Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Механизмы менеджмента: средства и методы управления

![Механизмы менеджмента: средства и методы управления [18.11.10]](/files/works_screen/77/68.png)

Тема: Механизмы менеджмента: средства и методы управления

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 102.25K | Скачано: 470 | Добавлен 18.11.10 в 08:24 | Рейтинг: +8 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Челябинск 2010

ПЛАН РАБОТЫ

|

Введение |

3 |

|

1. Механизмы менеджмента: средства и методы управления |

4 |

|

1.1 Понятие механизма управления, принципы формирования |

4 |

|

1.2 Средства и методы управления |

6 |

|

2. 2. Стратегия управления предприятием в условиях изменяющейся внешней среды |

9 |

|

2.1 Система стратегического управления |

9 |

|

2.2 Анализ внешней среды |

13 |

|

Заключение |

22 |

|

Список литературы |

23 |

Введение

Представленная контрольная работа посвящена двум темам, а именно «Механизмы менеджмента: средства и методы управления» и «Стратегия управления предприятием в условиях изменяющейся внешней среды».

Актуальность выбранных тем обусловлена тем, что управленческая деятельность выступает в современных условиях как один из важнейших факторов функционирования и развития организаций. И эта деятельность постоянно совершенствуется в соответствии с объективными требованиями производства и реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико-экономических и иных параметров продукции.

В первой теме данной работы будут рассмотрены основные понятия механизма управления и принципы формирования данного механизма, а так же классификация методов и средств управления.

Во второй же теме контрольной работы рассмотрены:

- общие характеристики стратегического управления,

- система стратегического управления, из каких компонентов она состоит и как они взаимосвязаны между собой;

- один из основных компонентов системы стратегического управления – «Анализ внешней среды», в которой рассматриваются две относительно самостоятельные подсистемы: макроокружение и непосредственное окружение.

Цель контрольной работы – рассмотреть такие вопросы менеджмента, как механизмы менеджмента: средства и методы управления и стратегию управления предприятием в условиях изменяющейся внешней среды.

Для работы над выбранными темами была использована специальная отраслевая учебная литература как отечественных, так и зарубежных авторов; справочные материалы и статьи электронных ресурсов системы Интернет.

1. Механизмы менеджмента: средства и методы управления.

1.1 Понятие механизма управления, принципы формирования.

Можно определить понятие механизма менеджмента как совокупности средств и методов воздействия, используемых в управлении или, точнее, комплекс рычагов, используемых в управлении. В более конкретном представлении определение понятия «механизм менеджмента» можно построить следующим образом: механизм менеджмента – это совокупность мотивов деятельностной активности персонала, которые определяют как саму возможность, так и эффективность управления, от которых зависит восприятие воздействия.

Механизм менеджмента может формироваться стихийно, но возможно и сознательное его формирование и использование. Оно заключается в следующем:

1. Распознавание средств воздействия в их взаимосвязи, реальных приоритетах, действенности (роли в деятельности человека), силы влияния и возможностей использования.

2. Изменение взаимодействия и приоритетов рычагов в процессах их использования и в процессах работы с персоналом (образование, повышение квалификации, стиль управления, делегирование полномочий и пр.) Все это не может не влиять на механизм управления.

Особенность механизма менеджмента заключается в том, что, используя его определенным образом, мы его меняем в каком-либо направлении. Можно усиливать средства управления, такие как мотивация, но можно опираясь на средства опасения усиливать их роль в процессах управления.

Существует ряд принципов, в соответствии с которыми формируется и используется механизм менеджмента:

• Принцип соответствия цели и средств и рычагов управления. Цель должна отражать интересы, мотивы и стимулы деятельности. Если возникает противоречие цели и интересов, механизм управления «работает» плохо, не эффективно, постоянно дает сбои. Но это не значит, что надо лишь цель «подгонять» под существующие средства управления. Возможно и обратное. «Конструирование» средств управления под значительные цели. Это осуществляется в процессах работы с персоналом, мотивации деятельности, организации образовательных процессов.

• Принцип использования групповой динамики, как средства управления. Изменения, которые происходят в группе, могут или препятствовать эффективному управлению или способствовать. Даже конфликты служат или обновлению и инновациям или разрушению сложившихся связей.

• Принцип мотивации целевой деятельности. Цель может быть средством управления, но лишь в том случае, если она является не только ориентиром деятельности, но и критерием ее оценки и мотивирования.

• Принцип гармонизации средств и методов управления. Он заключается в необходимости обеспечения соответствия и согласованности между различными рычагами воздействия и между рычагами, их статусами и методами управления. Это достигается посредством анализа функционирования механизма управления, установления статуса и роли каждого из его рычагов.

• Принцип распознавания и обогащения средств воздействия в соответствии с социальным развитием человека и группы, возникновением новых интересов и ценностей в процессах научно-технического и общественного развития.

• Принцип своевременной корректировки методов управления по фактору времени, уровня развития, преобразований экономики или возникновению кризисных ситуаций.

• Принцип изменения стиля управления, как форму комплексного использования социально-психологических методов управления. Стиль определяется не только личностью менеджера, но и реальными обстоятельствами управления – характер проблем, структура группы, внешняя среда, стратегия управления.

• Принцип нравственности, который заключается в том, что механизм управления не должен отражать манипулирование сознанием человека. Управление должно быть открытым, понимаемым персоналом, должно опираться на интересы группы.

1.2 Средства и методы управления.

Если средства управления, его рычаги, инструменты представляют собой все то, с помощью чего можно управлять (в том числе ориентиры, предполагаемые последствия, критерии выбора и оценки, ограничения, требования), то методы — это способы приведения в действие, использования средств управления (а с ними и всего механизма управления).

Методы управления — это способы реализации функций менеджмента. Одновременно они устанавливают ответственность, санкции за невыполнение или недостаточно результативное, неэффективное выполнение функций и обязанностей.

Методы управления выбираются и используются в зависимости от сочетания (приоритетов) функций управления и от сочетания (выбора) его средств (инструментов). Многое зависит от масштаба управления, его целей, окружающей социально-экономической среды, качества персонала и реального наличия тех или иных средств (инструментов) управления.

Традиционная общепризнанная классификация группирует методы менеджмента по характеру воздействия:

- административные (организационно-распорядительные),

- экономические,

- социально-психологические.

Данное деление условно, так как четко разграничить каждый метод не представляется возможным: они взаимно проникают друг в друга и имеют немало общих черт. В то же время присущие им различия в способах воздействия на объекты управления позволяют рассматривать каждый из них в отдельности.

Административные методы. Деятельность по управлению невозможна без разумного применения административных методов управления, которые нередко называют организационно-административными или организационно-распорядительными. С их помощью формируются основные системы управления в виде устойчивых связей и отношений, положений, регламентирующих права и ответственность подразделений и отдельных работников. Административные методы реализуются путем прямого воздействия руководителей на подчиненных. Такое воздействие может осуществляться на основе заключенных договоров, через административные приказы, распоряжения и требования, уставы и регламенты, правила, нормативы, инструкции и другие документы, организационно регламентирующие деятельность подчиненных лиц, обеспечивающие надлежащую дисциплину и ответственность. Методы административного воздействия опираются на власть руководителя и представляют собой, по существу, методы властной мотивации, опирающиеся на реальное принуждение или на возможность принуждения и с той или иной степенью детальности описывающие процедуры получения требуемого результата.

Экономические методы. Сущность экономических методов состоит в том, чтобы путем воздействия на экономические интересы работников и экономических контрагентов с помощью цен, оплаты труда, кредита, прибыли, налогов и других экономических рычагов создать эффективный механизм работы. Данные методы основываются на использовании экономических стимулов, предусматривающих заинтересованность и ответственность управленческих работников за последствия принимаемых решений и побуждающих работников добиваться инициативного осуществления поставленных задач без специальных на то распоряжений.

При использовании экономических методов начинают результативно функционировать обратные связи, появляется возможность более эффективного контроля. Менеджмент избавляется от необходимости преодолевать инертность персонала в реализации новых задач, управляемые процессы становятся более гибкими и адаптивными. Пропадает нужда в административном контроле. Распространение экономических методов обычно сочетается с относительным обособлением отдельных подразделений и повышением уровня саморегулирования.

Административные и экономические методы менеджмента имеют много общего. В практике управления они дополняют друг друга. Как правило, административные решения - это не просто некие директивы, а решения, обоснованные с точки зрения их экономической целесообразности, в то же время экономические меры воздействия нередко применяются в рамках осуществления тех или иных директив.

Социально-психологические методы. Сущность социально-психологических методов состоит в том, чтобы путем воздействия на неэкономические интересы работников и экономических контрагентов задействовать эффективный механизм работы.

Социально-психологические методы воздействуют на потребности и интересы человека и группы, их иерархию, активизируют творческую или исполнительскую деятельность, общение.

Данные методы предполагают использование моральных стимулов, особых способов и условий коммуникации, образов, метафор и других приемов воздействия на психологические установки и эмоциональную сферу психики людей. Среди этих методов — убеждение, внушение, «заражение», демонстрация примеров поведения. Современная деятельность по управлению невозможна без широкого применения социально-психологических методов управления. Они всегда дополняют как административно-командные, так и экономические методы менеджмента.

2. Стратегия управления предприятием в условиях изменяющейся внешней среды.

Стратегия – это общий комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии и достижение целей работы организации.

Стратегическое управление - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Можно отметить, что стратегическое управление становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию, как между собой, так и с иностранными корпорациями.

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении. Практика же показывает, что в действиях стратегичность организаций, как правило, отсутствует, что и приводит зачастую к поражению в рыночной борьбе. Это происходит из-за того, что:

- во-первых, организации планируют свою деятельность исходя из того, что окружение не будет меняться, либо в нем не будет происходить качественных изменений;

- во-вторых, планирование начинается с анализа внутренних возможностей и ресурсов организации.

2.1 Система стратегического управления.

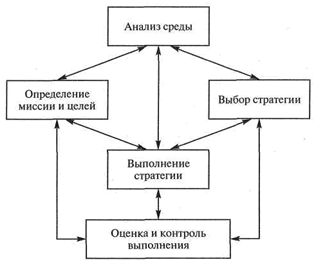

Стратегическое управление можно рассматривать как динамическую совокупность пяти взаимосвязанных управленческих процессов:

- анализ среды

- определение миссии и целей

- выбор стратегии

- выполнение стратегии

- оценка и контроль выполнения

Эти процессы логически следуют один из другого. Однако существует устойчивая обратная связь и, соответственно, обратное влияние каждого процесса на остальные и на всю их совокупность. Это является важной особенностью системы стратегического управления. Схематически структура стратегического управления изображена на рис. 1.

Рис. 1. Структура стратегического управления.

Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает базу для определения миссии и целевых показателей фирмы и для выработки стратегий поведения, позволяющих фирме выполнить миссию и достичь поставленных целей.

Анализ среды предполагает изучение трех ее частей:

1) макроокружения;

2) непосредственного окружения;

3) внутренней среды.

Анализ макроокружения включает в себя изучение влияния таких компонентов среды, как: состояние экономики; правовое регулирование и управление; политические процессы; природная среда и ресурсы; социальная и культурная составляющие общества; научно-техническое и технологическое развитие общества; инфраструктура и т.п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели; поставщики; конкуренты; рынок рабочей силы.

Анализ внутренней среды вскрывает те внутренние возможности и тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения поставленных целей, а также позволяет более верно сформулировать миссию и лучше уяснить цели для организации. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, предоставляя им работу, возможность участия в прибылях, создавая для них социальные условия и т.п.

Внутренняя среда анализируется по следующим направлениям:

- кадры фирмы, их потенциал, квалификация, интересы и т.п.;

- организация управления;

- производство, включающее организационные, операционные и технико-технологические характеристики, научные исследования иразработки;

- финансы фирмы;

- организационная культура.

Определение миссии и целей, рассматриваемое как один из процессов стратегического управления, состоит из трех подпроцессов, каждый из которых требует большой и исключительно ответственной работы. Первый подпроцесс состоит в определении миссии фирмы, которая в концентрированной форме выражает смысл существования фирмы, ее предназначение. Далее идет подпроцесс определения долгосрочных целей. Завершается эта часть стратегического управления подпроцессом определения краткосрочных целей. Определение миссии и целей фирмы приводит к тому, что становится ясным, зачем функционирует фирма и на достижение каких результатов ориентирована ее деятельность. А зная это, можно вернее выбрать стратегию поведения.

После того как определены миссия и цели, наступает этап анализа и выбора стратегии. Этот процесс по праву считается сердцевиной стратегического управления. С помощью специальных приемов организация определяет, как она будет достигать поставленные цели, и реализовывать свою миссию.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит фирму к достижению поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не выполняется и потому, что управление не может должным образом вовлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию трудового потенциала.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения поставленных целей, и тем, на достижение каких результатов нацелена ее деятельность.

Основными задачами любого контроля являются следующее:

1) определение того, что и по каким показателям проверять;

2) осуществление оценки состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

3) выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

4) осуществление корректировки, если она необходима и возможна.

В случае контроля выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегий приводит к достижению поставленных целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии и приведет ли их реализация к достижению поставленных целей. Корректировка по результату стратегического контроля может касаться как стратегий, так и целевых показателей деятельности фирмы.

2.2 Анализ внешней среды.

Внешняя среда в стратегическом управлении рассматривается, как совокупность двух относительно самостоятельных подсистем: макроокружения и непосредственного окружения.

Макроокружение создает общие условия среды нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна. Это связано как с различиями в сферах деятельности организаций, так и с различиями во внутреннем потенциале организаций.

Изучение экономической составляющей макроокружения позволяет понять то, как формируются и распределяются ресурсы. Оно предполагает анализ таких характеристик, как величина валового национального продукта, темп инфляции, уровень безработицы, процентная ставка, производительность труда, нормы налогообложения, платежный баланс, норма накопления и т.п. При изучении экономической компоненты важно обращать внимание на такие факторы, как общий уровень экономического развития, добываемые природные ресурсы, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Анализ правового регулирования, предполагающий изучение законов и других нормативных актов, устанавливающих правовые нормы и рамки отношений, дает организации возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов. Изучение правового регулирования не должно сводиться только к изучению содержания правовых актов. Важно обращать внимание на такие аспекты правовой среды, как действенность правовой системы, сложившиеся традиции в этой области и процессуальная сторона практической реализации законодательства.

Политическая составляющая макроокружения должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Изучение политической компоненты должно концентрироваться на выяснении того, какие программы пытаются провести в жизнь различные партийные структуры, какие группы лоббирования существуют в органах государственной власти, какое отношение у правительства существует по отношению к различным отраслям экономики и регионам страны, какие изменения в законодательстве и правовом регулировании возможны в результате принятия новых законов и новых норм, регулирующих экономические процессы. При этом важно уяснить такие базовые характеристики политической подсистемы, как-то: какая политическая идеология определяет политику правительства, насколько стабильно правительство, насколько оно в состоянии проводить свою политику, какова степень общественного недовольства и насколько сильны оппозиционные политические структуры, чтобы, используя это недовольство, захватить власть.

Изучение социальной составляющей макроокружения направлено на: то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как: отношение людей к работе и качеству жизни; существующие в обществе обычаи и верования; разделяемые людьми ценности; демографические структуры общества, рост населения, уровень образования, мобильность людей или готовность к перемене места жительства и т.п. Значение социальной компоненты очень важно, так как она является всепроникающей, влияющей как на другие компоненты макроокружения, так и на внутреннюю среду организации. Социальные процессы изменяются относительно медленно. Однако если происходят определенные социальные изменения, то они приводят ко многим очень существенным изменениям в окружении организации. Поэтому организация должна серьезно отслеживать возможные социальные изменения.

Анализ технологической составляющей позволяет своевременно увидеть те возможности, которые развитие науки и техники открывает для производства новой продукции, для усовершенствования производимой продукции и для модернизации технологии изготовления и сбыта продукции. Прогресс науки и техники несет в себе огромные возможности и не менее огромные угрозы для фирм. Многие организации не в состоянии увидеть открывающиеся новые перспективы, так как технические возможности для осуществления коренных изменений преимущественно создаются за пределами отрасли, в которой они функционируют. Опоздав с модернизацией, они теряют свою долю рынка, что может привести к крайне негативным последствиям для них.

Проводя изучение различных составляющих макроокружения, очень важно иметь в виду два следующих момента.

Во-первых, это то, что все компоненты макроокружения находятся в состоянии сильного взаимовлияния. Изменения в одной из них обязательно приводят к тому, что происходят изменения в других компонентах макроокружения. Поэтому их изучение и анализ должны вестись не по отдельности, а системно, с отслеживанием не только собственно изменений в отдельной компоненте, но и с уяснением того, как эти изменения скажутся на других компонентах макроокружения.

Во-вторых, это то, что степень воздействия отдельных составляющих макроокружения на различные организации различна. В частности, степень влияния проявляется по-разному в зависимости от размера организации, ее отраслевой принадлежности, территориального расположения и т.п. Например, считается, что крупные организации испытывают большую зависимость от макроокружения, чем мелкие. Чтобы учитывать это при изучении макроокружения, организация должна определить для себя, какие из внешних факторов, относящихся к каждой из компонент макроокружения, оказывают значительное влияние на ее деятельность. Кроме этого, организация должна составить список тех внешних факторов, которые являются потенциальными носителями угроз для организации. Также необходимо иметь список тех внешних факторов, изменения в которых могут открыть дополнительные возможности для организации.

Для того чтобы организация могла результативно изучать состояние компонент макроокружения, должна быть создана специальная система отслеживания внешней среды. Данная система должна осуществлять как проведение специальных наблюдений, связанных с какими-то особыми событиями, так и проведение регулярных наблюдений за состоянием важных для организации внешних факторов. Проведение наблюдений может осуществляться множеством различных способов. Наиболее распространенными способами наблюдения являются:

- анализ материалов, опубликованных в книгах, журналах и других информационных изданиях;

- участие в профессиональных конференциях;

- анализ опыта деятельности организации;

- изучение мнения сотрудников организации;

- проведение внутриорганизационных собраний и обсуждений.

Изучение компонент макроокружения не должно заканчиваться только констатацией того, в каком состоянии они пребывали ранее или в каком состоянии они пребывают сейчас. Необходимо также вскрыть те тенденции, которые характерны для изменения состояния отдельных важных факторов, и попытаться предсказать направление развития этих факторов с тем, чтобы предвидеть то, какие угрозы могут ожидать организацию и какие возможности могут открыться перед ней в будущем.

Система анализа макроокружения дает необходимый эффект, если она поддерживается высшим руководством и дает ему необходимую информацию, если она тесно связана с системой планирования в организации и, наконец, если работа аналитиков, работающих в этой системе, сочетается с работой специалистов по стратегическим вопросам, которые в состоянии проследить связь между данными о состоянии макроокружения и стратегическими задачами организации и оценивать эту информацию с точки зрения угроз и дополнительных возможностей реализации стратегии организации.

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. При этом важно подчеркнуть, что организация может оказывать существенное влияние на характер и содержание этого взаимодействия, тем самым она может активно участвовать в формировании дополнительных возможностей и в предотвращении появления угроз ее дальнейшему существованию.

Анализ покупателей как составляющей непосредственного окружения организации в первую очередь имеет своей задачей составление профиля тех, кто покупает продукт, реализуемый организацией. Изучение покупателей позволяет организации лучше уяснить то, какой продукт в наибольшей мере будет приниматься покупателями, на какой объем продаж может рассчитывать организация, в какой мере покупатели привержены продукту именно данной организации, насколько можно расширить круг потенциальных покупателей, что ожидает продукт в будущем и многое другое.

Профиль покупателя может быть составлен по следующим характеристикам:

- географическое месторасположение покупателя;

- демографические характеристики покупателя, такие как возраст, образование, сфера деятельности и т.п.;

- социально-психологические характеристики покупателя, отражающие его положение в обществе, стиль поведения, вкусы, привычки и т.п.;

- отношение покупателя к продукту, отражающее то, почему он покупает данный продукт, является ли он сам пользователем продукта, как оценивает продукт и т.п.

Изучая покупателя, фирма также уясняет для себя, насколько сильны его позиции по отношению к ней в процессе торга. Если, например, покупатель имеет ограниченную возможность в выборе продавца нужного ему товара, то его сила торговаться существенно ослаблена. Если же наоборот, то продавец должен искать замену данному покупателю другим, который имел бы меньше возможности в выборе продавца. Торговая сила покупателя зависит, например, также оттого, насколько существенно для него качество покупаемой продукции. Существует целый ряд факторов, определяющих торговую силу покупателя, которые обязательно должны быть вскрыты и изучены в процессе анализа покупателя. К числу таких факторов относятся:

- соотношение степени зависимости покупателя от продавца со степенью зависимости продавца от покупателя;

- объем закупок, осуществляемых покупателем;

- уровень информированности покупателя;

- наличие замещающих продуктов;

- стоимость для покупателя перехода к другому продавцу;

- чувствительность покупателя к цене, зависящая от общей стоимости осуществляемых им закупок, его ориентации на определенную марку, наличие определенных требований к качеству товара, его прибыли, системы стимулирования и ответственности лиц, принимающих решение о покупке.

Анализ поставщиков направлен на выявление тех аспектов в деятельности субъектов, снабжающих организацию различным сырьем, полуфабрикатами, энергетическими и информационными ресурсами, финансами и т.п., от которых зависят эффективность работы организации, себестоимость и качество производимого организацией продукта.

Поставщики материалов и комплектующих изделий, если они обладают большой силой, могут поставить организацию в очень сильную зависимость от себя. Поэтому при выборе поставщиков очень важно глубоко и всесторонне изучить их деятельность и их потенциал с тем, чтобы суметь построить такие отношения с ними, которые обеспечивали бы организации максимум силы во взаимодействии с поставщиками. Конкурентную силу поставщика определяют следующие факторы:

- уровень специализированности поставщика;

- величина стоимости переключения для поставщика на других клиентов;

- степень специализированности покупателя в приобретении определенных ресурсов;

- концентрированность поставщика на работе с конкретными клиентами;

- важность для поставщика объема продаж.

При изучении поставщиков материалов и комплектующих в первую очередь следует обращать внимание на следующие характеристики их деятельности:

- стоимость поставляемого товара;

- стоимость поставляемого товара;

- гарантию качества поставляемого товара;

- временной график поставки товаров;

- пунктуальность и обязательность выполнения условий поставки товара.

Изучение конкурентов, т.е. тех, с кем организации приходится бороться за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлении. Данное изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются также и те фирмы, которые могут войти на рынок, а также те фирмы, которые производят замещающий продукт. Кроме них, на конкурентную среду организации оказывают заметное влияние ее покупатели и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации на поле конкуренции.

Многие фирмы не уделяют должного внимания возможной угрозе со стороны конкурентов и поэтому проигрывают в конкурентной борьбе именно вновь пришедшим на их рынок. Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных конкурентов. Такими барьерами могут быть углубленная специализация в производстве продукта, низкие издержки за счет экономии от большого объема производства, контроль над каналами распределения, использование локальных особенностей, дающих преимущество в конкуренции, и т.п. Однако любая из этих мер оказывается действенной только тогда, когда она является реальным барьером. Поэтому очень важно хорошо знать то, какие барьеры могут остановить или помешать потенциальному конкуренту выйти на рынок, и воздвигать именно эти барьеры.

Очень большой конкурентной силой обладают производители замещающей продукции. Особенность трансформации рынка в случае с появлением замещающего продукта состоит в том, что если им был «убит» рынок старого продукта, то он уже обычно не поддается восстановлению. Поэтому, для того чтобы суметь достойно встретить вызов со стороны фирм, производящих замещающий продукт, организация должна иметь в себе достаточный потенциал, чтобы перейти к созданию продукта нового типа.

Анализ рынка рабочей силы направлен на то, чтобы выявить его потенциальные возможности в обеспечении организации необходимыми для решения своих задач кадрами. Организация должна изучать рынок рабочей силы как с точки зрения наличия на нем кадров необходимой специальности и квалификации, необходимого уровня образования, необходимого возраста, пола и т.п., так и с точки зрения стоимости рабочей силы. Важным направлением изучения рынка рабочей силы является анализ политики профсоюзов, имеющих влияние на этом рынке, так как в ряде случаев они могут сильно ограничивать доступ к необходимой для организации рабочей силе.

ЗАКЛЮЧЕНИЕ

В результате проведенной работы выяснилось, что невозможно эффективно управлять, не зная механизмов управления. Механизм управления – это взаимодействие, сцепление различных средств и методов воздействия, которое может формироваться стихийно, но которое можно формировать сознательно. Это одна из важнейших задач управления. Существуют экономические, социально-психологические и организационные методы управления. Они играют ведущую роль в управлении.

Также была освящена тема стратегии управления предприятием в условиях изменяющейся внешней среды. Были определена система стратегического управления и проведен анализ внешней среды.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Таким образом, можно утверждать, что цель контрольной работы достигнута, и все поставленные во введении задачи решены.

Список литературы

1. Мескон М.Х. , Альберт М., Хедоури Ф.Основы менеджмента - М.: Дело, 2006.

2. Коротков Э.М. Концепция российского менеджмента.– М.: ДеКа, 2004.

3. Менеджмент: учебник / О. С. Виханский, А. И. Наумов. — 4-е изд., перераб. и доп. — М.: Экономистъ, 2008.

4. Менеджмент: Учебн. пособие для ВУЗов / Под ред. Ю. В. Кузнецова, В. И, Подлесных. — СПб.: Издательский дом «Бизнес-пресса», 2001.

5. Дж.Дэвид Хангер. Основы стратегического менеджмента. М.: ЮНИТИ, 2008.

6. Ансофф И. Стратегическое управление.М.: Экономика, 2003.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Стратегия управления предприятием в условиях изменяющейся внешней среды

- Стратегическое управление

- Стратегическое управление организацией в условиях рынка

- Анализ методов стратегического управления ООО «Альянс Макси»

- Стратегическое управление организацией в условиях рынка

- Разработка задач стратегического управления организацией

- Стратегическое управление организацией

- Стратегическое управление предприятием малого бизнеса

- Управление реализацией стратегических изменений в организации

- Разработка задач стратегического управления организацией

- Стратегическое управление и управление персоналом

- Стратегическое управление организацией в условиях рынка

- Сущность стратегического управления

- Разработка задач стратегического управления организацией

- Характеристика системы стратегического управления. Управление функциональной стратегией

- Разработка задач стратегического управления организацией

- Стратегические решения в управлении внешнеэкономической деятельностью организации

- Разработка задач стратегического управления организацией (Вариант №5)

- Разработка задач стратегического управления организацией (Тема 5)

- Стратегическое управление организацией в условиях рынка