Главная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Контрольная по ДКБ Вариант №5

![Контрольная по ДКБ Вариант №5 [03.12.15]](/files/works_screen/2/78/90.png)

Тема: Контрольная по ДКБ Вариант №5

Раздел: Бесплатные рефераты по деньгам, кредиту, банкам

Тип: Контрольная работа | Размер: 50.14K | Скачано: 382 | Добавлен 03.12.15 в 14:21 | Рейтинг: 0 | Еще Контрольные работы

Содержание

1. Охарактеризуйте инфраструктуру финансовой системы России 3

2. Коммерческие банки в РФ: порядок открытия, функции. Какие лицензии могут быть выданы российскому коммерческому банку? 7

3. Конспект статьи из периодического экономического журнала 12

Список использованной литературы 14

1. Охарактеризуйте инфраструктуру финансовой системы России

Финансовая система РФ представляет собой совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

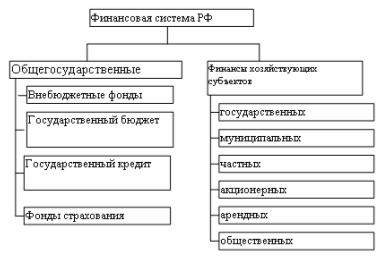

Финансовая система РФ включает следующие звенья финансовых отношений; государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности.

Все вышеперечисленные финансовые отношения можно разбить на две подсистемы. Это общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

Рис. 1. Финансовая система РФ

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.[1, с. 15]

Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений самих предприятий. Несмотря на разграничение сферы деятельности и применения особых способов и форм образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, т.к. базируется на едином источнике ресурсов всех звеньев данной системы. Основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. Источником централизованных государственных фондов денежных средств является национальный доход, создаваемый в сфере материального производства.

Общегосударственным финансам принадлежит ведущая роль: 1) в обеспечении определенных темпов развития всех отраслей народного хозяйства; 2) перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, формами собственности, отдельными группами и слоями населения. Общегосударственные финансы органически связаны с финансами предприятий. С одной стороны главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства. С другой - процесс расширенного воспроизводства осуществляется не только за счет собственных средств предприятий, но и с привлечением общегосударственного фонда денежных средств в форме бюджетных ассигнований и использования банковских кредитов. При недостатке собственных средств предприятие может привлекать на акционерной основе средства других предприятий, а также на базе операций с ценными бумагами - заемные средства. Посредством заключения договоров со страховыми компаниями осуществляется страхование предпринимательских рисков. Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит.

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти.

Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. С помощью него происходит перераспределение национального дохода, что позволяет маневрировать денежными средствами и влиять на темпы развития общественного производства.

Внебюджетные фонды - это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда. [2, с. 115]

Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов. Кредитором выступают физические и юридические лица, заемщиком - государство в лице его органов. Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг.

Государственный кредит может быть внутренним и внешним. Размер государственного займа включается в сумму государственного долга страны.

Государственный долг - это вся сумма выпущенных, но непогашенных государственных займов с начисленными по ним процентами на определенную дату или за определенный срок. Государственный внешний долг - это задолженность по непогашенным внешним займам и невыплаченным по ним процентам. Внутренний долг состоит из задолженности прошлых лет и вновь возникающей задолженности. [10, с. 105]

Фонд страхования обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует их предупреждению. Страхование в условиях рыночной экономики все больше становится сферой коммерческой деятельности, но многие страховые компании не имеют четкой специализации по направлениям страхования.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятия зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участи в этом процессе бюджета, банковского кредита, страхования.

В условиях рыночной экономики предприятия осуществляют свою деятельность на началах коммерческого расчета, целью которого является получение прибыли. Они самостоятельно распределяют выручку от реализации, формируют и используют фонды различного назначения, изыскивают необходимые им средства для расширенного производства продукции, используя кредитные ресурсы и возможности финансового рынка.

2. Коммерческие банки в РФ: порядок открытия, функции. Какие лицензии могут быть выданы российскому коммерческому банку?

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ «О банках и банковской деятельности «. В соответствии с этим законом:

- банк является коммерческим юридическим лицом, т. е. таким организационным образованием, деятельность которого направлена на извлечение прибыли;

- банк создается в форме хозяйственного общества, т. е. акционерного общества или общества с ограниченной ответственностью;

- банк является кредитной организацией, т. е. организацией, созданной для осуществления банковских операций;

- банк действует на основе лицензии, выдаваемой Центральным банком РФ;

- банк обладает специальной компетенцией, т. е. извлекает прибыль путем совершения специальных операций;

- банк рассматривается законодателем как один из элементов банковской системы.

Таким образом, российские коммерческие банки действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке. Эти операции:

- предоставление различных по видам и срокам кредитов;

- покупка-продажа и хранение валюты, ценных бумаг;

- привлечение средств во вклады;

- осуществление расчетов;

- выдача гарантий, поручительств и иных обязательств;

- посреднические и доверительные операции и др.

В России банки могут создаваться как акционерные общества и общества с ограниченной ответственностью. Исключается возможность формирования уставных фондов за счет средств, находящихся в ведении федеральных органов государственной власти, за исключением случаев, предусмотренных федеральными законами.

Создание коммерческого банка представляет собой сложный процесс, в течение которого:

1. Формируются взаимоотношения будущих учредителей банка.

2. В территориальные учреждения Центрального банка РФ на предмет получения его заключения представляются необходимые документы:

- заявление с ходатайством о государственной регистрации и выдаче лицензии на осуществление банковских операций;

- устав банка;

- учредительный договор;

- протокол общего собрания учредителей;

- свидетельство об уплате государственной пошлины за регистрацию кредитной организации;

- список учредителей;

- заключение аудиторской организации;

- экономическое обоснование;

- сведения о составе руководителей банка. [5, с. 55]

3. Территориальным управлением пакет документов направляется в Центральный банк РФ для принятия решения о возможности регистрации, выдачи свидетельства о регистрации.

4. После подтверждения банком оплаты уставного капитала Центральным банком РФ выдается лицензия на осуществление банковских операций.

В Российской Федерации кредитная организация действует на основании специального разрешения - лицензии. В лицензии указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Вновь созданной кредитной организации могут быть выданы следующие лицензии:

1) лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады средств физических лиц);

2) лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады средств физических лиц);

3) лицензия на привлечение во вклады и размещение драгоценных металлов. Возможность выдачи такой лицензии рассматривается Центральным банком России одновременно с документами на предоставление валютной лицензии. [5, с. 78]

Разрешение на право совершения сделок с драгоценными металлами выдается Центральным банком РФ по согласованию с Министерством финансов РФ.

Кредитная организация может расширить круг выполняемых операций путем получения следующих видов банковских лицензий;

4) лицензия на привлечение во вклады средств физических лиц в рублях, которая может быть выдана по истечении двух лет с даты государственной регистрации кредитной организации;

5) лицензия на привлечение во вклады средств физических лиц в рублях и в иностранной валюте, которая может быть выдана по истечении двух лет с даты государственной регистрации кредитной организации;

6) Генеральноя лицензия, которая может быть выдана банку, имеющему лицензии на выполнение всех банковских операций со средствами в рублях и иностранной валюте. Банк, имеющий Генеральную лицензию, может открывать в установленном порядке филиалы за рубежом и/или приобретать доли в уставном капитале банков-нерезидентов.

Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под банками с иностранными инвестициями в соответствии с условиями открытия банков с участием иностранного капитала на территории Российской Федерации, утвержденными Центральным банком РФ 08.04.93 г., понимаются:

- банки, уставный капитал которых формируется за счет резидентов и нерезидентов;

- иностранные банки - банки, уставный капитал которых формируется за счет нерезидентов;

- филиалы банков-нерезидентов. [7, с. 15]

Решение об открытии банка с участием иностранных инвестиций принимается Центральным аппаратом Банка России. Банк России устанавливает лимит участия иностранного капитала в банковской системе страны. Ограничения на участие иностранного капитала преследуют цель создать наиболее благоприятные условия для становления отечественных коммерческих банков и защиты от экспансии зарубежных банков.

Если на начальном этапе формирования банковской системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков преимущественно в акционерной форме.

Увеличение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении новых участников и размерах их вклада в уставный фонд банка решается на общем собрании участников.

Акционерные банки могут быть закрытого и открытого типов.

Акции банков закрытого типа могут переходить из рук в руки только при согласии большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространяться в порядке открытой подписки.

Подписка на ценные бумаги банка считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности.

Прекращение деятельности банка происходит путем его реорганизации или ликвидации. Реорганизация — достаточно широкое понятие, которое может означать: слияние, присоединение, разделение, выделение, преобразование.

При реорганизации банка права и обязанности переходят к правопреемникам. В этом случае в Устав банка и Книгу государственной регистрации кредитных организаций вносятся необходимые уточнения. Все документы, сроки которых не истекли, передаются в установленном порядке правопреемнику.

Ликвидация коммерческого банка может происходить как в добровольном, так и в принудительном порядке.

Добровольная ликвидация может быть осуществлена только по решению общего собрания учредителей. При этом на момент принятия решения о добровольной ликвидации банк должен выполнить все обязательства перед кредиторами. Следовательно, решение о добровольной ликвидации не может быть принято, если банк является неплатежеспособным.

Принудительная ликвидация коммерческого банка может осуществляться по решению ЦБ РФ об отзыве у банка лицензии:

А) за нарушения коммерческим банком банковского законодательства;

Б) в связи с неплатежеспособностью коммерческого банка и решением арбитражного суда о признании его банкротом.

Правовой основой прекращения деятельности банка в связи с его неплатежеспособностью являются Федеральные законы «О Центральном банке РФ (Банке России) « и «О банкротстве (несостоятельности) кредитных организаций «.

3. Конспект статьи из периодического экономического журнала

Журнал «Экономический анализ: теория и практика « 40(391) - 2014 октябрь

Ратнер С.В. доктор экономических наук, ведущий научный сотрудник лаборатории экономической динамики и управления инновациями, Институт проблем управления им. В.А. Трапезникова РАН

В последнее время экономическим и организационным проблемам энергосбережения и энергоэффективности в российской научной литературе уделяется все больше внимания. Однако многие исследования в этой сфере направлены на идентификацию узких мест системы энергоснабжения и решение локальных задач энергоменеджмента, тогда как общие проблемы изучения барьеров на пути внедрения энергоэффективных технологий, включая технологии альтернативной энергетики, в масштабах всей современной российской социально-технической системы, остаются вне фокуса исследовательских усилий.

Целью авторского исследования является проведение масштабного библиографического обзора англоязычных научных источников последних 10-15 лет по вопросам распространения энергоэффективных технологий как инноваций, затрагивающих базис социально-технической системы, а потому требующих междисциплинарного подхода к исследованию и изучению.

В качестве базовой методологии исследования выбрана теория разрыва энергоэффективности (energy-efficiency gap), описывающая такую ситуацию в социально-технической системе, когда существующие технико-технологические возможности повышения энергоэффективности (в том числе за счет использования альтернативных источников энергии), несмотря на их потенциальную экономическую эффективность, не используются в полной мере в силу причин различного характера.

Подбор работ для обзора осуществлялся на основе результатов поисковых запросов в базах данных Scopus и e-library, а также сопоставления их контекста и списков цитируемой литературы.

В итоге для обзора отобраны 47 англоязычных и 4 русскоязычных источника, из которых выбрана наиболее полная таксономия барьеров энергоэффективности С. Сорелла, рассмотрены основные классы барьеров, выделены достоинства и недостатки предложенной таксономии. Сформулированы возможные направления исследований, по которым отечественные ученые могли бы внести существенный вклад в развитие теории и методологии диффузии инноваций в сфере энергетики в социально-технических системах не только на российском, но и на мировом уровне.

Список использованной литературы

- Грязнова, А.Г., Маркина, Е.В. Финансы-М.: Финансы и статистика, 2013.-504с.

- Дадашев, А.З., Черник, Д.Г. Финансовая система России- М.:ИНФРА-М, 2012.-248с.

- Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова - М.: Банки и биржи, ЮНИТИ, 2011. - 622 с.

- Криволапов, В.С. История финансовой системы России. Часть1:Учебное пособие./ Под ред. А.М. Балтиной. - Оренбург: ОГУ, 2012.-154с. –

- Л.Г. Вострикова «Комментарий к ФЗ «О банках и банковской деятельности «. ЗАО Юстицинформ 2013.

- Литовченко, В.П. Финансы-М.: Издательско-торговая корпорация «Дашков и Ко «, 2012.-588с.

- Нестерова, В.В., Желтова Н.С. Финансовая система и экономика- М.:Финансы и статистика,2013.-432с.

- Пыхтин С.В. Лицензирование банковской деятельности в РФ. – М.: 2013. – с.15.

- Ратнер С.В. Экономический анализ: теория и практика// Финансы- 2014 №40 С. 2-13

- Торсунян Г.А., Викулин А.Ю., Экмалян А.М. Банковское право Российской Федерации. / Под общ. ред. Б.Н. Топорнина. - М.: 2013. - с.227.

- Финансы, денежное обращение и кредит. Учебник / под ред. В.К. Сенчагова, А.И. Архипова. - М.: «Проспект «, 2011. - 496 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

svetka198500000

svetka198500000 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Финансовая система и финансовая политика государства

- Коммерческие банки

- Финансовые отношения и финансовая система

- Коммерческие банки

- Финансовая система и финансовая политика государства

- Коммерческие банки

- Финансовая система Российской Федерации

- Коммерческие банки города Владимира

- Финансовая система, ее состав и структура

- Коммерческие банки

- Коммерческие банки

- Коммерческие банки

- Сущность и функции финансов. Финансовая система, её основные звенья

- Коммерческие банки: сущность, функции

- Финансовая система, её состав и структура

- Коммерческие банки

- Финансовая система и управление финансами в Российской Федерации

- Коммерческие банки: сущность, функции

- Финансовая система, состав, структура

- Коммерческие банки: сущность, функции, операции