Главная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Коммерческие банки

![Коммерческие банки [15.10.10]](/files/works_screen/71/32.png)

Тема: Коммерческие банки

Раздел: Бесплатные рефераты по деньгам, кредиту, банкам

Тип: Контрольная работа | Размер: 50.19K | Скачано: 473 | Добавлен 15.10.10 в 20:14 | Рейтинг: +1 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Владимир 2009

Содержание

Введение 3

1. Сущность, функции и роль коммерческих банков 4

2. Классификация видов коммерческих банков, их

организационная структура 9

3. Ликвидность коммерческих банков: понятия,

показатели, факторы, методы регулирования 14

Заключение 18

Список литературы 20

Введение

Значительное место в кредитной системе занимают коммерческие банки. Первоначально банки играли роль «хранилища денежных средств», а затем с развитием рыночной экономики и самой банковской системы произошло значительное расширение их функций. Они являются многофункциональными организациями, действующими в различных секторах рынка ссудного капитала. Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчетное обслуживание, покупку-продажу и хранение ценных бумаг, иностранной валюты и многое другое.

В контрольной работе будет рассмотрена тема «Коммерческие банки». Данная тема актуальна, так как в современной рыночной экономике деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создания условий для народнохозяйственного накопления.

Цель данной контрольной работы – рассмотрение сущности и основ функционирования коммерческих банков.

Поставленную цель можно достигнуть при решении следующих задач:

- рассмотреть сущность, функции и роль коммерческих банков;

- изучить классификацию видов коммерческих банков, а также их организационную структуру;

- ознакомиться с ликвидностью коммерческих банков.

Работа выполнена с использованием программных средств компьютерной техники – текстовым процессором MS Word.

Вопрос 1. Сущность, функции и роль коммерческих банков

В механизме функционирования кредитной системы государства большая роль принадлежит коммерческим банкам. Банки являются одним из центральных звеньев рыночных структур, поэтому развитие их деятельности – необходимое условие функционирования рыночной экономики. Коммерческие банки принято относить к категории деловых предприятий, которые получили название финансовых посредников.

Термин «коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Основной клиентурой были торговцы. Банки кредитовали транспортировку, хранение и другие операции, связанные с товарообменом. С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату зарплаты и так далее. Сроки кредитов постепенно увеличивались, часть банковских ресурсов начала использоваться для вложений в основной капитал, ценные бумаги. Иначе говоря, термин "коммерческий банк" утратил свой смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности [6].

Современные коммерческие банки – это кредитные организации, которые имеют исключительное право осуществлять в совокупности привлечение во вклады средств юридических и физических лиц, проведение расчетов и размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности.

Сегодня банк способен предложить клиенту до 300 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. К таким конструирующим операциям банка относят:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений).

В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: собственно банки и кредитные учреждения. Под банком понимается коммерческая организация, которая на основании лицензии ЦБР предоставляет право осуществлять отдельные банковские операции, за исключением денежных операций с физическими лицами. В названии кредитных учреждений не может использоваться термин «банк» и производные от этого термина.

Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. Дочерним банком (кредитным учреждением) в Российской Федерации считается банк (кредитное учреждение), в котором головным банком за счет своей прибыли приобретено более 50% уставного капитала, и этот факт отражен в его уставе. Взаимоотношения с головным банком регулируются учредительным договором и уставом дочернего банка (кредитного учреждения). При этом дочерний банк (кредитное учреждение) является юридическим лицом и действует как самостоятельная коммерческая организация. Он обладает обособленным имуществом, в том числе и собственным капиталом, несет ответственность по своим обязательствам и имеет свой корреспондентский счет в РКЦ ЦБР по месту его нахождения.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией ЦБР. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет.

Если говорить о функциях коммерческих банков, то можно выделить шесть основных функций:

1. Аккумуляция и мобилизация денежного капитала. Это одна

из старейших функций банков. Аккумулированные банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой, создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение

их в капитал.

2. Посредничество в кредите. Коммерческие банки выступают

в роли посредников между собственниками капитала и заемщиками, устраняя при этом затруднения, возникающие в процессе взаимодействия этих сторон (несовпадение объемов капитала и степень потребности в нем, срок высвобождения капитала со сроком, на который капитал необходим заемщику, информация о платежеспособности заемщика и т.д.). Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства.

3. Проведение расчетов и платежей в хозяйстве. Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая

в качестве посредника в платежах, осуществляет расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

4. Организация выпуска и размещения ценных бумаг. Банки также выпускают такие ценные бумаги, как акции, облигации. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая

и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций или облигаций ссуды.

5. Консультативное обслуживание клиентов. Освещая эту функцию коммерческих банков, нужно привести перечень, услуг, предоставляемых банками клиентам:

* в области кредитования и расчетов – информация

о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования;

* в сфере выпуска ценных бумаг – информация о конъюнктуре рыка ценных бумаг;

* в сфере капитальных вложений – информация о ценах на строительные материалы и тарифах на различные виды строительно-монтажных работ;

6. Создание платежных средств. Этой функции стоит уделить особое внимание. Создание платежных средств напрямую связано

с депозитной и кредитной деятельностью банков. Депозит может создаваться двумя путями: внесением клиентом наличных денег в банк или выдачей заемщику кредита. При этом указанные операции различным образом влияют на объем денежной массы в обращении. Так, если клиент внес в банк 100 тыс. долларов и поручил зачислить их на счет до востребования, то результатом этой операции будет увеличение кассовых остатков в активе баланса, а в пассиве – увеличение депозитов на данную сумму. Вместе с тем общее количество денег в хозяйстве будет неизменным, поскольку произошел переход денег из наличной формы в безналичную. Другой пример. Заемщик получил суду 100 тыс. долларов и банк зачислил их на депозитный счет клиента. В результате в хозяйстве увеличилось общее количество денег на 100 тыс. долларов, так как банк в процессе кредитования создал новые платежные средства.

Современные коммерческие банки, выступая в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение денежного капитала. Банковский механизм распределения

и перераспределения капитала по сферам и отраслям позволяет развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономики.

Повышение экономической роли коммерческих банков

в настоящее время проявляется и в расширении сферы их деятельности и развитии новых видов финансовых услуг.

Вопрос 2. Классификация видов коммерческих банков, их организационная структура

Коммерческие банки можно классифицировать:

1. По форме собственности. В зависимости от принадлежности капитала выделяют:

- государственные банки (ФГУП), когда капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: центральные банки и государственные коммерческие банки. Центральные банки многих стран являются государственными банками, их капитал принадлежит государству, что позволяет им осуществлять свою политику и операции в соответствии с требованиями экономики, а не с целью получения прибыли. Государственные коммерческие банки обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные, посреднические и расчетные операции, а через них и на экономическое состояние клиентуры. Они обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко;

- акционерские банки – самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажей акций. Акционерные коммерческие банки подразделяются на открытое акционерное общество, когда происходит открытая продажа акций всем желающим, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Такая форма прогрессивна, поскольку дает возможность расширения банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала. Основным учредительским документом подобных банков выступает Устав. В нем фиксируется организационно – правовая форма банка, величина капитала, количество акций (долей), номинал одной акции (денежный размер доли), органы управления, контроля, механизмы принятия основных управленческих решений и их реализация, а также другие важнейшие положения;

- кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Это, как правило, небольшие по размерам банки и поэтому они встречаются в банковской практике довольно редко;

- муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управление города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

- смешанные банки, когда собственный капитал банка объединяет разные формы собственности, например акционерные банки с участием государственной собственности;

- совместные банки, или банки с участием иностранного капитала, т.е. их уставный капитал, принадлежит иностранным участникам или филиалам банков других стран.

2. По характеру экономической деятельности можно выделить эмиссионные, коммерческие, специализированные банковские учреждения.

* Эмиссионный банк – это банк, осуществляющий выпуск денежных знаков – банкнот и являющейся центром и регулятором банковской системы. Чаще всего в роли эмиссионного банка выступает центральный банк страны. Такой банк занимает особое положение в экономике, поскольку он по существу является «банком банков».

* Коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетные обслуживание промышленных, торговых и других предприятий и организаций, а также населения. Свои денежные ресурсы они привлекают в виде вкладов, полученных кредитов, выпуска ценных бумаг.

* Специализированные банковские учреждения могут заниматься кредитованием, какого – либо определенного вида деятельности, например внешнеэкономической. К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

3. По срокам выдаваемых кредитов выделяют банки краткосрочного и долгосрочного кредита.

* Банки долгосрочного кредитования, например ипотечные, выдают кредиты на срок свыше пяти лет.

* Банки краткосрочного кредита выдают кредиты на срок до трех лет; это, как правило, универсальные коммерческие банки.

4. По хозяйственному признаку, в зависимости от отрасли, которую банки обслуживают в первую очередь, различают промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

5. По территории банки делятся на местные банки (или региональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки. Причем критерии такого деления имеют становые различия.

7. По объему и разнообразию операций банки делятся на универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов, и специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру. К ним относятся ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк.

8. По наличию филиальной сети различают банки с филиалами и без филиалов.

Особенностью современного коммерческого банка является то, что он, прежде всего, выступает как самостоятельный хозяйственный субъект, имеет статус юридического лица и осуществляет посредническую деятельность в реализации специфических продуктов – кредита, ценных бумаг и валюты на основе полученной от центрального банка лицензии.

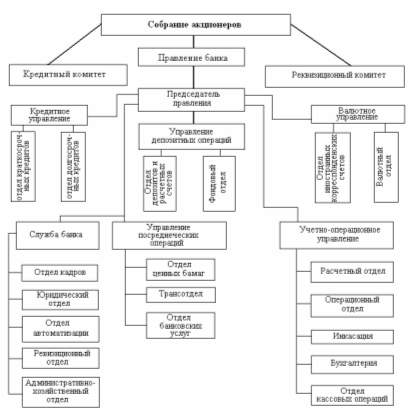

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций. (ПРИЛОЖЕНИЕ 1)

Управляет банком общее собрание акционеров, которое созывается не реже одного раза в год, при этом возможны случаи внеочередного собрания акционеров по требованию учредителей, Совета директоров, ревизионной комиссии или акционеров банка.

Общее собрание акционеров избирает Совет директоров, или Совет банка, в который входит от 5 до 25 человек в зависимости от величины банка, и определяет срок их полномочий. Чаще всего в Совет директоров входят владельцы пакетов акций.

Совет директоров избирает Председателя Совета директоров, который может быть Президентом банка. Председатель Совета директоров занимается информированием Совета директоров о работе банка, о связях с общественностью, о перспективах развития банка и т.д.; осуществляет управление оперативной деятельностью банка.

В организационной структуре банка реализуются как оперативные, так и штабные функции. В результате типовая организационная структура коммерческого банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объектом выполняемых банком операций. Подразделения, или управления банка, формируется по функциональному назначению:

- Кредитный комитет и Ревизионный комитет занимаются общими вопросами. Кредитный комитет разрабатывает кредитную политику банка, Ревизионный – проводит внешний обзор и оценку деятельности банка;

- Управление планирования занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента; разработкой основ и планов коммерческой деятельности банков; маркетингом и связями с общественностью;

- Управлением депозитных операций проводит операции (прием и выдачу вкладов) и занимается эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

- Управление кредитных операций осуществляет краткосрочное и долгосрочное кредитование; кредитование населения; нетрадиционные банковские операции, связанные с кредитованием, такие, как лизинг, факторинг и т.д.;

- Управление посреднических и других операций связано с проведением гарантийных операций и операций по доверенности (трастовые операции); комиссионных операций, факторинговых услуг, посреднических услуг; операций с ценными бумагами (операции по размещению, хранению и продаже ценных бумаг);

- Управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов; проведение международных расчетов;

- Учетно- операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие административно-хозяйственный отдел; юридический отдел; юристы которого проверяют правильность документов, составления договоров, проведения трастовых операций (представление клиента в суде); отдел кадров, занимающийся подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерия.

Вопрос 3. Ликвидность коммерческих банков: понятие, показатели, факторы, методы регулирования

Ликвидность (от лат. liquidus – жидкий, текущий), т.е. возможность быстрого (без больших потерь доходности или дополнительных затрат) превращения его активов в платежные средства для своевременного погашения своих долговых обязательств.

В отечественной экономической литературе подчас смешиваются два понятия – ликвидность и платежеспособность коммерческого банка, что на практике приводит к отождествлению методов и способов управления ими.

В международной практике банкиры рассматривают платежеспособность с тех же позиций, с какой врачи изучают сердцебиение своего пациента. В основе «жизнедеятельности» коммерческого банка лежит прежде всего его ликвидность. В отсутствие ликвидности банк вряд ли может быть платежеспособным. Как показывает практика, потеря банка ликвидности приводит в итоге к его неплатежеспособности, после чего, как следствие, наступает банкротство. Таким образом, в обеспечении высокого уровня стабильности, устойчивости и надежности коммерческого банка ликвидность – первична, платежеспособность – вторична.

Ликвидность банка определяется путем оценки ликвидности его баланса: баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву.

Чем выше ликвидность какого – либо актива в балансе банка, тем ниже его доходность, и наоборот.

Активные операции по своей экономической значимости в деятельности банка можно охарактеризовать следующим образом.

1. По уровню доходности – это операции, приносящие наибольший доход.

2. По уровню ликвидности – это операции, обеспечивающие возможность использования некоего актива в качестве платежного средства либо быстрое его превращение в такое.

3. По степени риска – это операции, по которым имеются потенциальная возможность не возврата размещенных с целью получения прибыли банковских ресурсов.

Оценивая ликвидность конкретного банка, следует учитывать ликвидность какого – либо актива, его потенциально возможную доходность и степень риска, который связан с вероятностью не возврата банковских средств по соответствующей активной операции.

Таким образом, обеспечение ликвидности банка – это сложная и многофакторная задача, успех решения которой определяет суть и содержание политики и деятельности любого коммерческого банка как предпринимательской структуры в системе банковского дела.

Обеспечение ликвидности – это задача весьма сложная и проблематичная как для самих банков, так и для всей банковской системы в целом.

Для коммерческих банков сложность заключается в том, что ликвидность банка и его доходность сопряжены обратно пропорциональной зависимостью: чем выше ликвидность, тем ниже доходность банка, и наоборот, а это противоречит основному предпринимательскому интересу банка – получению прибыли.

В целях контроля со стороны Банка России за устойчивой деятельностью коммерческих банков устанавливаются следующие нормативы ликвидности: мгновенный, текущий, долгосрочный и общий, а также по операциям с драгоценными металлами.

1. Мгновенная ликвидность – определяется как отношение суммы высоко ликвидных активов банка к сумме обязательств банка по счетам до востребования. Минимально допустимое значение норматива устанавливается в размере 20%. Соблюдение данного норматива означает способность банка выполнять свои обязательства перед вкладчиками на текущий момент времени.

2. Текущая ликвидность – определяется как отношение суммы ликвидных активов к сумме обязательств банка по счетам до востребования и на срок до 30 дней. Минимально допустимое значение норматива устанавливается в размере 70%. Данный норматив показывает, в какой мере ликвидная часть всех активов баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств практически в любой момент.

3. Долгосрочная ликвидность – определяется как отношения всей задолженности банка свыше года к капиталу банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другими долговым обязательствам на срок свыше года. Минимально допустимое значение норматива устанавливается в размере 120%. В данном случае уставный капитал выступает реальной гарантией исполнения банком своих долговых обязательств, обеспечивая тем самым его ликвидность и надежность.

4. Общая ликвидность – определяется как соотношение ликвидных активов и суммарных активов банка. Минимально допустимое значение норматива устанавливается в размере 20%.данный норматив показывает, какова должна быть минимальная доля ликвидных активов в общей сумме активов, чтобы одновременно обеспечивались и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям.

5. Ликвидность по операциям с драгоценными металлами – определяется как соотношение высоколиквидных активов в драгоценных металлах к обязательствам в драгоценных металлах «до востребования» и в ближайшие 30 дней. По своему экономическому назначению норматив имеет то же функциональное назначение, что и другие нормативы – оценивается и контролируется со стороны Банка России деятельность коммерческих банков по обеспечению ими долговых обязательств перед клиентами, купившими у банка драгоценные металлы.

Заключение

Коммерческие банки играют значительную роль в экономике любой страны. Сфера деятельности коммерческих банков растет, а круг их операций и услуг расширяется и охватывает все новые и новые отрасли. И сейчас в странах с развитой рыночной экономикой коммерческие банки являются главным звеном кредитной системы страны

Таким образом, роль коммерческих банков достаточно велика благодаря многочисленным связям с другими секторами экономики. Банки перераспределяют капитал между различными отраслями народного хозяйства. Их основная заслуга в рамках отдельной страны - это организация денежного оборота и накопление основного капитала. Говоря о современных коммерческих банках, необходимо подчеркнуть, что как и другие звенья кредитной системы, эти учреждения постоянно эволюционируют. Меняются формы операций, методы конкуренции, системы контроля и управления. Резко расширилась сфера деятельности коммерческих банков, которые обнаруживают поразительную способность приспосабливаться к изменяющимся условиям кредитного рынка. Можно утверждать, что коммерческие банки, главной целью которых является получение максимальной прибыли, в общем и целом оказывают весьма позитивное воздействие на экономику, а также социальную жизнь общества. Посредством денежных расчетов коммерческие банки вносят свой весомый вклад в организацию денежного оборота страны. Банки осуществляют безналичный расчет, без которого немыслимы расчетные отношения между экономическими субъектами в современных условиях.

Как и организация денежного оборота, становление кредитных отношений – один из важнейших вкладов коммерческих банков в функционирование народного хозяйства. Коммерческие банки осуществляют свою деятельность в условиях жесточайшей, постоянно усиливающейся конкуренции. В таких условиях одной из важнейших функций коммерческих банков является их инвестиционная деятельность, связанная с операциями с ценными бумагами. Выполняя многочисленные операции и услуги, коммерческие банки обслуживают государство, различные отрасли народного хозяйства, предприятия и организации, предпринимателей и простых потребителей.

Контрольная работа выполнена при помощи средств MS Word.

Список использованной литературы

Законодательные и нормативные акты

- Гражданский кодекс Российской Федерации. Части 1, 2, 3. – М.: Омега-Л, 2005. – 441с.

- Федеральный закон от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)»/ Деньки и кредит, 2002, №8.

- Федеральный закон РФ «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) с изменениями на 2009 год.

Монографии, учебники и учебные пособия

- Банковское дело / Под ред. Е.Ф. Жукова, Н.Д, Эриашвили. М.: ЮНИТИ, 2006. – 315 с.

- Банковское дело: учебник для вузов / Е.П. Жарковская. – М.: Изд-во «Омега-Л», 2008. – 220 с .

- Банковское дело: Учебник для вузов, 2-е изд. / Под ред. Г.Белоглазовой, Л. Кроликовецкой. – СПб.: Питер, 2008. – 423 с.

- Жуков Е.Ф. Деньги, кредит, банки: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2007. – 703 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2005 г. – 193 с.

- Основы банковского дела: учебное пособие для ср.проф.образования / Под ред.проф. Г.Г. Коробовой и проф. Ю.И. Коробова. – М.: Магистр, 2008. – 430 с.

- Панова Г.С. Кредитная политика коммерческого банка. – М.: ДИС, 2002 г. – 212 с.

- Печникова А.В. Денежно-кредитная политика Банка России: стратегия и тактика //Банковские услуги, 2005- 400 с.

ПРИЛОЖЕНИЕ 1

Типовая организационная структура коммерческого банка

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Коммерческие банки

- Коммерческие банки

- Активные операции коммерческих банков (+ тест и задача)

- Коммерческие банки: сущность, функции, операции

- Контрольная по ДКБ Вариант №5

- Коммерческие банки

- Коммерческие банки

- Коммерческие банки

- Коммерческие банки: сущность, функции, операции

- Коммерческие банки: сущность, функции

- Коммерческие банки города Владимира

- Коммерческие банки

- Коммерческие банки

- Коммерческие банки: сущность, функции

- Коммерческие банки: сущность, функции, операции

- Коммерческие банки: сущность, функции

- Коммерческие банки: сущность, функции, операции

- Коммерческие банки