Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Финансовая система и финансовая политика государства

![Финансовая система и финансовая политика государства [09.10.11]](/files/works_screen/1/6/72.png)

Тема: Финансовая система и финансовая политика государства

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 35.82K | Скачано: 496 | Добавлен 09.10.11 в 14:17 | Рейтинг: 0 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Брянск 2010

Содержание

Введение 3

1.Финансовые отношения и финансовая система: сущность и структура 4

2. Сущность, виды и функции налогов 11

3. Особенности финансовой политики в РФ 19

Практикум 25

Заключение 26

Список использованной литературы 27

Введение

Изучение экономической структуры любого современного общества невозможно без анализа финансовой системы, представляющей собой совокупность финансовых отношений и институтов, регулирующих эти отношения. Надежная финансовая система является стержнем в развитии и успешном функционировании рыночной экономики, необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

Иначе говоря, актуальность данной работы заключается в том, что финансовая политика государства является в нынешних условиях главным фактором выхода из кризиса, организации экономического развития, именно она совершенствует рыночные отношения и обеспечивает решение социальных вопросов.

Целью данной курсовой является раскрытие закономерности развития финансовых отношений в финансовой системе; определение значимости налогов в финансовой системе.

Задачами работы является раскрытие сущности, функций, финансовых отношений, финансовой системы, налогов и финансовой политики.

1.Финансовые отношения и финансовая система: сущность и структура

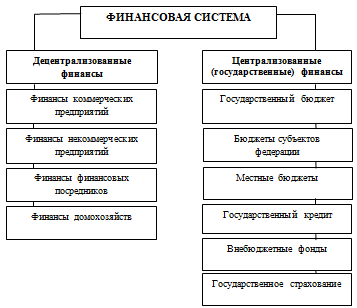

Финансы – это система экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения национального дохода.

В финансах различают три составные части:

- Финансы населения.

- Финансы объединений, фирм и межотраслевых комплексов, т.е. децентрализованные финансы.

- Общегосударственные, т.е. централизованные финансы.

Финансы населения состоят из доходной части, образованной первичными доходами семей, и из расходной части, которая представлена всеми расходами и сбережениями населения.

Децентрализованные финансы (финансы хозяйственных субъектов) находятся в распоряжении фирм, объединений и организаций.

Централизованные (государственные) финансы — это главная часть всей финансовой системы. Они включают в себя государственное социальное страхование, государственное имущественное и личное страхование, государственный кредит, государственный бюджет.

Совокупность денежных отношений, возникающих в связи с движением денежных средств, образуют финансовые отношения. Финансовые отношения - это система отношений по поводу распределения и использования фондов денежных средств финансовых ресурсов через особые фонды и учреждения.

Социально-экономическая сущность финансовых отношений заключается в исследовании – за счет каких источников государство получает финансовые ресурсы и в чьих интересах их использует.

Субъектами (носителями) финансовых отношений являются: государство, фирмы, различные объединения, организации и отдельные граждане. Отношения, возникающие между ними по поводу использования денежных фондов, сводятся к следующим группам:

- Между государством и предприятиями. Охватывают систему платежей в госбюджет и различные фонды государственных организаций. На их основе формируется централизованный доход государства.

- Между фирмами. Строятся на основе договоров, в которых содержатся взаимные платежные обязательства.

- Между фирмами и банками по поводу получения и использования кредита.

- Между фирмой в целом и ее структурными подразделениями.

- Между государством и общественными организациями.

- Между государством и населением по поводу получения населением различного рода трансфертных выплат: пенсий, пособий, стипендий и т.д. К ним относятся также выпуск займов, организация лотерей и т.п.

Реализуются финансовые связи через финансовую систему, которая включает бюджеты различных уровней, фонды социального, имущественного и личного страхования, валютные резервы государства, денежные фонды предприятий и фирм, коммерческих и некоммерческих структур, и прочие специальные денежные фонды. В рамках элементов финансовой системы формируются финансовые ресурсы как количественно определенная и специально предназначенная сумма денежных средств.

Финансоваясистема – сеть финансовых институтов и рынков, оперирующих различными финансовыми инструментами, с помощью которых осуществляются все действия с финансовыми ресурсами: оборот денежной массы, кредитование и заимствование финансовых средств, внешнеэкономическая деятельность.

Чем развитее рыночные отношения, чем сложнее и разнообразнее экономические связи в государстве, тем сложнее финансовая система и тем больше ее финансовые ресурсы. Развитость и размер финансовых ресурсов обеспечивают более широкую маневренность государства в выполнении внутренних и внешних экономических функций.

Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих предприятий. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах.В этом звене финансовой системы в развитых странах мира сконцентрированы огромные финансовые ресурсы, используемые, прежде всего на инвестиционные цели. Несмотря на многообразие типов финансовых посредников, они выполняют общую функцию: приобретают и продают различные «финансовые продукты», обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям.

Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ.

Финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком их использования, владением имуществом и т. п.

Ведущим звеном финансов государства выступает государственный бюджет - годовой финансовый план расходов государств и источников их покрытия. Сбалансированный государственный бюджет предполагает соответствие, равенство его доходов и расходов и отвечает требованию жить по средствам.

Расходная часть государственного бюджетапредполагает обеспечение затрат государства на социальные нужды (не менее 50 % всех расходов), на поддержание обороноспособности страны (примерно 20 %), обслуживание государственного долга, затраты на дотации предприятиям государственного сектора и развитие инфраструктуры. В зависимости от ориентации государственного регулирования структура расходной части может меняться. Доходная часть государственного бюджетаформируется в основном за счет налоговых поступлений и доходов, получаемых государством от различной деятельности, причем в рыночной экономикеосновные поступления в госбюджет — это подоходный налог с населения (до 80 %).

Государственный бюджет образует централизованный фонд денежных ресурсов правительствадля содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие государства на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т.д.

Вторым по своему значению финансовым звеном является система местных финансов. Местные бюджеты— бюджеты штатов, земель, субъектов Федерации. Под влиянием усложнения производства, роста НТП в развитых рыночных странах развивается тенденция повышения и усиления влияния местных органов власти. Растут масштабы и объемы регионального хозяйства, расширяются и усложняются межтерриториальные связи и функции местных властей. Все это усиливает значение, авторитет и удельный вес местных бюджетов. На их долю в федеративных государствах приходится от 40 до 50% всех бюджетных ресурсов, тогда как в унитарных государствах не более 30%. Местные финансы охватывают широкую группу местных налогов, местных субсидий, специальных фондов.

Доходы местных бюджетовформируются, как правило, из второстепенных, в основном поимущественных, налогов. Кроме них собираются иные налоги, административные сборы и местные налоговые лицензии. Междугосударственным и местными бюджетами должны быть согласованы функции по разделению сборов. Необходимо, чтобы границы налогообложения были законодательно подтверждены, с тем, чтобы местные власти не злоупотребляли правом вводить дополнительные налоги.

Бюджет центрального правительства и местные бюджеты тесно взаимосвязаны как по источникам поступления денежных средств, так и по их расходованию. Таким образом, государственный бюджет представляет собой не только бюджет центрального (федерального) правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей (штатов, губерний, субъектов Федерации, земель и т.д.).

К бюджету относятся также различные внебюджетные фондыили денежные средства, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета. Но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды. Это пенсионные фонды, внебюджетные и другие, которые создаются за счет специальных налогов, займов и субсидий из бюджета. Число их постоянно увеличивается по мере усложнения экономических и социальных связей. Большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры. Крупнейшими являются фонды социального страхования: пенсионного обеспечения, пособий по болезни, безработице, переквалификации кадров и т.д.

В любом государственном образовании выделяется внутренняя структура бюджета по доходам и расходам.

Расходная часть бюджета, характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное предоставление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Безвозвратность предоставления финансовых ресурсов не означает произвольности в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения.

Доходы государственного бюджетана 85% формируются за счет налоговых поступлений, прибыли казенной промышленности, поступлений от приватизации собственности и т.д. Общая сумма доходов в идеале должна покрывать запрограммированные расходные статьи бюджета.

Образовавшийся остаток доходов правительство может использовать на не предусмотренные программой или планом расходы, осуществлять долгосрочные выплаты по государственному долгу или перенести этот остаток в бюджет следующего периода (года). В случае если расходы превышают доходную часть в общей структуре, образуется бюджетный дефицит.Бюджетный дефицит по установившимся международным стандартам не должен превышать 5% ВВП. Покрывается он внутренними и внешними государственными займами в виде продаж государственных ценных бумаг, займов у внебюджетных фондов (фонда страхования или фонда страхования по безработице, пенсионного фонда).Государственные и муниципальные займы — это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым у государства возникают долговые обязательства как заемщиков или гарантов. В случае, когда доходы превышают расходы возникаетпрофицит бюджета.

В сложных экономических ситуациях, в которых может оказаться государство, правительство прибегает к эмиссии денег для покрытия бюджетного дефицита.Такое наблюдалось в экономике России на первых этапах реформирования экономики в начале 90-х годов.

Совокупность государственных мер по оптимизации в развитии экономических и социальных условий с использованием централизованных денежных ресурсов образует финансовую политику государства. Она не одинакова в различных национальных образованиях, но общая тенденция в ее проведении для разных государств состоит в материальном обеспечении национальных концепций по социализации жизни: использованию научных достижений, повышению производительности труда, росту качества жизни людей.

2 Сущность, виды и функции налогов

Налогом называется обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах, исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями.Способ, характер и масштабы мобилизации денежных ресурсов и их расходования зависят от стадии экономического развития общества, породившего соответствующее государство. Наименьший размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций.

Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении обязательства применяются соответствующие санкции.

Второй признак — смена собственника. В частности, через налоги доля частной собственности (в денежной форме) становится государственной или муниципальной, образуя бюджетный фонд.

Третий признак налогов — безвозвратность (налоговые платежи обезличиваются и не возвращаются конкретному плательщику) и безвозмездность (плательщик не получает за выплаченные налоги никаких материальных, хозяйственных или иных прав).

Для понимания сущности каждого отдельного налога необходимо выделить его элементы. К важнейшим элементам налога относятся: субъект налога, носитель налога, объект налога, налоговая база, источник налога, единица обложения, ставка налога, оклад налога, налоговый период, налоговая льгота.

Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое государством возложена обязанность уплачивать налог. При определенных условиях субъект налога может переложить уплату налога надругого субъекта, который будет действительным носителем налога.

Носитель налога — юридическое или физическое лицо, уплачивающее налог из собственного дохода. При этом носитель налога вносит последний субъекту налога, а не государству. Классический пример: субъектом налога является производитель или продавец товара, а носителем налога — покупатель товара.

Объект налога — доход или имущество, которые служат основанием для обложения налогом.

Налоговая база — денежная, физическая или иная характеристика объекта обложения.

Источник налога — доход субъекта налога, из которого вносится последний. Принципиально важно, что налог всегда только часть дохода и потому он всегда меньше дохода по величине. В ряде случаев источник может совпадать с объектом налога (например, налог на прибыль (доход) организаций).

Единица обложения — часть объекта, принимаемая за основу при исчислении налога; например, по подоходному налогу (в Российской Федерации таковым является налог на доходы физических лиц) в качестве единицы обложения выступает рубль дохода; по земельному налогу — гектар, сотка.

Ставка налога — размер налога с единицы обложения. Ставка может устанавливаться в абсолютных суммах (твердые ставки) либо в процентах. По своему содержанию выделяют ставки маржинальные (непосредственно указываются в нормативном акте о налоге); фактические (определяются как отношение уплаченного налога к налоговой базе); экономические (исчисляются как отношение уплаченного налога ко всему полученному доходу).

Оклад налога — сумма налога, исчисленная на весь объект налога за определенный период, подлежащая внесению в бюджетный фонд.

Налоговый период — время, определяющее период исчисления оклада налога и сроки внесения последнего в бюджетный фонд.

Налоговая льгота — снижение размера налога. Могут применяться разнообразные льготы: введение необлагаемого минимума (т. е. освобождение от налога части объекта); понижение ставок налога; уменьшение оклада налога; предоставление налогового кредита (отсрочки внесения оклада налога) и др.

Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Так, по объекту обложения налоги делятся на прямые и косвенные. Прямые - это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). К прямым налогам относятся такие налоги как:

- подоходный налог и налог на прибыль корпораций (фирм);

- на социальное страхование и на фонд заработной платы и рабочую силу (так - называемые социальные налоги, социальные взносы);

- поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость;

- налог на перевод прибыли и капиталов за рубеж и другие.

Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

К косвенным налогам относятся те, которые включаются в цену товара или услуги. При косвенном налогообложении юридическое или физическое лицо, которое уплачивает такого рода налог, и лицо, которое должно быть подвергнуто налогообложению, - это разные лица. Например, акцизный налог на алкогольные изделия уплачивается производителем, хотя после реализации акциз возмещается ему потребителем, который фактически и стал плательщиком налога. К косвенным налогам относятся такие налоги, как:

- налог с оборота - в большинстве развитых стран заменен налогом на добавленную стоимость;

- акцизы (налоги, прямо включаемые в цену товара или услуги);

- на наследство;

- на сделки с недвижимостью и ценными бумагами и другие.

Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

По принципам построения различают:твердые (ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода); пропорциональные (ставка остаётся неизменной при увеличении или уменьшении дохода налогоплательщика); регрессивные (ставки уменьшаются по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения);прогрессивные(ставки предполагают возрастание величины ставки по мере роста дохода) налоги. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами.

В зависимости от характера использования налоги делятся на общие и специфические (целевые). Общие поступают в казну государства и используются для общегосударственных нужд, специфические имеют строго определённое назначение, например чрезвычайный налог, взимаемый в Республике Беларусь, направляется на ликвидацию последствий катастрофы на Чернобыльской АЭС.

Различают также государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые - местными органами власти и пополняют местные бюджеты.

Более полно сущность налогов раскрывается в выполняемых ими функциях. Такими функциями являются фискальная, регулирующаяраспределительная, контрольная и поощрительная.

Фискальная функция является исторически первой и основной. Она отражает предназначение налогов, причину их появления. Фискальная функция заключается в том, что с помощью налогов формируются финансовые ресурсы государства и тем самым создается материальная основа самого существования государства и его функционирования. Название данной функции происходит от латинского слова fiscus, что в переводе означает «корзина».

Распределительная (или как её ещё называют — перераспределительная) (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Смысл функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения. Результатом этого является изъятие части дохода у одних и передача ее другим. Примером реализации фискально-распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Регулирующая функция: С развитием экономической системы возникла необходимость определённого корректирующего воздействия государства на макроэкономические параметры, что породило регулирующую (или распределительную) функцию налогов.Регулирующая функция осуществляется через установление налогов и дифференциацию налоговых ставок. Налоговое регулирование оказывает стимулирующее или сдерживающее влияние на производство, инвестиции и платежеспособный спрос населения. Так, общее понижение налогов ведет к увеличению чистых прибылей, стимулирует хозяйственную деятельность, инвестиции и занятость. Повышение же налогов - обычный способ борьбы с «перегревом» рыночной конъюнктуры. Регулирующая функция направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений от налогов. Нынешняя система налогообложения представляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т.д.

Дестимулирующаяподфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется путем введения повышенных ставок налогов (так, для казино до 2001 года была установлена ставка налога на прибыль в размере 90%), установления налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и других.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду. Нужно отметить, что налоговое стимулирование инвестиций, сельского хозяйства и других отраслей народного хозяйства в отрыве от прочих экономических факторов не приносит желаемого результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса.

Контрольная функция - через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства.

Поощрительная функция -порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам ВОВ, Героям Советского Союза, Героям России и другие). Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья, осуществлением благотворительной деятельности. Согласно части второй Налогового кодекса РФ налогооблагаемый доход будет снижаться в связи с другими социальными расходами: платным обучением детей, покупкой лекарств.

Функции налогов неразрывно связаны друг с другом. Так, например, реализация фискальной функции позволяет удовлетворять общественные (коллективные) потребности. Посредством регулирующей и социальной функций создаются противовесы излишнему фискальному бремени, то есть формируются социально-экономические механизмы, обеспечивающие баланс корпоративных, личных и государственных экономических интересов.

3.Особенности финансовой политики в РФ

Финансовая политика состоит из мер государства в области формирования и использования финансовых фондов, денежных средств. В РФ эти меры определены в Конституции РФ, Бюджетном и Налоговом кодексах и других юридических законах, указах и посланиях Президента РФ, в постановлениях Правительства РФ.

Субъектами финансовой политики являются органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления развития финансовых отношений, разрабатывают конкретные пути их организации в интересах субъектов хозяйствования, населения и государства.

Объектами финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства.

При выработке финансовой политики необходимо учитывать: экономические и финансовые возможности государства; внутреннюю и международную обстановку; отечественный и зарубежный опыт финансового строительства; историю развития финансов.

К основным целям финансовой политики, можно отнести следующие:

1) Повышение объема и эффективности использования финансовых ресурсов. Последнее очень важно для проверки воздействия финансовой политики на экономику. Отказ от учета повышения эффективности и использования финансовых ресурсов при разработке и проведении финансовой политики может привести к распылению средств, сокращению источников удовлетворенияпостоянно растущих экономических и социальных потребностей общества.

2) Оздоровление и структурную перестройку экономики: повышение в общем объеме производства доли отраслей второй группы, снижение затрат на ВПК, упорядочивание денежного обращения, и в перспективе восстановление конвертируемости рубля.

3) Достижение более высокого уровня жизни населения на основе развития отраслей промышленности и сельского хозяйства. Социальная направленность финансовой стратегии проявляется не только в изыскании возможностей увеличения финансовых ресурсов, направляемых на повышение благосостояния народа, но и в новом подходе к главной цели экономической политики. Уровень жизни выступает теперь величиной, определяющей развитие производства, направление и структуру использования финансовых ресурсов.

Финансовая политика включает в себя: бюджетную политику(фискальную), налоговую политику, социальную политику, инвестиционную политику и таможенную политику.

Основные принципы и приоритеты бюджетной, налоговой и денежно-кредитной политики РФ в 2010 году и среднесрочной перспективе сформированы в соответствии с Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2010-2012 годах"

Мировой экономический кризис внес коррективы в бюджетное планирование:

- бюджетное планирование должно базироваться на консервативных прогнозах цен на сырье. При этом необходимо продолжить сбережение части нефтегазовых доходов в условиях конъюнктурно высоких цен на сырье. Кризис показал высокую зависимость российской экономики не только нефтегазовых, но и других бюджетных доходов от нефтегазового сектора и внешнеэкономической конъюнктуры.

- нужна разумная политика сдерживания роста государственных расходов. В нынешних условиях высокие расходы становятся неподъемными для государства и могут стать дополнительным источником финансовой нестабильности;

- при реализации антикризисных мер нельзя решать сиюминутные проблемы в ущерб долговременным приоритетам, принимать решения, влекущие за собой рост неэффективных расходов;

- поддержание макроэкономической стабильности является фундаментальным условием устойчивого развития экономики. Ее нарушение в конечном счете ведет к замедлению экономического роста из-за удорожания кредитных ресурсов для частного сектора, уменьшения частных инвестиций, роста инфляции и возрастания рисков для предпринимательской деятельности.

Основными целямибюджетной политики в 2010 году и среднесрочной перспективе являются:

1) Обеспечение исполнения социальных обязательств.

2) Ограничение размера бюджетного дефицита в целях сохранения макроэкономической стабильности и устойчивости выполнения социальных обязательств в последующие годы.

3) Переход к режиму жесткой экономии бюджетных средств

4) Определение оптимальной формы поддержки реального сектора экономики и финансовой системы, исключающие иждивенчество и создающие стимулы для внедрения и развития современных технологий, повышения энергоэффективности экономики и производительности труда.

5) Обеспечение кардинального повышения качества предоставления гражданам государственных услуг, модернизацию сети оказания услуг гражданам за счет бюджетных средств.

6) Усовершенствование механизмов государственных закупок за счет применения современных процедур размещения заказов, консолидации заказчиков, а также использования комплексных методов управления инвестиционными проектами.

7) Определение экономически оправданного уровня налоговой нагрузки и структуры налогов, соответствующих современной стадии развития российской экономики и стимулирующих развитие

8) Обеспечение сбалансированности расходных полномочий и ресурсов на каждом уровне публичной власти, установление ответственности за неэффективное расходование средств, создание стимулов для расширения собственного доходного потенциала.

9) Завершение формирования надежной и сбалансированной пенсионной системы, основанной на страховых принципах ресурсного обеспечения и позволяющей обеспечить достойный уровень жизни гражданам старшего поколения.

Налоговая политика должна быть нацелена на решение двух основных задач – модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы.

Структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности.

При формировании налоговой политики на среднесрочную перспективу учитывается ряд актуальных факторов.

Во-первых, в кризисный период произошло резкое снижение доходов бюджетной системы, прежде всего налоговых поступлений.

Во-вторых, большинство граждан и организаций находятся сегодня в сложном финансовом положении.

В-третьих, принятые решения о переходе на страховые принципы ресурсного обеспечения государственной пенсионной системы и соответствующее повышение размеров платежей приведут- при прочих равных условиях - к увеличению финансовой нагрузки на бизнес.

С 2009 года продолжается работа по оптимизации налоговой системы.

Анализируются последствия повышения страховых взносов в системе пенсионного и медицинского страхования для финансового положения организаций и определется, возможно ли снижение налоговой нагрузки в целях смягчения потенциального отрицательного эффекта.

Принимаются меры в отношении субъектов малого предпринимательства, а также сельскохозяйственных производителей. При этом лиц, занятых в этих секторах экономики, не коснулось снижениеуровня пенсионного обеспечения.

Начиная с 2010 года увеличился в два раза предельный размер выручки, позволяющий применять упрощенную систему налогообложения, с 30 млн. рублей до 60 млн. рублей в год.

Ведется активная работа по следующим направлениям:

- инвентаризация и оптимизация установленных федеральным законодательством льгот по региональным и местным налогам (прежде всего по налогу на имущество физических лиц), расширение налоговой автономии региональных и местных властей;

- создание условий для введения местного налога на недвижимость, прежде всего, завершение формирования кадастра объектов недвижимости;

- увеличение доходов от использования недвижимости, в том числе на основе решения вопросов оформления собственности на земельные участки и недвижимое имущество, их объективной оценки, а также взаимодействия федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления при администрировании налогов;

- повышение ставок акцизов на табачную и алкогольную продукцию темпами, превышающими прогнозируемую инфляцию, с учетом необходимости решения задач в области охраны здоровья населения;

- оптимизация системы налогов и таможенных платежей, связанных с добычей и экспортом нефти и нефтепродуктов, с учетом того, что поступления от данного сектора в среднесрочной перспективе будут в значительной степени формировать доходную базу бюджетной системы.

Инвестиционная политика связана с созданием условий для привлечения отечественных и иностранных инвестиций, прежде всего в реальный сектор экономики. Инвестиционная политика как часть финансовой политики реализуется на разных уровнях государственного управления и управления финансами хозяйствующих субъектов. Главная задача этой политики заключается в создании условий для того, чтобы инвесторам было выгодно вкладывать финансовые средства в экономику России.

Социальная политика связана, прежде всего, с решением задач финансового обеспечения прав граждан России, установленных в Конституции РФ, и охватывает следующие сферы: пенсионную, миграционную, финансовой помощи отдельным социальным группам населения и др.

Таможенная политика представляет собой симбиоз налоговой и ценовой политики, ограничивая или расширяя доступ на внутренний рынок товаров и услуг и поощряя либо сдерживая экспорт и импорт товаров и услуг из страны. Таким образом, таможенная политика во многом предопределяет распределительные процессы не только между хозяйствующими субъектами и государством, но и между хозяйствующими субъектами, а также отраслями, регионами. Таможенная политика России в настоящее время во многом зависит от бюджетной политики, направленной па увеличение сбора таможенных пошлин и платежей.

Практикум

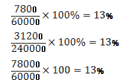

1.Как можно квалифицировать налог на доходы (пропорциональный, прогрессивный, регрессивный), если с годового дохода 60 тыс. рублей вчитается налог в размере 7800 руб., с годового дохода 240 тыс. рублей – 31200 руб., а с годового дохода 600 тыс. рублей – 78000 руб.?

Решение:

Исходя из того, что процентная ставка налога не изменяется в зависимости от величины дохода, налог является пропорциональным.

Ответ: пропорциональный налог на доходы.

2. По данным, представленным в таблице, определить ставку налога для каждого уровня дохода и вид налога (в тыс. рублей):

|

Доход (тыс. руб.) |

Налог (тыс. руб.) |

Ставка налога( %) |

|

0 |

0 |

0 |

|

100 |

10 |

10 |

|

200 |

30 |

15 |

|

300 |

60 |

20 |

|

400 |

100 |

25 |

|

500 |

150 |

30 |

Поскольку ставка налога возрастает с увеличением уровня дохода, налог является прогрессивным.

3. Почему, по вашему мнению, налоговые системы большинства стран носят прогрессивный характер?

По моему мнению, прогрессивная система налогообложения препятствует развитию социального неравенства, поскольку с увеличением уровня дохода растет и процентная ставка, в то же время, чем ниже доход, тем эта ставка ниже. Тем самым удаётся избежать разорения плательщиковс низким и средним уровнем доходов.

Заключение

В заключение подведем итоги всему выше изложенному:

Финансовая система включает в себя бюджеты различных уровней, фонды социального, имущественного и личного страхования, валютные резервы государства, денежные фонды предприятий и фирм, коммерческих и некоммерческих структур и прочие специальные денежные фонды. В рамках элементов финансовой системы формируются финансовые ресурсы как количественно определенная и специально предназначенная сумма денежных средств.Главным звеном финансовой системы является государственный бюджет.

Совокупность государственных мер по оптимизации и развития экономических и социальных условий с использованием централизованных денежных ресурсов образует финансовую политику государства. В качестве важнейших составляющих финансовой политики государства выступают бюджетная, налоговая, инвестиционная, социальная и таможенная политика.

Наиболее важной задачей для России сегодня является формирование продуманной, отвечающей интересам национальной экономики финансово-кредитной и денежной политики, направленной на развитие национального производства, позволяющей занять достойное место в мире.

Для того чтобы достигнуть устойчивых темпов экономического роста, снижению безработицы и повышения уровня народного благосостояния. Нужно ввести на уровне государственных обязательств, политику жесткого ограничения государственных расходов, обеспечивающих низкий уровень (или полное отсутствие) бюджетного дефицита, способствующих поддержанию на кредитном рынке низких процентных ставок, увеличению финансирования частного сектора.

Список использованной литературы:

- Бюджетный кодекс Российской Федерации от 17 июля 1998г.

- Налоговый кодекс Российской Федерации. Часть первая от 16 июля 1998г. Часть вторая от 19июля 2000г.

- Видяпина В.И., Журавлева Г.П. Экономическая теория (политэкономия): Учебник. – М.: Рос. Экон. Акад., 2000.

- МилякинаЕ.В.Финансовое право (Юнита1):Учебное пособие. – М.: Современный Государственный Университет,2005.

- Налоги: Учебное пособие/Под ред. Д.Г. Черника. – М.: Финансы и статистика,1997.

- Финансы: Учебник/Под ред. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА,2003.

- Экономикс:теория и практика: Учебник/Под ред.С.Н. Канарейкина. - С.-П.: Дорваль,Лига,1993.

- Экономическая теория: Учебник/Под ред. И.П. Николаевой. – М.:ЮНИТИ-ДАНА,2002.

- Президент России. Бюджетные послания.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

TakiLa

TakiLa Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Финансовая система и финансовая политика государства

- Финансовая система и финансовая политика государства

- Финансовая система и финансовая политика государства

- Финансовая система Российской Федерации

- Финансовая система и финансовая политика государства

- Финансовая система и финансовая политика государства

- Экономическое содержание и цели финансовой политики государства

- Финансовые отношения и финансовая система

- Финансовые отношения и финансовая система

- Финансовая политика в системе управления финансами

- Современная финансовая система Российской Федерации

- Финансовая политика в системе управления финансами

- Финансовая система, ее состав и структура

- Разработка финансовой политики на предприятии

- Финансовая политика предприятия и пути ее совершенствования (ОАО «Газ-Сервис»)

- Сущность и функции финансов. Финансовая система, её основные звенья

- Финансовая политика в системе управления финансами

- Контрольная по ДКБ Вариант №5

- Финансовая политика России на современном этапе

- Финансовая система, состав, структура