Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный бюджет как инструмент государственного регулирования Тема № 15

![Государственный бюджет как инструмент государственного регулирования Тема № 15 [09.10.12]](/files/works_screen/1/23/71.png)

Тема: Государственный бюджет как инструмент государственного регулирования Тема № 15

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 71.04K | Скачано: 449 | Добавлен 09.10.12 в 18:55 | Рейтинг: +1 | Еще Курсовые работы

Содержание

Введение 3

1. Государственный бюджет, его структура и основные макроэкономические функции 5

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета 15

3. Балансирование бюджета и его особенности в России 28

Практикум 33

Заключение 34

Список использованной литературы 36

Введение

Актуальность выбранной для исследования темы заключается в том, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство обеспечивает возможность выполнения возложенных на государственные органы функций.

Государственный бюджет, являясь основным финансовым планом страны, дает органам власти реальную экономическую возможность для: осуществления полномочий воздействия на экономику, финансирования ее структурной перестройки, стимулирования развития приоритетных секторов экономики, обеспечения социальной поддержки наименее защищенных слоёв населения. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране; фиксирует конкретные направления расходования средств, перераспределение национального дохода и ВВП, что позволяет ему выступать в качестве эффективного регулятора экономики государства.

Объектом исследования данной курсовой работы является бюджетная политика России, предметом исследования - государственный бюджет.

Целью курсовой работы является изучение государственного бюджета как инструмента государственного регулирования.

Для достижения цели нужно решить следующие задачи:

- рассмотреть структуру государственного бюджета;

- определить основные макроэкономические функции государственного бюджета;

- изучить профицит и дефицит бюджета;

- изучить мультипликатор сбалансированного бюджета;

- проанализировать балансирование бюджета и его особенности в России.

Методы исследования: теоретический, аналитический, сравнительный.

В качестве теоретической основы курсовой работы явились труды ученых: И.П. Николаевой, Л.М. Куликова, Е.Н. Лобачёвой.

В качестве информационной основы явились: нормативные акты - Бюджетный Кодекс Российской Федерации, Конституция Российской Федерации; статистические источники – «Россия в цифрах - 2011г.»; Интернет-ресурсы - http://ru.wikipedia.org/, http://www.finekon.ru/deficit.php.

1. Государственный бюджет, его структура и основные макроэкономические функции

По мере развития рыночного хозяйства возникали и обострялись экономические и социальные проблемы, которые не могли быть решены на базе частной собственности. Появилась необходимость значительных инвестиций предприятий малорентабельных или нерентабельных, но необходимых для продолжения воспроизводства в национальных масштабах. Массовая безработица, нарушения в денежном обращении, обострившаяся конкуренция на мировых рынках требовали государственного экономического регулирования. Основная роль в таком регулировании принадлежит государственным финансам. В широком смысле финансы – это вся совокупность денежных средств общества и связанных с ними экономических отношений.

Роль государственных финансов в современных условиях заключается в том, что они выступают важным инструментом воздействия на процесс общественного производства, поддержания темпов экономического роста, развития ключевых отраслей хозяйства, ускорения НТП.

Основным звеном экономического регулирования экономики в системе государственных финансов является государственный бюджет. Через современные бюджеты государств в развитых странах перераспределяется от четверти до половины валового продукта нации.

Государственный бюджет – это основной финансовый план доходов и расходов государства на текущий год. В нашей стране механизм составления проекта бюджета, утверждение и исполнение закона о бюджете законодательно закреплен в Бюджетном Кодексе РФ, вступившем в действие с 1 января 2000 года.

Сущность бюджета реализуется через его основные функции:

- мобилизационную;

- контрольную;

- распределительную;

- стимулирующую;

- социальную.

Мобилизационная функция связана с тем, что госбюджет обеспечивает поступление денежных средств для государственных нужд. В результате в руках государства сосредотачиваются огромные ресурсы, расходование которых может существенно повлиять на развитие общества.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее Центральный банк, государственные казначейства, налоговые инспекции и другие органы.

Распределительная функция связана с перераспределением доходов от производителей в иные сферы хозяйства. В некоторых странах эту функцию выполняет государственное казначейство через свои региональные органы.

При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета заключается в том, что он формирует большую часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей, таких как: объем производства и инвестиции; уровень безработицы и величина денежной массы в стране; государственный долг и инфляция.

Стимулирующая функция связана с тем, что с помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Государство способно целенаправленно усиливать или сдерживать темпы роста производства, изменять структуру спроса и потребления.

Социальная функция проявляется в аккумуляции средств в бюджете и использовании их на осуществление социальных программ, направленных на развитие науки, здравоохранения, культуры, образования.

Бюджетная система РФ включает три уровня:

- федеральный бюджет ибюджеты государственных внебюджетных фондов;

- бюджеты субъектов РФ (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты.

Структура государственного бюджета в каждой стране имеет свои особенности и зависит от характера административной системы, структурных особенностей экономики и др. В основе своей – это доходы и расходы бюджета.

«Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления».

Доходы госбюджета это:

- налоги на доходы юридических и физических лиц;

- поступления от реального сектора (налог на прибыль);

- поступление косвенных налогов и акцизов;

- пошлины и неналоговые сборы;

- региональные и местные налоги.

Увеличение доходов госбюджета возможно как за счет повышения налогов и их собираемости, так и за счет гибкого налогообложения, т.к. снижение налогового бремени приводит к расширению производства. Доходная часть государственного бюджета образуется за счет поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.), а так же за счет налогов. Налоги образуют основную часть (75-85%) доходной части бюджета. Отсюда следует приоритетное внимание любого государства к формированию налоговой системы и налоговой политики.

Налоги – это обязательные платежи физических и юридических лиц в государственный и местные бюджеты, необходимые для осуществления государством своих функций. Эти сборы производятся на основе законодательства. Первый денежный поголовный налог на граждан был введен еще в Римской империи во II веке.

В современных условиях налоги выполняют три основные функции: фискальную, регулирующую и экономическую.

Фискальная функция – заключается в сборе денежных средств для создания государственных денежных фондов и материальных условий для функционирования государства.

Регулирующая функция – заключается в том, что снижение или повышение налогов стимулирует или сдерживает развитие определенных сфер экономики. Например, использование налоговых скидок, льгот позволяет государству стимулировать инвестиции, экономический рост, развитие в стране нужных отраслей, отстающих районов, влиять на распределение доходов с целью смягчения неравенства в обществе.

Перераспределительная функция – заключается в том, что собранные в бюджете налоги идут на финансирование нужных обществу программ (на развитие социальной сферы, защиту окружающей среды).

По объектам налогооблажения различают три вида сборов в бюджет:

- налог на доходы ( зарплату, прибыль, девиденды, гонорары и др.);

- налог на имущество (земля, леса, предприятия, дома и др.);

- налог на расходы покупателей (при покупке вина, сигарет).

По способам взимания налоги делятся на:

- прямые – налоги, взимаемые непосредственно с получателей доходов (НДФЛ), либо с владельцев имущества (налог на собственность);

- косвенные – налоги включаемые в цены определенных товаров и взимаемые с покупателей этих товаров при их продаже (акцизы, таможенные пошлины).

По способу определения размера налога различают три основные системы:

- пропорциональные – это налоги с неизменной процентной ставкой, независящей от суммы дохода, расхода или стоимости имущества;

- прогрессивные – это налоги, ставка которых по мере роста доходов также растет;

- регрессивные – это налоги, ставки которых с ростом облагаемых сумм снижаются.

По уровню бюджета налоги подразделяются на:

- федеральные, поступающие в государственный или федеральный бюджет (налог на добавленную стоимость (НДС), таможенная пошлина, акцизы, налог на прибыль, налог на доходы физических лиц (НДФЛ), налог на добычу полезных ископаемых (НДПИ) и др.);

- региональные, поступающие в бюджеты республик, краев и областей (налог на имущество предприятий, лесной налог, плата за воду и др.);

- местные, поступающие в бюджеты районного или городского уровней (земельный налог, курортный сбор, налог на рекламу, налог на содержание жилого фонда и др.).

Структура доходной части бюджета подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации. Например, налоговые доходы увеличиваются при росте экономической активности в стране, доходы от продажи государственной собственности - при проведении приватизации. Доходная часть бюджета регулирует экономические процессы в стране посредством налоговых ставок и налоговых льгот.

Таблица 1

Динамика налоговой нагрузки и поступлений основных налогов в бюджет расширенного правительства РФ в январе-июне 2009 и 2010 г.г. (% ВВП)

|

|

Январь-июнь 2010 г. |

Январь-июнь 2009 г. |

Изменение, п.п. ВВП |

|

Уровень налоговой нагрузки (1+2+3) |

32,4 |

29,8 |

+2,6 |

|

Поступление налогов (1), |

20,3 |

20,9 |

-0,6 |

|

в том числе: |

|

|

|

|

налог на прибыль организаций |

4,4 |

3,6 |

+0,8 |

|

НДФЛ |

3,8 |

4,2 |

-0,4 |

|

ЕСН* |

0** |

2,3 |

,2,3 |

|

НДС |

5,4 |

5,4 |

0 |

|

акцизы |

1,1 |

0,9 |

+0,2 |

|

Страховые взносы на обязательное пенсионное страхование (2) |

5,1 |

3,6 |

+1,5 |

|

Доходы от внешнеэкономической деятельности (3) |

7,0 |

5,3 |

+1,7 |

*Без учета страховых взносов на обязательное пенсионное страхование.

** С 2010 г. вместо ЕСН организации уплачивают страховые взносы, зачисляемые непосредственно во внебюджетные фонды.

Источники: Минфин РФ, Росстат Расчеты ИЭП

Как видно из данных таблицы 1 «…увеличение доходов в январе-июне 2010 г. в большей степени было обусловлено ростом поступлений доходов от внешнеэкономической деятельности, налога на добычу полезных ископаемых и в меньшей – увеличением налога на прибыль организаций. В целом уровень налоговой нагрузки на экономику за шесть месяцев 2010 г. увеличился на 2,6 п.п. ВВП относительно аналогичного периода 2009 г. и достиг 32,4% ВВП».

«Расходы бюджета - это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления».

Расходы госбюджета на:

- промышленность, сельское хозяйство;

- социальную политику, науку, здравоохранение;

- государственное управление;

- международную деятельность;

- оборону, правоохранительную деятельность.

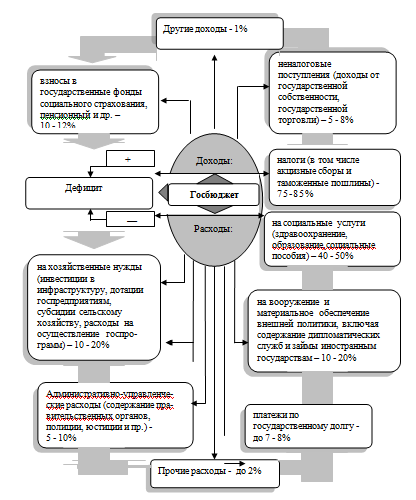

Другие доходы –1.

Посредством расходов государственного бюджета государство реализует свои функции воздействия на экономическое и социальное развитие и состояние общества. Так, увеличивая расходы, государство может расширять совокупный спрос (через повышение пенсий, пособий, зарплат); стимулировать производство (через заказы, дотации, субсидии предприятиям); ускорять развитие нужных сфер экономики: прогрессивных отраслей хозяйства, науки, образования, охраны окружающей среды (через инвестиции, гранты, кредиты).

Доля основных статей в структуре расходов и доходов в государственном бюджете стран с развитой рыночной экономикой приблизительно следующая:

Структура федерального бюджета России на 2011 – 2013 г.г. приведена в таблице 2.

Таблица 2

Основные характеристики федерального бюджета

в 2008-2013 г.г. (% ВВП)

|

Показатель |

Факт |

Оценка |

Закон |

|||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Доходы |

22,4 |

18,8 |

17,9 |

17,6 |

17,0 |

16,8 |

|

в т.ч. нефтегазовые |

10,6 |

7,6 |

8,3 |

8,1 |

7,9 |

7,5 |

|

Расходы |

18,3 |

24,7 |

21,9 |

21,2 |

20,1 |

19,7 |

|

в т.ч. условно утвержденные |

- |

- |

- |

- |

0,7 |

1,3 |

|

Дефицит (-) / профицит (+) |

4,1 |

-5,9 |

-54,0 |

-3,6 |

-3,1 |

-2,9 |

|

Нефтегазовый дефицит |

-6,5 |

-13,6 |

-12,3 |

-11,7 |

-10,9 |

-10,4 |

Источник: Минфин России

Как видно из данных таблицы 2, в нашей стране с 2008 года сохраняется снижение уровня доходов, основное их сокращение приходится на 2010 год и связано с заменой ЕСН страховыми взносами ( - 1,3%) и уменьшением поступлений от уплаты таможенных пошлин ( - 0,3 %). На период 2011 – 2013 г.г. также планируется дефицит бюджета. Основными источниками его финансирования в ближайшие 3 года будут Резервный фонд, Фонд национального благосостояния и иные источники.

В основу бюджетной политики России на 2011-2013 г.г. положены стратегические цели развития нашей страны, сформулированные в Бюджетном послании Президента РФ «О бюджетной политике в 2011-2013 годах», а именно:

«1) использование бюджета в качестве одного из важнейших инструментов макроэкономического регулирования;

2) разработка и внедрение инструментов поддержки инноваций;

3) обеспечение долгосрочной устойчивости и сбалансированности пенсионной системы;

4) повышение качества человеческого капитала;

5) реализация Программы повышения эффективности бюджетных расходов на период до 2012 г.

Бюджетная политика должна быть главным образом нацелена на восстановление стабильного функционирования экономики, дальнейшее стимулирование кредитования реального сектора, а также перестройку предприятий на работу в новых внешних и внутренних условиях при безусловном исполнении принятых расходных обязательств Российской Федерации».

2. Профицит и дефицит бюджета.

Мультипликатор сбалансированного бюджета

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) зачастую доходы бюджета не покрывают расходы. Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета.

Профицит государственного бюджета – это превышение доходов государственного бюджета над его расходами (излишек).

Дефицит государственного бюджета – это превышение расходов государственного бюджета над его доходами (недостаток).

Государственный бюджет может находиться в трех состояниях:

- когда доходы бюджета превышают расходы (Т > G), сальдо бюджета положительное, что соответствует излишку государственного бюджета или профициту (от лат. proficere – двигать вперед, наращивать, повышать);

- когда доходы равны расходам (Т = G), сальдо бюджета равно нулю, т.е. государственный бюджет сбалансирован;

- когда доходы бюджета меньше, чем расходы (Т < G), сальдо бюджета отрицательное, т.е. имеет место дефицит (от лат. deficit – недостает) государственного бюджета.

Впервые профицит (положительное сальдо) государственного бюджета в нашей стране был достигнут лишь в 2000 г. благодаря благоприятным для России ценам на нефть на мировом рынке.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию - создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Если причиной возникновения профицита бюджета является экономический рост, то можно сказать, что профицит спрогнозирован в результате активизации хозяйственной деятельности экономических субъектов и увеличения их доходов. В свою очередь увеличение доходов юридических и физических лиц приводит к росту сбора налогов и, соответственно, к росту доходов бюджета. Если же экономический рост не был спрогнозирован, то возникновение профицита характеризуется превышением запланированных доходов над утвержденными расходами бюджета.

Составление бюджета с профицитом, как и с дефицитом, влечёт за собой отрицательные последствия. Результатом профицитного бюджета может стать снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику.

В настоящее время профицит государственного бюджета Российской Федерации финансируется в основном за счет поступающих доходов от реализации сырьевых ресурсов: сырой нефти, природного газа и товаров, выработанных из нефти, цены на которые на мировом рынке растут. Но постоянно наращивать их добычу и реализацию не возможно – рано или поздно природные запасы истощаются.

В случае бюджетного профицита при составлении бюджета согласно ст. 88 Бюджетного Кодекса РФ следует:

- сократить привлечение доходов от продажи государственной собственности;

- предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

- увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Также одной из мер является сокращение доходов бюджета за счет налоговых поступлений.

Начиная с 2004 года часть доходов государственного бюджета формировалась в Стабилизационном фонде Российской Федерации. Стабилизационный фонд (СФ) - специальный государственный фонд Российской Федерации, создаваемый и используемый в целях стабилизации экономики.

«Функции Стабилизационного фонда:

- является встроенным стабилизатором (наряду с такими общеизвестными и общеупотребительными, как прогрессивный налог и пособие по безработице);

- обеспечивает дополнительную устойчивость государственным финансам;

- может служить источником финансирования инвестиционных программ, обеспечивающих снижение бюджетных расходов будущих периодов.

С 1 февраля 2008 года Стабилизационный фонд был разделён на две части: Резервный фонд (3 057,85 млрд руб.) и Фонд национального благосостояния (782,8 млрд руб.). Общий объём средств, которые будут зачисляться на счёт нефтегазового трансферта, установлен бюджетным законодательством и привязан к размеру валового внутреннего продукта (ВВП): на 2008 год — 6,1 % ВВП, на 2009 год — 5,5 %, на 2010 год — 4,5 %, а после 2010 года данный объём фиксируется в размере 3,7 % ВВП».

На протяжении всех лет реформ в России наблюдался дефицит государственного бюджета, который в разное время составлял 3 % и более от величины ВВП.

Дефицит бюджета законодательно устанавливается в Федеральном Законе о государственном бюджете на предстоящий год. В случае принятия бюджета на очередной финансовый год с дефицитом, законом утверждаются источники финансирования дефицита бюджета.

Дефицит государственного бюджета - явление неоднозначное. Представители кейнсианской школы утверждают, что умеренный бюджетный дефицит – это благо, в результате которого имеется возможность увеличивать совокупный спрос путем финансирования государственных расходов. С другой стороны, дефицит бюджета – это неудовлетворение потребностей общества. По установившимся международным стандартам бюджетный дефицит не должен превышать 5 % от суммы ВВП.

Виды бюджетного дефицита:

- структурный;

- фактический;

- циклический.

Структурный бюджетный дефицит – это разница между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения:

Дробышевский С. Эволюция бюджетной политики России в 2000-е годы: в поисках финансовой устойчивости национальной бюджетной системы/ С. Дробышевский, С Синельников-Мурылев, И. Соколов// Вопросы экономики. – 2011 - № 1.- С. – 13.

Ds = G – tY*,

где Ds – структурный бюджетный дефицит,

G – государственные расходы,

t – налоговая ставка,

Y* - потенциальный ВВП.

Фактический бюджетный дефицит – это величина превышения расходов государства над его доходами:

Df = G – tY,

где Df – фактический бюджетный дефицит,

G – государственные расходы,

t – налоговая ставка,

Y - реальный ВВП.

Циклический бюджетный дефицит – это разность между фактическим дефицитом и структурным:

Dc = Df - Ds = (G – tY) - (G – tY*) = t (Y* - Y).

Причины возникновения бюджетного дефицита:

- рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности;

- сокращение доходов государственного бюджета в период экономического кризиса;

- чрезвычайные обстоятельства (войны, массовые беспорядки, катастрофы, стихийные бедствия).

«Причины бюджетного дефицита могут быть различными. Финансы всегда являются по сути отражением состояния экономики страны, поэтому неэффективная экономика неизбежно порождает трудности в балансировании бюджета. Кроме того, дефицит может возникнуть и вследствие просчетов в руководстве национальным хозяйством, и в результате сознательного завышения расходов и снижения налогового бремени. Последним способом пользуются кейнсианцы для стимулирования экономического развития в периоды спада».

Дефицит государственного бюджета опасен тем, что он может привести к инфляции. Так было, например, в 1959—1975 годах в США, когда бюджетный дефицит был вызван войной во Вьетнаме. Таким образом, наличие бюджетного дефицита обычно рассматривается как негативное явление.

Существует несколько методов покрытия дефицита государственного бюджета:

- сокращение расходов госбюджета;

- увеличение налогового бремени;

- государственные займы;

- денежная эмиссия.

Первые три метода покрытия бюджетного дефицита относятся к неинфляционным методам, четвертый – инфляционный.

Сокращение расходов госбюджета – путь не всегда выполнимый и может усилить спад в экономике, т.к. снижение финансирования социальных программ приводит к социальному напряжению среди населения страны, что в свою очередь приводит к уменьшению совокупного спроса и снижению стимулов производства.

«Увеличение налогового бремени. Данный путь приведет к уменьшению инвестиций и потребления. Последнее также снижает возможности роста ВНП, поскольку сужает емкость рынка».

Государственные займы бывают внутренними (за счет займа у населения своей страны и банков) и внешними (за счет займа у других стран или международных финансовых организаций). В результате накопления бюджетного дефицита образуется государственный долг.

Государственный долг - результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий.

Взаимосвязь бюджетного дефицита и государственного долга проявляется в выпуске займов для покрытия бюджетного дефицита, что приводит к последующему нарастанию долговых последствий. Увеличительное влияние на государственной долг оказывает и необходимость выплаты его с процентами. Со временем текущие займы превращаются в последующие налоги. Поэтому государства, имеющие большие долги, вынуждены постоянно к ним прибегать для погашения процентов по долгу. Покрывая старые долги, государство прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП.

Расходы на обслуживание госдолга определяются ставкой процента, которая обусловлена совокупным спросом и предложением кредитно-денежных ресурсов. Экономические последствия госдолга можно свести к четырем моментам:

- необходимость обслуживать внешний долг, что при крупном его объеме означает существенное сокращение возможностей потребления для населения данной страны;

- долг приводит, в определенной мере, к вытеснению частного капитала, что может ограничить дальнейший рост в экономике;

- увеличение налогов для оплаты растущего госдолга выступает в качестве антистимула экономической активности;

- перераспределение дохода в пользу держателей государственных облигаций, а также утечка национального капитала за рубеж.

Государственный долг подразделяется на внутренний и внешний.

Внутренний долг государства образуется вследствие займа денег у населения своей страны путем выпуска в обращение государственных ценных бумаг. К их числу относятся государственные облигации (обязательство выплатить владельцу заимствованную у него сумму денег в будущем) и казначейские обязательства (краткосрочные, до одного года, казначейские векселя). Они обычно продаются со скидкой по сравнению с номинальной ценой, что образует доход владельца векселя, когда государство выкупает его обратно. В результате происходит стимулирование частного инвестиционного спроса, изымание свободной денежной массы и удорожание кредитов.

Таблица 3

ОСНОВНЫЕ ПОКАЗАТЕЛИ РЫНКА ГОСУДАРСТВЕННЫХ КРАТКОСРОЧНЫХ

ОБЛИГАЦИЙ (ГКО) И ОБЛИГАЦИЙ ФЕДЕРАЛЬНОГО ЗАЙМА (ОФЗ) 1)

(млрд. рублей; 1995 г. - трлн. руб.)

|

|

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Объем государственного внутреннего долга по ГКО и ОФЗ (на конец года) |

76,6 |

184,2 |

721,6 |

875,6 |

1047,4 |

1144,0 |

1469,7 |

2054,2 |

|

Объем размещения и доразмещения по номиналу |

159,5 |

20,5 |

169,1 |

186,0 |

245,2 |

185,3 |

419,2 |

715,5 |

|

Объем выручки, полученной в результате размещения и доразмещения ГКО-ОФЗ |

122,3 |

20,3 |

171,6 |

192,2 |

253,3 |

183,3 |

426,9 |

728,5 |

|

Объем погашения / купонной выплаты |

95,5 |

93,3 |

118,1 |

113,7 |

138,5 |

161,5 |

174,4 |

244,3 |

|

Перечислено средств в бюджет2) |

26,8 |

-73,0 |

53,5 |

78,5 |

114,8 |

21,9 |

252,5 |

484,2 |

Источник: по данным Банка России ( 2) Знак (-) означает изъятие средств из бюджета на погашение выпусков ценных бумаг и выплату купонных доходов)

Внешний долг государства образуется вследствие займа денег у иностранных банков, государств и международных организаций. Такие займы в современных условиях получили широкое распространение. Крупными должниками являются не только слаборазвитые, но и развитые страны. Так, в 80-е годы США повысили процентные ставки в банках, чтобы привлечь иностранные инвестиции и за этот счет финансировать бюджетный дефицит своей страны. Что касается внешних источников финансирования бюджетного дефицита, то Россия использовала и продолжает использовать главным образом кредиты международных финансовых организаций, в первую очередь Международного валютного фонда (МВФ) и Всемирного банка реконструкции и развития (ВБРР), который с 2000 г. стали официально именовать Всемирным банком. В целом, за годы реформ в России внешние кредиты в среднем обеспечивали примерно 2% в финансировании дефицита государственного бюджета.

Объем государственного внутреннего долга РФ показан в таблице 4.

Таблица 4

|

|

по состоянию на |

||||||

|

01.04. 2011 |

01.05. 2011 |

01.06. 2011 |

01.07. 2011 |

01.08. 2011 |

01.09. 2011 |

01.10. 2011 |

|

|

Объем государственного внутреннего долга Российской Федерации - всего, |

3219,603 |

3291,120 |

3392,176 |

3585,095 |

3689,183 |

3697,162 |

3995,038 |

|

в том числе: |

|

|

|

|

|

|

|

|

государственные гарантии Российской Федерации в валюте Российской Федерации |

466,342 |

466,342 |

453,649 |

453,649 |

449,639 |

447,834 |

446,184 |

Источник: Минфин РФ

Объем государственного внешнего долга РФ показан в таблице 5.

Таблица 5

ВНЕШНИЙ ДОЛГ РОССИЙСКОЙ ФЕДЕРАЦИИ

(на начало года; млрд. долларов США)

|

|

2001 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Всего |

160,0 |

257,2 |

313,2 |

463,9 |

480,5 |

467,2 |

488,6 |

|

Краткосрочные долговые обязательства |

... |

43,5 |

56,6 |

99,6 |

73,5 |

52,7 |

60,5 |

|

Долгосрочные долговые обязательства |

... |

213,7 |

256,6 |

364,3 |

407,0 |

414,5 |

428,1 |

|

Органы государственного управления |

116,7 |

71,1 |

44,7 |

37,3 |

29,4 |

31,3 |

34,5 |

|

Краткосрочные обязательства |

... |

6,5 |

2,4 |

1,7 |

1,6 |

0,5 |

0,4 |

|

Долгосрочные обязательства |

... |

64,6 |

42,3 |

35,6 |

27,8 |

30,8 |

34,1 |

|

Из долга органов государственного управления: |

|

|

|

|

|

|

|

|

новый российский долг |

49,7 |

35,7 |

33,8 |

28,7 |

23,6 |

26,3 |

29,3 |

|

долг бывшего СССР |

65,8 |

34,3 |

9,4 |

7,1 |

4,5 |

3,2 |

2,9 |

|

долг субъектов Российской Федерации |

1,2 |

1,2 |

1,5 |

1,5 |

1,3 |

1,8 |

2,3 |

|

Органы денежно-кредитного регулирования |

11,9 |

11,0 |

3,9 |

1,9 |

2,8 |

14,6 |

12,0 |

|

Краткосрочные обязательства |

... |

11,0 |

3,9 |

1,9 |

2,8 |

5,7 |

3,3 |

|

Долгосрочные обязательства |

... |

... |

... |

... |

... |

8,9 |

8,7 |

|

Банки |

9,0 |

50,1 |

101,2 |

163,7 |

166,3 |

127,2 |

144,2 |

|

Краткосрочные обязательства |

... |

20,3 |

39,5 |

53,6 |

42,8 |

27,3 |

39,2 |

|

Долгосрочные обязательства |

... |

29,9 |

61,7 |

110,0 |

123,5 |

99,9 |

105,0 |

|

Прочие секторы |

22,4 |

125,0 |

163,4 |

261,0 |

282,0 |

294,1 |

297,9 |

|

Краткосрочные обязательства |

... |

5,8 |

10,8 |

42,4 |

26,3 |

19,2 |

17,6 |

|

Долгосрочные обязательства |

... |

119,2 |

152,6 |

218,6 |

255,7 |

274,9 |

280,3 |

Источник: по данным Банка России

«Постоянное использование займов для покрытия дефицита государственного бюджета ведет к падению эффективности подобного хозяйственного маневра. Это происходит в связи с возрастанием средств по обслуживанию государственного долга, исчерпанием свободных сбережений населения, что создает серьезные препятствия для частных инвестиций».

Денежная эмиссия – это еще один из методов покрытия дефицита государственного бюджета во время экономических потрясений. Такое наблюдалось в экономике России на первых этапах экономических реформ, проводимых в начале 90-х годов в нашей стране.

Выпуск не обеспеченной товарами денежной массы неизбежно приводит к взвинчиванию инфляции, которая подрывает стимулы долгосрочных инвестиций, обесценивает сбережения населения. Поэтому в целях сохранения экономической и социальной стабильности правительства избегают неоправданной эмиссии денег. Для этого во многих странах в системе рыночной экономики национальный эмиссионный банк (Центральный банк) независим от исполнительной власти и в условиях экономической нестабильности и бюджетного дефицита он не обязан финансировать правительство. Такая стабилизационная функция Центрального Банка России зафиксирована в ст. 75 Конституции Российской Федерации: «Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссии других денег в Российской Федерации не допускаются».

Таблица 6

Источники финансирования дефицита федерального бюджета

(млрд.рублей)

|

|

Январь-август |

Справочно |

|

Общее финансирование1) |

-788,7 |

623,3 |

|

в том числе: |

-737,5 |

493,8 |

|

из него: |

775,8 |

203,2 |

|

изменение остатков средств на счетах по учету средств бюджета2) |

-1783,5 |

602,6 |

|

иные источники внутреннего финансирования дефицитов бюджетов |

270,2 |

-312,0 |

|

из них: |

115,1 |

2,2 |

|

государственные запасы драгоценных металлов и драгоценных камней |

-1,6 |

2,6 |

|

курсовая разница |

-23,3 |

-178,2 |

|

бюджетные кредиты, предоставленные внутри страны в валюте Российской Федерации |

-93,8 |

-89,4 |

|

прочие источники внутреннего финансирования дефицитов бюджетов |

270,3 |

-52,2 |

|

источники внешнего финансирования |

-51,1 |

129,4 |

|

в том числе: |

-46,5 |

137,8 |

|

кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте |

-19,1 |

-27,0 |

|

иные источники внешнего финансирования |

14,4 |

18,6 |

|

1) С учетом погашения основной суммы задолженности (долга). |

||

Источник: Федеральная служба государственной статистики

Поступление нефтегазовых доходов в федеральный бюджет в январе-августе 2011г. составило 3509,0 млрд. рублей, в том числе налог на добычу полезных ископаемых в виде углеводородного сырья - 1272,4 млрд. рублей, вывозные таможенные пошлины на нефть сырую, газ природный и товары, выработанные из нефти - 2236,6 млрд. рублей.

Совокупный объем средств Резервного фонда (в рублях и иностранной валюте) на 1 сентября 2011г. составил 772,3 млрд. рублей и по сравнению с 1 августа 2011г. увеличился на 5,1%, Фонда национального благосостояния - соответственно 2673,1 млрд. рублей и 4,2%.

Рассмотрим механизм мультипликативного эффекта. Мультипликатор сбалансированного бюджета – это увеличение государственных расходов (G) и налогов (Т) (с целью балансирования бюджета), вызывающее рост дохода на ту же самую величину, т.е. DG = DТ.

Увеличение потребления вызывает рост расходов и доходов, поскольку производство реагирует на увеличение ёмкости рынка расширением производства и предложением товаров, что вызывает рост доходов у производителей. Последний порождает увеличение потребления, которое даёт дополнительный импульс для дальнейшего расширения производства товаров и услуг, а значит, для роста доходов производителей и т.д. В результате мультипликативного эффекта происходит нарастание величины равновесного дохода, по сумме превышающее увеличение государственных расходов.

При неизменном уровне инвестиций мультипликатор сбалансированного бюджета будет равен единице, т.е. DВНП = DG х 1, где

DВНП – прирост валового национального продукта;

DG – увеличение госрасходов.

Иными словами, финансируемое за счёт налогов увеличение государственных расходов имеет единичный мультипликативный эффект и мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению.

3. Балансирование бюджета и его особенности в России

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета, если он существовал изначально, увеличивается, а профицит, если он наблюдался, сокращается. При буме, наоборот, дефицит бюджета уменьшается (увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается. Идеальный вариант - бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко.

Сбалансированность бюджета - основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет. Если же избежать дефицита бюджета не удается, даже исчерпав полностью обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований, что требует минимизации размеров дефицита бюджета на всех стадиях бюджетного процесса.

Существует три подхода к проблеме балансирования бюджета.

- Бюджет балансируется ежегодно, т.е. государство ежегодно должно сводить доходы и расходы. Стремление всеми способами бороться с бюджетным дефицитом и не делать государственных займов может привести к отрицательным последствиям для экономики любой страны. Допустим, наметился рост безработицы, в результате которого доходы населения падают, сокращаются налоговые поступления. Правительство, стремясь получить бездефицитный бюджет, должно либо увеличить число и повысить ставки налогов, либо сократить государственные расходы, либо использовать эти меры в комплексе. Следствием этих мероприятий будет еще большее сокращение совокупного спроса и дальнейший спад в экономике.

- Бюджет балансируется в течение экономического цикла. Основная идея этого подхода заключается в том, что бюджет ежегодно балансировать не нужно. Главное, чтобы он был сбалансирован в ходе экономического цикла (за 5-7 лет). В годы рецессии будет бюджетный дефицит, а в годы подъема экономики – профицит бюджета. Но период подъема очень кратковременен, поэтому положительное сальдо бюджета сформироваться не успевает.

- Функциональный подход к балансированию бюджета. С точки зрения сторонников данного подхода первостепенная экономическая задача государства - это стимулирование экономического роста в стране, а не сбалансированность бюджета. Выполнение этой задачи может сопровождаться как устойчивым положительным сальдо бюджета, так и устойчивым бюджетным дефицитом. Именно такая картина типична, например, для государственного бюджета США и ряда европейских стран.

В основу бюджетной политики России на 2012 год и на плановый период 2013 и 2014 годов положены стратегические цели развития страны, сформулированные в Посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации, Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основных направлениях деятельности Правительства Российской Федерации на период до 2012 года и других документах, а также основные положения Бюджетного послания Президента Российской Федерации «О бюджетной политике в 2012–2014 годах».

В Бюджетном послании Президентом поставлены приоритетные задачи бюджетной политики, определяющие стратегию развития страны, в том числе:

- интеграция бюджетного планирования в процесс формирования и реализации долгосрочной стратегии развития страны;

- долгосрочная сбалансированность и устойчивость бюджетной системы;

- улучшение условий жизни человека,адресное решение социальных проблем, повышение качества государственных и муниципальных услуг, стимулирование инновационного развития страны;

- повышение отдачи от использования государственных расходов.

«Макроэкономическая стабильность, низкая инфляция, умеренная налоговая и долговая нагрузка, возможности для привлечения долгосрочных кредитных ресурсов могут и должны стать важнейшими конкурентными преимуществами России, обеспечивающими приток инвестиций, внедрение инноваций, модернизацию экономики и, соответственно, расширение возможностей для решения социальных задач. Соответственно, бюджет на 2012 год и на плановый период 2013 и 2014 годов должен стать бюджетом, посредством которого решаются задачи выхода на траекторию устойчивого посткризисного развития, сокращения дефицита, снижения зависимости от конъюнктурных доходов, создания условий для развития и модернизации экономики, повышения уровня и качества жизни, укрепления обороноспособности и безопасности, повышения эффективности и прозрачности государственного управления в условиях снижения зависимости от конъюнктурных доходов и сокращения дефицита».

«Дефицит федерального бюджета сохранится на протяжении всего планового периода, увеличиваясь в абсолютном выражении в 2012-2013 гг. и снижаясь в 2014 г. В относительном выражении в первые два года дефицит составит 2,7 % ВВП, а в 2014 г. снизится до уровня 2,3% ВВП.

Основным источником финансирования дефицита федерального бюджета в 2012-2014 гг. выступят государственные заимствования. При этом планируется, что в среднем на 90% дефицит будет покрываться за счет государственных внутренних заимствований, объем валового привлечения по которым, составит свыше 2 трлн. руб. ежегодно».

По итогам 2010 года объем ВВП увеличился на 4%. При этом в 1-м полугодии темпы роста ВВП к аналогичному периоду 2009 года составили 4,3%, в дальнейшем они замедлились (в том числе из-за последствий аномальной жары). В целом в 2011 году в условиях достаточно высоких цен на нефть на уровне 105 долл. США за баррель ожидается рост российской экономики на уровне 4,2%. В 2012 году рост ВВП прогнозируется на уровне 3,5%, в 2013 году – 4,2%, в 2014 году – 4,6%. В случае реализации этого сценария на докризисный уровень экономика вернется в конце 2011 – начале 2012 годов.

На 2012 год поставлена задача снижения инфляции до 6%, к 2014 году – до уровня, не превышающего 4-5%.

Объем доходов федерального бюджета в реальном выражении в 2012-2014 годах не достигает уровня доходов докризисного 2008 года, в том время как по расходам он будет существенно выше:

Таблица 7

Темпы роста доходов и расходов федерального бюджета

в реальном выражении к уровню 2008 г., %%

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|---|

|

Доходы в реальном выражении, в %% к 2008 году |

100,0 |

72,7 |

75,6 |

88,1 |

85,7 |

89,4 |

92,1 |

|

Расходы в реальном выражении, в %% к 2008 году |

100,0 |

117,3 |

112,9 |

115,5 |

120,6 |

125,8 |

127,5 |

|

Расходы в реальном выражении (без учета компенсации выпадающих доходов государственных внебюджетных фондов), в %% к 2008 году |

100,0 |

117,3 |

112,9 |

115,5 |

118,2 |

123,3 |

127,5 |

Источник: Основные направления бюджетной политики

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Именно поэтому сбалансированность бюджета особенно важна для нашей страны, где финансовое положение в период проведения реформ характеризовалось острой нехваткой бюджетных ресурсов из-за кризисного состояния экономики. В 2012–2014 годах в нашей стране прогнозируется закрепление начавшегося в 2010 году экономического роста, преодоление последствий кризиса 2008–2009 годов, восстановление и превышение значений показателей, достигнутых накануне кризиса.

В настоящее время в России сохраняется стратегическая цель вернуться к бездефицитному бюджету к 2015 году, поскольку долго жить в долг страна не может.

Практикум

Рассчитать расходы и доходы главного звена финансовой системы любой страны, если государственные расходы составляют 50 млрд. ден. ед., трансферты – 20 млрд., проценты по обслуживанию государственного долга, составляющего 40 млрд. – 10% годовых, налоговые поступления 100 млрд. ден. ед. Ответить на вопрос, дефицитен или профицитен бюджет и почему?

Решение:

Доходы = 100 млрд. ден. ед. (налоговые поступления).

Расходы = 50 млрд. ден. ед. (государственные расходы) + 20 млрд. ден. ед. (трансферты) + 4 млрд. ден. ед. (10 % от 40 – проценты по обслуживанию госдолга) = 74 млрд. ден. ед.

Ответ: т.к. 100 млрд. ден. ед. > 74 млрд. ден. ед., т.е. доходы превышают расходы, то бюджет профицитен.

Заключение

При написании курсовой работы изучен государственный бюджет как инструмент государственного регулирования, в результате можно сделать следующие выводы.

Государственный бюджет – это основной финансовый план доходов и расходов государства на текущий год, отражающий его денежные ресурсы (доходы) и их распределение (расходы).

Государственный бюджет представляет систему бюджетов, включающую в себя федеральный, региональный и местные бюджеты.

К основным функциям бюджета относятся: мобилизационная, распределительная, контрольная, стимулирующая, социальная.

По своей структуре бюджет состоит из расходной и доходной частей. Если расходы больше доходов, то государство сталкивается с бюджетным дефицитом. Превышение доходов над расходами, называется бюджетным профицитом. Принято различать фактический, структурный и циклический дефицит государственного бюджета.

Проанализировано балансирование бюджета и его особенности в России. В результате анализа выявлено, что при спаде доходы бюджета сокращаются, поэтому дефицит бюджета увеличивается, а профицит сокращается. При буме, наоборот, дефицит бюджета уменьшается, а профицит увеличивается. Идеальный вариант - бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов.

В основу бюджетной политики России на 2012 год и на плановый период 2013 и 2014 годов заложено сохранение дефицита бюджета на протяжении всего планового периода. В первые два года дефицит составит 2,7 % ВВП, а в 2014 г. снизится до уровня 2,3% ВВП. Основным источником финансирования дефицита федерального бюджета в 2012-2014 гг. выступят государственные заимствования. На 2012 год поставлена задача снижения инфляции до 6%, к 2014 году – до уровня, не превышающего 4-5%. В 2012–2014 годах в нашей стране прогнозируется закрепление экономического роста, восстановление и превышение значений показателей, достигнутых накануне кризиса.

Таким образом, задачи курсовой работы решены, цель достигнута.

Список использованной литературы

1.Бюджетный Кодекс Российской Федерации. - http://www.consultant.ru/

2. Конституция Российской Федерации.

3. Экономическая теория: учебник / Л.М. Куликов - М.: ТК Велби, Изд-во Проспект, 2006. – 432 с.

4. Экономическая теория: учебник/ Под ред. Е.Н. Лобачевой. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2008. – 515 с.

5. Экономическая теория: Учебник для вузов / Под ред. И.П. Николаевой - М.: Финстатинформ, 1997. – 399 с.

6. Экономическая теория: Учебник / Под ред. И.П. Николаевой. - М.: ЮНИТИ-ДИАНА, 2008. – 510 с.

7. Бюджетное послание Президента Российской Федерации о бюджетной политике в 2011-2013 годах // Финансы – 2010 - № 7.

8. Дробышевский С. Эволюция бюджетной политики России в 2000-е годы: в поисках финансовой устойчивости национальной бюджетной системы/ С. Дробышевский, С. Синельников-Мурылев, И. Соколов// Вопросы экономики. – 2011. - № 1.

9. Шаталов С.Д. Развитие российской налоговой системы / С.Д. Шаталов // Финансы. – 2011. - № 2.

10. Россия в цифрах - 2011г. - http://www.gks.ru/

11. Основные направления бюджетной политики на 2011 год и плановый период 2012 и 2013 годов// Финансы.– 2010. - № 8.

12. О федеральном бюджете Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов // Финансовый бизнес. – 2010. - № 1.

13. Основные направления государственной долговой политики Российской Федерации на 2012-2014 г.г. - http://www.minfin.ru

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

ООЭСПС

ООЭСПС Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственное регулирование рыночной экономики

- Дефицит государственного бюджета и пути его преодоления

- Экономическое содержание и функции бюджета государства

- Государственный бюджет как инструмент государственного регулирования

- Государственное регулирование отношений собственности

- Государственное регулирование рыночной экономики

- Государственный бюджет и проблема бюджетного дефицита

- Государственный бюджет

- Государственный бюджет как инструмент государственного регулирования

- Государственное регулирование экономической деятельности, административная и уголовная ответственность за нарушение в сфере экономики

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет – профицит, дефицит и пути преодоления дефицита