Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный бюджет как инструмент государственного регулирования

![Государственный бюджет как инструмент государственного регулирования [30.03.08]](/files/works_screen/15/44.png)

Тема: Государственный бюджет как инструмент государственного регулирования

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 35.96K | Скачано: 425 | Добавлен 30.03.08 в 15:22 | Рейтинг: +4 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Пенза 2007

Содержание

Введение.

1. Государственный бюджет, его структура и основные макроэкономические функции.

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета.

3. Балансирование государственного бюджета и его особенности в России.

Практикум.

Заключение.

Список используемой литературы.

ВВЕДЕНИЕ.

Бюджет государства, а государство выражает интересы общества, в силу необходимости является как бы связующим звеном всех финансовых отношений, в значительной мере и общества в целом. Он – управляющая и управляемая система в масштабах всего общества. Таким образом, бюджет является одним из важнейших институтов любого государства. С помощью государственного бюджета власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций,

Актуальность этой темы рассматривается с точки зрения, что бюджет – это инструмент государственного регулирования экономики, который напрямую влияет на повышение устойчивого экономического роста и благосостояния страны, и как следствие идут такие положительные процессы как снижение уровня инфляции, валютного курса и снижение уровня процентных ставок.

Достижение всего этого, требует выполнение ряда задач, основные из которых это полноценное финансирование социальной сферы, стимулирование инвестиционной активности, безусловным выполнением государством своих обязательств.

После распада СССР в Российской Федерации начался процесс формирования бюджетной системы, отвечающей новой экономической ситуации. Протекает данный процесс очень непросто, на этом пути Правительством совершено немало ошибок, но без построения современной бюджетной системы, без выработки чётких принципов бюджетной политики невозможно дальнейшее движение нашей страны по пути построения цивилизованной современной (нынешний криминально-олигархический рынок назвать цивилизованным нельзя) рыночной экономике и гражданского общества.

Проблема повышения эффективности государственных расходов для России стоит сейчас очень остро, так как, с одной стороны, необходимы структурные реформы в экономике и социальной сфере, а с другой - бюджетные ресурсы РФ очень незначительны, и в ближайшее время существенно их увеличить не представляется возможным.

Цель работы осветить основные стороны бюджета как государственного института. Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть структуру, функции бюджета, структуру доходов и расходов бюджета, проблему бюджетного дефицита и теоретические концепции сбалансированности бюджета.

Структура работы соответствует поставленной цели и задачам. Сначала будут рассмотрены теоретические вопросы, затем рассмотрим балансирование госбюджета на примере Российской федерации.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ЕГО СТРУКТУРА И ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ФУНКЦИИ.

Бюджет – расчетная и ограничительная смета, роспись доходов и расходов на определенный период, утверждаемая соответствующим решением как подлежащая исполнению индивидуальным или коллективным субъектом. [3, с.258]

У государства, выступающего в лице соответствующих органов власти, возникают с различными организациями, предприятиями, учреждениями и населением многообразные финансовые отношения, которые называются бюджетными. Специфика этих отношений как части финансовых состоит в том, что они возникают в распределительном процессе и связаны с формированием и использованием централизованного фонда денежных средств, предназначенных для удовлетворения общегосударственных потребностей.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав – государственный бюджет. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

По экономической сущности государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Государственный бюджет объединяет главные доходы и расходы государства. Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, это единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т. е. через бюджет осуществляется постоянная мобилизация ресурсов и их расходование. [5, с.54]

Централизация средств имеет важное экономическое и политическое значение. Это дает возможность маневрировать ресурсами, сосредотачивать их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на территории страны. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

Обычно государственный бюджет составляется на один год, однако в бюджетной практике известны квартальные, полугодовые, двух – и трехлетние бюджеты.[8, с. 251]

Проект государственного бюджета обсуждается и принимается представительным органом власти (парламентом) страны, утверждается главой государства и публикуется в форме бюджетного закона. Наряду с гласностью бюджет должен отвечать принципу единства, полноты и реальности.

Государственный бюджет с точки зрения экономической категории выполняет распределительную и контрольную функции. Благодаря первой происходят концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. С помощью второй функции становится возможным определить, насколько своевременно и полно ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются.

Сфера действия распределительной функции определяется тем, что в отношения с государством вступают почти все участники общественного производства. Основным объектом бюджетного перераспределения является чистый доход, однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта, а иногда и национального богатства.

Контрольная функция позволяет через формирование и использование фонда денежных средств государства «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизованных ресурсов государства объему его потребностей. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

Для бюджета как основного финансового плана характерны следующие признаки: во-первых, бюджет является универсальным финансовым планом в том смысле, что его показатели охватывают фактически все области и сферы экономического и социального развития. Подобной универсальностью не обладает никакой другой финансовый план, поскольку все другие финансовые планы имеют более узкую сферу действия; во-вторых, бюджет по отношению к другим финансовым планам является координирующим. Координация осуществляется через взаимосвязь показателей бюджета с показателями других финансовых планов. В частности, в финансовых планах предприятий фиксируются размеры обязательных платежей в бюджет и возможные ассигнования из бюджета. Что же касается бюджетных организаций, то все средства, необходимые им для осуществления своей деятельности и выделяемые по смете, полностью проходят по расходной части соответствующего бюджета (в зависимости от подчиненности).

Основными задачами государственного бюджета являются:

- перераспределение национального дохода и ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. Роль бюджета в перераспределении валового национального продукта представлена в приложении Г. [5, с.18] В развитых странах через бюджеты разных уровней распределяется до 50% ВВП. [12, с.65] С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом, экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения, а также функционирование учреждений здравоохранения, образования и культуры, решение жилищной проблемы.

В процессе бюджетного планирования и исполнения бюджета осуществляется контроль над финансово-хозяйственной деятельностью народного хозяйства. В условиях становления рыночных отношений значение бюджетного контроля в процессе мобилизации ресурсов и их использования усиливается.

Сущность бюджета отражает:

- базовые функции финансов в целом;

- текущую финансовую политику конкретного государств.

Цели бюджета:

- ресурсное обеспечение функций, установленных государству в части расходов централизованного характера;

- регулирование экономики путем перераспределения национального дохода.

Структура государственного бюджета в каждой стране имеет свои национальные особенности. Она зависит от характера административной системы, структурных особенностей экономики и ряда других факторов.

Бюджетное устройство представляет собой организацию бюджетной системы, принцип ее построения.

Общая структура бюджета:

а) По направлениям:

- доходная часть;

- расходная часть.

б) По уровням управления:

- федеральный бюджет;

- бюджеты субъектов Федерации;

- местные (муниципальные) бюджеты.

Рассмотрим структуру государственного бюджета на примере Российской Федерации, основанную на экономических отношениях и юридических нормах где механизм составления проекта бюджета, утверждение и исполнение закона о бюджете законодательно закреплен в Бюджетном кодексе РФ, вступившем в действие с 1 января 2000г.[1, с. 384] В посланиях Президента РФ сформулированы основные приоритеты бюджетно-налоговой политики на каждый финансовый год.

Бюджетная система РФ включает три звена или три уровня:

- федеральный бюджет ибюджеты государственных внебюджетных фондов,

- бюджеты субъектов РФ (региональные бюджеты) (89 бюджетов) и бюджеты территориальных государственных внебюджетных фондов,

- местные бюджеты (их число составляет 29 тыс.). [12, с.63]

Федеральный бюджет и разрабатывается и утверждается в форме федеральных законов, бюджеты субъектов РФ разрабатываются и утверждаются в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставом муниципальных образований. В таком же порядке разрабатываются и утверждаются бюджеты государственных целевых фондов.

Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития.

Совокупность всех бюджетов образует консолидированный бюджет РФ, а совокупность регионального бюджета субъекта РФ, бюджета территориального целевого фонда и местных бюджетов на территории данного субъекта составляет консолидированный бюджет субъекта Федерации.

Схема консолидированного бюджета Российской Федерации представлена в приложении А. [5, с.22]

Принципы функционирования бюджетной системы Российской Федерации следующие:

- единство бюджетной системы;

- разграничение доходов и расходов между уровнями бюджетной системы;

- самостоятельность бюджетов разных уровней;

- полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов.

- сбалансированность бюджета;

- эффективность и экономность пользования бюджетных средств;

- общее покрытие расходов бюджета;

- достоверность бюджета;

- адресность и целевой характер использования бюджетных средств.

В бюджете находит свое отражение структура доходов и расходов государства.

В соответствии с законодательством РФ доходная часть бюджетов субъектов Федерации должна состоять из собственных и регулирующих налоговых доходов, дотаций и субвенций, кредитных ресурсов.

Собственные налоговые доходы – это доходы, полностью поступающие в соответствующие бюджеты. Например, по действующему законодательству за бюджетами субъектов Федерации закреплен налог на имущество предприятий, за местными бюджетами – налог на имущество физических лиц. [8, с. 260] Под налогами следует понимать обязательные платежи в бюджет, осуществляемые физическими и юридическими лицами. [8, с.258]

К основным налогам, обеспечивающим наибольшие поступления в бюджет относятся:

- налог на доходы с физических лиц;

- налог на прибыль корпораций;

- налог на добавленную стоимость;

- акцизы, таможенные пошлины. [2, с.397]

Регулирующие доходы – средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему бюджету сверх закрепленных доходов для покрытия его расходов; зачисляются в соответствующие бюджеты исходя из размеров процентных отчислений, устанавливаемых при утверждении вышестоящего бюджета. В соответствии с Федеральным законом «О федеральном бюджете РФ на 2000 год» 16% подоходного налога с физических лиц поступило в федеральный бюджет, а 84% - в бюджеты субъектов РФ и местные бюджеты; 85% НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, направляется в федеральный бюджет, соответственно 15% - в бюджеты субъектов РФ; 11% налога на прибыль предприятий и организаций поступает в федеральный бюджет и до 19% (для банков и страховых организаций – до 30%) – бюджеты субъектов РФ и т.д. [11, с. 28]

Основная часть налоговых доходов субъектов Федерации и местных бюджетов в настоящее время формируется за счет регулирующих доходов.

Дотации – бюджетные средства, предоставляемые из вышестоящего бюджета бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов нижестоящих бюджетов.

Субвенции – бюджетные средства, предоставляемые из вышестоящего бюджета нижестоящим бюджетам на условиях долевого финансирования целевых расходов.

Также доходы делятся на текущие и капитальные. Текущие доходы в свою очередь делятся на налоговые и неналоговые.

Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета. К налоговым доходам относятся также штрафы и санкции, уплачиваемые за нарушение налогового законодательства. К неналоговым доходам относятся как обязательные платежи – доходы от использования имущества, находящегося в государственной собственности, дивиденды по акциям, принадлежащим государству, так и штрафы, взимание которых не связано с налоговым законодательством, доходы от реализации конфискованного имущества, перешедшего в государственную собственность.

К капитальным доходам относятся доходы от продажи основных фондов, реализации государственных запасов, земли, целевые перечисления средств на строительство зданий и сооружений для бюджетных организаций и учреждений, на покупку оборудования.

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

В условиях перехода к рынку, Правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

Важный признак классификации расходов бюджета – предметный.

При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

- финансирование промышленного производства;

- финансирование социально-культурных мероприятий;

- финансирование науки;

- финансирование обороны;

- содержание правоохранительных органов и органов государственной власти и управления;

- расходы по внешнеэкономической деятельности;

- создание резервных фондов;

- расходы по обслуживанию государственного долга;

- прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. Так, в Российской Федерации самостоятельно в расходах республиканского бюджета отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы по ликвидации последствий ядерного взрыва в Челябинской области и ядерных испытаний на Семипалатинском полигоне, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. [10, с.58] Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования.

Важную роль в организации рациональной системы бюджетного финансирования играют прежде всего принципы финансирования. К числу этих принципов относятся:

- получение максимального эффекта при минимуме затрат.

- целевой характер использования бюджетных ассигнований.;

- предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований.

- безвозвратность бюджетных ассигнований.

Учитывая ситуацию, сложившуюся в настоящее время в нашей стране, следует отметить задачи, которые выполняет российский бюджет на данном этапе развития экономики:

- преодоление последствий финансового кризиса, подержание уровня жизнинаселения иобеспечение функционирования реального сектора экономики;

- прекращение спада экономики и обеспечение экономического роста;

- стабилизация кредитно-денежной системы и курса рубля;

- снижение налоговой нагрузки, создание льготных условий для производственного инвестирования, повышение уровня собираемости налогов;

- осуществление реконструкции государственного долга РФ;

- минимизация государственных заимствований Российской Федерации на финансовых рынках и сокращение дефицита государственного бюджета;

- снижение неплатежей, сокращение ненадежных форм расчетов, втом числес использованием бартера;

- полномасштабный переход на казначейскую систему исполнения федерального бюджета;

- полное исполнение государством своих обязательств. [9, с.387]

ПРОФИЦИТ И ДЕФИЦИТ БЮДЖЕТА.

МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА.

Оценка состояния государственных финансов определяется соотношением доходов и расходов государственного бюджета.

Полностью сбалансированный государственный бюджет , то есть бюджет без сальдо (расходы равны доходам), возможен только теоретически.

Превышение расходов по государственному бюджету над доходами называется бюджетным дефицитом. Он является следствием несбалансированности государственных финансов. Превышение доходной части государственного бюджета над его расходной частью называется бюджетным профицитом.[6, с.638]

Бюджетный дефицит – это финансовое явление с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира.

Возрастание бюджетного дефицита до огромных масштабов, его хронический характер свидетельствуют о расстройстве в той или иной мере финансовой системе государства, что чревато отрицательными последствиями, как для денежно-кредитного хозяйства, так и для экономики в целом. Однако бюджетный дефицит, сопряженный с решением острых социальных проблем, активизации инвестиционной и хозяйственной деятельности, ослаблением циклического падения общественного производства, может оцениваться как положительное явление, ибо в противном случае общество может получить кумулятивный отрицательные эффект непредсказуемой силы.

Таким образом, нельзя утверждать точно относительно таких финансовых явлений, как дефицит и профицит бюджета, что какое-то из них однозначно положительно или, наоборот, отрицательное само по себе. Возникновение дефицита и профицита является результатом воздействия на процесс формирования и использования бюджетных средств одного или нескольких факторов как экономического, так и неэкономического характера.

Профицит может возникнуть следующим образом:

- если бюджет составляется сбалансированным или дефицитным, однако доходы, фактически полеченные в процессе исполнения бюджета, превысили запланированную законом о бюджете сумму доходов или сумму доходов и поступлений из источников финансирования дефицита;

- если запланированная сумма доходов изначально превышает сумму расходов, при том что расходы удовлетворяют потребностям социально-экономического развития страны;

- если в процессе исполнения бюджета возникает экономия по расходам;

- если в целях получения профицита запланированная сумму доходов изначально превышает сумму расходов, при том расходы занижены относительно потенциально возможного уровня финансирования и не удовлетворяют потребностям социально-экономического развития страны. [11, с.27]

По природе своего происхождения необходимо различать циклический и структурный бюджетный дефицит.

Циклический дефицит – результат наступления фазы спада производства, который обусловливает сокращение поступления доходов в бюджет в связи с сужением сферы налогообложения и увеличением расходов на социальные нужды, поддержание общественно необходимых секторов экономики.

Структурный дефицит – это превышение расходов над доходами, вызванное финансовой политикой государства, направленное на увеличение расходов и снижение налогов с целью предотвращения спада экономики и вывода ее из депрессивного состояния.

Государство имеет несколько источников средств для покрытия своего дефицита. К их числу относятся:

- печатание новых денег, что, разумеется, порождает инфляцию;

- неналоговые поступления, например доходы от иностранного туризма;

- внешний долг – международный кредит, получивший в современных условиях широкое развитие. Крупными должниками являются не только слаборазвитые, но и развитые страны.

- внутренний долг - государственные ценные бумаги, продаваемые фирмам и населению. [4, с.516]

Бюджет называется сбалансированным, если государственные закупки и налоги увеличиваются на одну и туже величину (∆G = ∆T).

Мультипликатор сбалансированного бюджета – изменение величины чистого национального продукта в результате равного прироста (сокращения) налоговых поступлений и государственных расходов. Обычно он равен единице.

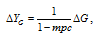

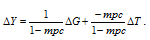

Выведем мультипликатор сбалансированного бюджета алгебраически. Сравним мультипликативный эффект, который дает изменение автономных расходов государства и налогов. Изменение величины государственных закупок приводит к изменению дохода:

а изменение автономных налогов приводит к изменению дохода:

Общее изменение Y произойдет под суммарным воздействием этих двух эффектов, т.е.

Следовательно

А по скольку бюджет сбалансированный, т.е.  , после замены получим:

, после замены получим:

Т. е. мультипликатор сбалансированного бюджета равен единице.

Таким образом, если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и туже величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.

БАЛАНСИРОВАНИЕ ГОСБЮДЖЕТА И ЕГО ОСОБЕННОСТИ В РОССИИ.

К настоящему времени определились три основных подхода к регулированию государственного бюджета.

Первый подход связан с ориентацией на достижение ежегодной сбалансированности бюджета, что означает объявление обеспечения его сбалансированности постоянной самодовлеющей целью государственных финансов. Такое целеполагание фискальной политики по сути снижает ее эффективность и изводит на нет антициклический и стабилизационный ее характер. В условиях депрессии, длительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну. В такой ситуации сбалансированность может быть достигнута путем либо увеличения налогов, либо сокращение государственных расходов, либо сочетание того и другого. А это означает сжатие совокупного спроса, свертывание общественного производства.

При профиците государственного бюджета в условиях инфляционных процессов и роста денежных доходов, чтобы не допустить предстоящего превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить государственные расходы, либо задействовать то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

Второй подход сориентирован на достижение сбалансированности государственного бюджета в рамках экономического цикла. В данном случае допускаются годовые дефициты и профициты бюджета, а фискальная политика используется государством одновременно как инструмент и антициклического регулирования, и балансирования бюджета в долгосрочном периоде. Это допускает экспансионистскую фискальную политику на стадии спада и депрессии (увеличение государственных расходов, снижение налогового бремени) и рестриктивную фискальную политику на стадиях подъема и проявления инфляции.

Несмотря на внешнюю привлекательность такого механизма реализации фискальной политики, он явно страдает упрощенностью. Это связано с отсутствием идентичных экономических циклов как по продолжительности отдельных фаз и цикла в целом, так и по глубине спадов и пику подъемов. Длительный и глубокий спад может сменяться краткосрочным вялом и небольшим подъемом и, наоборот, длительная и устойчивая фаза подъема может сопровождаться краткосрочным и неглубоким спадом. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета.

Третий подход базируется на идеи функциональных финансов, суть которой сводится к тому, чтобы фискальная политика рассматривалась всего лишь в качестве инструмента экономической политики сбалансированного развития народного хозяйства. При таком подходе самодовлеющим элементом является макроэкономическая стабильность, тогда как сбалансированность государственного бюджета смещается на второй план и рассматривается лишь как один из составляющих моментов такой стабильности. Поэтому развитие экономики может сопровождаться бюджетными как дефицитами, так и профицитами. Предполагается, что макроэкономическая сбалансированность и экономический рост автоматически оказывают положительной воздействие на преодоление бюджетного дефицита и сокращение государственного долга. [6, с.640]

В условиях командно-административной системы в Советском Союзе государственный бюджет представлял собой основной финансовый план образования и использования общегосударственного фонда денежных средств. Эти средства расходовались для выполнения директивного плана социально-экономического развития народного хозяйства. Бюджет и народно-хозяйственный план составлялись и утверждались одновременно и в тесной взаимоувязке.

Основными источниками общегосударственных финансов были платежи предприятий в форме налога с оборота (правительство устанавливало твердые ставки налога в ценах товаров, что обеспечивало надежное поступление денег в бюджет) и отчислений от прибылей (они доходили иногда до 70%). Подоходный налог с населения составлял менее 10% доходной части бюджета. [4, с.518]

Финансирование народного хозяйства осуществлялось почти целиком за счет бюджета. Именного из него направлялись денежные средства на новое капитальное строительство, научно-технический прогресс и совершенствование пропорций общественного воспроизводства. Общегосударственные финансы расходовались на здравоохранение, образование, подготовку кадров, жилищно-коммунальное строительство, социальное обеспечение и иные социально культурные нужды.

90-е годы ХХ столетия были для российской экономики и государственных финансов кризисными.

В переходной экономики в условиях инфляции, вызванной общей либерализацией экономических отношений, снятием контроля с предпринимательских доходов и цен в сфере производства и обращения (без создания конкурентной среды), правительство на первых этапах получает огромные инфляционные налоги, замораживая или задерживая индексацию бюджетных расходов.

С помощью этих «ножниц» удается сжать бюджетный дефицит, частично сбить спрос. На то же направлена и жесткая денежно-кредитная политика: повышаются до положительной ставки рефинансирования Центрального банка и процентные ставки коммерческих банков; урезаются кредиты экономике. Политика бюджетного дефицита в этот период подчинена задачам ограничения инфляции. Поэтому она выступает как фактор, противостоящий задачам сохранения экономического потенциала и экономического роста, поскольку проводится однобокая и однолинейная бюджетная и монетаристская политика на сдерживание или подавление инфляции за счет резкого ограничения бюджетных расходов по всем основным статьям бюджетной классификации, а так же политика сжатия денежной массы, ведущая к хроническому кризису не платежей.

Возникают проблемы глубокой стагнации и длительного спада, предприятия реального сектора лишаются оборотных средств и накоплений, подпадают под пресс высоких налогов и оказываются неспособными не только к инвестиционной деятельности, но не редко и к простому воспроизводству производственных мощностей и кадрового потенциала. К концу 1993г. платежный кризис выразился в массовой остановке предприятий. [8, c.261]

Вслед за глубоким спадом материального производства идет снижение реальных доходов и расходов государственного бюджета (бюджетной системы). Бюджетная «кривая» вогнута вниз, а не направлена по восходящей колебательной траектории. Бюджетные дефициты (профициты) не отражают в полной степени глубокий бюджетный кризис, ибо доходы и расходы деформированы, в реальном исчислении их объемы падают, а бюджетные дефициты могут быть незначительными, поскольку государство перестает финансировать многие отрасли и жизненные потребности страны, учреждения социальной сферы, науки, здравоохранения и образования. Свертываются расходы на финансирование капитальных вложений и вообще на поддержку национальной экономики. Бюджет приобретает «потребительский» характер.

Бюджетная система, получившая в начале инвестиционного «бума» большие инфляционные «профициты», очень скоро попадает в ситуацию хронического бюджетного кризиса, нарастающей дефицитности и сжатия реального бюджетного потенциала с угрозой полномасштабного финансового краха.

В первые годы реформ на покрытие дефицита бюджета привлекались огромные кредиты Центрального банка Российской Федерации и проводились изъятия средств из пенсионного фонда.

Покрытие дефицита бюджета 1993г. осуществлялось за счет продажи валюты, драгоценных металлов и камней, находящихся в распоряжении правительства, валюты, полученной в качестве кредита международного валютного фонда, прибыли Центрального банка России.

Использовавшаяся 1990- 1995 гг. эмиссия денег для покрытия бюджетного дефицита с 1995 г не применяется. С этой целью использовались различные государственные ценные бумаги - ГКО (государственные казначейские обязательства) с 3- и 6- месячными, годовыми сроками погашения, казначейские обязательства (КО), облигации внутреннего валютного государственного облигационного займа, облигации федеральных займов с переменным купоном (ОФЗ), государственные сберегательные займы, золотые сертификаты. [8, с.262]

Внешними источниками финансирования бюджетного дефицита служат кредиты международных финансовых организаций, прежде всего МВФ.

Постепенно некоторые кризисные факторы ослабевают, однако условий для устойчивого экономического роста и бурного подъема экономики не базе научно-технического прогресса директивная либерально-монетаристская политика не создает. При этом бюджетный дефицит «может укладываться» в границы, признаваемые как достаточно приемлемые для рыночной экономики (табл. 1). Таблица основных показателей федерального бюджета представлена в приложении Б. [13, с.59]

После 1994г. пределы колебаний бюджетного дефицита в целом не выходят за границы, близкие к нормальным колебаниям рыночного цикла а, начиная с 1999г. оживление экономики сказалось на государственных финансах. В бюджете 2002 г. превышение доходов над расходами определялось в размере 178,4 млрд. руб. и направляется в размере 68,6 млрд. руб. на погашение государственного долга Российской Федерации и 109,8 млрд. на образование финансового резерва.[10, с. 52]

В переходной экономике лишь инструментами регулирования бюджетной сбалансированности и денежной массы нельзя решить задачи антиинфляционной политики и реальной финансовой стабилизации. Сжатие на протяжении десяти лет бюджетных расходов в их реальном исчислении и жесткая денежно-кредитная политика (исключение ресурсов Центрального банка из источников финансирования бюджетного дефицита и его «отключение» от кредитования народного хозяйства) не решают проблемы сведения инфляции до уровня ниже 10% в годовом периоде, потому что правительство весьма ограниченно воздействует на инфляцию издержек и инфляционный рост доходов в негосударственной экономике.

Вместе с тем к началу 2002г. федеральный бюджет в реальном исчислении был меньше чем в 1997г. Таблица доходов и расходов федерального бюджета в реальном выражении приведена в приложении В. [13, с. 59]

Своеобразная политика «двойного стандарта» является, с одной стороны, причиной сжатия внутреннего спроса инвестиций и дефицита рублевой денежной массы, следовательно, причиной спада или стагнации производства, с другой – постоянно высокого уровня инфляции подпитываемого либерализацией роста цен и доходов негосударственном секторе.

Сегодня общепризнано, что необходимо последовательно проводить бюджетно-налоговую реформу. Это позволит существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджета, создать механизмы действенного контроля за использованием финансовых ресурсов государства.

ПРАКТИКУМ.

УСЛОВИЕ:

Экономика станы характеризуется следующими данными:

ВВП (Q) = 100 млрд. долл.,

бюджетный дефицит – 5 млрд. долл.,

денежная масса в обращении (М) – 20 млрд. долл.,

скорость обращения одной денежной единицы (V) постоянная.

Бюджетный дефицит может быть покрыт за счет дополнительной денежной эмиссии.

ВОПРОС:

Какие последствия для экономики будет иметь данный вариант покрытия дефицита?

РЕШЕНИЕ.

Применяя уравнению Фишера - M*V=P*Q, где P – уровень текущих цен.

20*V = P*100 (из условия задачи). (1)

Так как бюджетный дефицит будут покрывать за счет дополнительной денежной эмиссии, то денежная масса в обращении увеличится соответственно на 5 млрд. долл., скорость обращения (V) останется прежней, а уровень текущих цен соответственно изменится и составит Р’.

Тогда уравнение Фишера будет выглядеть следующим образом:

(20+5)*V = P’*100 (2)

Из (1) и (2) уравнений выразим V:

V = 100P/20

V = 5P (из уравнения 1).

V= 100P’/25

V = 4P’ (из уравнения 2).

Так как скорость денежного обращения не менялась, в связи с дополнительным выпуском денежных средств, то можем приравнять правые части полученных уравнений и получим:

5P = 4 P’

Таким образом:

P’/ P = 5/4

P’=1.25P (3)

из уравнения (3) можно сделать вывод, что при покрытии бюджетного дефицита за счет дополнительной денежной эмиссии, в данном случае уровень цен возрастет в 1,25 раз.

ЗАКЛЮЧЕНИЕ.

Изученные в процессе подготовки данной работы материалы позволяют сделать вывод о том, что бюджетная система государства - совокупность бюджетов всех уровней, представляющая собой систему, основанную на определенных экономических отношениях и юридических нормах. Организация и принципы построения бюджетной системы - бюджетное устройство страны.

Государственный бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда государства (региона), утверждаемый соответствующим представительным органом власти.

С экономической точки зрения понятие государственного бюджета раскрывается через совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны, при этом бюджет рассматривается как триединое понятие - как денежные отношения, как экономическая форма существования распределительных отношений, как самостоятельная экономическая категория.

Основными функциями бюджета являются перераспределение национального дохода, финансовое обеспечение социальной политики, государственное регулирование и стимулирование экономики, контроль за образованием и использованием централизованного фонда денежных средств.

Под доходами бюджета понимается часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Доходы бюджета как экономическая категория отражают экономические отношения, возникающие в процессе формирования фонда денежных средств.

Основными методами перераспределения национального дохода в пользу государства являются налогообложение, государственные займы, денежная эмиссия.

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций.

Одной из важных составных принципов бюджета является его сбалансированность бюджета по всем 3 уровням.

Следует отметить, что государственные бюджеты западных стран с развитой рыночной экономикой продолжают оставаться хронически дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями бюджетные дефициты (конечно, в допустимых границах) не рассматривается как крайне отрицательные финансовые показатели.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.

- Бабушкина А.М. Государственное регулирование национальной экономики. – М.: Финансы и статистика, 2003. – 480с.

- Базылев М.И., Гурко С.П., Базылева М.Н. Экономическая теория. – М.: ИНФРА – М, 2003. – 672с.

- Бернар И., Колли Ж.-К. толковый экономический и финансовый словарь. – М.: Междунар. отношения, 1997- 784 с.

- Борисов Е.Ф. Экономическая теория. – М.: Юристь,2000 – 568с.

- Бюджетная система России: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ – ДАНА, 2001. – 540с.

- Иохин В.Я. Экономическая теория. – М.: Юристь, 2000 – 861с.

- Курс экономики: Учебник/ Под ред. Б.А. Райзберга. – М.: ИНФРА – М, 2003 – 672с.

- Макроэкономика. Теория иРоссийская практика: Учебник/ Под.ред. А.Г. Грязновой, Н.Н. Думной. –М.: КНОРУС, 2004 – 608с.

- Экономическая теория: Учебник для студентов высш. учеб. заведений/ Под. ред. В.Д. Каменева. – М.: Гуманит. изд. центр ВЛАДОС,2002 – 640с.

- Воронин Ю. Приоритеты бюджетной политики // Экономист. – 2002. - №6. – с. 52 – 63.

- Коровкина Е.Б. О доходах и расходах федерального бюджета. //Финансы.- 2004.- №8.- с.27-29.

- Лушин С. Актуальные проблемы бюджета // Экономист. – 2002. - №7.- с. 63 – 71.

- Любимцев Ю. Бюджетный дефицит как фактор экономической политики. // Экономист. – 2002.-.№7. – с. 55-62.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

atv

atv Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования Тема № 15

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Правовые основы государственного регулирования экономических отношений

- Государственное регулирование рыночной экономики

- Государственный бюджет как инструмент государственного регулирования

- Государственное регулирование рыночной экономики

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственной макроэкономической политики

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Бюджет и бюджетная система Российской Федерации

- Экономическое содержание и функции бюджета государства

- Государственное регулирование отношений собственности