Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный бюджет как инструмент государственного регулирования

![Государственный бюджет как инструмент государственного регулирования [20.03.09]](/files/works_screen/36/68.png)

Тема: Государственный бюджет как инструмент государственного регулирования

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 39.42K | Скачано: 412 | Добавлен 20.03.09 в 11:08 | Рейтинг: +3 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Тула 2007

Содержание

Введение 3

1. Государственный бюджет, его структура и основные макроэкономические функции 5

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета 12

3. Балансирование госбюджета и его особенности в России 17

Практикум 22

Заключение 24

Список использованной литературы 26

ВВЕДЕНИЕ

Эта работа представляет собой весьма неполное рассмотрение имеющихся в литературе данных по столь актуальной теме государственного бюджета. Эта тема выбрана мной по причине личного интереса к государственному регулированию экономики нашей страны. Я замечаю, что все больше людей интересуются этими экономическими проблемами, в том числе и по СМИ все чаще можно слышать суждения различных деятелей по данной теме.

Основная трудность при работе над данной темой заключается в том, чтобы систематизировать и обобщить имеющиеся сведения. Здесь надо дать по возможности более точные данные по динамике российского госбюджета, выявить действительное состояние государственного бюджета и поднять проблемы его дефицита. В этом и заключается основная идея данной работы.

Все знают, что во всех экономических системах, без исключения, государство регулирует экономику. В современной рыночной экономике такое регулирование осуществляется в меньших масштабах, чем, к примеру, в административно-командной системе, но экономическая роль государства все-таки велика.

Государственное регулирование экономики - это процесс воздействия государства на хозяйственную жизнь общества и связанные с ней социальные процессы, в ходе которого реализуется экономическая и социальная политика государства, основанная на определенной концепции.

Как известно, государственное регулирование экономики направлено на решения различных задач, например, стимулирование экономического роста, регулирование занятости или поддержка экспорта.

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм. Финансовый механизм занимает одно из важнейших мест в структуре любого государства. Финансовый механизм – это есть финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство и предприятия образуют и используют фонды денежных средств, которые необходимы для их деятельности. Но как добиться максимальной эффективности работы этого механизма в рыночной экономике? Конечно же, существует масса проектов, идей и мыслей на этот счет, но мы в данной работе не будем подробно их касаться, а лишь приведем общую структуру и всевозможные данные из наиболее известных источников.

Большое внимание в последние годы уделяется дефициту бюджета и балансированию госбюджета. Бюджетный дефицит – это превышение расходов правительства над доходами.

Далее мы рассмотрим государственное регулирование экономики, в том числе балансирование госбюджета и бюджетный дефицит более подробно.

Цель курсовой работы – определить роль государственного бюджета в макроэкономическом регулировании.

Для достижения поставленной цели необходимо решить следующие задачи:

1. дать понятие государственного бюджета, описать его структуру и основные функции;

2. исследовать профицит и дефицит госбюджета, их влияние на экономику и дать понятие мультипликатора сбалансированного бюджета;

3. описать приемы балансирования госбюджета и его особенности в России.

Объектом исследования курсовой работы является государственный бюджет в рыночной экономике и в России, в частности.

Методическое обеспечение работы: при написании курсовой работы были использованы учебники, монографии, сборники научных трудов, статьи из журналов («ЭКО», «Вопросы экономики») и газет.

1. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ЕГО СТРУКТУРА И ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ФУНКЦИИ.

Прежде, чем говорить о государственном бюджете, как инструменте государственного регулирования рыночной экономики, выявлять его достоинства и недостатки, необходимо определить, что, собственно, представляет собой бюджет государства.

Итак, для начала дадим определение термина «бюджет».1 Бюджет – «общее название термина, обозначающего расчётную и ограничительную смету доходов и расходов и их роспись за определённый период времени, утверждаемую соответствующим решением подлежащую исполнению индивидуальным или коллективным субъектом». Следовательно, акцент делается на бюджет как документ соответствующего содержания. Бюджет государственный – «система определённых денежно-распределительных отношений, регламентируемых государственными органами власти, по поводу перераспределения части национального богатства для образования и расходования основного централизованного фонда денежных средств государства».

Государственный бюджет обычно составляется на год. Однако бюджет может составляться и на более продолжительный период. Срок, на который составляется бюджет, называется бюджетным периодом. Составлением проекта бюджета занимается обычно министерство финансов.

Функции по составлению и исполнению бюджетов закреплены за органами исполнительной власти. Рассмотрением и утверждением бюджета занимаются законодательные органы власти.

В определении государственного бюджета отражены три существенных признака бюджета:

1) Он служит общегосударственным фондом денежных средств, который

создается для покрытия государственных расходов. Данный признак

______________________

1 Социальная рыночная экономика. Т.В. Юрьев Москва – 1999г. С. 81.

бюджета имеет в виду, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счёт бюджета, об отнесении определенных расходов на бюджет. Бюджет является лишь планом образования и использования общегосударственного фонда денежных средств. Он – смета, роспись доходов и расходов государства, согласованных друг с другом, как по объёму, так и по срокам поступления и использования.

2) Бюджет представляет собой финансовый план государства.

3) Третий признак заключается в том, что он является основным финансовым планом. Наряду с ним существуют другие, самостоятельные финансовые планы, по отношению к которым он занимает ведущее место.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает чёткую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объёму его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

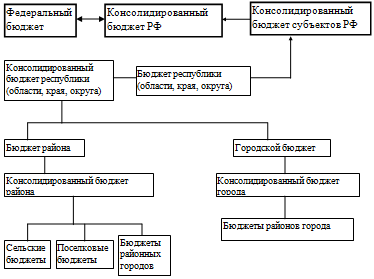

Для России же в силу её федеративного устройства важную роль приобретает не просто выработка грамотного бюджетного механизма, а правильное соотношение бюджетов различных уровней, действующих на территории страны, что и составляет понятие бюджетной системы. Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства. Что же представляют собой структура государственного бюджета РФ и его макроэкономические функции? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

Как уже упоминалось, бюджетное устройство характеризует структуру бюджетной системы и её основные макроэкономические функции. Кроме того, бюджетное устройство предусматривает распределение доходов и расходов между отдельными видами бюджета.

Бюджетное устройство определяется политическим строем страны. В унитарных государствах бюджет имеет два уровня: государственный бюджет и местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех звеньев:

1) Федеральный бюджет

2) Бюджеты субъектов РФ

3) Местные бюджеты

Бюджет каждого уровня утверждается законодательным органом. Свод бюджетов всех уровней бюджетной системы РФ на соответствующий год представляет собой консолидированный бюджет РФ. Этот бюджет используется для анализа показателей бюджетной системы, но не утверждается законодательным органом власти. Консолидированный бюджет Российской Федерации составляют федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации.

«Бюджетная система страны представляет собой совокупность федеральных, региональных и местных бюджетов, основанных на экономических отношениях и правовых нормах»1.

Бюджетную систему Российской Федерации можно представить в виде схемы:

Важной самостоятельной частью бюджетной системы России является федеральный бюджет. Именно он обеспечивает централизацию части бюджетных ресурсов общегосударственного характера. Через федеральный бюджет регулируется процесс распределения и перераспределения национального дохода между субъектами федерации, входящими в состав России, а также между экономическими районами.

________________________

1 Виноградов В.В. «Экономика России» Учебное пособие. М. Юристъ, 2001. С. 284.

Бюджет субъекта РФ - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Отдельное, не менее, а, может быть, и более важное звено бюджетной системы Российской Федерации составляют многочисленные местные бюджеты. За счёт местных бюджетов в настоящее время обеспечивается финансирование более 80 % бюджетных расходов на здравоохранение, более 60 % расходов на просвещение, крупные бюджетные средства направляются на развитие производственной и социальной инфраструктуры.1

В бюджете находит своё отражение структура расходов и доходов государства.

Доходы государственного бюджета включают налоговые и неналоговые доходы. Налоги – основной источник дохода в рыночной экономике составляет 80-90 %. Налоги представляют собой обязательные безвозмездные, невозвратные платежи субъектов хозяйствования и населения органам государственного управления. Налоги делятся на три большие категории:

1) Налоги на расходы, в том числе налоги с продаж, акцизы и импортные тарифы.

2) Налоги на доходы частных лиц и корпораций, в том числе отчисления из заработной платы на социальное страхование.

3)Налоги на собственность, включает разнообразные налоги на дома и строения, сельскохозяйственные угодья и земли под постройки, а также налог на наследство.

Неналоговые поступления включают доходы от государственной собственности и предпринимательской деятельности, продажи принадлежащих государству имущества, запасов, земли и т.п.

_______________________________

1 Федеральный Закон от 05/08/2000г. №115-ФЗ «О внесении изменений и дополнений в Федеральный Закон «О бюджетной классификации Российской Федерации» (принят ГД ФС РФ 07/07/2000г.).

Государственные расходы являются затратами, связанными с осуществлением государством своих функций. Они складываются в основном из закупок товаров и услуг, оплаты труда государственных служащих, социальных выплат и обслуживания государственного долга. Расходы – это платежи, не подлежащие возврату, не создающие и не погашающие финансовых требований.

Государственные расходы также могут быть разделены на четыре категории:

- Потребление в государственном секторе.

- Государственные инвестиции, включающие разнообразные капитальные расходы, такие, как затраты на дорожное строительство или строительство портов.

- Трансферты частному сектору, включающие пенсию за выслугу лет, страхование по безработице, льготы ветеранам и другие платежи.

- Проценты по государственным долгам.

Расходы показывают направление и цели бюджетных ассигнований.

Очевидно, что величина государственного бюджета, как и его структура, для каждой страны индивидуальна. Все это определяется экономическим потенциалом страны, масштабностью страны, ролью государства в экономике. Ниже приведена примерная структура бюджетных расходов и доходов стран с рыночной экономикой.1

|

Примерная структура бюджетных расходов и доходов и доля отдельных статей в Государственном бюджете стран с рыночной экономикой. |

% |

РАСХОДЫ |

|

|

Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели. |

40-50 |

|

Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ. |

10-20 |

|

Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам. |

10-20 |

|

Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и др. |

5-10 |

|

Платежи по государственному долгу |

7-8 |

ДОХОДЫ |

% |

|

Налоги (в т.ч. акцизные сборы и таможенные пошлины, гербовый сбор) |

75-85 |

|

Неналоговые поступления: доходы от государственной собственности, государственной торговли |

5-8 |

|

Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы. |

10-12 |

Для нормального функционирования экономики доходы и расходы госбюджета должны быть равны. Такой госбюджет называется сбалансированным, т.е. нормальным.

Государственный бюджет выполняет следующие функции:

- распределительную;

- стимулирующую;

- социальную;

- контрольную.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. Основным объектом бюджетного перераспределения является чистый доход – это

однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта – это

а иногда и национального богатства. Национальное богатство страны – это совокупность материальных, интеллектуальных и духовных ценностей, которыми располагает страна на каждом этапе своего развития, включая

_________________________________________________

1www.minfin.ru – официальный сайт министерства Финансов РФ

природные ресурсы, вовлечённые в хозяйственный оборот.

При стимулирующей функции бюджета государство способно целенаправленно усиливать или сдерживать темпы роста производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Социальная функция бюджета состоит в аккумуляции средств в бюджете и использовании их на осуществление социальных программ, направленных на развитие здравоохраненения, культуры, образования, поддержку малоимущих.

Бюджет позволяет осуществлять контроль над действиями исполнительной власти, который может осуществляться в различных формах – со стороны специализированных органов, наделённых контрольными полномочиями (например, Счётная палата), со стороны вышестоящей организации и др.

Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

Поскольку бюджет является наиболее широкой финансовой категорией, то ему принадлежат все функции, присущие финансам, а значит, вышеизложенные функции можно назвать функциями финансов.

Оценка состояния государственных финансов определяется соотношением доходов и расходов государственного бюджета. Выделяют несколько оценок состояния государственных финансов, а именно: дефицит, профицит и баланс бюджета.

2. ПРОФИЦИТ И ДЕФИЦИТ БЮДЖЕТА. МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА.

В том случае, когда расходы по размеру равны доходам, имеет место баланс бюджета. В принципе доходы и расходы могут быть сбалансированы, однако в реальной жизни этого, как правило, не бывает, и имеет место дефицит (превышение расходов над доходами) или профицит госбюджета (превышение доходов над расходами).

Дефицит государственного бюджета определяется путём вычитания из суммы расходов и чистого кредитования суммы доходов и полученных официальных трансфертов. Официальные трансферты – это

Дефицит бюджетов органов государственного управления представляет собой ту часть расходов и валового кредитования, которая превышает величину доходов и сумм, поступивших в погашение ранее выданных кредитов.1

Эта разница покрывается за счёт принятия органами государственного управления финансовых обязательств и (или) за счёт уменьшения ликвидных финансовых средств. В случае превышения доходов органов государственного управления над их расходами сумма превышения составляет ту часть доходов, полученных официальных трансфертов и сумм в счёт погашения кредитов – профицит, которая превышает расходы и валовое кредитование и может быть использована для уменьшения объёма обязательств и увеличения ликвидных средств.

Причинами дефицита государственного бюджета могут быть:

- низкая эффективность экономики (в периоды спадов);

- укрывательство доходов от налогообложения;

- чрезмерные расходы (в период войн, катастроф, стихийных бедствий);

- оборот «теневого» капитала в огромных масштабах.

_______________________________________

1 Экономика. Учебник под ред. доктора экономических наук, профессора, академика РАЕН А.И.Архипова, кандидата экономических наук, доцента А.К. Большакова. Издание 3, переработанное и дополненное. Москва, 2005г. С. 316

Огромное воздействие на состояние бюджета оказывает темп роста инфляции. С одной стороны, за счёт воздействия инфляционного фактора

увеличиваются доходы бюджета, но, поскольку происходит падение темпов производства и наблюдается рост взаимной задолженности предприятий, в целом такое увеличение доходов не имеет стабильного характера.

Если возникает временный бюджетный дефицит, имеются перспективы его преодоления, и он не составляет большого удельного веса по отношению к стоимости валового внутреннего продукта (дефицит госбюджета допускается в размере не более 2% ВВП), его не следует считать исключительным событием. Но в тех случаях, когда бюджетный дефицит глубок, возникает в результате чрезвычайных обстоятельств и отражает кризисные явления в экономике – ее развал, неэффективность финансовых связей, – тогда, разумеется, это явление наносит огромный ущерб всему обществу и необходимо принимать кардинальные меры для преодоления значительного разрыва между расходами и имеющимися доходами. Обычно бюджетный дефицит до 10% суммы доходов считается допустимым, тогда как дефицит более 20% – критическим1.

Существует несколько способов преодоления дефицита бюджета2:

1. Сокращение расходов.

При значительном дефиците бюджета государство может использовать секвестр, который представляет собой пропорциональное сокращение расходов государственного бюджета. Эта вынужденная мера используется в крайних случаях, поскольку влечёт за собой сокращение социально значимых расходов.

2. Увеличение доходов.

Этого увеличения можно добиться как за счёт простого увеличения налоговых ставок и введения дополнительных налогов, так и за счёт

_________________________________________________

1www.minfin.ru – официальный сайт министерства Финансов РФ

2 Сажина М.А., Чибриков Г.Г. Экономическая теория. – М.: НОРМА – ИНФРА-М, 2001. С. 298.

эффективной и гибкой налоговой системы, которая бы отвечала интересам всех субъектов хозяйствования и государства, а так же за счёт проведения эффективной внешнеэкономической политики, проведения приватизации и повышения эффективности использования государственной собственности.

Любое государство стремится, если не покрыть полностью, то хотя бы частично уменьшить дефицит бюджета. Отсюда вытекают следующие меры по снижению бюджетного дефицита:

1. Конверсия – это

2. Переход от финансирования дефицита госбюджета к кредитованию.

3. Постепенная ликвидация дотаций убыточным предприятиям.

4. Снижение расходов на управление государством.

5. Изменение системы налогообложения.

6. Повышение роли местных бюджетов.

С помощью финансирования можно добиться снижения дефицита госбюджета. Финансирование дефицита госбюджета может осуществляться как за счёт внешнего заимствования, так и за счёт заимствования внутри страны.

Внешнее заимствование в момент поступления средств приводит к увеличению общего объёма финансовых ресурсов страны и позволяет

увеличить суммарный спрос государства на товары и услуги национального производства, если средства направляются на эти цели.

Заимствование внутри страны означает лишь перераспределение имеющихся в стране ресурсов между секторами экономики. Воздействие на экономику внутреннего заимствования определяется характером заимствуемых государством средств. Если привлекаемые государством кредитные ресурсы могут быть направлены на иные цели, то заимствование их государством уменьшает объём расходов других секторов экономики и не увеличивает общий спрос в экономике. В случае если при государственном заимствовании общий объём расходов других секторов не уменьшается, то государственное заимствование приводит к росту совокупного спроса в экономике.

Для полного покрытия бюджетного дефицита могут использоваться следующие способы:

- государственные займы;

- ужесточение налогообложения;

- эмиссия денег, или производство денег.

Бесспорно, бюджетный дефицит – нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведёт к инфляции, с помощью неэмиссионных средств – к росту государственного долга (накопленная сумма задолженности правительства).

Современная эмиссия денег выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета. Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

В случае вызванной избыточным спросом инфляции правительство может нацелить свои усилия на образование бюджетного излишка. Используя профицит бюджета на погашение задолжности, правительство вновь направляет денежные средства в обращение, увеличивая денежную массу, и снижает антиинфляционное воздействие бюджетного излишка.

В большинстве развитых стран преобладают неэмиссионные формы финансирования дефицита государственного бюджета, не приводящие непосредственно к росту инфляции. Приемлемый уровень бюджета в краткосрочном периоде определяется в этом случае, прежде всего спросом на государственные ценные бумаги и готовностью предоставления кредитов, которые в свою очередь зависят от предлагаемого государством дохода (процентов) и от степени доверия к нему со стороны потенциальных кредиторов.

Отсюда ясно, что в условиях динамично развивающейся экономики с устойчивыми, а главное – эффективными международными связями бюджетный дефицит (конечно, в разумных пределах) не страшен, поскольку в долг жили и продолжают жить многие экономически развитые государства. Правда, при этом количество не должно переходить в отрицательное качество, т.е. сумма полученных государством в долг финансовых ресурсов не должна ложиться тяжким грузом на экономику страны, на плечи налогоплательщиков, сопровождаться сокращением социальных программ.

Тем не менее, бюджетный дефицит нельзя однозначно относить к ряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства.

Что же касается мультипликатора сбалансированного бюджета, то он показывает, что прирост государственных расходов, сопровождаемый равным по величине приростом налогов, ведёт к увеличению выпуска продукции на сумму прироста государственных расходов.

Причина того, почему объём выпуска продукции увеличивается (вместо того, чтобы оставаться неизменным), состоит в том, что прирост государственных расходов приводит к незамедлительному увеличению совокупного спроса на величину этого прироста, в то время как прирост налогов, сокращает уровень потребительского спроса на гораздо меньшую величину.

Мультипликатор сбалансированного бюджета редко открыто используется как инструмент фискальной политики, так как увеличение налогообложения повсюду является непопулярной мерой.

3. БАЛАНСИРОВАНИЕ ГОСБЮДЖЕТА И ЕГО ОСОБЕННОСТИ В РОССИИ.

Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда удается. В результате возникает такое явление, как бюджетный дефицит, что в свою очередь приводит к появлению государственного долга.

Стремление к равновесию бюджетных расходов и доходов путём сбалансированности государственного бюджета – сегодня одна из главных задач.

При этом следует учитывать, что способы решения данной задачи во многом определяются тем, до какого предела и какими темпами нужно стремиться к сбалансированию бюджета.

В теории и практике известны три приёма балансирования госбюджета:

- бюджет нуждается в ежегодном балансировании;

- балансирование бюджета должно осуществляться в ходе экономического цикла;

- неважно состояние бюджета само по себе. Важно состояние экономики. Надо добиваться сбалансирования экономики.

Практика ежегодного балансирования бюджета на самом деле усугубляет колебания экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызывает уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы, либо использовать сочетание этих двух мер. Но эти меры являются сдерживающими по своему характеру: каждая из них еще больше сокращает совокупный спрос, что приводит к дальнейшему снижению общественного производства.

В противоположном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

Практика балансирования бюджета в ходе экономического цикла рекомендует во время спада прибегать к государственному долгу, за счёт которого финансировать инвестиционный процесс. Долг гасится во время подъёма. Такого рода манипулирование значительно облегчает и сокращает время экономического кризиса. Однако глубина спада и подъёма не всегда совпадают.

Представители же третьего подхода (неокейнсианцы) считают, что не надо зацикливаться на состоянии самого бюджета. Основной целью здесь является макроэкономическая стабильность, а сбалансированность госбюджета рассматривается как один из составляющих элементов такой стабильности. В соответствии с этим подходом, развитие экономики может сопровождаться бюджетными дефицитами или профицитами. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга.

Как мы уже говорили, существует несколько способов преодоления дефицита: сокращение расходов и увеличение доходов.

Повышение налоговых ставок и количества налогов, как правило, ведет к временному увеличению доходов бюджета, поскольку чрезмерно высокие налоги начинают сдерживать экономическую активность людей, подталкивают к уклонению от налогов и т.д. Результатом этого является сокращение налоговой базы, с которой взимаются налоги и, следовательно, уменьшается объём налоговых поступлений.

Наличие крупного бюджетного дефицита было основной проблемой российской бюджетной системы в 90-х годах XX века в период активных экономических преобразований. Наибольший дефицит консолидированного бюджета России имел место в 1994 году. Он составлял 10,7% от валового внутреннего продукта, более 28% от расходов бюджетной системы. Федеральный бюджет 1994 года был утвержден с дефицитом 70,0 трлн. руб., что составляло 36% от объёма расходов.

Законами о федеральном бюджете России дефицит предусматривался вплоть до 2000 года. Однако к концу десятилетия его величина постепенно сокращалась, причем не только в относительном, но и в абсолютном выражении. Если в 1998 году дефицит федерального бюджета был запланирован в объёме 132,4 млрд. руб. (4,7% от ВВП), то в 1999 году плановый показатель составил 101,4 млрд. руб. (2,54% ВВП), а в 2000 году - 57,9 млрд. руб., или 1,08% от прогнозируемого объёма ВВП. Фактически же в 2000 году федеральный бюджет был исполнен с профицитом - впервые за последнее десятилетие реформ. Доходы бюджета превысили его расходы на 112,7 млрд. руб. В законе о федеральном бюджете на 2003 год превышение доходов над расходами было предусмотрено в сумме 72,2 млрд. рублей1.

Государственный бюджет на 2001 год.

Закон “О федеральном бюджете на 2001 год” принят Государственной Думой, одобрен Советом Федерации и подписан Президентом Российской Федерации.

Впервые бюджет был сформирован бездефицитным. Его доходы и расходы составили по 1 трлн. 193 млрд. рублей, или 15,45% ВВП. Прогнозируемый объем ВВП составлял 7 трлн. 750 млрд. рублей, инфляция – 12%.

Утвержденный бюджет на 2001 год (млрд. руб.)

Доходы |

1193,5 |

|

в т.ч: |

|

|

Налоговые доходы |

1115,3 |

|

в т.ч: |

|

|

Налоги на прибыль (доход), прирост капитала |

172,6 |

|

Налог на добавленную стоимость |

516,4 |

|

Акцизы |

188,0 |

|

Налоги на внешнюю торговлю и внешнеэкономические операции |

190,6 |

|

Неналоговые доходы |

64,3 |

|

в т.ч: |

|

|

Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности |

26,8 |

|

Доходы от внешнеэкономической деятельности |

31,5 |

Расходы |

1193,5 |

|

в т.ч: |

|

|

Государственное управление и местное самоуправление |

40,7 |

|

Национальная оборона |

214,7 |

|

Правоохранительная деятельность и обеспечение безопасности государства |

131,6 |

|

Промышленность, энергетика и строительство |

44,7 |

|

Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия |

4,8 |

|

Транспорт, дорожное хозяйство, связь и информатика |

30,6 |

|

Социально-культурные мероприятия |

191,4 |

|

Обслуживание государственного долга |

239,8 |

|

Финансовая помощь бюджетам других уровней |

186,6 |

|

Дефицит бюджета (-) , профицит бюджета (+) |

– |

Фактическое исполнение за январь – август 2001 год. (млрд. руб.)

Доходы |

979,4 |

|

в т.ч: |

|

|

Налоговые доходы |

906,5 |

|

в т.ч: |

|

|

Налоги на прибыль ( доход), прирост капитала |

144,5 |

|

Налог на добавленную стоимость |

370,2 |

|

Акцизы |

128,7 |

|

Налоги на внешнюю торговлю и внешнеэкономические операции |

218,2 |

|

Неналоговые доходы |

64,2 |

|

в т.ч: |

|

|

Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности |

34,2 |

|

Доходы от внешнеэкономической деятельности |

27,5 |

Расходы |

804,8 |

|

в т.ч: |

|

|

Государственное управление и местное самоуправление |

22,0 |

|

Национальная оборона |

147,5 |

|

Правоохранительная деятельность и обеспечение безопасности государства |

79,8 |

|

Промышленность, энергетика и строительство |

20,6 |

|

Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия |

2,8 |

|

Транспорт, дорожное хозяйство, связь и информатика |

20,7 |

|

Социально-культурные мероприятия |

116,4 |

|

Обслуживание государственного долга |

178,4 |

|

Финансовая помощь бюджетам других уровней |

145,9 |

|

Дефицит бюджета (-) , профицит бюджета (+) |

174,6 |

Анализ данных таблиц дает ясное представление об исполнении бюджета за период с января по август 2001 года. Тот факт, что за 8 месяцев профицит бюджета составляет 174,6 млрд. рублей говорит о прекрасной сбалансированности бюджета.

Профицит же федерального бюджета России в январе-октябре 2001 года составил 214,9 млрд. рублей 1 .

Бюджетный профицит в январе-октябре 2001г. на 46,4 млрд. рублей был использован для покрытия внутренних долгов, на 168,5 млрд. — для покрытия внешних долгов.

Доходы федерального бюджета за первые 10 месяцев этого года составили 1 трлн. 250,8 млрд. рублей против 880,4 млрд. в январе-октябре 2000г. Из этой суммы на долю налоговых доходов пришлось соответственно 1 трлн. 151,2 млрд. рублей против 761,9 млрд. годом раньше. Расходы федерального бюджета (включая финансовую помощь бюджетам других уровней)

составили в январе-октябре 2001г. 1 трлн. 035,9 млрд. рублей против 710,2 млрд. в январе-октябре 2000 года.

_________________________

1 Официальная отчётность на 29 декабря 2001 г. // Минфин России ( адрес в сети Интернет: www.minfin.ru).

В структуре доходов федерального бюджета в январе-октябре 2001г. поступления от НДС составили 487,2 млрд. рублей, налогов на внешнюю торговлю и внешнеэкономические операции — 272,6 млрд., налога на прибыль предприятий — 174,4 млрд., акцизов — 159,5 млрд. Неналоговых доходов получено 87,2 млрд. рублей, доходов целевых бюджетных фондов — 11,9 млрд.

В структуре расходов федерального бюджета в январе-октябре преобладали затраты на обслуживание госдолга — 213,4 млрд. рублей, на национальную оборону — 193,8 млрд., на социально-культурные мероприятия — 152,7 млрд., на правоохранительную деятельность и обеспечение госбезопасности — 104,0 млрд. Финансовая помощь бюджетам других уровней составила 188,5 млрд. рублей, расходы целевых бюджетных фондов — 11,3 млрд. На госуправление и местное самоуправление израсходовано 28,4 млрд. рублей, на транспорт, дорожное хозяйство, связь и информатику — 26,8 млрд., на промышленность, энергетику и строительство — 28,7 млрд. Процентные платежи (по обслуживанию госдолга) в январе-октябре 2001г. сократились до 20,6% общей суммы расходов федерального бюджета, тогда как в январе-октябре 2000г. их доля составляла 21,5%, в январе-октябре 1999г. — 25,4%.

Об установлении стабильности и тенденции к повышению благосостояния населения говорит и такой факт. При формировании бюджета страны на 2001 г. в расчеты закладывался средний прогнозируемый курс рубля к доллару на этот год больше 30,5 рублей за доллар. Это – среднее значение за год. На практике этот уровень должен был быть преодолен где-то в середине года, а к концу года еще выше. Но этого не произошло. Рубль подешевел меньше, чем это прогнозировалось. Значит, накопления населения сохранились в большей степени, чем ожидалось.

ПРАКТИКУМ.

Экономика страны характеризуется следующими данными: ВВП (Q) = 100 млрд. долл., бюджетный дефицит – 5 млрд. долл., денежная масса в обращении (М) – 20 млрд. долл., скорость обращения одной денежной единицы (V) постоянная.

Бюджетный дефицит может быть покрыт за счет дополнительной денежной эмиссии. Какие последствия для экономики будет иметь данный вариант покрытия дефицита? Для расчётов используйте уравнение Фишера (MV = PQ).

Решение:

Исходя из уравнения Фишера (уравнение количественной теории денег):

MV = PQ, где

M – количество денег в обращении;

V – скорость обращения денег;

P – средняя цена товаров и услуг;

Q – количество товаров и услуг.

ВВП – стоимость произведенных товаров и услуг.

1)найдём скорость обращения денежной единицы (V) постоянная:

MV = PQ; V= PQ / M; PQ = 100 млрд. долл.

V = 100 млрд. долл. / 20 млрд. долл. = 5

2) в результате покрытия дефицита госбюджета за счёт дополнительной эмиссии денежная масса (М) составит:

20 + 5 = 25 млрд. долл.

3) М1V = P1Q , т. е. 25 . 5 = 125 млрд. долл.

4) если V – const, то рассчитаем уровень цен:

P1 = P1Q / PQ

P1 = 125 млрд. долл. / 100 млрд. долл. = 1,25

Следовательно, цены вырастут на 25 %.

Если бюджетный дефицит может быть покрыт за счёт дополнительной денежной эмиссии, т. е. увеличения денежной массы в обороте на 5 млрд. долл., то последствия могут быть такими:

· скорость обращения денег постоянна;

· усиление инфляции;

· либо оживление экономики, либо ограничение роста цен.

В результате снижения скорости обращения денежной массы (М) монетизация ВВП (насыщенность экономики деньгами) будет увеличиваться.

Вывод: если покрыть бюджетный дефицит за счёт дополнительной денежной эмиссии, то для экономики это выльется в рост темпа инфляции.

Поскольку монетарное правило М. Фридмана предполагает строго контролируемое увеличение денежной массы в обращении – в пределах 3 – 5% в год. Такой прирост денежной массы вызывает деловую активность в экономике. А вот в случае выше 3 – 5% будет происходить рост темпов инфляции (если ниже 3 – 5%, то темп прироста ВНП будет падать). В нашем же случае увеличение денежной массы в обращении выше 3 – 5% , т. е. 25%.

ЗАКЛЮЧЕНИЕ.

Подводя итог сказанному, можно выделить вывод о состоянии бюджетной политики, проводимой в России на уровне, как федеральной власти, так и субъектов Федерации. Как мы уже поняли, основной проблемой российской бюджетной политики являлся дефицит государственного бюджета, а то, что последние три года бюджет у нас профицитный, может ощутить уже каждый гражданин.

Рассмотрев структурное построение государственного бюджета мы увидели, что бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все её составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного её развития. И здесь же можно сделать вывод о том, что оптимальное функционирование бюджетного механизма возможно лишь при двух основополагающих условиях: правильного построения межбюджетных отношений между бюджетами различных уровней и чёткого, справедливого баланса его доходов и расходов. Именно тогда возможно говорить о стабильной и быстрорастущей экономике.

По мнению большинства, если удастся решить хотя бы часть вопросов по доходной части, то многие проблемы, тормозящие сегодня социально-экономическое развитие страны просто перестанут существовать. И эти вопросы решаются. Я думаю, что вообще положительная тенденция будет всё же расти, несмотря на то, что подъём экономики у нас как бы волнообразный: то замедляется, то ускоряется.

Как таковая проблема государственного бюджета, конечно, не стоит так остро, как несколько лет назад, а проблема государственного долга по-прежнему висит на нас как бремя. Ведь есть же поговорка: «Когда берёшь в долг помни: берешь чужие, а отдаешь свои!».

Но всё же, именно государственный бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

СИПСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Официальные документы

1. Бюджетный кодекс Российской Федерации от 31/07/1998г. №145-ФЗ (принят ГД ФС РФ 17/07/1998г., ред. от 05/08/2000г.).

2. Официальная отчётность на 29 декабря 2001 г. // Минфин России (адрес в сети Интернет: www.minfin.ru).

Учебники, монографии, сборники научных трудов

3. Курс экономической теории. Учебное пособие / А.В. Сидорович – М.: МГУ им. М.В. Ломоносова. Изд-во «ДИС» 1997г.

4. Социальная рыночная экономика. Т.В. Юрьев – Москва 1999г.

5. Финансы и кредит. Учебник под редак. профессора М.В. Романовского.

6. Экономика под редак. Е.Н. Лобачёвой. Изд-во «ЭКЗАМЕН» Москва 2003г.

7. Экономика. Учебник под ред. доктора экономических наук, профессора, академика РАЕН А.И.Архипова, кандидата экономических наук, доцента

А.К. Большакова. Издание 3, переработанное и дополненное. Москва 2005г. С. 316

8. Экономическая теория. Сажина М.А., Чибриков Г.Г. – М.: НОРМА – ИНФРА-М, 2001. С. 298.

Статьи из журналов и газет

9. Грицюк Т.В. Налогово-бюджетная политика как инструмент макроэкономического регулирования. Финансы и кредит, 2004г, №13

10. С. Лужин. Бюджетная реформа. Экономист. 2005 - №2.

11. Павлова Л. Бюджетное финансирование и проблема государственного долга // Экономист, 1996 , № 4.

Статистические сборники

12. Российский статистический ежегодник: Стат. сб. / Госкомстат России. – М.: Финансы. 2001г.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования Тема № 15

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственное регулирование отношений собственности

- Социально-экономическая сущность и роль бюджета государства

- Государственный бюджет как инструмент государственного регулирования

- Бюджет и бюджетная система Российской Федерации

- Государственный бюджет РФ

- Государственное регулирование рыночной экономики

- Государственный бюджет: сущность и структура. Пути достижения сбалансированности госбюджета

- Государственное регулирование рыночной экономики

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования