Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный бюджет как инструмент государственного регулирования

![Государственный бюджет как инструмент государственного регулирования [11.11.09]](/files/works_screen/52/36.png)

Тема: Государственный бюджет как инструмент государственного регулирования

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 247.10K | Скачано: 425 | Добавлен 11.11.09 в 11:21 | Рейтинг: 0 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Уфа 2009

Содержание

Введение 3

1. Государственный бюджет, его структура и основные макроэкономические функции 4

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета 10

3. Балансирование госбюджета и его особенности в России 17

Практикум 22

Заключение 23

Литература 26

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

1. Государственный бюджет, его структура и основные макроэкономические

функции

Государственный бюджет – это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на расходы:

- на политические цели: 1) расходы на обеспечение национальной обороны и безопасности, т.е. содержание армии, полиции, судов и т.п.; 2) расходы на содержание аппарата управления государством;

- на экономические цели: 1) расходы на содержание и обеспечение функционирования государственного сектора экономики; 2) расходы на помощь (субсидирование) частному сектору экономики;

- на социальные цели: 1) расходы на социальное обеспечение (выплату пенсий, стипендий, пособий); 2) расходы на образование, здравоохранение, развитие науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на [6, с. 8]:

- государственные закупки товаров и услуг (их стоимость включается в ВВП);

- трансферты (их стоимость не включается в ВВП);

- выплаты процентов по государственным облигациям (обслуживание государственного долга) (Приложение 1).

Основными источниками доходов государства являются:

- налоги (включая взносы на социальное страхование);

- прибыль государственных предприятий;

- сеньораж (доход от эмиссии денег);

- доходы от приватизации (Приложение 2).

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях [6, с. 15]:

- когда доходы бюджета превышают расходы (Т > G), сальдо бюджета положительное, что соответствует излишку (или профициту) государственного бюджета;

- когда доходы равны расходам (G = Т), сальдо бюджета равно нулю,

т.е. бюджет сбалансирован;

- когда доходы бюджета меньше, чем расходы (Т < G), сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

Построение бюджета основано на соблюдении определённых принципов:

- принцип единства – сосредоточение в бюджете всех расходов и всех доходов государства. В государстве должна существовать единая бюджетная система, однообразие финансовых документов и бюджетной классификации;

- принцип полноты означает, что по каждой статье бюджета учитываются все затраты и все поступления;

- принцип реальности предполагает правдивое отражение доходов и расходов государства;

- принцип гласности – это обязательное информирование населения об основных расходах и источниках доходов.

Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений государства и местных органов власти.

Структура бюджета страны зависит от её государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет как бы двухъярусное построение – государственный и местный бюджеты. В странах с федеративным государственным устройством (США, ФРГ к ним относится и Россия) имеется промежуточное звено – бюджеты штатов, земель, регионов и соответствующих им административных образований (Приложение 3). Бюджет любого уровня представляет собой централизованный фонд денежных ресурсов, которыми располагает правительство страны или администрация конкретной территории.

К бюджетам территории относятся: бюджеты крупных регионов – штатов, земель, департаментов; бюджеты местных органов управления – городов, графств, районов и т. д.

Структурно, любой бюджет включает две части: доходы субъекта и его расходы.

Расходы показывают направление и цели бюджетных ассигнований. По своей структуре расходные статьи, например государства, подразделяются на расходы по государственному управлению, на военные расходы, расходы на социально-экономические цели, расходы на хозяйственную деятельность государства, расходы на осуществление внешнеэкономической деятельности.

Расширение функций государства сопровождается тем, что масштабы государственных расходов увеличиваются темпами, значительно превышающими темпы роста ВНП.

К числу важнейших статей государственных расходов относятся затраты, связанные с созданием наиболее благоприятных предпосылок для функционирования производственных секторов экономики.

Всё более значительное место занимают и расходы на создание объектов социальной инфраструктуры, в первую очередь – на образование и здравоохранение.

Значительный удельный вес продолжают занимать военные расходы. Рассматривая военные расходы, необходимо учитывать не только прямые, но и косвенные затраты, к числу которых относятся выплаты процентов по военным долгам, пенсии и пособия инвалидам войны, ветеранам и т. д.

Важной составной частью финансовой системы государства являются местные бюджеты. За счёт их расходов финансируются, в первую очередь, объекты коммунальной собственности, строительство дорог, школ, развитие средств связи, а также жилищное строительство. Бюджеты местных органов власти используются также на социально-культурные нужды, содержание объектов здравоохранения, поддержания экологического равновесия.

Доходы государственного бюджета состоят, в первую очередь, из налогов, собранных как центральными, так и местными органами власти, государственных займов, а также поступлений так называемых внебюджетных и целевых фондов. Создание такого рода фондов обусловлено необходимостью мобилизации крупных финансовых расходов для конкретных целей, прежде всего, социально-экономического характера. Число их постоянно растет, примером этому может служить, к сожалению, не наш бюджет, а федеральный бюджет США, в рамках которого насчитывается свыше 800 подобных фондов.

Государственные финансы, в которые входят бюджеты центрального правительства, местных органов власти всех уровней, а в ряде стран и некоторые внебюджетные фонды, – важнейшая составная часть хозяйственного механизма развитых стран. Это тот рычаг, с помощью которого правительство оказывает огромное воздействие на весь процесс производства и распределения.

Государственный бюджет выполняет следующие основные функции [5, с. 12]:

- распределительную;

- контрольную;

- стимулирующую;

- социальную;

- функцию по обеспечению существования государства.

Проявление распределительной функции обусловлено тем, что происходит концентрация денежных средств в руках государства, далее эти средства распределяются и перераспределяются между отдельными отраслями и сферами деятельности, между отдельными слоями населения и между некоторыми видами услуг.

Стимулирующая функция проявляется в том, что государство, регулируя экономические отношения (с помощью распределительной функции), способно усиливать или сдерживать темпы роста производства, изменять структуру спроса и предложения, т.е. воздействует на экономику в зависимости от ситуации в стране.

Социальная функция проявляется в финансировании социальных программ, направленных на развитие здравоохранения, образования и т.п.

С помощью контрольной функции, возможно, определить своевременность и полноту ресурсов, поступающих в распоряжение государства, как они распределятся и эффективно ли используются. Финансовый контроль осуществляется за производством, распределением и потреблением совокупного общественного продукта и национального дохода, за пропорциями, складывающимся в процессе перераспределения национального дохода.

Функция обеспечения существования государства ставит своей задачей создание материально-финансовой базы функционирования государства; содержание аппарата управления страной, президентской власти, законодательной и исполнительной власти, правоохранительных и таможенных органов, налоговых органов.

Главная особенность стран с рыночной экономикой состоит в том, что с помощью бюджета финансируются по преимуществу только те общественные потребности или сферы народного хозяйства, где частное предпринимательство и рыночные отношения не работают или работают плохо, а также те сферы, где требуется защита интересов отдельных слоёв общества или населения в целом.

Будучи экономической формой существования реальных отношений, выполняя специфическое общественное назначение по удовлетворению потребностей общества и его государственно-территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории. Эта категория, являясь частью финансов, характеризуется теми же чертами, которые присущи финансам в целом, но одновременно имеет особенности, отличающие ее от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие:

- государственный бюджет является особой экономической формой отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований;

- с помощью бюджета происходит перераспределение национального дохода, (реже — национального богатства) между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

- пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

- область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями.

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета

Оценка состояния государственных финансов определяется соотношением доходов и расходов государственного бюджета. Превышение расходов по государственному бюджету над доходами называется бюджетным дефицитом. Он является следствием несбалансированности государственных финансов. Превышение доходной части государственного бюджета над его расходной частью называется бюджетным профицитом (Приложение 5).

Сторонники концепции хронического дефицита находят в нем следующие положительные черты:

- для состояния экономики он не представляет опасности, т.к. расходы превышая доходы стимулируют экономику (способствуют росту благосостояния страны). Исключением является только отрицательное сальдо внешнеторгового баланса, т.к. это означает утечку средств за границу;

- дефицит бюджета означает увеличение доходов получателей денежных средств, что способствует росту покупательной способности, производительности труда и расширению национального производства. Это в свою очередь, приводит к росту налоговых поступлений в бюджет.

Причин дефицита бюджета много, например:

- спад общественного производства;

- значительный объем капиталовложений;

- чрезвычайные обстоятельства (стихийные бедствия);

- высокие военные расходы;

- неэффективная внешнеэкономическая политика;

- огромные непроизводительные расходы, хищения;

- истощение месторождений полезных ископаемых;

- излишне, неоправданно раздутые социальные программы;

- в связи с необходимостью осуществления крупныхгосударственных вложений в развитие экономики и д.р.

Различают структурный, циклический и фактический бюджетный дефицит [14].

Структурный дефицит представляет собой разницу между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения:

dS = G – tY*

где d S – структурный дефицит бюджета, G – государственные закупки, t – налоговая ставка, Y* - потенциальный ВВП.

Циклический дефицит – это разность между фактическим дефицитом и структурным дефицитом:

dС = d - dS = (G – tY) – (G – tY*) = t (Y* - Y)

где dС – циклический бюджетный дефицит, d - фактический бюджетный дефицит, dS – структурный бюджетный дефицит, G – государственные закупки, t – налоговая ставка, Y –фактический ВВП, Y* - потенциальный ВВП.

Во время спада фактический дефицит больше структурного, поскольку к структурному дефициту добавляется циклический, так как при рецессии Y < Y*. В период подъема фактический дефицит меньше структурного на абсолютную величину циклического дефицита, поскольку при буме Y > Y*.

Структурный дефицит является следствием стимулирующей дискреционной фискальной политики, а циклический дефицит – это результат автоматической фискальной политики, следствие действия встроенных стабилизаторов.

Выделяют также текущий дефицит бюджета и первичный дефицит. Текущий бюджетный дефицит представляет собой общий дефицит государственного бюджета. Первичный дефицит – это разница между общим (текущим) дефицитом и суммой выплат по обслуживанию государственного долга.

Классификация видов дефицита бюджета, анализ его причин, оптимизация структуры источников финансирования дают возможность, разрабатывать систему мероприятий по прогнозированию и сокращению дефицита, по реформированию бюджетной и налоговой системы, межбюджетных отношений, направленных на стабилизацию финансового положения в стране.

Дефицит государственного бюджета может быть профинансирован тремя способами:

- Эмиссионный способ финансирования дефицита государственного бюджета. Этот способ заключается в том, что государство (Центральный банк) увеличивает денежную массу, т.е. выпускает в обращение дополнительные деньги, с помощью которых покрывает превышение своих расходов над доходами.

- Финансирование дефицита государственного бюджета за счет внутреннего долга. Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами.

- Финансирование дефицита государственного бюджета с помощью внешнего долга. В этом случае дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (Международного валютного фонда – МВФ, Мирового банка, Лондонского клуба, Парижского клуба и др.). Т.е. это также вид долгового финансирования, но за счет внешнего заимствования.

Все три способа финансирования дефицита государственного бюджета имеют свои достоинства и недостатки.

Профицит – это превышение доходов федерального правительства над его общими расходами. Увеличение в доходах увеличивает профицит и сокращает бюджетный дефицит.

Таким образом, профицит и бюджетный дефицит зависят не только от государственной политики, касающейся расходов и налогообложения, но также и от уровня активности в экономике. И государственные расходы и подоходные налоги оказывают не только непосредственное воздействие на профицит, но и косвенное воздействие, влияя на объем производства и доходы.

,

где BS – профицит; t – налоговая ставка; Y– выпуск (производство, доход); G – государственные закупки; TR – трансфертные платежи.

Из этой формулы мы видим, что увеличение государственных расходов сокращает профицит на сумму расходов, но оно часто компенсирует это сокращение ростом налогов, которое вытекает из увеличения в доходах, вызванного увеличением в совокупном спросе.Хотя вполне вероятно, что увеличение налоговой ставки, сохраняющей государственные расходы на постоянном уровне, может увеличить профицит, возможно, что конечный результат будет гораздо меньшим, чем первоначально запланированный, потому что увеличение налоговой ставки ведет к снижению уровня доходов [14].

Профицит при допущении полной занятости – профицит, который может образоваться в случае, если экономика находится в состоянии полной занятости. Это важное понятие и лучший метод управления фискальной политикой, чем метод предусматривающий простой учет профицит и бюджетного дефицита при любом уровне экономической активности. Профицит при допущении полной занятости предусматривает средства оценки политики, не зависящие от конкретного состояния цикла деловой активности.

Применяя такой подход, вырабатывающие политику могут оценивать уровень профицита или дефицита, вызванного фискальной политикой в условиях полной занятости.

Формула для избытка бюджета при допущении полной занятости имеет следующий вид:

,

где BS – это профицит в условиях полной занятости; Y – доход при полной занятости.

Разница между фактическим профицитом и бюджетным избытком при полной занятости предоставляет собой налог. Разница указывает на присутствие экономического спада. Если производство ниже уровня полной занятости, профицит при полной занятости будет превышать фактический профицит (возможно также, что при объемах производства ниже уровня полной занятости будет иметь место дефицит бюджета) [14].

В пользу существования профицитного бюджета традиционно приводятся следующие доводы:

Во-первых, профицит, частично преобразуемый в финансовый резерв, позволяет снизить зависимость экономики от внешних факторов (в частности, конъюнктуры мировых цен на энергоносители). В этом смысле профицит (финансовый резерв) может быть использован как экономический стабилизатор. В менее успешные годы могут быть использованы средства, накопленные в более успешные годы. С точки зрения сторонников этой идеи профицит может быть полезен для экономики, сильно зависящей от внешней конъюнктуры.

Во-вторых, профицитный бюджет позволяет осуществлять гибкую политику выплат по внешнему долгу.

В-третьих, профицит может рассматриваться как способ мягкого регулирования денежного предложения путем изъятия денежной массы из экономики с целью укрепления национальной валюты и подавления инфляции.

Мультипликатор сбалансированного бюджета. Мультипликатор государственных расходов представляет собой отношение изменения равновесного ЧНП к изменению объёма государственных расходов. Мультипликатор сбалансированного бюджета устанавливает, что прирост правительственных расходов, сопровождаемый равными по величине приростом налогов – имеет своим результатом увеличение выпуска продукции.

В то же время изменения правительственных расходов имеют более сильное воздействие на совокупные расходы, чем изменения величины налогов такого же масштаба. Правительственные расходы имеют прямое воздействие на совокупные расходы.

Изменение же налогов косвенно воздействует на совокупные расходы, за счет изменения дохода после уплаты налогов и через изменения потребления.

Мультипликатор сбалансированного бюджета равен единице. Одинаковое увеличение налогов и государственных расходов вызовет прирост ЧНП на величину, равную приросту объема государственных расходов и налогов. Предположим, что объем государственных закупок увеличивается от нуля до 100 и на такую же величину возрастают налоги. Инвестиции равны 250, а показатель MPC составляет 0,75. Прирост правительственных расходов почти сразу вызывает увеличение совокупного спроса на 100 единиц. И одновременно прирост налогов сокращает величину располагаемого дохода на 100 единиц. Однако – и этот пункт является здесь ключевым – сокращение располагаемого дохода на 100 единиц уменьшает совокупный спрос только на 75 (0,75 * 100), т.е. на величину равную произведению MRC и суммы сокращения располагаемого дохода.

Таким образом, спрос на товары при первоначальном равновесном уровне доходов вырос на 100 единиц (из-за увеличения государственных закупок) и одновременно снизился на 75 (из-за увеличения налогов). Итак, при исходном уровне доходов равном 1000, совокупный спрос показывает чистый прирост в 25 единиц. Следовательно, выпуск продукции увеличился. И этот прирост равновесного выпуска продукции равен величине мультипликатора 4, помноженной на сумму прироста спроса при исходном уровне выпуска продукции в 1000 единиц.

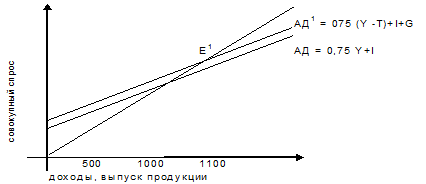

На рисунке показано, как влияние со стороны возросших государственных расходов и сократившегося уровня потребления, взятых вместе, перемещает кривую АД вверх, в положение АД.

Рисунок 1. Совместное влияние увеличения государственных расходов и роста налогов.

Государственные расходы возрастают с нуля до 100, и одновременно на 100 единиц увеличиваются налоги. Кривая АД перемещается вверх на 25 пунктов. Новая кривая совокупного спроса АД пересекает биссектрису системы координат в точке Е. Это означает, что равновесный уровень доходов теперь выше, чем он мог бы быть при полном отсутствии государственных расходов и налогообложения. Новый равновесный уровень доходов равен 1100(1000 +4*25).

Данный пример является вариантом фискальной политики: расширения сбалансированного бюджета, когда и налоги и правительственные расходы увеличиваются на одинаковую величину.

В этом случае мы получаем знаменитый эффект действия мультипликатора сбалансированного бюджета.

Мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению. При неизменном данном уровне инвестицией результат действия мультипликатора сбалансированного бюджета будет еще более специфичен. Как и предполагалось в приведенном выше примере, величина мультипликатора сбалансированного бюджета в этом случае будет в точности равна 1. А это означает, что объем выпуска продукции будет увеличиваться ровно на величину прироста правительственных расходов.

3. Балансирование госбюджета и его особенности в России

Бюджетная политика основана на нескольких теоретических концепциях, которые приведены ниже [6, с.].

Среднесрочное бюджетирование. До последнего времени ежегодно балансируемый бюджет считался целью фискальной политики. Однако такое состояние бюджета уменьшает стабилизирующую, антициклическую направленность фискальной политики. Сбалансирование бюджета может даже усугубить колебания экономического цикла. При наличии безработицы и падении доходов населения налоговые поступления автоматически сокращаются. В этом случае для сбалансирования бюджета государству необходимо либо повысить ставки налогов, либо сократить государственные расходы, либо осуществить оба чти действия.

Важным этапом в повышении результативности бюджетных расходов стала правительственная Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах. Впервые основой формирования бюджета стали четко заданные цели и приоритеты государственной политики, а расходы федерального бюджета будут увязаны с конкретными и измеримыми результатами деятельности федеральных органов исполнительной власти. Это и есть суть новых подходов в управлении общественными финансами, переход к среднесрочному бюджетированию, ориентированному на результаты, предусмотренному правительственной Концепцией реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах.

Концепция государственного бюджета, балансируемого на циклической основе заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: бюджетный излишек, увеличивающийся в период бума, когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, имеющего место в период рецессии, когда резко сокращаются доходы бюджета.

Эта концепция также имеет существенный недостаток. Дело в том, что фазы бума и рецессии различаются по продолжительности и глубине, поэтому суммы бюджетного излишка, который можно накопить в период бума, и дефицита, который накапливается в период спада, как правило, не совпадают, поэтому сбалансированный бюджет обеспечить не удается.

Концепция фискальных финансов состоит в том, что их целью является балансирование экономики в целом для достижения макроэкономической стабильности, обеспечения неинфляционной полной занятости. Балансирование бюджета при этой концепции является второстепенной задачей, допускается как наличие дефицитов бюджета и государственного долга, так и бюджетных излишков. В данном случае предполагается, что налоговая система обеспечит поступления в бюджет автоматически по мере экономического роста, а макроэкономическая стабильность будет стимулировать этот рост, в результате чего дефицит будет самофинансироваться. Помимо этого, государство практически неограниченно может манипулировать налогами и покрывать дефициты бюджета. В данной концепции предполагается также, что наличие дефицитов и крупного государственного долга для нормальной экономики не опасны.

Фискальная политика, ориентированная на концепции бюджета, балансируемого на циклической основе и функциональных финансов, предполагает разработку обоснованной программы финансовых мероприятий, учитывающей состояние денежного обращения, обеспечивающей контроль за формированием бюджетных дефицитов, финансирование эффективных мероприятии по направлениям государственных расходов.

Для России важнее преломление тенденции замедления экономики путем стимулирования инвестиционной и инновационной активности, модернизации и структурной перестройки экономики.

Президент РФ Дмитрий Медведев подписал бюджетное послание по бюджетной политике России на период 2009-2011 годов. В послании ставятся несколько задач для правительства, уточнил глава государства.

Во-первых, это обеспечение устойчивой и сбалансированной бюджетной системы, имея ввиду трехлетний план и в последствии переход на 15-летний цикл финансового прогнозирования.

Во-вторых, необходимо предпринять меры по снижению инфляции и вернуться к тем ориентирам, которые были поставлены некоторое время назад (снижение инфляции до 3-4% и удержание более стабильного курса рубля). В их числе – сохранение доходов граждан и снижение процентных ставок для бизнеса.

Еще одной задачей Медведев назвал «формирование устойчивого механизма пенсионного обеспечения на длительную перспективу». «Речь должна идти о достойных пенсиях всех категорий граждан и о гарантиях устойчивости самой финансовой системы».

Он особо отметил, что в послании речь идет и о повышении эффективности расходов бюджетных средств за счет перехода к оказанию государственных услуг на основе госзадания и нормативно-подушевого финансирования. Кроме того, в документе определены приоритетные направления расходования бюджетных средств, в числе которых - здравоохранение, образование, НИОКР, транспортная инфраструктура. Медведев высказался также за увеличение денежного довольствия отдельных категорий офицеров и предусмотреть соответствующие расходы в бюджете. В послании говорится также о совершенствовании финансового обеспечения взаимодействия субъектов Федерации и муниципальных образований.

В свою очередь вице-премьер, министр финансов РФ Алексей Кудрин сообщил, что ставится задача снизить бюджетные расходы. «Такими темпами, как раньше они теперь расти не могут», сказал Кудрин, отметив, что темпы роста расходов будут соответствовать приросту экономики. Кудрин указал, что в этом году рост расходов уже определен и составляет 25%. «В следующем году мы должны расти не выше и даже снизить темпы», – отметил глава Минфина. «Средний прирост на 2009-2011 годы желательно, чтобы снизился и соответствовал приросту экономики», – добавил он.

Министр также сообщил, что президент поставил перед правительством задачу снизить инфляцию к 2011 году до 6%. Также, по словам Кудрина, президентом «дано поручение определиться по реформе налоговой политики и снижению налогов».

Кудрин подчеркнул, что в бюджетном послании Медведева: «Поставлена задача обеспечить долгосрочную сбалансированность бюджета при любых ценах на нефть и любых возникающих социальных обязательствах».

Он также сообщил, что президентом в бюджетном послании поставлена задача правительству «перейти в течение нескольких лет к механизмам таргетирования инфляции». «Речь не идет о том, что это будет 2-3 года. Это будет медленный, взвешенный, поэтапный переход, учитывающий особенности нашей экономики, связанные с ценами на нефть и соответственным притоком валюты».

Президент РФ ежегодно обязан выступать с двумя посланиями, причем их сроки жестко не регламентируются. Одно из них – послание Федеральному собранию – глава государства должен огласить лично перед парламентом, а другое – бюджетное послание – направить в письменной форме правительству и парламентариям.

Бюджетное послание, как правило, подводит главные итоги бюджетной политики минувшего года, и формулируются задачи бюджетной политики на будущий год и среднесрочную перспективу, указываются направления налоговой политики, пути повышения эффективности бюджетных расходов и совершенствования межбюджетных отношений.

Профицит федерального бюджета РФ в 2008 году составил 1 трлн. 697,19 млрд. рублей или 4% ВВП. По предварительной оценке, ВВП РФ за 2008 год составил 42 трлн. 468,8 млрд. рублей.

Доходы федерального бюджета в 2008 году составили 9 трлн 258 млрд рублей, расходы на кассовой основе - 7 трлн 560,87 млрд рублей Первичный профицит федерального бюджета составил 1 трлн 849 млрд руб или 4,4% ВВП.

Федеральная налоговая служба мобилизовала в федеральный бюджет в 2008 году 4 трлн. 72,8 млрд. рублей, что на 1,5% больше запланированного; Федеральная таможенная служба – 4 трлн. 684,3 млрд. рублей – на 1,6% больше запланированного; Росимущество – 79,15 млрд. рублей – на 34% больше запланированного. Доходы, администрируемые другими федеральными органами, за 2008 год составили 421,796 млрд. рублей, что на 49,5% больше плана.

Для сравнения, в 2007 году профицит федерального бюджета составил 1 трлн. 782,39 млрд. рублей (5,5% ВВП). Доходы составили 7 трлн. 764,5 млрд. рублей, а расходы - 5 трлн. 982,17 млрд. рублей [7].

Между тем бюджет России на 2009 год будет дефицитным. По оценкам помощника президента РФ по экономическим вопросам Аркадия Дворковича, дефицит бюджета в этом году может составить 5% ВВП. По слова министра финансов Алексея Кудрина, надо исходить из того, чтобы и в 2010 году дефицит бюджета не превысил 4-5% ВВП, а, начиная с 2011 года - стал снижаться.

По расчетам независимых экспертов, в случае падения цены нефти до 32 долларов доходы бюджета снизятся до 6,2 трлн. рублей, дефицит составит от 4 до 7,3% ВВП.

Дефицит федерального бюджета в декабре 2008-го года составил почти 814 млрд. рублей, или более 20% ВВП, говорится в официальном сообщении Минфина. Дефицит был профинансирован за счет привлечения средств с внутреннего долгового рынка, возврата денег с депозитов, но главным образом за счет девальвации рубля.

19 сентября 2008 г. Госдума в первом чтении приняла проект федерального бюджета на 2009–2011 гг. При разработке основных параметров бюджета были использованы следующие макроэкономические показатели: ежегодные темпы роста ВВП 6,7–6,2%; постепенное снижение мировых цен на нефть, соответственно 95, 90 и 88 долл. за баррель; снижение уровня инфляции до 8,5% в 2009 г. и до 6,8% в 2011 г.

Доходы федерального бюджета на 2009 г. определены в сумме 10,9 трлн руб., на 2010 г. – 11,7 трлн и на 2011 г. – 12,8 трлн. За три года доходы федерального бюджета должны возрасти на 3 трлн руб.

Общий объем расходов федерального бюджета в 2009 г. предусмотрен в сумме 9 трлн руб., в 2010 г. – 10,3 трлн, в 2011 г. – 11,3 трлн. При этом в течение трех лет прогнозируется снижение темпов роста расходов по отношению к предыдущему году [8].

Практикум

Экономика страны характеризуется следующими данными:

ВВП (Q) = 100 млрд. долл., бюджетный дефицит – 5 млрд. долл., денежная масса в обращении (M) = 20 млрд. долл., скорость обращения 1 денежной единицы (V) постоянная.

Бюджетный дефицит может быть покрыт за счет дополнительной эмиссии. Какие последствия для экономики будет иметь данный вариант покрытия дефицита? Для расчетов используйте формулу Фишера (MV=PQ)

Решение:

- вычислим уровень ценP=(M*V)/Q=20/100=0,2

- считаем количество денежной массы при дефицитеM+5=20+5=25

- вычисляем уровень цен при дефиците P=25/100=0,25

- (0,25-0,2)/0,2=0,25 , выразим впроцентах, получится25

- прибавляем Q , получаем 25+100=125

Ответ:

Достоинства эмиссионного способа финансирования:

- Рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска.

Недостатки:

- Главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования.

- Снижение ставки процента в результате роста денежной массы стимулируетувеличение совокупных расходов (прежде всего инвестиционных) и ведет к еще большему росту деловой активности, увеличивая инфляционный разрыв и ускоряя инфляцию.

Заключение

Рассмотрев структурное построение доходной части бюджета, мы видим, что за последние несколько лет ситуация в стране изменилась в совершенно противоположную сторону, т. е. из состояния дефицита экономика страны перешла в состояние профицита.

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию – фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Государственное регулирование направлено на единство бюджетной системы РФ, разграничение доходов и расходов между уровнями бюджетной системы, самостоятельность бюджетов, полноту отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов, сбалансированность бюджета, эффективность и экономность использования бюджетных средств, общее (совокупное) покрытие расходов бюджетов, достоверность бюджета.

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой.

Приоритетными направлениями на трехлетний период являются:

1.превращение федерального бюджета в эффективный инструмент макроэкономического регулирования, 2.обеспечение долгосрочной сбалансированности бюджета, обеспечение исполнения расходных обязательств, 3.проведение анализа эффективности всех расходов бюджета, 4.переход на современные принципы осуществления государственных капитальных вложений, 5.применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов, 6.расширение полномочий главных распорядителей бюджетных средств по определению форм финансового обеспечения оказания государственных услуг, 7.повышение качества финансового менеджмента в бюджетном секторе, 8.определение стратегии дальнейшей реализации пенсионной реформы, 9.решение проблемы несбалансированности Пенсионного фонда Российской Федерации, 10.совершенствование межбюджетных отношений.

Недостаточно заложить в бюджет расходы на инвестирование инфраструктурных проектов, создать инвестиционный фонд и направить средства на проекты частно-государственного партнёрства и тут же укрепить рубль настолько, что это вызовет приток импорта в страну. Необходимо фундаментальные показатели нашей экономики удерживать в таком стабильном положении, чтобы другие связанные с инвестированием и поддержкой экономики бюджетные меры в сумме давали «плюс», а не прикрывали отставание в решении других фундаментальных задач.

Проблемой должна быть не только сбалансированность бюджета, но и содействие экономическому росту, использованию экономического потенциала, полной занятости.

Государственный бюджет должен быть инструментом поддержания обеспечения макроэкономической стабильности независимо от того, достигается это в данный период на основе дефицита или профицита. На первом плане должна быть общая стратегия экономического развития, глобальные цели и направление на их достижение программы развития.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Литература

Официальные документы

1. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998 с изменениями на 24 июля 2008 года) // Справочно-правовая система «Консультант Плюс»;

2. Федеральный закон N 115-ФЗ «О бюджетной классификации Российской Федерации» (от 5 августа 2000 года);

3. Федеральный закон о внесение изменений в федеральный закон «О бюджетной классификации Российской Федерации» (от 24 ноября 2006 года);

Учебники, монографии, сборники научных трудов

4. Экономическая теория: Учебник 2-е изд.// Под ред. Николаева И.П. – М.: ТК Велби, Изд. Проспект, 2006;

5. Финансы. Учебник для вузов 2-е изд., перераб.// Под ред. Поляка Г.Д. – М.: ЮНИТИ-ДАНА, 2003;

6. Управление бюджетом. Курс лекций. Вышегородцев М.М. – М.: «Дело и Сервис», 2002;

Статьи из журналов и газет

7. Рубрика «Официально» // журнал «Финансы и Экономика» выпуск № 33(87) сентябрь 2008;

8. Проект трехлетнего бюджета на 2009–2011 гг. // журнал "Бюджет" №9 Сентябрь 2008;

Интернет ресурсы

9. http://www.gks.ru сайт Федеральной службы государственной статистики

10. http://www.minfin.ru Официальный сайт министерства финансов РФ

11. http://www.kremlin.ru сайт Президента России

12. http://www.gumfak.ru Электронная библиотека

13. http://society.polbu.ru Виртуальная библиотека

14. http://ru.wikipedia.org Информационный сайт

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования Тема № 15

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственное регулирование отношений собственности

- Социально-экономическая сущность и роль бюджета государства

- Государственный бюджет как инструмент государственного регулирования

- Бюджет и бюджетная система Российской Федерации

- Государственный бюджет РФ

- Государственное регулирование рыночной экономики

- Государственный бюджет: сущность и структура. Пути достижения сбалансированности госбюджета

- Государственное регулирование рыночной экономики

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования