Главная » Бесплатные рефераты » Бесплатные рефераты по теории инвестиций »

Задачи по теории инвестиций с готовыми решениями

![Задачи по теории инвестиций с готовыми решениями [04.04.11]](/files/works_screen/90/41.png)

Тема: Задачи по теории инвестиций с готовыми решениями

Раздел: Бесплатные рефераты по теории инвестиций

Тип: Задача | Размер: 42.79K | Скачано: 889 | Добавлен 04.04.11 в 09:54 | Рейтинг: +8 | Еще Задачи

Вуз: ВЗФЭИ

Задача 5.

Коммерческий банк предлагает два вида сберегательных сертификатов номиналом 100000 со сроком погашения через 5 лет по которым он обязуется: а) выплачивать доход из расчёта 15% годовых; б) или выплатить через 5 лет сумму в 200000 руб.

А) Проведите анализ эффективности операции для вкладчика.

В) Определите справедливую цену данного предложения?

Дано: Решение:

PV=100000 FV= PV*(1+k)=

FV=200000 =100 000 * (1+0.15)=100 000*2.0113571875=

n=5 лет =201 135.72 руб.

k=15%=0.15 FV= FV-FV=201 135.72-200 000= 1 135.72 руб.

FV-?

Вывод: Данная операция для вкладчика не выгодна, т.к. сумма, которую он может получить по сберегательным сертификатам в будущем, больше, чем сумма, которую обязуется выплатить по ним банк на 1 135,72 руб.

Задача 9.

Имеется следующий прогноз относительно возможной доходности акции ОАО «Золото».

|

Вероятность |

0,1 |

0,2 |

0,3 |

0,2 |

0,1 |

|

Доходность |

-10% |

0% |

10% |

20% |

30% |

А) Определите ожидаемую доходность и риск данной акции.

Решение:

Ожидаемая доходность актива определяется как среднеарифметическая взвешенная доходность. Весами выступает вероятность каждого возможного исхода.

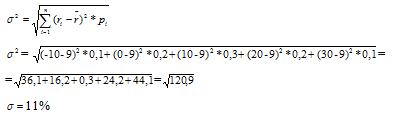

= 0.1*(-10) + 0.2*0 + 0.3*10 + 0.2*20 + 0.1*30 = 9%

Риск является мерой неуверенности в том, что инвестиции принесут в точности ожидаемый результат. Мерой риска принято считать стандартное отклонение доходности (σ).

Вывод: Ожидаемая доходность равна 9%, при риске равном 11%.

Задача 13.

Имеются следующие данные о риске и доходности акций «А», «В» и «С».

|

Акция |

Доходность (r) |

Риск (si) |

Ковариация |

|

А |

0,06 |

0,2 |

σ = -0,1 |

|

В |

0,17 |

0,4 |

σ = 0,0

|

|

С |

0,25 |

0,5 |

σ = 0,3

|

Сформируйте оптимальный портфель при условии, что максимально допустимый риск для инвестора не должен превышать 15%.

Решение:

Обозначим:

1 – доля акций А в портфеле;

2 – доля акций В в портфеле;

3 – доля акций С в портфеле.

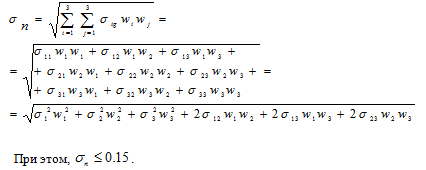

Для портфеля, состоящего из трех акций, риск портфеля определяется по следующей формуле:

Для решения этой задачи воспользуемся пакетом прикладных программ обработки электронных таблиц MS Excel в среде Windows. Расположение на рабочем листе исходных данных и расчетных формул представлено в таблице 1.

Таблица 1

Исходные данные и расчетные формулы

|

Акция |

Доходность |

Риск |

Ковариация |

Доля акций в портфеле |

Риск портфеля |

Доходность портфеля |

|

А |

0.06 |

0.2 |

-0.1 |

|

- |

- |

|

В |

0.17 |

0.4 |

0 |

|

- |

- |

|

С |

0.25 |

0.5 |

0.3 |

|

- |

- |

|

|

|

|

Σ |

=E2+E3+E4 |

=КОРЕНЬ(C2^2*E2^2+C3^2*E3^2+C4^2*E4^2+ +2*D2*E2*E3+2*D3*E2*E4+2*D4*E3*E4) |

=B2*E2+B3*E3+B4*E4 |

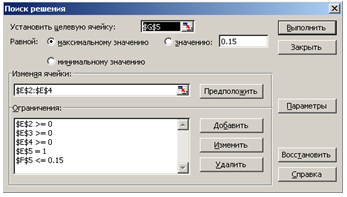

Затем воспользуемся функцией «Поиск решения» (см. табл. 2).

Результаты расчетов приведены в таблице 3.

Таблица 2

Функция «Поиск решения»

Таблица 3

Результаты расчетов

В результате произведенных вычислений имеем:

Rп=0,098 = 12,94 %

Wa=0,694 = 36,94 %

Wb=0,125 = 63,06 %

Wc=0,181 = 00,0 %

Вывод: Оптимальный портфель при риске в 15% состоит из 36,94 % акций А, 63,06 % акций В и 0,00 % акций С. Доходность данного портфеля составляет 12,94%.

Задача 20.

Стоимость хранения одной унции золота равна 2,00. Спотовая цена на золото составляет 450,00, а безрисковая ставка – 7% годовых. На рынке имеются также фьючерсные контракты с поставкой золота через год.

А) Определите справедливую фьючерсную цену золота исходя из заданных условий.

В) Какие действия предпримет арбитражер, если фьючерсная цена в настоящее время ниже справедливой?

С) Какие действия предпримет арбитражер, если фьючерсная цена на момент сделки будет выше справедливой?

Какие сделки должен осуществить инвестор, чтобы осуществить возможность арбитража и какова его максимальная прибыль при разовой сделке?

Дано: Решение:

S = 450,00 F = (1 + r ) * S + s = (1 + 0,07) * 450 + 2 = 485,5

r = 0,07

s = 2

Вывод: Если фьючерсная цена превышает 485,5 за унцию, для арбитражера имеет смысл купить золото по цене спот и одновременно продать контракт для поставки его в будущем по фьючерсной цене. Если же фьючерсная цена окажется меньше 485,5 за унцию, арбитражеру следует совершить короткую продажу золота на рынке спот (т.е. взять его взаймы и тут же продать), вложить вырученную сумму в безрисковые активы и занять длинную позицию по фьючерсному контракту.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задачи по теории инвестиций с готовым решением

- Решение задачи №18 по теории инвестиций

- Задача №16 и ее решение по Теории инвестиций

- Задача №11 и ее решение по Теории инвестиций

- Задачи с решением по теории инвестиций (дополнения к курсовой работе)

- Расчеты / задачи по теории инвестиций (№5, №9, №13, №20, №24)

- Задачи и их решение по теории инвестиций (№4, №8)

- Задачи и их решение по теории инвестиций (№8 и №17)

- Решенные задачи по Теории инвестиций

- Задачи и их решение по теории инвестиций (№1, №6, №12, №18, №22)

- Решение по задачам по теории инвестиций (задачи 1, 6, 12, 18, 22)