Главная » Бесплатные рефераты » Бесплатные рефераты по теории инвестиций »

Решение по задачам по теории инвестиций (задачи 1, 6, 12, 18, 22)

![Решение по задачам по теории инвестиций (задачи 1, 6, 12, 18, 22) [24.05.10]](/files/works_screen/55/64.png)

Тема: Решение по задачам по теории инвестиций (задачи 1, 6, 12, 18, 22)

Раздел: Бесплатные рефераты по теории инвестиций

Тип: Задача | Размер: 1.54M | Скачано: 601 | Добавлен 24.05.10 в 10:08 | Рейтинг: +2 | Еще Задачи

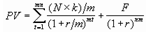

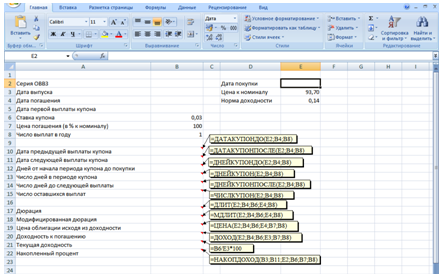

Задача №1

Рассматривается возможность приобретения облигаций внутреннего валютного займа Минфина России. Имеются следующие данные. Дата выпуска – 14.05.1996 г. Дата погашения – 14.05.2011 г. Купонная ставка – 3%. Число выплат – 1 раз в год. Средняя курсовая цена – 93,70. Требуемая норма доходности – 14% годовых.

Произвести анализ эффективности операции на 25 сентября текущего года.

Решение:

Стоимость облигации:

где F - сумма погашения (как правило – номинал, т.е. F = N);

k – годовая ставка купона;

r – рыночная ставка (норма дисконта);

n – срок облигации;

N – номинал;

m – число купонных выплат в году.

Текущая доходность облигации с фиксированной ставкой купона определяется при помощи формулы:

где k – годовая ставка купона;

K - курсовая цена облигации.

Рис.1. Исходная электронная таблица с функциями

Рис.2. Решение задачи 1

Ответ: Текущая доходность выше обязательной ставки купона 3,2>3, т.е. облигация продана с дисконтом. Следовательно, покупка облигации 25.09.09 является выгодной.

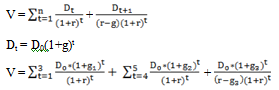

Задача №6

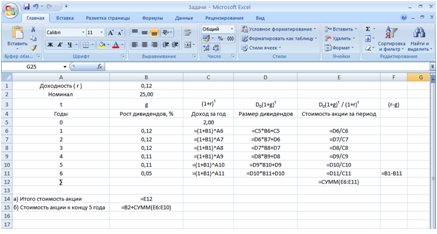

Обыкновенные акции предприятия «Ф» продаются по 25,00. В конце периода t = 1 ожидаются выплаты дивидендов в размере 2,00. Требуемая инвестором доходность составляет 12%.

а) Определите стоимость акции, если ожидается, что в следующие 3 года дивиденды будут расти на 12% в год, на 4 и 5 год – на 11%, а начиная с 6-го – на 5%.

б) Изменит ли текущую стоимость акции предположение о ее продаже к концу 5 года? Подкрепите выводы соответствующими расчетами.

Решение:

Воспользуемся формулами:

V = Vt + Vt+1 + Vt+2

V = V1-3 + V4-5 + V6+t

= P + V1-3 + V4-5

где

V – стоимость акции;

r – требуемая норма доходности;

P – номинал (цена акции);

Dt – размер дивидендов;

g – прогноз темпов роста дивидендов;

g1 = 12% - рост дивидендов 1-3 г.

g2 = 11% - рост дивидендов 4-5 г.

g3 = 5% - рост дивидендов с 6 г.

Составим шаблон таблицы, занесем формулы и сходные данные.

Рис.1. Шаблон для решения задачи на определение стоимости акции

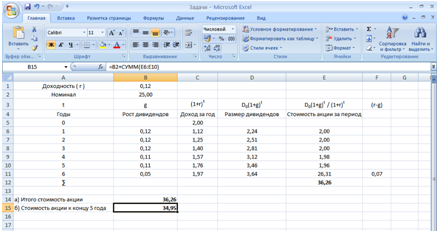

Рис.2. Решение задачи

Если предположить продажу акции к концу 5 года текущая стоимость акции изменится (см.строка 15).

Ответ:

а) стоимость акции 36,26;

б) стоимость акции при продаже к концу 5-го года составит 34,95

Задача №12

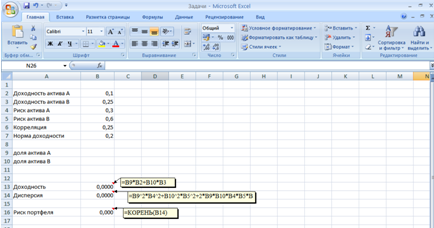

Рассматривается возможность формирования инвестиционного портфеля из двух акций А и В в равных долях, характеристики которых представлены ниже.

|

Вид актива |

Доходность (в %) |

Риск (в %) |

|

А |

10,00 |

30,00 |

|

В |

25,00 |

60,00 |

а) Исходя из предположения, что коэффициент корреляции между ними равен 0,25, определите ожидаемую доходность и риск портфеля.

б) Определите оптимальный портфель для требуемой нормы доходности в 20%.

Решение:

Ожидаемая доходность активов определяется: D = 0.1*X1 + 0.25*X2 ,

при X1 = 0.5, X2 = 0.5

Риск портфеля:

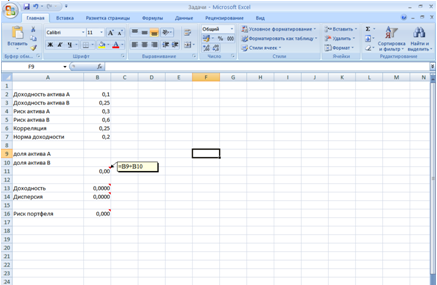

Рис. 1. Шаблон для решения задачи

Рис.2. Решение задачи для портфеля с равными долями активов

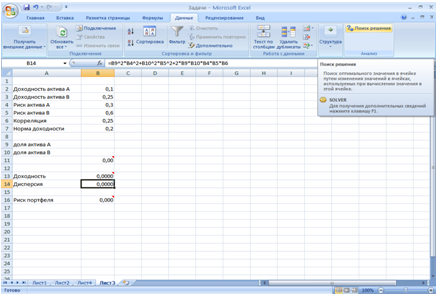

Рис.3. Шаблон для решения задачи на оптимизацию портфеля

Рис.4. Выбор пункта «Поиск решения»

Рис. 5. Диалоговое окно «Поиск решения»

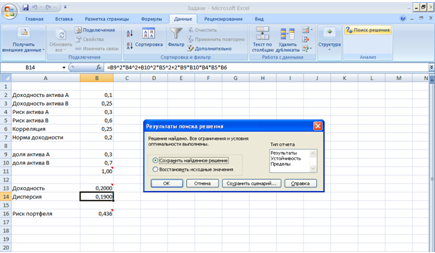

Рис.6. Сохранение найденного решения

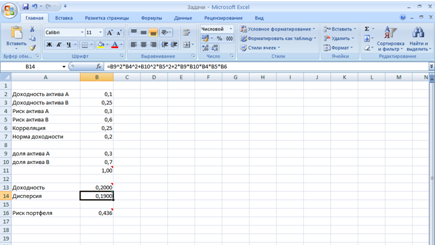

Рис. 7. Решение задачи на нахождение оптимального портфеля (7)

Ответ:

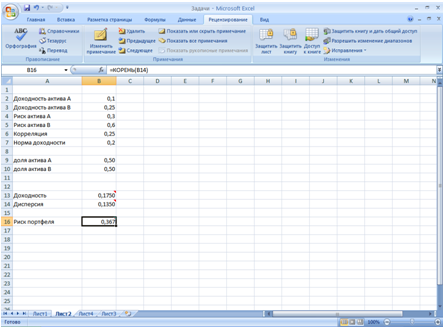

а) ожидаемая доходность 17,5%, риск портфеля 36,7%;

б) оптимальный портфель: 1/3 – доля актива А и 2/3 – доля актива B, риск портфеля 43,6%.

Задача №18

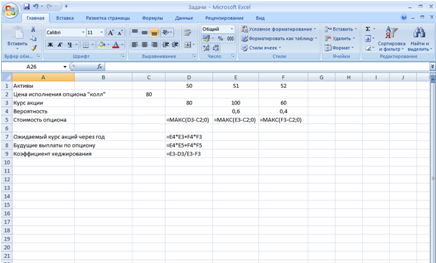

Текущий курс акции равен 80,00 и может в будущем либо увеличиться до 100,00 с вероятностью 0,6, либо понизиться до 60,00 с вероятностью 0,4. Цена исполнения опциона «колл» равна 80,00.

Определите ожидаемую стоимость опциона «колл». Определите коэффициент хеджирования и постройте безрисковый портфель.

Решение:

Опцион - контракт дающий владельцу или держателю опциона право купить или продать определенный актив по некоторой, заранее оговоренной цене в течение определенного промежутка времени.

«Колл» - дает владельцу право выкупить указанное число конкретных обыкновенных акций по установленной цене (цене исполнения) до определенного срока или точно в срок называемый датой закрытия.

Длинный колл – покупка опциона колл

Короткий колл – продажа опциона колл.

Дано:

К = 80

|

Курс акции |

Вероятность |

|

S1 = 100 |

w1 = 0,6 |

|

S2 = 60 |

w2 = 0,4 |

|

S0 = 80 |

|

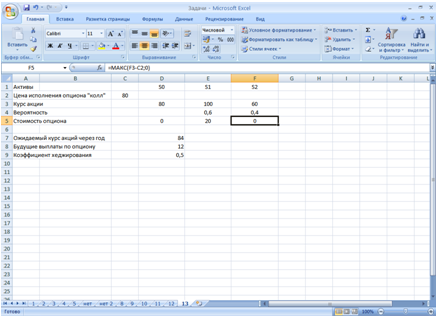

Определим ожидаемый курс акций через год по формуле математического ожидания:

μ (S) = w1 S1 + w2 S2 = 0,6*100 = 0,4*60 = 84

Определим ожидаемую стоимость опциона «колл».

V1 = max (0, S1 – K) = max (0, 100 – 80) = 20, при цене акции 100 опцион стоит 20, опцион будет выполнен;

V2 = max (0, S2 – K) = max (0, 60 – 80) = 0, при цене акции 60 опцион вне денег и стоит 0;

V0 = max (0, S0 – K) = max (0, 80 – 80) = 0, при цене акции 80 опцион будет стоить 0.

Следовательно, нам придется купить акций по 100, что бы потом продать их по 80.

Будущие ожидаемы выплаты по опциону составят:

V = w1 V1 + w2 V2 = 0,6*20 + 0,4*0 = 12

h – коэффициент хеджирования – изменение цены опциона при изменении цены базового актива на 1.

Определим коэффициент хеджирования по формуле:

где

Su – верхнее значение курса акций (S1);

Sl – нижнее значение курса акций (S2);

Е – цена исполнения опциона (S0)

Sl<Е< Su

Рис.1. Шаблон для решения задачи

Рис. 2. Решение задачи

Ответ:

Итого, безрисковый портфель состоит из покупки 0,5 акций и продажи 1 короткого опциона «колл» по цене 20.

Задача № 22.

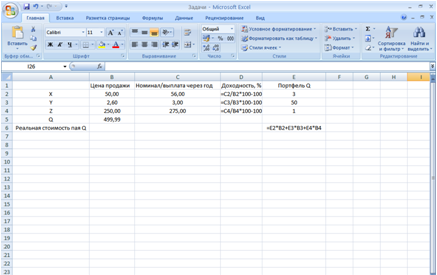

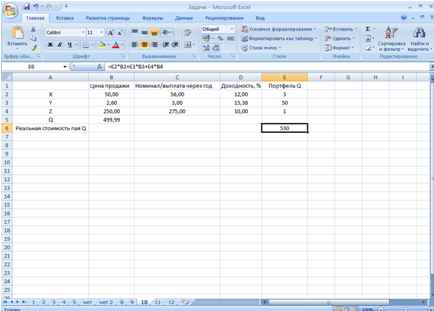

На рынке капитала конкурируют три банка и паевой фонд, которые предлагают своим клиентам следующие виды финансовых инструментов.

Банк Х продает бескупонные облигации по цене 50,00 с выплатой через год 56,00. Банк У продает депозитные сертификаты по 2,60 с погашением через год по номиналу 3,00. Банк Z реализует годовые векселя номиналом в 275,00 по цене 250,00.

Паевой фонд Q продает свои паи по 499,99, представляющие собой портфель, в котором содержится 50 депозитных сертификатов банка У, вексель банка Z и 3 облигации банка Х.

Покажите, что на этом рынке существуют возможность арбитража.

Решение:

Под арбитражем или арбитражной возможностью понимается возможность заработать деньги без всякого риска на каком-то дисбалансе.

Подготовим шаблон для решения задачи и занесем имеющиеся данные:

Рис. 1. Шаблон для решения задачи

Рассчитаем стоимость портфеля паевого фонда Q исходя из цен продаж на входящие в него ценные бумаги:

Q = 3Х + 50У + Z = (3*50) + (50*2,60) + 250,00 = 150,00 + 130,00 + 250,00 = 530,00

Рис. 2. Решение задачи

Q = 530,00 – реальная стоимость пая.

530,00 – 499,99 = 30,01

Ответ:

Наличие дизбаланса цен на активы, входящие в портфель паевого фонда Q, показывает, что на данном рынке существует возможность арбитража. Т.е. возможно получение безрискового дохода в пределах суммы равной 30,01. Купив пай ПИФа Q по цене 499,99 и продав его по частям получаем 30,01 прибыли используя арбитраж рынка, которую выгодней всего вложить в депозитные сертификаты банка У, с доходностью 15,38% годовых.

Заключение

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением этого анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту.

В данной курсовой работе были рассмотрены функции управления, жизненный цикл, основные этапы, принципы и методы оценки эффективности инвестиционного проекта.

Каждый из методов анализа инвестиционного проекта имеет свои достоинства и недостатки, но все они – статичны и могут применяться только на этапе приблизительной оценки инвестиционного проекта.

Таким образом, основными методами анализа инвестиционного проекта являются: метод простой (бухгалтерской) нормы прибыли, метод расчета периода окупаемости, метод чистой текущей стоимости, метод внутренней нормы рентабельности. При принятии окончательного решения о целесообразности инвестирования, помимо рассмотренных показателей, учитываются также такие факторы, как общественная значимость проекта, степень его соответствия стратегии развития фирмы, рыночный потенциал производимого продукта, инвестиционные риски, экологическая безопасность и т.д. В настоящее время именно всесторонний учет разнообразных инвестиционных рисков, надежные методы количественной оценки которых практически отсутствуют, приобретает особую актуальность. Поэтому для минимизации их отрицательных последствий в ходе реализации инвестиционного проекта следует сосредоточить свое внимание на анализе чувствительности различных показателей проекта и снижении рисков.

Полученные в результате проведенного анализа чувствительности данные служат основой для оценки финансовый риска проекта, а также помогают разработать стратегию наиболее безопасного и эффективного пути его реализации.

Во второй части курсовой работы было осуществлено проектирование предприятия ООО «Челябрыбфарш».

Основным видом деятельности данного предприятия является производство рыбного фарша из озерной рыбы Челябинской области.

При планировании деятельности предприятия был проведен расчет затрат на его создание, проведен расчет эффективности предприятия. Из расчета показателей эффективности инвестиционного проекта можно сделать вывод о том, что данный проект является прибыльным и его выгодно осуществить.

Список литературы

- Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2002 .

- Балабанов И. Т. Финансовый менеджмент. - М. : Финансы и

- Ефимова О. В. Финансовый анализ - М. : Бухгалтерский учет,2001.

- Инвестиции в вопросах и ответах: учебн. пособие. – М.: ТК Велби, Изд-во Проспект, 2004.

- Кузнецов Б.Т. Инвестиции: учебн. пособие для студентов вузов – М.: ЮНИТИ-ДАНА, 2006

- Ковалева В.В., Иванова В.В., Лялина В.А. Инвестиции, учебник – М.: ТК Велби, 2005.

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика,2002

- Лукасевич И.Я. Анализ финансовых операций. Методы и модели технико-вычислений: учебн. пособие для вузов – Финансы ЮНИТИ, 1998.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА – М, 2003. – 400 с.

- Финансы предприятия: Учебник для студ. ВУЗов / Колесников В.И., Торкановский В.С., Тарасевич Л.С. и др., М.: Финансы и статистика, 2002.

- Экономический анализ: Учеб. / Любушин А.С. – М.: Новое издание, 2004.

Чтобы полностью ознакомиться с решением задачи, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

di2006r

di2006r Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задачи и их решение по теории инвестиций (№1, №6, №12, №18, №22)

- Задачи по теории инвестиций с готовым решением

- Решенные задачи по Теории инвестиций

- Решение задачи №18 по теории инвестиций

- Анализ и оценка эффективности деятельности страховой компании

- Расчеты / задачи по теории инвестиций (№5, №9, №13, №20, №24)

- Задачи и их решение по теории инвестиций (№4, №8)

- Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО «Архоблстрой»

- Задача №16 и ее решение по Теории инвестиций

- Задачи с решением по теории инвестиций (дополнения к курсовой работе)

- Задачи и их решение по теории инвестиций (№8 и №17)

- Задачи по теории инвестиций с готовыми решениями

- Задача №11 и ее решение по Теории инвестиций