Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Контрольная по Менеджменту Вариант 20

![Контрольная по Менеджменту Вариант 20 [04.02.11]](/files/works_screen/87/72.png)

Тема: Контрольная по Менеджменту Вариант 20

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 161.58K | Скачано: 432 | Добавлен 04.02.11 в 19:45 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Краснодар 2010

Содержание

1. Современные теории мотивации 3

2. Оценка эффективности менеджмента 9

3. Практический вопрос 12

Список использованной литературы 16

1. Современные теории мотивации

1.Современные теории мотивации тесно связаны с проблемой управления персоналом. Новые экономические отношения выдвигают и новые требования к персоналу. Это не только подбор, обучение и расстановка кадров, но и формирование нового сознания, менталитета, а следовательно, и методов мотивации.

В настоящее время, при переходе к рыночным отношениям, основным мотивирующим фактором работников является желание иметь гарантированную заработную плату. При этом ни интенсивность, ни качество труда в расчет не берутся, преобладает желание иметь спокойную работу с небольшим, но гарантированным заработком, нежели интенсивную работу с высокой оплатой.

Мотивация- это процесс побуждения каждого сотрудника и всех членов коллектива к активной деятельности для удовлетворения своих потребностей и для достижения целей организации.

Современные методы мотивации базируются на изучении потребностей человека , т.е. осознанного ощущения недостатка в чем- либо. Ощущение недостатка в чем-либо имеет вполне определенную цель, которая и служит средством удовлетворения потребностей. Изучение потребностей человека привело к появлению двух глобальных теорий мотивации: содержательной теории и процессуальной.

Существует два подхода к изучению теорий мотивации. Первый подход основывается на исследовании содержательной стороны теории мотивации. Такие теории базируются на изучении потребностей человека, которые и являются основным мотивом их поведения , а следовательно и деятельности. К сторонникам такого подхода можно отнести американских психологов Абрахама Маслоу, Фредерика Герцберга и Дэвида Мак Клелланда.

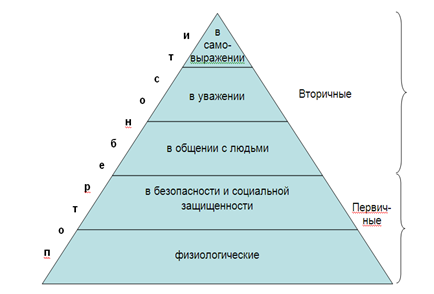

Первая из рассматриваемых теорий называется иерархией потребностей Маслоу. Сущность ее сводится к изучению потребностей человека. Предметом психологии является поведение, а не сознание человека. В основе поведения лежат потребности человека, которые можно разделить на пять групп:

-физиологические потребности, необходимые для выживания человека: в еде, в воде, в отдыхе и т.д.;

-потребности в безопасности и уверенности в будущем- защита от физических и других опасностей со стороны окружающего мира и уверенность в том, что физиологические потребности будут удовлетворяться и в будущем;

-социальные потребности- необходимость в социальном окружении, в общении с людьми;

-потребности в уважении, в признании окружающих и стремлении к личным достижениям;

-потребность самовыражения.

Первые две группы потребностей первичные, а следующие три –вторичные.

Рисунок 1.1- Пирамида потребностей по А.Маслоу.

Все эти потребности , согласно теории А. Маслоу, можно расположить в строгой иерархической последовательности в виде пирамиды, в основании которой лежат первичные потребности, а вершиной являются вторичные (рис.1.1).

В теории мотивации Дэвида Мак Клелланда значительная роль отводится потребностям более высоких уровней:

-стремление к успеху;

-стремление к власти;

-стремление к признанию.

Данная концепция, по существу, впервые ввела в систему побудителей человеческой активности потребность во власти. Она рассматривается как синтетическая и производная от потребностей в уважении и самовыражении. Люди с развитой потребностью во власти характеризуются личностным качеством доминантности; они, как правило, активны, энергичны, не боятся конфронтации, стремятся к отстаиванию своих позиций. Д. МакКлелланд подчеркивает, что «потребность во власти — еще не есть способность властвовать». Если они сочетаются, то имеет место тип мотивированного и эффективного руководителя; если нет, то имеет место, скорее, тип карьеристски ориентированного руководителя

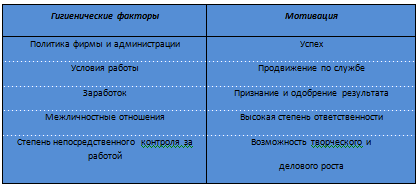

Таблица 1.1-Факторы влияющие на удовлетворенность в работе.

Теория мотивации Фредерика Герцберга- двухфакторная модель, показывающая факторы вызывающие удовлетворенность работой (табл.1.1)

Первая группа факторов (гигиенические факторы) связана с самовыражением личности, ее внутренними потребностями, а также с окружающей средой, в которой осуществляется сама работа. Вторая группа факторов мотивации связана с характером и сущностью самой работы.

Из всего выше изложенного, можно сделать вывод, что современные теории мотивации базируются на исследовании потребностей и выявлении факторов , определяющих поведение людей.

Второй подход базируется на теориях, связанных с выбором определенного типа поведения для достижения конкретных целей.Ктаким теориям относятся теория ожиданий,или модель мотивации по В.Вруму, теория справедливости и теория , или модель, Портера-Лоулера.

Мотивационная модель А. Портера и Э. Лоулера является удачной попыткой объединения двух рассмотренных теорий — «ожидания» и «справедливости». Согласно ей результаты, достигаемые человеком, зависят от:

-ценности («стоимости») вознаграждения;

-степени реального удовлетворения;

-затрачиваемых и «воспринимаемых» усилий;

-способностей и индивидуальных особенностей человека;

-осознания человеком своей роли в процессе труда.

Уровень затрачиваемых человеком усилий будет зависеть от того, насколько человек верит в существование причинной связи между затратами усилий и возможными вознаграждениями. Достижение требуемого уровня результативности может повлечь за собой два вида вознаграждения: своей высокой профессиональной компетентности и др.) и внешнее (похвала, премия, продвижение по службе). Удовлетворение — это результат как внутренних, так и внешних вознаграждений с учетом их справедливости.

Наиболее важным выводом модели Л. Портера и Э. Лоулера является то, что результативный труд как таковой ведет к росту удовлетворенности и поэтому сам по себе выступает достаточно сильным мотивом. Большинство концепций мотивации указывает, что вознаграждение, удовлетворение есть стимул и причина высоких результатов. В данной концепции вскрыта и обратная зависимость: чувство выполненной работы и удовлетворенность от этого способствуют повышению результативности труда. Таким образом, данная теория ставит более общий вопрос о результативном и приносящем субъективное удовлетворение труде как самостоятельном и важном мотиве. Он специально рассматривается в связи с понятием внутренней мотивации. Пока же следует отметить, что модель Портера—Лоулера послужила одним из оснований для формулировки еще одного направления в теории мотивации — теории «трудовых инвестиций».

Ее главное положение состоит в следующем. Чем большие усилия человек прилагает к своей работе, чем более она является для него стимулирующим и привлекательным фактором («работа как ценность»), тем выше результативность деятельности и удовлетворенность ею. Иначе говоря, чем более человек «вкладывает самого себя» (инвестирует свою личность) в труд, тем он не только результативнее, но и мотивированнее. Особо следует подчеркнуть, что функцией инвестирования являются не только результаты труда, но именно удовлетворенность от него. Невозможно, считают представители этого подхода, добиться высокой мотивации без значительных личных усилий (вложений) в работу самой личности.

Последние из рассмотренных теорий заставили переосмыслить самые основания организации менеджмента, его традиционные устои. В частности, четкое разделение полномочий в исполнительской вертикали (особенно по линии «руководство — подчинение») является безусловным и действенным фактором управления. Однако даже его нельзя абсолютизировать, возлагая на подчиненных лишь исполнительские функции. В этом случае утрачивается именно чувство сопричастности к общему делу, разрушается общекорпоративная атмосфера, снижается инициативность, мотивированность большинства членов организации. Они все больше ощущают себя «винтиками» в общей «машине», от которых мало что зависит. Индивидуальный вклад в общее дело становится практически неразличимым; труд как бы утрачивает свое «лицо», его оценка анонимизируется, а мотивация либо резко падает, либо вообще блокируется. Происходит отчуждение общего результата труда и его процесса от индивидуального труда; исполнитель трансформируется в «частичного работника», выступает как средство. Анонимность индивидуального труда, его неразличимость в общем продукте, отсутствие прямой связи личных усилий и итогового результата — все это снижает или разрушает индивидуальную мотивацию.

Согласно теории ожиданий В.Врума не только потребность является необходимым условием мотивации человека для достижения цели, но и выбранный тип поведения. Здесь подчеркивается необходимость в преобладании повышения качества труда и уверенности в том, что это будет отмечено руководителем, что позволяет ему реально удовлетворять свою потребность.

Согласно теории справедливости эффективность мотивации оценивается работником не по определенной группе факторов, а системно с учетом оценки вознаграждений, выданных другим работникам, работающим в аналогичном системном окружении.

Сотрудник оценивает свой размер поощрения по сравнению с поощрениями других сотрудников. При этом он учитывает условия , в которых работает он и другие сотрудники.

Из всего выше изложенного можно сделать вывод, что современные теории мотивации должны быть построены с учетом реализации потребностей на уровне регулирования (первичные потребности), адаптации (более высокие потребности), самоорганизации.

2.Оценка эффективности менеджмента.

В условиях конкуренции руководители должны заботиться о производительности и эффективности. Понятие эффективности управления во многом совпадает с понятием эффективности производственной деятельности организации. Однако менеджмент имеет свои специфические экономические характеристики. В качестве главного критерия результативности управления выступает уровень эффективности управляемого объекта. Проблема эффективности управления- составная часть экономики управления, которая включает рассмотрение:

- управленческого потенциала;

- затрат и расходов на управление, которые определяются содержанием и организацией, технологией и объемом работ по реализации соответствующих функций управления;

- характера управленческого труда;

- эффективности управления.

Эффективность- это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, т.е. интегрированный результат взаимодействия компонентов управления. Эффективность показывает , в какой мере управляющий орган реализует цели, достигает запланированных результатов. Эффективность управления проявляется в эффективности производства, составляет часть эффективности производства.

Оценить эффективность управления можно путем соизмерения полученной прибыли и затрат на управление.

В качестве критерия эффективности производства и управления используются обобщающие показатели, характеризующие конечные результаты ( объем производства, прибыль, рентабельность, время и др.), и частные показатели использования отдельных видов ресурсов- труда, основных фондов, инвестиций. Для оценки повышения эффективности использования трудовых ресурсов применяется показатель темпа роста производительности труда, повышение эффективности использования материальных ресурсов характеризуется показателями материалоемкости продукции, а эффективность использования основных фондов – показателем фондоотдачи.

При оценке эффективности менеджмента необходимо комплексное применение всей системы обобщающих и частных показателей.

Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными ( экономический эффект) и качественными показателями ( социальная эффективность).

В связи с тем ,что совершенствование управления организацией, внедрение компьютерных информационных технологий требуют определенных капиталовложений, инвестиций, то экономическая эффективность проектов совершенствования управления( оценку эффективности) можно проводить в соответствии с «Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования».

Согласно Методическим рекомендациям при оценке эффективности инвестиционных проектов применяется: коммерческая( финансовая) эффективность, определяющая финансовые последствия реализации проекта для его непосредственных участников; бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов; экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Основу оценки эффективности проектов составляет определение и соотнесение затрат и результатов от их осуществления. При оценке эффективности инвестиционных проектов необходимо приведение (дисконтирование ) показателей к стоимости момента сравнения, так как денежные поступления и затраты в различные временные периоды не равнозначны.

Также развивается и ресурсно-потенциальный подход к оценке эффективности менеджмента. В нем абсолютная эффективность управления представляется соотношением потенциальных возможностей производства с фактическим значением его использования. Относительная эффективность определяется как отношение полного эффекта управления у затратам.

Из всего выше сказанного можно сделать вывод: оценка эффективности менеджмента основывается на сопоставлении результатов воздействия управления на производство и затрат, связанных с функционированием системы управления с учетом фактора времени.

3. Практический вопрос.

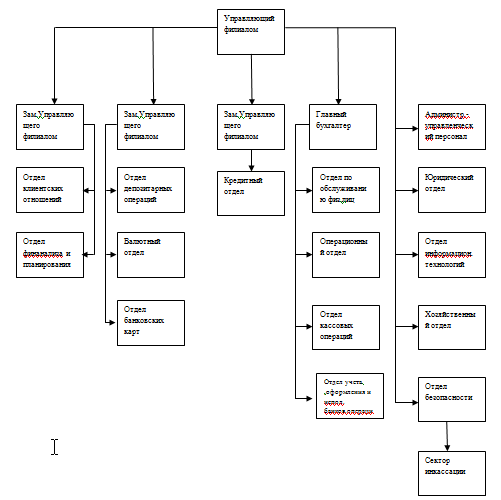

Организационная структура ОАО « ГПБ» .

Линейная структура управления

Основные задачи и функции отделов.

Отдел клиентских отношений занимается расширением и диверсификацией клиентской базы Банка; удовлетворением потребностей предприятий группы «Газпром» в высокотехнологическом банковском обслуживании; формированием клиентской и тарифной политики Филиала, участием в формировании рекламной политики.

Отдел финансового анализа и планирования занимается разработкой финансовых планов; осуществлением текущего контроля и подготовкой отчета об их исполнении; финансовым анализом деятельности Филиала и разработкой мер по повышению эффективности его работы; планированием бюджетных показателей; организацией и совершенствованием системы управленческого учета; формирование финансовой и управленческой отчетности.

Отдел депозитарных операций занимается предоставлением услуг по учету и хранению (депонированию) ценных бумаг, а также предоставлением услуг по учету закладных и прилагаемых к ним документов.

Валютный отдел занимается сопровождением валютных контрактов; выполнением функций агента валютного контроля ; обеспечением Филиала наличной иностранной валютой ; операциями с драгметаллами; контролем открытых валютных позиций ; выполнением операций с наличной иностранной валютой.

Отдел банковских карт занимается внедрением и развитием в Филиале банковских технологий с использованием карт; привлечением на обслуживание новых клиентов; эмиссия и обслуживание банковских карт Газпромбанка.

Кредитный отдел выполняет оценку кредитоспособности заемщиков юридических лиц; занимается формированием кредитных заявок; мониторингом финансового состояния заемщиков и соблюдения заемщиками условий заключенных кредитных договоров; кредитованием физ. Лиц; составлением и предоставлением в ЦБ РФ и головной банк статистической , аналитической и финансовой отчетности.

Отдел по обслуживанию физических лиц занимается увеличением объемов привлечения денежных средств физических лиц во вклады.

Операционный отдел предоставляет клиентам- юридическим лицам и предпринимателям без образования юр.Лица( далее «Клиентам»)филиала комплекса банковских продуктов и услуг в части расчетно- кассового обслуживания ; оказывает консультационные услуги Клиентам по вопросам организации налично-денежного оборота; осуществляет своевременное надлежащее оформление операций по счетам клиентов.

Отдел кассовых операций занимается обеспечением кассового обслуживания клиентов, формированием и упаковкой банкнот и монет; хранением денег и других ценностей ; обеспечением подкрепления в Головном Расчетно-кассовом центре .

Отдел учета, исполнения и оформления банковских операций осуществляет бухгалтерский учет операций по размещению денежных средств; осуществляет бух .учет сделок и операций с ценными бумагами ; осуществляет бух учет депозитных операций юр. Лиц; осуществляет бух. Учет операций по банкоматам и экваринговым операциям; формированием финансовой отчетности.

Юридический отдел занимается правовым обеспечением деятельности Филиала; осуществлением мероприятий по работе с проблемными активами.

Отдел информационных технологий осуществляет сопровождение и эксплуатацию автоматизированных банковских систем; осуществляет сопровождение и эксплуатацию вычислительных сетей и систем, а также эксплуатация коммуникационных сетей и оборудования.

Хозяйственный отдел обеспечивает Филиал основными средствами, малоценным и быстро изнашивающим инвентарем, материалами, оборудованием ,бланочной продукцией; организует работу водительского состава; транспортное обслуживание Филиала; осуществляет ведение гаражного хозяйства.

Сектор инкассации занимается доставкой и перевозкой ценностей банка, инкассацией клиентов банка.

Отдел безопасности занимается проведением мероприятий по сохранности имущества и других материальных ценностей Филиала; оценкой целесообразности вложения Филиалом денежных средств по кредитным, депозитным и др. сделкам; проводит мероприятия по защите служебной информации.

Список использованной литературы

- Базаров Т. Ю., Еремин Б. Л. Управление персоналом: Учебник для ВУЗов.2-е изд. – М.: ЮНИТИ, 2002. —560 с.

- Боровкова В. А. Управление рисками в торговле. - СПб.: Питер, 2004. - 287 с.

- Зуб А. Т. Стратегический менеджмент. – М., 2002. – 261 с.

- Карпов А. В. Психология менеджмента:Учеб. Пособие. – М.: Гардарики, 2005. - 584 с.

- Орлов А. И. Менеджмент: Учебник. – М.: Знание, 2001. – 60 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Эффективность менеджмента организации

- Проектирование оптимальных систем мотивации труда

- Показатели эффективности системы менеджмента

- Мотивация в менеджменте (Вариант №32)

- Эффективность менеджмента организации

- Теория содержания мотивации их использование в практике управления. Методы и стиль руководства

- Эффективность менеджмента организации

- Мотивационный анализ поведения покупателя

- Эффективность менеджмента организации

- Мотивация в системе менеджмента

- Мотивация деятельности в менеджменте (мотивационное управление)

- Теории мотивации (Вариант №5)

- Эффективность менеджмента организации

- Теории мотивации, их содержание

- Эффективность менеджмента организации

- Сущность и методы мотивации

- Эффективность менеджмента организации

- Мотивация персонала организации на примере ТСЖ «Наш дом»

- Эффективность менеджмента организации (Вариант 10)

- Понятие рисков в менеджменте и эффективность процесса менеджмента