Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Понятие рисков в менеджменте и эффективность процесса менеджмента

![Понятие рисков в менеджменте и эффективность процесса менеджмента [08.05.13]](/files/works_screen/1/43/33.png)

Тема: Понятие рисков в менеджменте и эффективность процесса менеджмента

Раздел: Бесплатные рефераты по менеджменту

Тип: Реферат | Размер: 567.74K | Скачано: 425 | Добавлен 08.05.13 в 08:28 | Рейтинг: 0 | Еще Рефераты

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ 2

1. Понятие рисков в менеджменте, их сущность, причины возникновения 3

2. Эффективность процесса менеджмента, содержание, критерии и показатели 8

Задача 11

Тест 14

ЗАКЛЮЧЕНИЕ 16

Список использованной литературы 17

ВВЕДЕНИЕ

Какую бы деятельность ни осуществлял человек, он всегда стремится выполнять рационально и эффективно. Рационализм предполагает поиск наиболее удобных и производительных методов выполнения работы, эффективность - наилучший результат, сопоставимый с затратами усилий или ресурсов на достижение этого результата.

Менеджмент – управление деятельностью структур организации, ее материальными, техническими, человеческими, временными ресурсами; определение уровня профессиональной подготовки сотрудников и работа над повышением производительности труда; постоянный мониторинг рынка с целью повышения конкурентоспособности предприятия в своем секторе экономики; повышение научно-технического уровня управления.

1. Понятие рисков в менеджменте, их сущность, причины возникновения.

В процессе своей деятельности организации сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания. Риск лежит в основе принятия всех управленческих решений.

Риск – потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретным управленческим решением.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков. [3, с. 239].

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественным рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

Транспортные риски - это риски, связанные с перевозками грузов автомобильным, морским, речным, железнодорожным транспортом, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п. [2, с. 41-42].

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

Опыт ведущих международных компаний убедительно доказывает, что стабильность развития бизнеса и повышение эффективности управления невозможны без активного использования риск-менеджмента как составной части системы управления компанией вне зависимости от ее масштабов и специфики производства или предоставления услуг.

Система риск-менеджмента (система управления рисками) направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы риск-менеджмента является эффективным.

Риск-менеджмент подразумевает создание необходимой культуры и инфраструктуры бизнеса для:

- выявления причин и основных факторов возникновения рисков;

- идентификации, анализа и оценки рисков;

- принятия решений на основе произведенной оценки;

- выработки антирисковых управляющих воздействий;

- снижения риска до приемлемого уровня;

- организации выполнения намеченной программы;

- контроля выполнения запланированных действий;

- анализа и оценки результатов рискового решения.

Внедрение в практику предприятий системы риск - менеджмента позволяет обеспечить стабильность их развития, повысить обоснованность принятия решений в рискованных ситуациях, улучшить финансовое положение за счет осуществления всех видов деятельности в контролируемых условиях.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей — с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков.

Однако, несмотря на различия в предпочтениях, следует учитывать, что развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к управлению и исследованию рисков.

Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени [4, с. 77].

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю капитала.

Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

- диверсификация;

- приобретение дополнительной информации о выборе и результатах;

- лимитирование;

- самострахование;

- страхование

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

2. Эффективность процесса менеджмента, содержание, критерии и показатели.

Осуществление и совершенствование управления организацией вызывают необходимость определения эффективности данной деятельности, использования при этом специфических измерителей. В связи с этим целесообразно использовать понятие "эффективность менеджмента". Актуальность данной проблемы объясняется многими факторами, к числу которых следует отнести:

- рост удельного веса и значимости управленческого труда в совокупном результате производственной (коммерческой) деятельности;

- рост численности административно-управленческих работников;

- возможность крупных потерь из-за низкого качества и недостаточной оперативности управления.

Эффективность менеджмента как социально-экономическая категория - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления - отражать уровень и динамику его развития, качественную и количественную стороны данного процесса.[1, c. 293]

При выявлении содержания эффективности менеджмента исследуется важнейшая линия формирования эффективности: цель - результат - эффективность, т. е. оценка осуществляется с позиций результата. Другая составляющая оценки эффективности - с позиций самого процесса. Сюда следует относить использование ресурсов производства и менеджмента, а также уровень изменения затрат, связанных с ними. Иными словами, речь идет об оценке средств достижения результатов, т. е. рассматривается цепочка: ресурсы (затраты) - результат - эффективность.

Таким образом, между эффективностью производства и эффективностью менеджмента прослеживается диалектическая взаимосвязь. Эффективность производства служит и критерием эффективности менеджмента, а повышение эффективности менеджмента - один из решающих факторов и резервов роста эффективности производства. Следовательно, более эффективный менеджмент, при прочих равных условиях, обеспечивает и более высокий уровень эффективности производства.

Измерение и оценка эффективности необходимы для всех организаций, так как позволяют активно воздействовать на их текущее состояние и тенденции развития, устанавливать размеры и направления изменений, выявлять наиболее важные факторы роста, отслеживать и корректировать неуправляемые процессы, принимать решения об изменениях и прогнозировать их воздействие на ключевые параметры, а также составлять планы дальнейшего совершенствования работы компании и ее подразделений. В литературе подчеркивается роль измерителей эффективности как индикаторов здоровья организации. Измерение и оценка эффективности являются обязательным условием успешного функционирования и развития организации.

Для измерения эффективности менеджмента существует система критериев и показателей.

Критерий - это важнейший отличительный признак, характеризующий качественные стороны явления, его сущность. Он выступает выражением цели многогранного процесса менеджмента. При этом в практической деятельности используется не сам критерий, а построенная на его основе система показателей, каждый из которых должен в определенной мере отражать элементы рассматриваемого процесса.

Группа более частных локальных критериев:

- затраты живого труда на производство продукции или оказание услуг;

- затраты материальных ресурсов;

- затраты финансовых ресурсов;

- показатели использования основных производственных фондов;

- ускорение оборачиваемости оборотных средств;

- сокращение срока окупаемости капиталовложений.

Группа качественных критериев:

- увеличение доли продукции высшей категории качества;

- обеспечение экологической чистоты;

- выпуск продукции, необходимой обществу;

- улучшение условий труда и быта работников;

- ресурсоэнергосбережение и др.

Критерием эффективности управления, кроме того, при определенных условиях может быть максимум выпуска продукции или максимум услуг.

Показатель выражает количественную характеристику явления и позволяет судить о его состоянии и динамике. Основное требование, предъявляемое к системе показателей эффективности, состоит в том, что каждый из них должен работать на критерий, выражать вклад оцениваемого им элемента в динамику критерия эффективности менеджмента. Критерий и показатель тесно взаимосвязаны: выбор критерия в значительной степени обусловливает правильный выбор системы показателей. И наоборот, качество показателя определяется тем, насколько полно и объективно он характеризует принятый критерий.[1, c.295]

Такие показатели эффективности как производительность труда, материалоемкость, фондоотдача основных производственных фондов, оборачиваемость оборотных средств, окупаемость капиталовложений условно можно объединить в группу частных или локальных показателей.

Кроме того, выделяют обобщающие показатели: рентабельность и ликвидность. Они отражают результат хозяйственной деятельности и управления в целом но не в полной мере характеризуют эффективность и качество управления трудовыми процессами, производственными фондами, материальными ресурсами.

Показателями, характеризующими работу аппарата управления являются стратегическая эффективность управления и своевременность принятия и осуществления управленческих решений.

Задача.

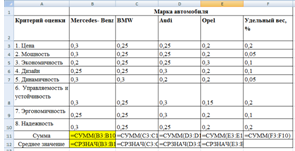

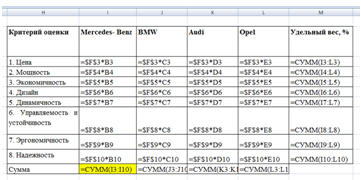

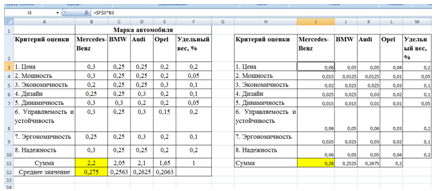

Найдите оптимальное управленческое решение по выбору автомобиля немецкого производства. На российском рынке эти автомобили представлены четырьмя основными марками: Mercedes- Benz, BMW, Audi и Opel.

Основные критерии, по которым выбирается автомобиль, — цена, мощность, экономичность, дизайн, динамичность, управляемость и устойчивость, эргономичность, надежность.

Критерии оценки для выбора управленческого решения представлены в таблице.

|

Критерий оценки |

Марка автомобиля |

||||||||

|

Mercedes- Benz |

BMW |

Audi |

Opel |

Удельный вес, % |

|||||

|

1. Цена |

0,30 |

0,25 |

0,25 |

0,20 |

0,20 |

||||

|

2. Мощность |

0,30 |

0,25 |

0,25 |

0,20 |

0,05 |

||||

|

3. Экономичность |

0,20 |

0,25 |

0,25 |

0,30 |

0,10 |

||||

|

4. Дизайн |

0,25 |

0,25 |

0,30 |

0,20 |

0,10 |

||||

|

5. Динамичность |

0,30 |

0,30 |

0,20 |

0,20 |

0,05 |

||||

|

6. Управляемость и устойчивость |

0,30 |

0,25 |

0,30 |

0,15 |

0,20 |

||||

|

7. Эргономичность |

0,25 |

0,25 |

0,30 |

0,20 |

0,10 |

||||

|

8. Надежность |

0,30 |

0,25 |

0,25 |

0,20 |

0,20 |

||||

|

Σ |

|

|

|

|

1 |

||||

Решение:

Итог:

Из полученных значений можем сделать вывод, что выбор немецкого автомобиля стоит остановить на марке Mercedes- Benz. Сумма критериев (2,2)- больше чем у остальных марок авто. Среднее значение (0,275)- наибольшее. Сумма произведений критериев на удельный вес наибольшая (0,28).

Тест. В практике менеджмента для мотивации персонала в соответствии с двухфакторной теорией мотивации Ф. Герцберга используют следующие мотивирующие факторы:

а) хорошие отношения с коллегами;

б) стабильность занятости;

в) повышение квалификации, самостоятельность;

г) карьера.

Ответ: а, в, г

Эту теорию разработал Ф. Герцберг с коллегами на основе проведенных в конце 50-х годов XX в. исследований двухсот инженеров и конторских служащих крупной лакокрасочной фирмы. Целью исследований было выяснить факторы, оказывающие на работников мотивирующее и демотивирующее воздействие, влияющие на их чувство удовлетворенности. Служащим были заданы два вопроса: "Можете ли вы подробно описать, когда после выполнения обязанностей на работе чувствовали себя особенно хорошо?" и "Можете ли вы подробно описать, когда после выполнения служебных обязанностей чувствовали себя особенно плохо?"

В результате исследований были определены две группы факторов, по-разному влияющих на мотивацию труда.

Гигиенические факторы, или факторы "здоровья", связаны с окружающей средой, в которой осуществляется работа. К ним относятся заработная плата, безопасность и условия на рабочем месте (шум, освещенность, комфорт и т. п.), статус, правила, распорядок, режим работы, качество контроля со стороны руководства, отношения с коллегами и подчиненными. Сами по себе они не вызывают удовлетворенности у работников, но их ухудшение или отсутствие порождает неудовлетворенность трудом и демотивацию.

Мотивирующие факторы связаны с характером и сущностью работы. Они непосредственно вызывают удовлетворенность трудом, высокий уровень мотивации и трудовых достижений, являются стимуляторами эффективного труда. К мотивирующим факторам относятся достижение целей, возможность успеха и признания, интересное содержание труда, высокая степень самостоятельности и ответственности, профессионально-должностной рост, возможность личной самореализации.[5]

ЗАКЛЮЧЕНИЕ

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния; характер влияния; зависимость от масштаба влияния; содержание; форма влияния.

Экономическую эффективность управления можно определить с использованием основных показателей: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений. Основными мероприятиями повышения экономической эффективности управления являются: технические, организационные и социально-экономические.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии организации.

Внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений и инвестиций.

Список использованной литературы

1. Основы менеджмента: СЗО/Семенов А. К., Набоков В. И. Учебник. — 5-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2008.

2. Понятие рисков и их классификация как основной элемент теории рисков // Романов В.С. Инвестиции в России. – 2005.

3. Предпринимательство: Учебник для вузов /Под ред. проф. В.Я.Горфинкеля, проф. Г.Б. Поляка, проф. В.А. Швандара. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005.

4. Управление риском: Учебное пособие./Хохлов Н.В. – М.: ЮНИТИ-ДАНА, 2009.

5. Теория двух факторов Ф. Герцберга [Электронный ресурс]. URL: http://infomanagement.ru/Teoriya_Gercberga (дата обращения: 20.10.2011).

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Эффективность менеджмента организации

- Эффективность менеджмента организации

- Контрольная по Менеджменту Вариант 7

- Эффективность менеджмента организации

- Контрольная по Менеджменту Вариант 7

- Эффективность менеджмента организации

- Контрольная по Менеджменту Вариант 7 (методичка 2011 год)

- Эффективность менеджмента организации

- Понятие и виды риска. Эффективность процесса менеджмента

- Риски в менеджменте. Эффективность процесса менеджмента

- Контрольная по Менеджменту Вариант 7 (методичка 2011 год)

- Контрольная по Менеджменту Вариант 20

- Классификация общих (основных) функций менеджмента (Вариант 1)

- Эффективность менеджмента организации

- Классификация общих (основных) функций менеджмента и риски в менеджменте

- Эффективность менеджмента организации (Вариант 10)

- Классификация общих (основных) функций менеджмента

- Эффективность менеджмента организации

- Эффективность менеджмента организации

- Показатели эффективности системы менеджмента