Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Задачи по теории финансового менеджмента с решением

![Задачи по теории финансового менеджмента с решением [16.01.11]](/files/works_screen/84/73.png)

Тема: Задачи по теории финансового менеджмента с решением

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Задача | Размер: 75.39K | Скачано: 720 | Добавлен 16.01.11 в 14:34 | Рейтинг: +7 | Еще Задачи

Задание № 1 Комплексный сквозной пример расчета средней цены капитала (WACC)

I. Исходные данные

Для покрытия своих инвестиционных потребностей предприятие планирует в будущем году привлечь следующие виды капитала:

Нераспределенная прибыль в сумме 60 млн. рублей.

Эмиссия обыкновенных акций в объеме 250 млн. рублей. Расходы по эмиссии планируются в размере 4,5% от фактически вырученной суммы. Дивиденды за первый год составят 85 рублей на 1 акцию. Затем они будут ежегодно увеличиваться на 1,5%. Изучение финансового рынка показало, что для привлечения акционерного капитала в объеме 100 млн. рублей цена 1 акции должна быть установлена на уровне 450 рублей. Для удовлетворения дополнительной потребности в капитале акции придется продавать по цене 370 рублей.

Эмиссия привилегированных акций в сумме 55 млн. рублей. Расходы по эмиссии планируются в размере 3,5% от фактически вырученной суммы, дивиденды – 110 рублей. Первая эмиссия в объеме 22 млн. рублей может быть размещена по цене 650 рублей за акцию. Для привлечения остающихся 33 млн. рублей цену 1 акции необходимо снизить до 600 рублей.

Эмиссия купонных пятилетних облигаций на сумму 250 млн. рублей. Номинал 1 облигации 10 тыс. рублей, курс 100, расходы по размещению составят 2,5% от фактической выручки. Для облигаций первого выпуска (75 млн. рублей) установлен годовой купон 18% (выплата 1 раз в год). По второму выпуску купонная ставка составит 21%. Предприятие уплачивает налог на прибыль по ставке 35%.

Плановые амортизационные отчисления составят 25 млн. рублей за год.

Данные по вариантам приведены в таблицах 1.1-1.3.

Для расчета WACC предприятие использует маржинальное взвешивание.

II. Решение

II.1. Расчет издержек (цены) отдельных источников капитала:

а) Цена заемного капитала (Kd)

Предприятие сможет разместить только 30% (75 млн. рублей) облигационного займа с купонной ставкой 18%. С учетом расходов по эмиссии (2,5%) выручка от продажи 1 облигации составит 9750 рублей (10000 * (1 - 0,025)). Следовательно, денежный поток от первого выпуска облигаций: 9750; -1800; -1800; -1800; -1800; -11800. Построим уравнение для нахождения IRR этого потока:

Решением данного уравнения является IRR = 18,814237%. Скорректировав это значение на эффект налогового щита (t = 35%), получим:

То есть, предприятие сможет привлечь заемный капитал в объеме 75 млн. рублей по средней цене 10,213%.

По остальным 175 млн. рублей займа предприятие должно выплачивать купон в размере 21%. Следовательно, денежный поток будет выглядеть следующим образом: 9750; -2100; -2100; -2100; -2100; -12100. IRR этого потока составит 21,8706%. Скорректировав это значение на ставку налогообложения, получим:

Таблица 1.1

Нераспределенная прибыль и эмиссия обыкновенных акций

|

№ Варианта |

Нераспределенная прибыль, млн. руб. |

Эмиссия обыкновенных акций |

|

|||||

|

Сумма эмиссии, млн. руб. |

Расходы на эмиссию, % |

Дивиденды на акцию, руб. |

Увеличение дивидендов в год, % |

Цена одной акции, руб. 1-ой эмиссии(50 % общей суммы) |

Цена одной акции, руб. 2-ой эмиссии(50 % общей суммы) |

|||

|

40 |

60 |

250 |

4,5 |

85 |

1,5 |

450 |

370 |

|

Таблица 1.2

Эмиссия привилегированных акций

|

№ Варианта |

Эмиссия привилегированных акций |

||||

|

Сумма эмиссии, млн. руб. |

Расходы на эмиссию, % |

Дивиденды на акцию, руб. |

Цена одной акции, руб., 1-ой эмиссии(40 % общей суммы) |

Цена одной акции, руб., 2-ой эмиссии(60 % общей суммы). |

|

|

40 |

55 |

3,5 |

110 |

650 |

600 |

Таблица 1.3

5-и летние облигации

|

№ Варианта |

5-и летние облигации |

|||

|

Сумма эмиссии, млн. руб. |

Расходы по размещению, % |

Годовой купон, % 1-ой эмиссии(30 % общей суммы) |

Годовой купон, % 2-ой эмиссии(70 % общей суммы) |

|

|

40 |

250 |

2,5 |

18 |

21 |

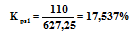

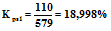

б) Цена капитала от эмиссии привилегированных акций (Kps)

Цена привилегированных акций при объеме их эмиссии до 22 млн. рублей составит 650 рублей за 1 акцию. С учетом расходов на эмиссию (3,5%) предприятие получит от продажи 1 акции 627,25 рублей (650 – 650 * 0,035). Так как дивиденд установлен в размере 110 рублей, находим:

Чтобы получить следующие 33 млн. рублей, предприятие должно снизить цену 1 акции до 600 рублей. Доход от продажи акции составит 579 рублей (600 – 600 * 0,035). Издержки по привлечению капитала составят:

в) Цена обыкновенного акционерного капитала (Kes)

Для нахождения цены обыкновенного акционерного капитала воспользуемся моделью Гордона. Для первой эмиссии (125млн. рублей) получаем:

Цена следующих 100 млн. рублей будет равна:

г) Цена нераспределенной прибыли (Kre)

Цена нераспределенной прибыли равна цене акционерного капитала без учета расходов на эмиссию. Из двух рассчитанных ранее цен Kes1 и Kes2 следует выбрать первую, так как она относится к тому выпуску акций, который последует сразу за использованием нераспределенной прибыли. Скорректировав ее на величину расходов по эмиссии, получим:

II.2. Определение структуры капитала и точек излома графика WACC:

а) Структура капитала

Предприятие использует маржинальное взвешивание, поэтому следует рассчитать удельные веса вновь привлекаемых источников ресурсов. Всего предприятие планирует получить 615 млн. рублей, в том числе: собственный капитал на сумму 310 млн. рублей (60 млн. рублей – нераспределенная прибыль и 250 млн. рублей – обыкновенные акции); привилегированный акционерный капитал на сумму 55 млн. рублей; заемный капитал на сумму 250 млн. рублей. Амортизационные отчисления (25 млн. рублей) на данном этапе расчетов не учитываются, так как их величина не влияет на среднюю цену капитала. Следовательно, маржинальная структура капитала характеризуется следующими данными:

доля собственного капитала (we) – 50,4% (310 / 615);

доля привилегированных акций (wps) – 8,94% (55 / 615);

доля заемного капитала (wd) – 40,65% (250 / 615).

б) Нахождение точек излома графика WACC

В точках излома (BPi) происходит увеличение средней цены капитала в результате замены менее дорогого источника более дорогим. Каждая такая точка будет находиться в конце интервала, на котором средняя цена капитала постоянна. Первый перелом графика WACC произойдет после того, как предприятие исчерпает нераспределенную прибыль и перейдет к внешнему финансированию за счет выпуска обыкновенных акций. Так как плановый объем нераспределенной прибыли равен 60 млн. рублей, а удельный вес собственного капитала (we) 50,4%, BP1 = 119,04 млн. рублей (60 / 0,504). Аналогичным образом найдем другие точки перелома, не указывая пока их порядковых номеров, так как на графике они будут отражены не по очередности их расчета, а по мере возрастания абсолютной величины:

- вторая эмиссия акций произойдет после того как предприятие израсходует 60 млн. рублей нераспределенной прибыли и 119,04 млн. рублей доходов от первой эмиссии. Общая сумма менее дорогого собственного капитала составит 179,04 млн. рублей (119,04 + 60). BP = 355,24 млн. рублей (179,04 / 0,504);

- вторая эмиссия привилегированных акций будет осуществлена по мере исчерпания капитала, полученного от первой эмиссии (22 млн. рублей). В общем объеме капитала удельный вес привилегированных акций составляет 8,94%, поэтому BP будет равна 246,08 млн. рублей (22 / 0,0894);

- выпуск облигаций с более высокой купонной ставкой (21%) последует за использованием 75 млн. рублей, полученных от первой эмиссии. Доля заемного капитала (wd) равна 40,65%, следовательно, BP составит 184,50 млн. рублей (75 / 0,4065).

Всего на графике будет четыре точки излома WACC. Упорядочив их по возрастанию абсолютной величины, получим:

BP1 = 119,04 млн. рублей;

BP2 = 184,5 млн. рублей;

BP3 = 246,08 млн. рублей;

BP4 = 355,24 млн. рублей.

II.3. Расчет предельных значений WACC:

Наличие четырех точек излома означает, что на графике WACC будет 5 горизонтальных отрезков: от 0 до 119,04, от 119,04 до 184,5, от 184,5 до 246,08, от 246,08 до 355,24, от 355,24 до 615 млн. рублей. Рассчитаем среднюю цену капитала для каждого из них..

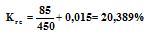

На первом интервале собственный капитал будет представлен в виде нераспределенной прибыли, цена которой равна 20,389%. Цена привилегированного акционерного капитала на этом интервале составит 17,537%, а цена заемного капитала – 12,22925%.

На втором интервале произойдет переход от использования нераспределенной прибыли к первой эмиссии обыкновенных акций. Собственный капитал теперь будет представлен акционерным капиталом, цена которого составит 21,279%. Остальные слагаемые средней цены остаются неизменными.

На третьем интервале предприятие исчерпает возможности финансирования за счет более дешевого заемного капитала и начнет выпускать облигации с более высокой купонной ставкой. Цена заемного капитала на этом этапе составит 14,215955%. Остальные элементы будут такими же, как и на втором интервале.

На четвертом интервале предприятие осуществит вторую эмиссию привилегированных акций, которая обойдется ему дороже, чем первая. Цена привлеченного таким образом капитала составит 18,998%. Цены собственного и заемного капитала не изменятся в сравнении с предыдущим интервалом.

На последнем, пятом интервале произойдет вторая эмиссия обыкновенных акций. В результате этого резко возрасте цена собственного капитала – до 25,555%. Цены остальных источников капитала останутся такими же, как и на четвертом этапе.

II.4. Построение графиков WACC:

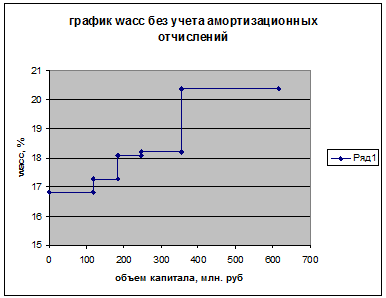

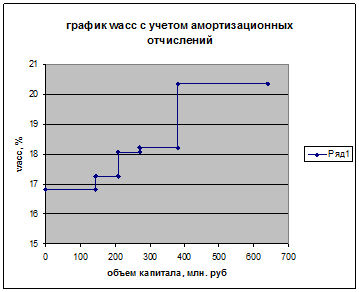

На рис. 1.1 представлен график WACC, построенный по данным предыдущих расчетов. На нем нашли отражение все 5 интервалов и 4 точки излома. Как хорошо видно на графике, наиболее резкий скачок цены капитала происходит в его правой части, при переходе предприятия к самому дорогому источнику финансирования – второй эмиссии обыкновенных акций – цена которого превышает 27%. Основанием для подобного решения может являться только наличие у предприятия инвестиционных проектов, ожидаемая доходность которых выше цены капитала, привлекаемого для финансирования этих проектов.

Чтобы отразить амортизацию на графике (рис. 1.2), нужно увеличить крайний левый горизонтальный интервал на величину, соответствующую сумме 25 млн. рублей. Одновременно на эту же самую величину сдвинется вправо весь график. Теперь общий бюджет капвложений составляет 640 млн. рублей, а объем ресурсов, доступных предприятию до первой эмиссии обыкновенных акций равен 144,04 млн. рублей. Следует отметить, что изменилось положение графика только относительно оси абсцисс. Координаты по оси ординат остались неизменными. Цена амортизации как источника капитала равна его средней цене и поэтому не может повлиять на изменение WACC.

Рисунок1.1. График WACC без учета амортизационных отчислений

На рис. 1.2. не отражены амортизационные отчисления в сумме 25 млн. рублей. Цена этого источника равна WACC1 (16,815053925%).

Рисунок 1.2. График WACC с учетом амортизационных отчислений

Обоснование инвестиционных решений

Само по себе определение цены капитала не является конечной задачей финансового менеджмента. Знание величины WACC позволяет обосновывать инвестиционные решения и формировать бюджет капитальных вложений. Любые инвестиции оправданы только в том случае, когда их ожидаемая доходность (с учетом риска), выше цены капитала, привлекаемого для финансирования этих инвестиций.

Для ответа на этот вопрос строится график инвестиционных возможностей предприятия, на котором планируемые суммы капиталовложений по отдельным проектам сопоставляются с уровнем ожидаемой доходности этих проектов. Предположим, предприятие располагает пятью инвестиционными проектами: А, Б, В, Г, Д. в табл. 1.4 приведены прогнозируемые денежные потоки по каждому из них.

Таблица 1.4

Прогнозируемые денежные потоки и ожидаемая доходность

инвестиционных проектов млн. руб.

|

Годы |

Проекты |

||||

|

А |

Б |

В |

Г |

Д |

|

|

0 |

-65 |

-150 |

-120 |

-160 |

-165 |

|

1 |

12 |

26 |

18 |

25 |

43 |

|

2 |

28 |

31 |

29 |

28 |

48 |

|

3 |

47 |

74 |

56 |

43 |

57 |

|

4 |

– |

83 |

82 |

66 |

54 |

|

5 |

– |

60 |

– |

73 |

46 |

|

6 |

– |

– |

– |

58 |

33 |

|

7 |

– |

– |

– |

42 |

– |

|

IRR, % |

13,09 |

20,04 |

15,42 |

19,51 |

18,19 |

Приоритетными для предприятия являются проекты с более высокой доходностью, поэтому они ранжируются по степени убывания IRR:

Б – 20,04%; Г – 19,51%; Д – 18,19%; В – 15,42%; А – 13,09%.

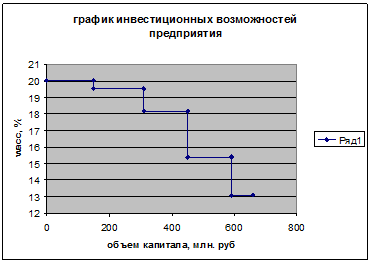

Нанеся полученные значения на диаграмму (рис. 1.3), получим график инвестиционных возможностей предприятия. По оси абсцисс графика показаны суммы инвестиций, необходимых для реализации проекта – отрицательные денежные потоки в нулевом периоде (см. табл. 1.4).

Рисунок 1.3. График инвестиционных возможностей

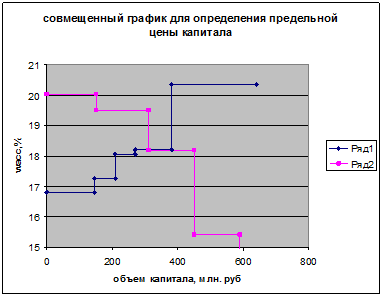

располагает инвестиционными проектами на общую сумму 660 млн. рублей. Для их реализации ему необходимо привлечь в планируемом году капитал на такую же сумму. Однако привлекаться должен только такой капитал, средняя цена которого (WACC) ниже ожидаемой доходности проектов. Предельные значения WACC были рассчитаны выше и представлены в графическом виде (рис.1.2.). Для отбора проектов, которые могут быть включены в бюджет капиталовложений, необходимо наложить график предельных значений WACC на график инвестиционных возможностей (рис. 1.4). Точка пересечения возрастающей кривой цены капитала с убывающей кривой инвестиционных возможностей будет соответствовать предельному уровню. WACC Привлечение капитала по более высокой цене не имеет смысла, так как финансируемые из этого капитала проекты не смогут обеспечить внутреннюю норму доходности. На рис. 1.4 точка пересечения двух графиков следующими координатами: по оси ординат 18,20182291%, по оси абсцисс 310 млн. рублей. Это означает, что максимально приемлемая для предприятия цена капитала составляет 18,20182291%.

Рисунок 2.4. Совмещенный график для определения предельной цены капитала

Суммарные инвестиции по проектам Б и Г составляют 310 млн. рублей (150 + 160), поэтому для их реализации не придется привлекать весь доступный капитал. Важно подчеркнуть, что полученное предельное значение WACC (18,20182291%) должно использоваться для дисконтирования денежных потоков по всем проектам, включенным в план капитальных вложений. Иными словами, предприятие должно использовать для дисконтирования цену привлечения последнего (предельного) рубля, обеспечивающего положительную NPV отобранных проектов.

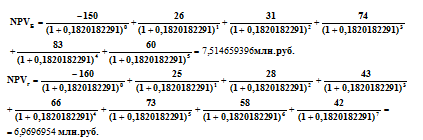

Рассчитаем чистую приведенную стоимость (NPV) проектов Б и Г. Для этого, продисконтируем денежные потоки по этим проектам, используя ставку 18,20182291%.

Оба этих проекта имеют положительную NPV, то есть их реализация обеспечит прирост капитала собственников предприятия.

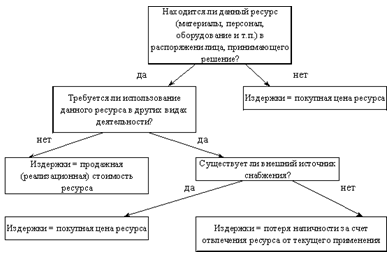

Задание № 2 Определение альтернативных издержек

Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном

Рассмотрим пример использования данной схемы рассуждений в ходе оценки величины альтернативных издержек. Предприятие получило заказ на реализацию партии изделий в количестве 5000 штук по цене (без НДС) 95 рублей за 1 шт. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса. Для его изготовления необходим единственный вид материала, запас которого в объеме 4,0 тн имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 75 руб за 1 кг (без учета НДС), однако в настоящее время она повысилась на 5%. На производство 1 изделия требуется расходовать 0,65 кг данного материала. Трудоемкость 1 изделия составляет 0,5 нормо-часа, часовая тарифная ставка основных рабочих, занятых на его производстве (с учетом социальных начислений) – 30 рублей. Для полного выполнения заказа в течение 12 дней необходимо привлечь на этот период 25 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 12 дней, 10 – использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 5 – отвлечено от других работ. Производительность труда и заработная плата у каждого из 25 рабочих будет одинакова. Общепроизводственные расходы предприятия составляют 100% к основной заработной плате основных производственных рабочих; общехозяйственные расходы – 50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5% от производственной себестоимости реализуемой продукции.

Данные по вариантам представлены в таблице 2.1

Таблица 2.1

Варианты по определению альтернативных издержек

|

Варианты |

Цена изделия без НДС, руб. |

Цена материала без НДС, руб. |

Запас материала на складе, тн. |

Расход материала на одно изделие, кг. |

Трудозатраты на одно изделие, норма часа |

Часовая тарифная ставка основных рабочих, руб. |

Срок выполнения заказа, днях |

|

40 |

95 |

75 |

4,0 |

0,65 |

0,5 |

30 |

12 |

Располагая такими данными, плановый отдел предприятия составил следующую калькуляцию полной плановой себестоимости изделий (табл. 2.2).

Таблица 2.1.

Плановая калькуляция полной себестоимости 1 изделия, руб

|

Статьи затрат |

Расчет |

Сумма |

|

1. Основные материалы |

0,65 * 75 |

48,75 |

|

2. Основная заработная плата (с начислениями) |

0,5 * 25 |

12,5 |

|

3. Общепроизводственные расходы |

12,5 * 100% |

12,5 |

|

4. Общехозяйственные расходы |

12,5 * 50% |

6,25 |

|

Производственная себестоимость 1 изделия |

|

80 |

|

5. Внепроизводственные (коммерческие) расходы |

80 * 5% |

4 |

|

Полная себестоимстоь 1 изделия |

|

84 |

Из расчета следует, что на каждом изделии предприятие будет терять 4 рубля (84 – 80), что в расчете на весь выпуск составит 20 тыс. рублей ( * 5000) убытка. Очевидно, что предприятию не следует соглашаться на выполнение заказа, приносящего ему убытки. Однако, рассчитав альтернативные издержки по данному заказу, директор мог бы получить иной результат. Прежде всего, необходимо изучить дополнительные исходные данные: рабочим за время простоя предприятие начисляет заработную плату из расчета 30 рублей в день. 5 человек, которых планируется отвлечь от выполняемых ими работ, получают по 125 рублей в день. Перевод их на другую работу на 12 дней будет означать для предприятия потерю дохода в сумме 35 тыс. рублей, вследствие снижения выпуска изготавливаемой ими продукции. В связи с выполнением нового заказа возрастут не все косвенные расходы предприятия, а только их переменная часть, которая рассчитывается по следующим ставкам: производственные накладные расходы – 12,5 рублей на каждый дополнительный нормо-час объема работ; переменные коммерческие расходы – 4 рубля на каждое дополнительное проданное изделие. С учетом этих условий расчет альтернативных издержек будет иметь следующий вид:

Расчет материальных затрат. На момент принятие решения предприятие располагало необходимым количеством материалов, которые оно не собиралось использовать по другому назначению. Решение о выполнении заказа не могло повлиять на их стоимость, поэтому фактические затраты на закупку уже имеющихся материалов приниматься в расчет не должны. Предприятие планирует возобновить данный запас по более высокой цене 78,75 рубля за 1 кг (75 + 0,05 * 75), поэтому альтернативные издержки на закупку такого же количества материалов составят 315 тыс. рублей (78,75 * 4000). Данные расходы связаны с внутренним перераспределением ресурсов, они не вытекают непосредственно из решения о выпуске новых изделий, так как материалы уже имелись на складе предприятия, поэтому их следует отнести к внутренним альтернативным издержкам.

Расчет расхода заработной платы. Полностью обусловлена данным решением заработная плата 10 вновь привлекаемых временных рабочих. Исходя из 8-часового рабочего дня сумма оплаты их труда за 12 дней работы составит 28,8 тыс. рублей (10 чел * 8 час * 12 дн * 30 руб). Незагруженные штатные рабочие в настоящее время получают повременную оплату труда из расчета 30 рублей в день. Поэтому альтернативные издержки по их заработной плате составят 25,2 тыс. рублей (10 чел * 8 час * 12 дн * 30 руб – 10 чел * 12 дн * 30 руб). Отвлечение от выполняемой работы еще 5 штатных работников повлечет за собой потерю доходов предприятия на 35 тыс. рублей, эта сумма должна быть учтена в составе альтернативных издержек. На прежней работе оплата их труда составляла 125 рублей в день, следовательно общая сумма издержек по их заработной плате составит 41900 рублей (5 чел * 8 час * 12 дн * 30 руб –5 чел. * 12 дн * 125 руб + 35000 руб). Всего альтернативные издержки предприятия по оплате труда будут равны 95900 рублей. Из них дополнительные денежные оттоки, обусловленные рассматриваемым решением (внешние издержки) составят 72 тыс. рублей (25 чел * 8 час * 12дн * 30 руб); потери, связанные с отвлечением ресурсов (внутренние издержки) составят 23 тыс. 900 рублей (35000 руб – 10 чел * 12 дн * 30 руб – 5 чел * 12 дн * 125 руб).

Расчет накладных и коммерческих расходов. Трудоемкость дополнительного выпуска 5000 изделий составит 2500 нормо-часов (5000 * 0,5). Следовательно, увеличение переменных накладных производственных расходов будет равно 31,25 тыс. рублей (2500 * 12,5). Прирост переменных коммерческих расходов составит 20 тыс. рублей (5000 * 4). Данные расходы обусловлены принимаемым решением, поэтому они являются внешними альтернативными издержками. Постоянные косвенные расходы останутся неизменными в любом случае, поэтому они не должны участвовать в расчете альтернативных издержек по данному решению.

Обобщая выполненные расчеты, построим таблицу 2.3

Таблица 2.3

Расчет альтернативных издержек тыс. руб.

|

Статьи расхода |

Альтернативные издержки |

|||||

|

внешние |

внутренние |

всего |

||||

|

1. Прямые материалы |

|

315 |

315 |

|||

|

2. Прямая заработная плата |

72 |

23,9 |

95,9 |

|||

|

3. Переменные производственные накладные расходы |

31,25 |

|

31,25 |

|||

|

4. Переменные коммерческие расходы |

20 |

|

20 |

|||

|

Итого альтернативные издержки |

123,25 |

338,9 |

462,15 |

|||

|

Итого альтернативные издержки |

123,25 |

338,9 |

462,15 |

|||

Таким образом, суммарные альтернативные издержки составят 462,15 тыс. рублей, что ниже стоимости реализации 5000 изделий (475 тыс. рублей) на 12,85 тыс. рублей. Получается, что предприятию выгодно согласиться на выполнение заказа, так как полученная выручка не только покроет все связанные с ним затраты, но и обеспечит вклад на покрытие своих постоянных расходов в сумме 12,85 тыс. рублей.

Возникает вопрос: а как же быть с остальными постоянными расходами всего предприятия, ведь их сумма значительно выше 12,85 тыс. рублей? На него можно ответить другим вопросом: а почему только один производственный заказ должен покрывать все постоянные расходы предприятия? Планируя свою деятельность, оно должно сформировать такой портфель заказов, чтобы их совокупность покрыла все постоянные издержки и обеспечила получение прибыли. Если же этого достичь не удается, то необходимо сокращать постоянные расходы, которые не имеют прямого отношения к производственно-коммерческой деятельности предприятия. Оно не может позволить себе роскошь вкладывать свои финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи. Может быть придется сократить расходы на НИОКР, не приносящие экономического эффекта, а может быть (и это более реально) директору следует пересесть на более скромный автомобиль, получить права и отказаться от услуг личного водителя. В любом случае речь идет о качественно других решениях, не имеющих ничего общего с принятием решения о выполнении конкретного заказа. Если у предприятия есть выбор, то, безусловно, следует предпочесть более выгодный вариант, обеспечивающий максимальное покрытие постоянных расходов. Но отсутствие выбора не может служить причиной для отказа от производства изделий, цена на которые выше их альтернативных издержек.

Отказываясь от производства изделий, полностью покрывающих свои альтернативные издержки, в надежде на получение более выгодных заказов, окупающих полную себестоимость каждого изделия, предприятие упускает из рук синицу (реальные денежные притоки), гонясь за журавлем (предполагаемыми более высокими денежными притоками в будущем, существующими, возможно, лишь в фантазиях менеджеров). Такое поведение противопоказано как финансовому менеджеру, так и любому бизнесмену. Владельцы предприятий (инвесторы) оплачивают своим менеджерам единственную услугу – реальный прирост вложенного капитала. Менеджер не должен отказываться от возможности обеспечить хотя бы минимальное увеличение капитала, если у него нет реальной альтернативной возможности более выгодного использования активов.

Задание № 3 Определение целесообразности инвестиционных вложений

Фирма решила организовать производство пластмассовых строительных оболочек. Проект участка по их изготовлению предусматривает выполнение строительно-монтажных работ (строительство производственных площадей, приобретение и установка технологического оборудования) в течении трёх лет. Эксплуатация участка и изготовление оболочек рассчитаны на 11 лет. Начало функционирования участка планируется осуществить сразу же после окончания строительно-монтажных работ. Остальные исходные данные приводятся в таблице 3.1

Таблица №3.1

|

Год |

Капитальные вложения |

Объём производства |

Цена за единицу |

Постоянные затраты (без амортизации) |

Переменные затраты |

Налоги |

Ликвидационная стоим. |

|

0-й |

1 |

|

|

|

|

|

|

|

1-й |

1,8 |

|

|

|

|

|

|

|

2-й |

2,3 |

|

|

|

|

|

|

|

3-й |

1,9 |

|

|

|

|

|

|

|

4-й |

|

1 |

1 |

1 |

1 |

1 |

|

|

5-й |

|

1,08 |

1,06 |

1,03 |

1,05 |

1,18 |

|

|

6-й |

|

1,15 |

1,11 |

1,05 |

1,08 |

1,36 |

|

|

7-й |

|

1,21 |

1,15 |

1,07 |

1,12 |

1,5 |

|

|

8-й |

|

1,26 |

1,20 |

1,09 |

1,17 |

1,74 |

|

|

9-й |

|

1,30 |

1,24 |

1,11 |

1,19 |

2,0 |

|

|

10-й |

|

1,33 |

1,27 |

1,12 |

1,22 |

2,2 |

|

|

11-й |

|

1,35 |

1,29 |

1,14 |

1,24 |

2,3 |

|

|

12-й |

|

1,36 |

1,30 |

1,15 |

1,27 |

2,3 |

|

|

13-й |

|

1,1 |

1,33 |

1,16 |

1,29 |

1,8 |

|

|

14-й |

|

0,8 |

1,35 |

1,18 |

1,32 |

1,05 |

1 |

Значения капитальных вложений (К), объёма производства (Nnp), цены (Ц), постоянных затрат (Cn), налогов (Н), величины ликвидационной стоимости (L) и нормы дисконтирования (qн) для контрольной работы каждого студента приведены в таблице 3.2.

Определить показатели внутренней нормы доходности, чистого приведённого дохода, рентабельности инвестиций, срока окупаемости инвестиций и объекта. Установить экономическую целесообразность организации производства пластмассовых строительных оболочек.

В процессе строительно-монтажных работ предприятие воспользовалось для их инвестирования кредитом коммерческого банка, (инвестирование проекта будет осуществляться из расчёта 60% из кредитных средств и 40% за счёт собственных средств). По условиям договора между банком и предпринимателем возврат кредита будет осуществляться в течении 4-х лет следующими долями (%): 1-й год - 30, 2-й год - 25, 3-ий- 25, 4-й - 20. За пользование кредитом предприниматель должен платить банку за 1-й год 22% используемой в течении года суммы, за 2-ой -26%, за 3-й - 32% и за 4-ый - 35%.

Установить, как изменится эффективность проекта при использовании предприятием кредита коммерческого банка. Сделать вывод о влиянии кредита на эффективность инвестиций.

Таблица № 3.2

Варианты 3-ьей контрольной работы

|

№ варианта |

К, млн. руб. |

Nпр., млн. руб. |

Ц руб./м2 |

Спос., млн. руб./год |

Сп, руб./м2 |

Н, млн. руб. /год. |

L% от общей стоимости |

qн в долях от 1 |

||||

|

40 |

8,55 |

15,6 |

7,09 |

35,7 |

2,28 |

17,1 |

10,0 |

0,24 |

||||

Для выявления эффективности инвестиций реализации проекта выполняются следующие расчётные операции.

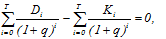

- Определяется показатель внутренней нормы доходности:

где

Di - доход предприятия в i-м году жизненного цикла;

Кi - капиталовложения в объект в i - ом году;

T - жизненный цикл объекта от начала строительства до конца его эксплуатации в годах;

q - показатель внутренней нормы доходности, в долях от единицы.

Доход предприятия на i-м году жизненного цикла объекта определяется по формуле:

где

Nnpi - объём производства в i-м году;

Цi - цена единицы продукции в i-м году;

Сni - переменные затраты на единицу продукции в i-м году;

Спосi - постоянные затраты в i-м году;

Li - величина ликвидационной стоимости в i-м году.

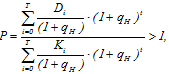

2. Определяется показатель чистого приведенного дохода по формуле:

где

qn - норма дисконтирования затрат к началу строительства объекта;

Ч - приведённый чистый доход.

- Показатель рентабельности инвестиций определяется следующим образом:

4. Далее вычисляется показатель срока окупаемости инвестиций. Полный срок окупаемости инвестиций определяется из условия равенства балансовой стоимости объекта и полученного на этот срок дохода:

где

tок - срок окупаемости инвестиций.

Срок окупаемости действующего объекта вычисляется по формуле:

где

t - срок окупаемости объекта;

- период времени от начала вложений до начала эксплуатации объекта.

а) Решение задания без учёта кредита

Приступая к решению задания, необходимо, прежде всего трансформировать исходные данные, выраженные через индексы, в абсолютные цифры. Такая расчётная операция для рассматриваемого варианта произведена, а её результаты на начало соответствующего года представлены в таблице 3.3.

Заполнение исходно-информационной части таблицы (первые семь столбцов) производится путём умножения индекса показателя на его величину при единичном индексе. Например, при определении капитальных вложений для первого года необходимо индекс показателя (1,8) умножить на 8550. Результат (15390) представляется в первой строке 2-го столбца. Затем требуется определить цену товара для 7-ой строки. Индекс цены для соответствующей строки умножается на показатель для единичного индекса (1.11*7,09=7,8699). Аналогичным образом заполняются все клетки первых 7-и столбцов.

Три последних столбца рассчитываются по соответствующим формулам. При этом два первых столбца - это промежуточная информация, которая используется для определения чистой прибыли (последний столбец). Именно эта информация совместно с данными о величине капитальных вложений по годам инвестиционного периода (2-й столбец) и будет использоваться для расчёта всех необходимых показателей предпринимательского проекта.

Как определяются показатели последних трёх столбцов, покажем на примере 5-й строки.

Первый показатель - себестоимость единицы продукции (С):

С=Сn+Спос:N=2,28+35,7:15,6=4,568руб./м2.

Второй показатель - балансовая прибыль предприятия (Пб):

Пб=N*(Ц-С)=15600*(7,09-4,568)=39,34млн./год.

Третий показатель - чистая прибыль (D)

D=Пб - Н = 39340 - 17100 = 22240тыс./руб.

Полученные результаты, необходимые для дальнейших расчётов, сведём в таблицу 3.4 , характеризующую затраты и результаты предпринимательского инвестиционного проекта без кредита (тыс. руб.).

Таблица № 3.3

|

Год |

Капитальные вложения млн. руб. |

Объём производства млн. м2/год |

Цена руб./м2 |

Пост. затраты млн. руб./м2 |

Перем. затраты руб./м2 |

Налоги млн. руб. /год |

С, руб. на м2 |

Пб, млн руб. /год |

D млн. руб. /год |

|

0-й |

8,55 |

|

|

|

|

|

|

|

|

|

1-й |

15,39 |

|

|

|

|

|

|

|

|

|

2-й |

19,665 |

|

|

|

|

|

|

|

|

|

3-й |

16,245 |

|

|

|

|

|

|

|

|

|

4-й |

|

|

|

|

|

|

|

|

|

|

5-й |

|

15,6 |

7,09 |

35,7 |

2,28 |

17,1 |

4,568 |

39,34 |

22,24 |

|

6-й |

|

16,848 |

7,5154 |

36,771 |

2,394 |

20,178 |

4,576 |

49,52 |

29,342 |

|

7-й |

|

17,94 |

7,8699 |

37,485 |

2,4624 |

23,256 |

4,551 |

59,54 |

36,284 |

|

8-й |

|

18,876 |

8,1535 |

38,199 |

2,5536 |

25,65 |

4,577 |

67,51 |

41,86 |

|

9-й |

|

19,656 |

8,508 |

38,913 |

2,6676 |

29,754 |

4,647 |

75,89 |

46,136 |

|

10-й |

|

20,28 |

8,7916 |

39,627 |

2,7132 |

34,2 |

4,667 |

83,64 |

39,44 |

|

11-й |

|

20,748 |

9,0043 |

39,984 |

2,7816 |

37,62 |

4,708 |

89,94 |

52,32 |

|

12-й |

|

21,06 |

9,1461 |

40,698 |

2,8272 |

39,33 |

4,759 |

92,39 |

53,06 |

|

13-й |

|

21,216 |

9,217 |

41,055 |

2,8956 |

39,33 |

4,830 |

93,07 |

53,74 |

|

14-й |

|

17,16 |

9,4297 |

41,412 |

2,9412 |

30,78 |

5,354 |

69,93 |

39,15 |

|

15-й |

|

12,48 |

9,5715 |

42,126 |

3,0096 |

17,955 |

6,385 |

39,76 |

21,805 |

|

|

|

|

|

|

|

|

|

|

|

- Определим показатель внутренней нормы доходности.

Его расчёт строится на основе равенства инвестиционных вложений и чистой прибыли, которые приводятся к нулевому моменту времени дисконтированием по уравнению (22). Результат q=0,29593. При такой норме суммарный доход и суммарные инвестиционные вложения, приведённые к началу инвестиционного проекта, будут равны и составят 39598 тыс. рублей.

Таблица № 3.4

|

Инвестиционные вложения |

Год |

Чистая прибыль |

|

8550 |

0-й |

|

|

15390 |

1-й |

|

|

19665 |

2-й |

|

|

16245 |

3-й |

|

|

|

4-й |

|

|

|

5-й |

22240 |

|

|

6-й |

29342 |

|

|

7-й |

36284 |

|

|

8-й |

41860 |

|

|

9-й |

46136 |

|

|

10-й |

39440 |

|

|

11-й |

52320 |

|

|

12-й |

53060 |

|

|

13-й |

53740 |

|

|

14-й |

39150 |

|

|

15-й |

21805 |

2. Определим показатель чистого приведённого дохода (Ч) по формуле (3.3). Ч=15164,74 тыс. руб.

При этом чистый суммарный приведённый доход – 57435,74 тыс. руб. Суммарные приведённые инвестиции - 42271 тыс. руб.

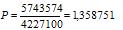

- Определим показатель рентабельности инвестиций по формуле (3.4):

Это значит, что проект при своей реализации позволит полностью вернуть все инвестиционные средства и плюс к этому получить доход 35,8751% всей инвестированной суммы.

- Определим срок окупаемости инвестиций и реализуемого объекта.

Срок окупаемости определим по формуле (3.5). Он составит 7,273835 года.

Срок окупаемости самого объекта в соответствии с уравнением (3.6) будет – 3,273835 года.

Таким образом, все необходимые показатели инвестиционного проекта определены, и можно сделать вывод о целесообразности его реализации, так как важнейшие его параметры эффективности (внутренняя форма доходности, чистый приведённый доход рентабельность инвестиций и срок окупаемости) значительно лучше нормативных значений.

Б) Решение задания №6 с учётом кредита

Решение поставленной задачи начинается с определения фактических вложений в реализацию проекта, с учётом погашения кредитованных средств в соответствии с договором между предпринимателем и банком. Результаты расчёта сведены в таблицу 3.5.

Методика заполнения этой таблицы.

Цифры 2-го столбца представляют собой величину инвестиционных вложений в проект согласно условиям задачи.

Цифры 3-го столбца - это собственные вложения предприятия в проект (40% требуемых инвестиций), 4-й столбец - инвестиции за счёт кредита коммерческого банка (60% требуемых инвестиций).

В пятом столбце представлены суммы, характеризующие погашение кредита по годам по условиям договора, соответственно (30%, 25%, 25% и 20%). Вся кредитная сумма 5130 тыс. руб. будет возвращена банку порциями в течение трёх лет (1539+1282,5+ 1282,5+ 1026= 5130).

Аналогично рассчитываются и заполняются 2, 3 и 4-я графы общего массива 5-го столбца. В 6 столбце проставлены суммы строк 5-го столбца.

Таблица № 3.5

|

год |

Инвестиции в проект, тыс. руб. |

Соб. плат. в проект, тыс. руб. |

Кредит банка, тыс. руб. |

Погашение кредита по годам, тыс. руб. |

Погашение кредита в целом |

Платежи пред., тыс. руб. |

||||

|

|

|

|

|

5130 |

9234 |

11793 |

9747 |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||

|

0-й |

8550 |

3420 |

5130 |

- |

- |

- |

- |

0 |

3420 |

|

|

1-й |

15390 |

6156 |

9234 |

1539 |

- |

- |

- |

1539 |

7695 |

|

|

2-й |

19665 |

7872 |

11793 |

1282,5 |

2770,2 |

- |

- |

4052,7 |

11924,7 |

|

|

3-й |

16245 |

6498 |

9747 |

1282,5 |

2308,5 |

3537,9 |

- |

7128,9 |

13626,9 |

|

|

4-й |

|

|

|

1026 |

2308,5 |

2948,25 |

2924,1 |

9206,85 |

9206,85 |

|

|

5-й |

|

|

|

- |

1846,8 |

2948,25 |

2436,75 |

7231,8 |

7231,8 |

|

|

6-й |

|

|

|

- |

- |

2358,6 |

2436,75 |

4795,35 |

4795,35 |

|

|

7-й |

|

|

|

- |

- |

- |

1949,4 |

1949,4 |

1949,4 |

|

В 6-м столбце проставлены суммы строк 5-го столбца.

Последний столбец заполняется путём суммирования цифр 3-го и 6-го столбцов сумма цифр 2-го столбца точно равна сумме 7-го столбца и составляет 59850 руб.

Платежи за пользование кредитными ресурсами установлены договором. В соответствии с ним предприниматель платит банку за первый год использования кредита 22% всей суммы, во второй и последующие годы - по 26, 32 и 35% остаточной кредитной суммы. Результаты расчёта представлены в таблице 3.6.

Таблица № 3.6

|

Год |

Расчёт платежей за кредит с остаточной суммы от заёмной величины, тыс. руб. * на проценты |

Значение платёжных сумм за кредит, тыс. рублей |

Плата, тыс. руб. |

|||

|

1 |

2 |

3 |

4 |

|||

|

|

5130 |

9234 |

11793 |

9747 |

|

|

|

1-й |

5130*22% |

|

|

|

1128,6 |

1128,6 |

|

2-й |

3591*26% |

9234*22% |

|

|

933,66+2031,48 |

2965,14 |

|

3-й |

2308,5*32% |

6463,8*26% |

11793*22% |

|

738,72+1680,588+2596,46 |

5013,768 |

|

4-й |

1026*35% |

4155,3*32% |

8255,1 *26% |

9747*22% |

359,1+1329,696+2146,326+2144,34 |

5979,462 |

|

5-й |

|

1846,8*35% |

5306,85 *32% |

6822,9*26% |

646,38+1698,192+1773,954 |

4118,526 |

|

6-й |

|

|

2358,6*35% |

4386,15*32% |

825,51+1403,568 |

2229,078 |

|

7-й |

|

|

|

1949,4*35% |

682,29 |

682,29 |

Все цифры по строкам суммируются, и результаты проставляются в 4-м столбце таблицы. Это итоговый результат платежей процентов за используемый банковский кредит с разбивкой по годам. На величину этих сумм доход предпринимателя будет сокращаться, а для банка, наоборот, возрастать.

Для определения показателя внутренней нормы доходности для банка необходимо решить уравнение:

Определение эффективности предоставления кредита для банка представлено в таблице 3.7.

Таблица 3.7

|

Величина кредитуемых денежных средств, тыс. руб. |

год |

Возврат кредита + проценты за кредит, тыс. руб. |

|

5130 |

0-й |

|

|

9234 |

1-й |

2667,6(1539+1128,6) |

|

11793 |

2-й |

7017,84(4052,7+2965,14) |

|

9747 |

3-й |

12142,668 (7128,9+5013,768) |

|

|

4-й |

15186,312 (9206,85+5979,462) |

|

|

5-й |

11350,326 (7231,8+4118,526) |

|

|

6-й |

7024,428 (4795,35+2229,078) |

|

|

7-й |

2631,69 (1949,4+682,29) |

|

Итого 35904 |

|

Итого 58020,864 |

В результате решения q = 0,253.

Определение внутренней нормы доходности предпринимательского проекта с учётом кредита, представлено в таблице 3.8.

Таблица 3.8

|

Затраты предприятия |

Год |

Прибыль предприятия |

|

8550-5130=3420 |

0-й |

|

|

15390-9234+2667,6=8823,6 |

1-й |

|

|

19665-11793+7017,84=14889,84 |

2-й |

|

|

16245-9747+12142,668=18640,668 |

3-й |

|

|

15186,312 |

4-й |

|

|

|

5-й |

22240-11350,326=10889,674 |

|

|

6-й |

29342-7024,428=22317,572 |

|

|

7-й |

36284-2631,69=33652,31 |

|

|

8-й |

41860 |

|

|

9-й |

46136 |

|

|

10-й |

39440 |

|

|

11-й |

52320 |

|

|

12-й |

53060 |

|

|

13-й |

53740 |

|

|

14-й |

39150 |

|

|

15-й |

21805 |

В результате решения q = 0,305041

Эффективность реализации проекта с кредитом оказалась выше, чем без кредита.

Чтобы полностью ознакомиться с решением задач, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная работа по ТФМ (решение задач)

- Контрольная работа по Теории финансового менеджмента

- Задачи с решением онлайн по теории финансового менеджмента

- Контрольная работа по Теории финансового менеджмента

- Решение задач онлайн по теории финансового менеджмента

- Расчет средней цены капитала (WACC) Вариант 36

- Задачи по теории финансового менеджмента бесплатно

- Расчетная часть в Excele по Теории финансового менеджмента Вариант 3

- Аудиторная работа по Теории финансового менеджмента

- Задачи с решением по теории финансового менеджмента (excel)

- Контрольная работа по Теории финансового менеджмента (задачи с решением)

- Решение задач по Теории финансового менеджмента

- Контрольная работа по ТФМ Вариант №3

- Расчетная часть по Теории финансового менеджмента Вариант 26

- Контрольная работа по Теории финансового менеджмента (решение задач)

- Контрольная работа по ТФМ

- Аудиторная работа по ТФМ (решение задач)