Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Функции в системе менеджмента, их значение для реализации поставленных целей

![Функции в системе менеджмента, их значение для реализации поставленных целей [20.02.09]](/files/works_screen/33/87.png)

Тема: Функции в системе менеджмента, их значение для реализации поставленных целей

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 27.03K | Скачано: 446 | Добавлен 20.02.09 в 19:44 | Рейтинг: +10 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Калуга 2008

Содержание

1. Функции в системе менеджмента и их значение для реализации поставленных целей 4

1.1. Планирование 4

1.2. Организация 6

1.3. Мотивация 8

1.4. Контроль и учет 9

1.5. Координация (регулирование) 11

2. Практическая часть 12

3. Список используемой литературы 20

1. Функции в системе менеджмента и их значение для реализации поставленных целей

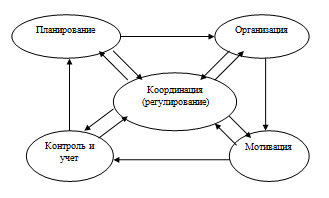

Цели и задачи менеджмента и менеджеров являются отправным моментом для определения объема и направления управленческих работ, которые обеспечивают их достижения. Речь идет о функциях менеджмента, которые являются составными частями любого процесса управления вне зависимости от особенностей (размера, назначения, формы собственности и т.д.) той или иной организации. Поэтому их называют общими и в их составе выделяют планирование, организацию, координацию (регулирование), контроль, учет и мотивацию. Взаимосвязь между ними может быть представлена круговой диаграммой, показывающей содержание любого процесса управления (рис. 1).

Рис.1 Взаимосвязь функций менеджмента

Стрелки на диаграмме показывают, что движение от стадии планирования к контролю и учету возможно лишь путем выполнения работ, связанных с организацией процесса и мотивированием работающих. В центре диаграммы находится функция координации (регулирования), обеспечивающая согласование и взаимодействие всех остальных.

1.1. Планирование

Планирование – это стадия процесса управления, на которой определяются цели деятельности, необходимые для этого средства, а также разрабатываются методы, наиболее эффективные в конкретных условиях.

Планирование как функция управления имеет сложную структуру, и реализуются через свои подфункции: прогнозирование, моделирование и программирование.

Прогнозирование – это метод научно обоснованного предвидения возможных направлений будущего развития организации, рассматриваемой в тесном взаимодействии с окружающей ее средой. Прогнозы носят вероятностный характер, однако, если прогнозирование выполнено качественно, результатом станет прогноз будущего, который вполне можно использовать как основу планирования. Таким образом, прогнозирование составляет первую ступень планирования. Оно призвано обеспечить решение следующих задач:

- научное предвидение будущее на основе выявления тенденций и закономерностей развития;

- определение динамики экономических явлений;

- составление прогнозов, показывающих возможные направления будущего развития организации;

- определение в перспективе конечного состояния системы, ее переходных состояний, а также ее поведения в различных ситуациях на пути к заданному оптимальному режиму функционирования.

Важнейшее условие прогнозирования – моделирование различных ситуаций и состояний системы в течение планируемого периода.

Задача программирования – третьей подфункции планирования, - исходя из реальных условий функционирования системы запрограммировать ее перевод в новое заданное состояние. Сюда входит разработка алгоритма функционирования системы, определение требующихся ресурсов, выбор научных средств и методов управления.

Планирование как функция управления представляет собой процесс определения целей и путей их достижения. Оно охватывает различные уровни той или иной организации и во времени носит долгосрочный, среднесрочный, краткосрочный и оперативный характер.

В ходе долгосрочного планирования (15-20 лет) определяются общие фирмы и стратегия. Основная задача среднесрочного планирования (обычно 5 лет) – выбор средств для выполнения намеченных целей. В этих планах определяется общая кадровая политика, общая производственная стратегия, общая финансовая политика, общая маркетинговая структура. И оперативное планирование продолжительностью от 1 до 3 месяцев.

Краткосрочное (или текущее) планирование (обычно на год) с детализацией по кварталам и месяцам имеет несколько форм. Одной из его форм является процесс разбивки среднесрочных планов на краткосрочные, с более детализированными отрезками. При этом, обычно на год, составляются, производственный план, финансовый план, план по маркетингу.

Другой формой текущего планирования является разработка политики и механизмов регулирования в случае возникновения возможных ситуаций в будущем. Так, необходимо уже заранее определить возможную политику компании в случае возникновения забастовки.

Третьей формой текущего планирования является бюджетное планирование. Бюджет представляет собой финансовый план, который служит руководством и средством контроля над будущими операциями.

1.2. Организация

Она состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями организации, определение порядка и условии ее функционирования. Это - процесс объединения людей и средств для достижения поставленных организацией целей:

- определения рациональных форм разделения;

- распределения работы среди работников, групп работников и подразделений;

- разработки структуры органов управления;

- регламентации функций, подфункций, работ, операций;

- установления прав и обязанностей органов управления и должностных лиц;

- подбора и расстановки кадров.

Функцию организации можно рассматривать в двух аспектах: во-первых, как процесс создания системы, во-вторых, как процесс ее совершенствования, упорядочения.

Организация работ – это функция, которую должны осуществлять все руководители – независимо от их ранга. Однако, хотя смысл этой концепции состоит в делегировании прав и обязанностей для разделения труда по горизонтали и вертикали, решение о выборе структуры организации в целом почти всегда принимается руководством высшего звена. При этом задача менеджеров состоит в том, чтобы выбрать такую организационную структуру, которая лучше всего отвечает целям и задачам организации, позволяет ей эффективно взаимодействовать с внешней средой, продуктивно распределяет и направляет усилия своих сотрудников.

Процесс организации формирует подразделения исходя из размера предприятия, ее целей, технологии и персонала. Структура организации не может оставаться неизменной, потому что меняется как внешнее, так и внутренне ее окружение.

Существует ряд принципов, которыми следует руководствоваться в процессе выполнения функций организации:

- определение и детализация целей фирмы, которые были выявлены в ходе планирования;

- определение видов деятельности по достижению этих целей;

- поручение различных задач индивидуумам и объединение их в управляемые рабочие группы или подразделения;

- координация различных видов деятельности, порученных каждой группе, посредством установления рабочих взаимоотношений, включая четкое определение того, кто осуществляет руководство, то есть каждый член группы должен знать, что он должен сделать, сроки выполнения работы и кто им руководит;

- единство цели - работает ли каждый член организации на общую цель, то есть никто не должен работать против целей организации;

- размах контроля или размах менеджмента - отвечает ли каждый менеджер в группе за управляемое им число работников.

Так, высшие руководители управляют не более чем десятью подчиненными, тогда как руководители низшего уровня управления могут руководить гораздо большим числом сотрудников. В связи с этим можно выделить два важных фактора, определяющих нормы управляемости (количество сотрудников, которыми может управлять один менеджер), - это время и частота. То есть, сколько времени нужно менеджеру проводить с каждым сотрудником и как часто.

1.3. Мотивация

Мотивация - это процесс побуждения людей, работающих в организации к эффективному труду для выполнения целей, поставленных в планах.

Для этого осуществляется их экономическое и моральное стимулирование, обогащается само содержание труда и создаются условия для проявления творческого потенциала работников и их саморазвития.

Стимулы – блага, нужные человеку для удовлетворения потребностей.

Человек, получивший в процессе обучения и повышения квалификации, накопления производственного опыта знания и навыки, хочет применить свое умение в труде. И чем больше ему это удается, тем больше степень удовлетворенности, а соответственно и степень выраженности мотивов. В данном случае сотрудник считает цель организации своими целями.

Мотив – внутренний психологический побудитель.

В связи с тем, что существуют различные пути мотивации, менеджер должен:

а) во-первых, установить набор критериев (принципов), которые наиболее сильно влияют на поведение сотрудника. Данные критерии, сведенные воедино, формируют личную философию, которая представляет собой основополагающее поведение. Разработав личную философию, менеджеры могут создать такую рабочую среду окружения, которая будет способствовать мотивации сотрудников. Данная окружающая среда, или организационный климат, окажет существенное влияние на отношение к делу работников, воздействует на сотрудников, которые значительно легче и менее болезненно воспринимают правила и регламент организации;

б) во-вторых, создать атмосферу, благоприятную для мотивации рабочих;

в) в-третьих, активно общаться со своими сотрудниками, поскольку, для того, чтобы работник был полностью мотивирован и работал с полной отдачей, он должен четко представлять себе и понимать, чего от него ждут. Это важно не только потому, что сотрудники знают об ожиданиях своих менеджеров, но им нужно говорить и о том, как они выполняют свою работу. Прямое общение с руководителем свидетельствует о его доступности в одинаковой мере для всех работников.

Таким образом, выделяют следующие методы мотивации:

1) материальные (экономические) – зарплата, премии;

2) моральные (психологические) – почетные звания, уважение, положительное выделение.

1.4. Контроль и учет

Контроль – это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. Поэтому главные инструменты выполнения этой функции – это наблюдение, проверка всех сторон деятельности, учет и анализ.

Контроль позволяет видеть всю действительную картину состояния производства. И потому от его эффективности, в конечном счете, зависит качество принимаемых решений и своевременное их исполнение.

Прежде всего, выделим два типа контроля – стратегический (или управленческий) и тактический (или административный).

Стратегический, или управленческий, контроль направлен на решение стратегических задач и тесно связан, естественно, со стратегическим планированием и управлением.

Тактический, или административный, контроль призван систематически следить за обеспечением выполнения текущих задач, программ, планов.

Выделяют также:

- предварительный контроль – предшествует деятельности, оценивает готовность к работе, ее обеспечение, возможность выполнения;

- текущий контроль – проверяет сферы оперативной деятельности на соответствие нормам и стандартам;

- заключительный контроль в организациях – осуществляется на результатах предварительного и заключительного, оценивает результаты деятельности, а данные заключительного контроля используются в планировании.

В процессе предварительного контроля можно выявить и предвидеть отклонения от стандартов в различные моменты. Он имеет разновидности: диагностический и терапевтический.

Диагностический контроль включает такие категории, как измерители, эталоны, предупреждающие сигналы и т.п., указывающие на то, что в организации что-то не в порядке.

Терапевтический контроль позволяет не только выявить отклонения от нормативов, но и принять исправительные меры.

Контроль хотя и важен, но может быть весьма дорогостоящим. Поэтому решение о том, какой тип контроля применить, требует тщательного обдумывания. Виды контроля:

- частный;

- общий;

- внутренний;

- внешний.

1.5. Координация (регулирование)

Координация (регулирование) – это центральная функция процесса управления, обеспечивающая его бесперебойность и непрерывность. Функция координации (регулирования) тесно связана с функцией планирования, которая осуществляется органами управления в процессе выполнения планов.

Объектом функции координации является как управляемая, так и управляющая подсистемы. Главная задача координации – достижение согласованности в работе всех звеньев организации путем установления рациональных связей (коммуникаций) между ними. Характер этих связей может быть самым различным, так как зависит от координируемых процессов. Наиболее часто используются отчеты, интервью, собрания, компьютерная связь, средства радио- и телевещания, документы. С помощью этих и других форм связи устанавливается взаимодействие между подсистемами организации, осуществляется маневрирование ресурсами, обеспечивается единство и согласование всех стадий процесса управления (планирования, организации, мотивации, контроля и учета), а также действий руководителей.

2. Практическая часть

Реализация основных функций менеджмента в ООО «Криста»

ООО "Криста" является обществом с ограниченной ответственностью, которое занимается продажей широкого ассортимента продовольственных товаров, таких как: масло, копченая рыба, крупы, печенье, конфеты, торты, кексы, йогурты, хлеб, консервы, соки, вино-водочные товары и др.

В обществе работает 33 человека, из которых 20 – продавцы, работающие по 15 дней в месяц. Основным географическим рынком деятельности общества является Хабаровск. Продукция закупается на оптовых базах города.

Помещение магазина арендуются. Собственностью фирмы является двухтонный грузовик и микроавтобус, используемые для закупки и развоза продукции по магазинам.

В соответствии с уставом общество занимается следующими видами деятельности:

- посреднической и торгово-закупочной;

- выпуском и реализацией товаров народного потребления;

- рекламной деятельностью;

- маркетингом, проведением выставок, аукционов, лотерей;

- внешнеэкономической деятельностью;

- консалтинговой (информационной и консультативной);

- другими видами коммерческой деятельности, не запрещенной действующим Российским законодательством.

Как известно, планирование является первоначальной стадией процесса управления. Что касается рассматриваемого нами предприятия, то на данный момент основной целью деятельности общества является получение прибыли полученной в результате удовлетворения потребностей потребителей в определенных товарах или услугах.

Данную цель можно разложить на несколько составляющих:

1. планирование роста прибыли;

2. планирование издержек предприятия, и, как следствие, их уменьшение;

3. увеличение доли рынка, увеличение доли продаж;

4. улучшение социальной политики фирмы.

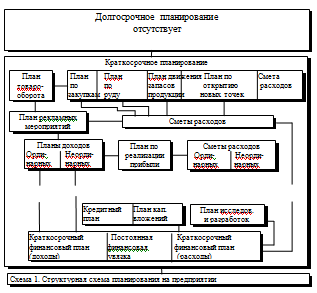

Структурная схема планирования на предприятии представлена на схеме 1.

Схема 1. Структурная схема планирования на предприятии

В разработке планов принимает участие весь руководящий состав ООО «Криста»: генеральный директор, начальник отдела кадров, коммерческий директор, главный бухгалтер.

Особое внимание обращает на себя тот факт, что в ООО «Криста» отсутствует долгосрочное планирование, являющееся непременным условием стратегического планирования, необходимого для выживания в условиях рынка. Краткосрочные планы составляются период в 1 – 2 года, не более. Это говорит о серьезных просчетах в деятельности руководства.

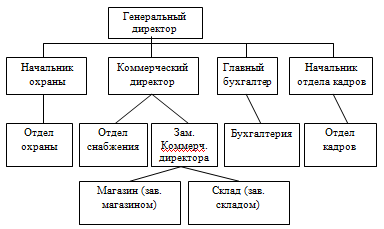

Чтобы планы были реализованы руководство должно найти эффективный способ сочетания планов, т. е. с оптимальным результатом. Организация как процесс представляет собой функцию по координации многих задач, чтобы данный процесс был успешным, необходима соответствующая целям и задачам грамотно построенная организационная структура. Если рассматривать организационную структуру ООО «Криста», то ее можно представить следующим образом (схема 2).

Схема 2. Организационная структура ООО «Криста»

Как показывает данная схема, организационная структура ООО «Криста» построена по линейно-функциональному типу.

У начальника охраны находятся в подчинении лица, охраняющие складские помещения и непосредственно магазины в количестве 7 человек.

Коммерческий директор занимается вопросами снабжения и сбыта, координации деятельности работы магазина. У него в подчинении находятся начальник отдела снабжения, занимающийся непосредственно закупкой товаров, а также заместитель, обязанностями которого является управление магазинами через заведующего магазина и складом через заведующего склада. Заведующие магазина и склада занимаются текущими вопросами деятельности своих структурных подразделений. Помимо этого, в обязанности коммерческого директора входит отслеживание изменения тенденций на рынке, поиск новых товаров, пользующихся повышенным спросом, поиск новых ниш на рынке в целях расширения сферы деятельности, а также отслеживание действий конкурентов. Данные функции, как известно, выполняют отделы маркетинга, существующие на более крупных предприятиях, однако за неимением такового они возложены частично на весь руководящий персонал и на коммерческого директора в большей степени.

Требования к персоналу определены тарифно-квалификационными справочниками, положениями об отделах и структурных подразделениях, должностными и рабочими инструкциями.

Анализируя функции работников коммерческой службы ООО «Криста», можно сделать вывод, что функциональное разделение труда соответствует должностным обязанностям указанных исполнителей.

Среди отделов коммерческой службы присутствуют функциональные связи (происходит обмен информацией между работниками отделов, составляется документальная отчетность и доводится до специалистов отделов), а также линейная связь (зам. директора по коммерции координирует и контролирует действия специалистов на основе предоставленной отчетности).

Вопросами управления персоналом занимается отдел кадров во главе с начальником отдела кадров. В подчинении начальника отдела кадров находятся два инспектора по труду.

На данном предприятии реализуются следующие функции управления персоналом: подбор и расстановка кадров, составление плана потребности в персонале, оформление приема, перевода, увольнения работников, осуществление контроля за правильным использованием персонала, ведение учета личных дел, оформление документации для награждения, рассмотрение писем, жалоб, заявлений. Такие функции, как профессиональное обучении, профессионально-квалификационное продвижение, изучение причин текучести кадров, анализ профессионального, возрастного, образовательного состава персонала и т.д. на предприятии не реализуются, что несомненно влияет на экономическую эффективность его работы.

Финансовая служба (бухгалтерия) во главе с главным бухгалтером занимается финансовыми вопросами деятельности предприятия, в том числе и составлением текущих финансовых планов. В подчинении главного бухгалтера находятся два бухгалтера.

Таким образом, организационная структура ООО «Криста» в принципе соответствует ее целям и задачам, что говорит об эффективности работы управления фирмой в плане организации, но, как и всякая другая линейно-функциональная система имеет ряд недостатков:

- негибкая структура организации;

- четко определенные задачи для всех структурных подразделений;

- власть проистекает из иерархических уровней в организации;

- иерархическая система контроля;

- командный тип коммуникаций, идущий сверху вниз;

- содержанием коммуникаций являются распоряжения, инструкции и решения, принятые руководством организации.

Необходимо отметить, что выполнение некоторых функций, например, в области управления персоналом, оставляет желать лучшего. Также существенным упущением руководства является отсутствие отдела маркетинга, просто необходимого в рыночных условиях, особенно для организаций, желающих расширять масштабы своей деятельности.

В продолжение разговора о недостаточности внимания руководства к вопросам управления персоналом ООО «Криста» коснемся вопросов мотивации.

Общеизвестным фактом является то, что методы мотивации персонала могут быть как материальными, так и нематериальными. Что касается материальных методов, то первоочередное внимание следует обратить на организацию заработной платы. На данном предприятии организация заработной платы имеет относительно упрощенный характер.

Рядовые работники (продавцы магазинов, работники складов, младший обслуживающий персонал (технички, грузчики), охрана имеют строго фиксированный оклад, не зависящий от их личного вклада в деятельность организации, а также получают премии по результатам работы всего предприятия в целом. Такая же схема оплаты труда применяется к работникам бухгалтерии и отдела кадров.

Заведующие магазинов также имеют фиксированный оклад + премия по результатам деятельности их подразделения + премия по результатам деятельности всего предприятия.

Руководители служб (коммерческий директор и его заместитель, главный бухгалтер, начальник отдела кадров, начальник отдела охраны) помимо должностного оклада имеют процент от прибыли.

Таким образом, непосредственно материально заинтересованными в улучшении показателей работы ООО «Криста» являются руководящие работники, а зависимость заработной платы остальных работников от эффективности его работы явно недостаточна.

Что касается нематериальных форм мотивации, то здесь ситуация складывается еще более плачевная. Единственным проявлением данных форм является вынесение благодарности персоналу ООО «Криста» за достигнутые результаты (объемы продаж и/или отсутствие жалоб со стороны покупателей), а также звание «Лучший работник года» (по тем же критериям).

Таким образом, мотивация, как функция управления, на данном предприятии выражена слабо, что выражается прежде всего в высокой текучести. Это несомненно оказывает самое пагубной воздействие на результаты работы ООО «Криста».

Контроль и учет являются настолько взаимосвязанными функциями управления, что, характеризуя их проявление на данном предприятии целесообразным рассмотреть их в комплексе.

В ООО «Криста» используют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль реализуется на основании сопоставления с финансовым планом предприятия достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, принятым в ООО «Криста».

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке, как в целом, так и по отдельным продуктам и сегментам рынка.

Рассмотренные выше функции планирования и организации помогают в осуществлении предварительного контроля. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. В данной организации предварительный контроль используется в трех ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам. Предварительный контроль в области человеческих ресурсов достигается за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (финансовый план предприятия), который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Текущий контроль за деятельностью продавцов осуществляется заведующими магазинов, за деятельность заведующих – заместителем коммерческого директора и т.п. Формой проявления текущего контроля является выявление недостач, замечаний в книге жалоб и предложений, неявки на работу, в том числе по неуважительным причинам и т.д.

Руководители функциональных служб еженедельно предоставляют генеральному директору отчеты о деятельности своих подразделений и результатах их работы.

Заключительный контроль на данном предприятии выполняет две основные функции: руководство ООО «Криста» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации.

Таким образом, в результате рассмотрения основных функций менеджмента на ООО «Криста» можно сделать вывод о том, что на общем плане наиболее «хромающими» из них являются мотивация и планирование.

3. Список используемой литературы

1. Волкова К.А. Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции. - М.: Экономика, 1997. – 346 с.

2. Герчикова И.Н. Менеджмент: Учебник для вузов. – 4-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2006. – 511с.

3. Глухов В.В. Менеджмент: Учебник для вузов. 3-е изд. – СПб.: Питер, 2007. – 608 с.

4. Кузнецов Ю.В., Подлесных В.И. Основы менеджмента. – 2-е изд. СПб.: ОЛБИС, 1998. – 192 с.

5. Менеджмент: Учебник для вузов / Под ред. М.М. Максимцова, Л.Ф. Никулина. – М.:ЮНИТИ, 2002. – 256 с.

6. Румянцева З.П., Саламатин Н.А., Акбердин Р.З. и др. Менеджмент организации: Учебное пособие. – М.: ИНФРА-М, 1997. – 432 с.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск.: 2002. – 187 с.

8. Суетенкова Е.Н., Пасько Н.И. Основы менеджмента. – М.:Форум-Инфрам, 20005.-338 с.

9. Баланс ООО "Криста".

10.Приложение к бухгалтерскому балансу "Отчет о прибылях и убытках".

11. Устав ООО " Криста".

12. Штатное расписание.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

arina-42dml2

arina-42dml2 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Основные функции управления

- Функции управления в менеджменте. Человеческие ресурсы, их роль в управлении

- Отчет об ознакомительной практике на предприятии Донецкая общественная организация «Персонал»

- Мотивация и стимуляция

- Контроль как элемент управления экономикой (вариант №1)

- Назовите основные виды контроля и дайте их краткую характеристику

- Планирование основных показателей работы организации

- Мотивация в системе менеджмента

- Мотивация в менеджменте (Вариант №32)

- Финансовое планирование на предприятии

- Контроль и регулирование в системе менеджмента (Вариант 7)

- Взаимосвязь управленческого и финансового учета. Формирование продукции бюджета продаж продукции

- Менеджмент как тип рыночного управления

- Теории мотивации (Вариант №5)

- Роль мотивации в поведении в организации

- Проектирование оптимальных систем мотивации труда

- Стимулирование и мотивация к труду персонала организации

- Мотивация учебной деятельности студентов

- Контрольная работа по Организационному поведению Вариант 8

- Контрольная работа по Финансовому планированию и бюджетированию Вариант 4