Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный бюджет как инструмент государственного регулирования

![Государственный бюджет как инструмент государственного регулирования [17.05.13]](/files/works_screen/1/44/30.png)

Тема: Государственный бюджет как инструмент государственного регулирования

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 107.40K | Скачано: 445 | Добавлен 17.05.13 в 20:52 | Рейтинг: 0 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Уфа 2011

Содержание:

Введение 3

1. Государственные бюджет, его структура и основные макроэкономические функции 4

2. Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета 11

3. Балансирование бюджета и его особенности в России 19

Практикум 25

Заключение 27

Список использованной литературы 28

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство обеспечивает возможность выполнения возложенных на государственные органы функций.

Бюджет как экономическая категория представляет собой сложную систему социально-экономических отношений, развивающихся в обществе в процессе формирования, распределения и использования централизованных финансовых ресурсов, создаваемых на различных уровнях управления народным хозяйством и предназначенных для обслуживания общественных потребностей.

Цель работы: теоретически рассмотреть структуру, функции бюджета, структуру доходов и расходов бюджета, проблему бюджетного дефицита и концепции сбалансированности бюджета, затем рассмотреть балансирование госбюджета на примере Российской федерации.

Государственные бюджет, его структура и основные макроэкономические функции.

Роль бюджета в развитии национальной экономики неоднозначна на разных периодах истории. При этом достаточно четко выделяются два этапа.

В эпоху классического капитализма государство, как известно, не вмешивалось активно в хозяйственную деятельность. Примечательно, что в ведущих странах через государственный бюджет перераспределялось от 9 до 18% национального дохода.

Во второй половине XX в. бюджет превратился в мощный регулятор макроэкономики. Через бюджет западных государств ныне перераспределяется от 1/3 до 1/2 ВНП. Уровень налогов и расходов позволяет бюджету играть значительную роль в обеспечении экономического роста и занятости работников.

Государственный бюджет - это экономические отношения между государствами и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций.

Государственный бюджет не зря называют ведущим звеном финансовой системы страны - ведь он объединяет в себе главные доходы и расходы государства. Бюджет представляет собой основной финансовый плановый документ государства на текущий год, имеющий силу закона.

Государственный бюджет утверждается законодательным органом власти. В РФ это федеральное собрание и две его палаты: Государственная Дума и Совет Федерации. В современном обществе государственный бюджет играет существенную экономическую, социальную и политическую роль, является инструментом воздействия на развитие экономики и социальной сферы.

Через государственный и местные бюджеты распределяется около 70% национального дохода страны. Свыше 80% доходов государственного бюджета составляют обязательные платежи и налоги от предприятий государственной формы собственности. Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства.

Путем изменения уровня расходов и налогообложения правительства могут регулировать объем совокупного спроса (величину потребительских и инвестиционных расходов). В связи с этим различают:

- экспансивную (расширительную), она них выражается в увеличении расходов и снижении уровня налогообложения, что позволяет легче преодолевать экономические кризисы и ускорять экономический рост;

- рестриктивную (ограничительную), она означает уменьшение расходов и повышение налогов, что помогает ослабить инфляцию и нормализовать хозяйственную конъюнктуру.

Эти два вида государственных мер не могут дать надлежащего эффекта, если не увязываются с соответствующими переменами в кредитно-денежной сфере. Когда экспансивная политика не сопровождается уменьшением объема денежной эмиссии и кредита, то это усиливает инфляцию. В свою очередь, если рестриктивная политика сочетается с жесткими ограничениями объема денежных средств, то это может вызвать экономический кризис.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

- Федеральный бюджет;

- бюджеты субъектов Российской Федерации (региональные бюджеты);

- бюджеты муниципальных образований (местные бюджеты);

- бюджеты государственных внебюджетных фондов.

Согласно статье 215.1 Бюджетного кодекса российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Государственный бюджет состоит из двух дополняющих друг друга взаимосвязанных частей: доходной и расходной.

Доходная часть бюджета образуется за счет следующих основных видов поступлений: подоходного налога, налога на корпорации, взносов на социальное страхование, акцизов, налогов на предметы потребления. Среди этих поступлений ведущее место занимает индивидуальный подоходный налог (от 1/4 до 1/2 всех поступлений в бюджет). При этом личные доходы граждан облагаются независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т. п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов. Подоходный налог подсчитывается по прогрессивной шкале ставок. Начиная с установленной суммы, освобожденной от налогообложения, прирост дохода делится на части, из которых каждая последующая облагается по более высокой ставке.

Налоги на прибыли компаний составляют важную часть поступлений в бюджет (до 20%). Налог на прибыль взимается с облагаемой прибыли предприятий, которая равняется валовой выручке от реализации за вычетом производственных и коммерческих издержек (включая заработную плату, проценты по банковскому кредиту, затраты на рекламу). Вычитаются также расходы, в соответствии с действующим законодательством полностью или частично освобождаемые от налогообложения: затраты на НИОКР, взносы в благотворительные фонды, налоги местным органам власти и т. д. Максимальная ставка налога на прибыль колеблется от 30 до 50%.

Прямые налоги на личные доходы граждан и на прибыль компаний обладают высоким коэффициентом эластичности, то есть зависимости между поступлениями от них в бюджет и колебаниями величины валового национального продукта. Этим обусловлена их роль как рычага централизованного воздействия на экономику.

В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку) и предприятия (в процентах к общему фонду заработной платы). Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей.

Существенную фискальную роль играют косвенные налоги, которые включаются в цену товара и целиком оплачиваются покупателями. К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины, доля поступлений от которых в большинстве стран незначительна.

В современных условиях продолжает действовать ряд традиционных налогов: а) с наследства и дарений и б) поимущественный, который взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных домовладений. Такие специфические налоги не дают существенного фискального вклада.

В апреле 2010 года средний денежный доход на душу населения в России составил 18721 руб. В июне 2010 года среднемесячная начисленная заработная плата составляла 21597 руб.

По данным на IV квартал 2009 года величина прожиточного минимума — 5144 руб/месяц.

Доля населения с доходами ниже прожиточного минимума — 13,1 % (2009 г.).

В последние годы в России наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых. Что касается расходов, то начиная с 2004 года наибольшими темпами росли межбюджетные трансферты (в связи с сокращением собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

Второй составной частью бюджета являются расходы. Возрастание роли государства в регулировании макроэкономики выразилось в появлении во второй половине XX в. новых тенденций, в развитии функций государственного бюджета.

По целям расходы государства могут быть разделены на расходы:

• на политические цели: 1) расходы на обеспечение национальной обороны и безопасности, т.е. содержание армии, полиции, судов и т.п.; 2) расходы на содержание аппарата управления государством

• на экономические цели: 1) расходы на содержание и обеспечение функционирования государственного сектора экономики, 2) расходы на помощь (субсидирование) частному сектору экономики

• на социальные цели: 1) расходы на социальное обеспечение (выплату пенсий, стипендий, пособий); 2) расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

- государственные закупки товаров и услуг (их стоимость включается в ВВП);

- трансферты (их стоимость не включается в ВВП);

- выплаты процентов по государственным облигациям (обслуживание государственного долга).

Основные функция бюджета:

- перераспределение национального дохода и валового внутреннего продукта (ВВП);

- государственное регулирование и стимулирование экономики;

- контроль за образованием и использованием центрального фонда денежных средств.

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Бюджет выступает также как главный инструмент социальной политики государства. С его помощью проводится широкомасштабное перераспределение доходов в целях достижения большей социальной справедливости. Как известно, население западных стран уплачивает сравнительно большие налоги. Однако значительная их часть возвращается в виде трансфертных (лат. transferre - переносить) платежей, идущих на социальные нужды.

За последние три десятилетия наблюдаются существенные структурные сдвиги в расходной части центральных бюджетов высокоразвитых стран. Во-первых, замедлились темпы роста и соответственно снизился удельный вес расходов, связанных с обороной и управлением. Во-вторых, увеличился удельный вес затрат, касающихся благосостояния людей (на здравоохранение, образование, подготовку и переподготовку кадров, пенсионное обеспечение).

Между тем многие экономисты предполагают, что в будущем могут возникнуть трудности с обеспечением расходов на социальные нужды. Сейчас пособия, выплачиваемые пенсионерам, финансируются из налогов, взимаемых с фонда заработной платы работающих. Однако в странах Запада сложилась неблагоприятная тенденция: абсолютно и относительно возрастает численность пожилых людей. Поэтому растущее число пенсионеров будет финансироваться уменьшающимся числом работников. В итоге государству придется решать задачу: либо повысить налоги на фонд оплаты труда работающих, либо снизить размеры пенсий, или же сделать и то и другое.

Особый статус имеют государственные внебюджетные фонды. Являясь частью государственного бюджета, они образуются вне федерального бюджета и бюджетов субъектов федерации и предназначены для осуществления важнейших

конституционных прав граждан. В России действуют следующие государственные внебюджетные фонды:

- Пенсионный фонд РФ;

- Фонд социального страхования РФ;

- Федеральный фонд обязательного медицинского страхования.

Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета.

Доходы и расходы органов государственной власти в принципе могут быть сбалансированы (DG = DТ). Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Бюджет с дефицитом представляет собой бюджет, у которого расходы превышают доходы. Это состояние бюджета свидетельствует о недостаточно эффективном государственном управлении, поскольку в стране отсутствует инфраструктура, призванная обеспечить доходы достаточные для финансирования государственных потребностей.

Дефицит государственного бюджета - превышение расходов и чистого кредитования над суммой доходов и полученных официальных трансфертов, определяемых в соответствии с установленными принципами формирования финансов органов власти и квалификации доходов и расходов. Такой концептуальный подход к понятию дефицита позволяет определить, в какой мере сектор государственного управления покрывает свои расходы и выдаваемые в целях проведения государственной политики кредиты за счёт доходов, официальных трансфертов и сумм получаемых от погашения ранее выданных им займов без увеличения своих долговых обязательств и без уменьшения объёма ликвидных средств. Исходя из этого принципа дефицит равен расходам на товары, услуги и трансферты плюс чистое кредитование минус доходы и минус официальные трансферты. Превышение доходов над расходами (профицит) принято показывать с положительным знаком, а дефицит - с отрицательным. Дефицит покрывается за счёт финансирования, величина которого равна дефициту, но имеет противоположный знак.

Характерное для второй половины XX в. резкое возрастание экономической роли государства и огромное увеличение его расходов привело к хроническому бюджетному дефициту (превышению затрат над поступлениями).

Причинами возникновения бюджетного дефицита могут выступать:

- Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

- Сокращение доходов государственного бюджета в период экономического кризиса.

- Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

- финансовой системы государства.

- популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

- налоговой политики, вызывающая увеличение теневого сектора экономики.

Проблема сокращения бюджетного дефицита весьма серьёзна по ряду причин. Во-первых, объем необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других, является непопулярной мерой и затрагивает интересы различных групп населения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогообложения, росту теневой экономики).

В 2007 году был впервые сформирован так называемый «трехлетний» бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Он содержал основные характеристики бюджетов последующих трех лет.

В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

|

|

Доходы |

Расходы |

|

2008 г. |

6644,4 млрд. руб |

6570,3 млрд.руб |

|

2009 г. |

7465,4 млрд. руб |

7451,2 млрд. руб |

|

2010 г. |

8090,0 млрд. руб |

8090,0 млрд. руб |

3 марта 2008 года был принят Федеральный закон № 19-ФЗ «О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"», изменяющий в сторону увеличения доходы и расходы бюджета:

|

|

Доходы |

Расходы |

|

2008 г. |

8056,9 млрд руб. ( 21,2%) |

6901,6 млрд руб. ( 5%) |

|

2009 г. |

8706,1 млрд руб. (16,6%) |

8282,8 млрд руб. ( 11,2%) |

|

2010 г. |

9408,2 млрд руб. ( 16,3%) |

9034,6 млрд руб. ( 11,7%) |

Доходы —Расходы —24 ноября 2008 года был принят Федеральный закон № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», устанавливающий параметры бюджета на 2009 год:

|

|

Доходы |

Расходы |

|

2009 г. |

6 713 821 033,0 тыс. рублей |

9 845 217 590,3 тыс. рублей |

02 декабря 2009 года был принят Федеральный закон № 308-ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов», устанавливающий параметры бюджетов на следующие три года:

|

|

Доходы |

Расходы |

|

2010 г. |

6 950 010 032,5 тыс. рублей |

9 886 920 940,1 тыс. рублей. |

|

2011 г. |

7 455 722 139,7 тыс. рублей |

9 389 835 706,5 тыс. рублей |

|

2012 г. |

8 069 646 923,2 тыс. рублей. |

9 681 000 321,0 тыс. рублей |

13 декабря 2010 года был принят Федеральный закон № 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов», устанавливающий параметры бюджетов на следующие три года:

|

|

Доходы |

Расходы |

|

2011 г. |

10 303 412 278,0 тыс. рублей |

11 022 477 366,9 тыс. рублей. |

|

2012 г. |

9 503 469 245,0 тыс. рублей. |

11 237 919 245,0 тыс. рублей |

|

2013 г. |

10 379 889 320,0 тыс. рублей |

12 175 569 320,0 тыс. рублей |

Министерство финансов подвело предварительные итоги исполнения бюджета за 2008 год: несмотря на значительный рост расходов начиная с середины осени, профицит федерального бюджета - 2008 устоял и составил 1,7 трлн руб. Пока трехлетний бюджет на 2009 и 2010-2011 годы сверстан с профицитом в размере 1,9 трлн на нынешний год, а далее 1,4 и 1,5 трлн соответственно. В реальности бюджет-2009 оказался дефицитным. Вице-премьер и министр финансов Алексей Кудрин в ходе своего турне по азиатским странам заявил журналистам в Пекине, что расходы федерального бюджета в 2009 году снижаться не будут, а часть из них перейдет на следующий год.

Первичный дефицит бюджета в декабре 2008 года составил 805 млрд руб., или 20,4% от месячного ВВП. При этом в целом за год был зафиксирован профицит бюджета: правительство получило 9,26 трлн руб., а потратило 7,56 трлн. Превышение расходов над доходами впервые было зафиксировано в ноябре и закрепилось в декабре. По итогам ноября государство потратило приблизительно на 270 млрд руб. больше, чем заработало. Пока бюджет на три ближайших года рассчитан с превышением доходов над расходами. Федеральный бюджет на 2009 год изначально рассчитывался исходя из прогнозируемого объема ВВП в размере 51 трлн 475 млрд руб. и уровня инфляции, не превышающего 8,5% (декабрь 2009 года к декабрю 2008 года). Общий объем доходов федерального бюджета в соответствии с законом о бюджете должен составить 10 трлн 927 млрд руб., общий объем расходов - 9 трлн рублей.

Источники финансирования дефицита утверждают органы законодательной (представительной) власти в законе о бюджете на очередной финансовый год по основным видам привлечённых средств. Кредиты Центрального банка России, а также приобретение им долговых обязательств РФ и субъектов Федерации при их первичном размещении не могут быть источниками покрытия дефицита бюджета.

К источникам финансирования федерального бюджета относят:

1) внутренние источники в следующих формах:

- кредиты, полученные Российской Федерацией от кредитных организаций в валюте РФ;

- государственные займы, осуществляемые путём эмиссии ценных бумаг в валюте РФ;

- бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

- поступления от продажи имущества, находящегося в государственной собственности;

- суммы превышения доходов над расходами по государственным запасам и резервам;

- изменения остатка средств на счетах по учёту средств федерального бюджета;

2) внешние источники в следующих формах:

- государственные займы, осуществляемые в иностранной валюте путём выпуска ценных бумаг от имени Российской Федерации;

- привлечённые Россией кредиты правительств иностранных государств, банков и компаний, международных финансовых организаций, предоставленные в иностранной валюте.

Бюджет с профицитом представляет собой бюджет, у которого доходы превышают расходы. Такое состояние бюджета показывает, что государство не разработало финансовую политику, которая бы позволила эффективно решать задачи по определению направлений развитий страны, направлений, требующих дополнительного финансирования.

В частности бюджет с профицитом формируется в последние годы в РФ. На базе профицита создан стабилизирующий фонд, доходы которого составляют около 50% доходной части федерального бюджета. Однако эти средства государство не использует для повышения инвестиционной активности, модернизации основных фондов, увеличения инновационной активности, финансирования социальной сферы.

Превышение суммы доходов и полученных трансфертов над величиной текущих расходов характеризует величину сбережений, которые могут быть использованы для чистого приобретения сектором государственного управления финансовых активов, нефинансовых активов, оплаты долговых обязательств и чистых капитальных трансфертов, а если исключить полученные трансферты, то получится величина собственных сбережений.

Доходы, фактически полученные при исполнении бюджета сверх утверждённых законом (решением) о бюджете, согласно Бюджетному кодексу РФ направляются органом, исполняющим бюджет, на уменьшение размеров дефицита и выплаты, сокращающие долговые обязательства бюджета, без внесения дополнений и изменений в закон (решение) о бюджете. В случае необходимости направить дополнительные доходы на иные цели либо в случае превышения ожидаемых фактических расходов над утверждёнными более чем на 10% финансирования расходов бюджета сверх ассигнований, утверждённых законом (решением) о бюджете, осуществляется после внесения изменений и дополнений в этот закон (решение).

«Профицит бюджета автоматически вызывает укрепление рубля, за счет которого растет инфляция. Плата за крепкий рубль - снижение темпов роста экономики. Несмотря на рост цен на нефть, качать ее больше нет возможности. Труба не резиновая, а поддержать высокие темпы можно только за счет других отраслей.» Долгое время профицитный бюджет был несбыточной мечтой российского правительства. Во всяком случае, до 1999 года в период низких нефтяных цен и больших обязательств всей бюджетной системы страны превышение доходов над расходами выглядело сюжетом из области фантастики. И только начавшийся в 1999 году постепенный рост стоимости "черного золота" позволил справится с этой задачей. Однако, как это часто бывает в экономике, успешное решение одной проблемы породило другую, не менее серьезную. Ведь в отдельные периоды денежный запас достигал чуть ли не четверти всего годового национального дохода страны. И споры, стоит ли дальше копить такие резервы, возникали каждый раз, когда Государственная дума обсуждала проект очередного закона о бюджете.

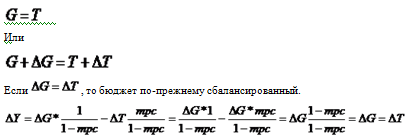

Бюджетно-налоговая политика государства в коротком периоде может сопровождаться эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. В конечном итоге результат этой политики выражается в приросте дохода, производства продукции. Поэтому мультипликативные эффекты играют важную роль при выборе мероприятий бюджетно-налоговой политики.

Если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.

Мультипликатор сбалансированного бюджета - воздействие изменений в государственных расходах, которые были компенсированы эквивалентными изменениями в налогообложении, на национальный доход. Например, рост государственных расходов увеличивает совокупный спрос в большей мере, чем такое же увеличение налогообложения сокращает его, т.к. часть дохода, извлеченного в виде налога, в противном случае осела бы в виде сбережений и, следовательно, не повлияла бы на совокупный спрос.

Бюджет – сбалансированный, когда государственные расходы = налогам

Вывод: Мультипликатор сбалансированного бюджета =1.

Следовательно, при одинаковом увеличении государственных расходов и налоговых поступлений разнонаправленные мультипликативные эффекты, компенсируют друг друга лишь частично, поскольку мультипликатор государственных расходов, при прочих равных условиях, обладает большей мощностью, что вызывает рост равновесного объёма производства.

При неизменном уровне инвестиций мультипликатор сбалансированного бюджета будет равен единице. Иными словами, финансируемое за счёт налогов увеличение государственных расходов имеет единичный мультипликативный эффект.

Балансирование бюджета и его особенности в России.

Стремление к равновесию бюджетных расходов и доходов путем сбалансированности государственного бюджета - это одна из главных задач.

Экономисты предполагают три основных подхода к проблеме сбалансированности бюджета.

- Бюджет нуждается в ежегодном балансировании, что на самом деле усугубляет колебание экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы, либо использовать сочетание этих двух мер. Следствием этих мероприятий будет еще большее сокращение совокупного спроса и дальнейший спад в экономике. В противном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

- Балансирование бюджета должно осуществляться в целом за срок промышленного цикла, при этом он не должен балансироваться ежегодно. В данном случае допускаются годовые дефициты и профициты бюджета. Для того, чтобы противостоять спаду правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит, стимулируя тем самым рост совокупного спроса и подъем экономики. В ходе последующего подъема государство повышает налоги и снижает государственные расходы. Возникает положительное сальдо бюджета, которое используется для покрытия дефицита бюджета в период спада. Данный подход имеет существенный недостаток: он не учитывает того, что спады и подъемы в экономике не одинаковы по глубине и продолжительности, их чрезвычайно трудно спрогнозировать. Длительный и глубокий спад может сменяться краткосрочным и небольшим подъемом и наоборот. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета.

- Балансирование бюджета не является самоцелью финансовой политики государства. Она должна стать следствием формирования эффективной экономики. Сбалансированность бюджета является второстепенной проблемой. Первостепенная экономическая задача государства – это стимулирование экономического роста. В соответствии с этим подходом развитие экономики может сопровождаться бюджетными дефицитами или профицитами. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга.

По абсолютным цифрам российский внешний государственный долг на 1 апреля 2011 года составил $38,84 млрд. По относительным показателям, российский внешний госдолг составляет лишь 3 % от объёма ВВП страны, что является одним из самых низких показателей в мире. Для сравнения, после кризиса 1998 года внешний долг России составлял почти 146,4 % от ВВП.

Осенью 1999 внешний долг России (включая долг СССР) достиг 160 млрд долл., и по этому показателю она вышла на первое место в мире, но этот долг был почти полностью погашен в 2000-е годы.

По принятому трёхлетнему бюджету на период 2008—2010 годов, государственный долг должен был удерживаться в рамках 2,5 % от ВВП. Однако вследствие падения цен на нефть бюджет России стал дефицитным, и уже в 2010 году дефицит планируется покрывать за счёт новых кредитов. В середине 2009 года (когда долг был около $38 млрд) прогнозировалось, что в ближайшие три года внешний долг России вырастет не менее, чем на $60 млрд.

Внешний корпоративный долг российских компаний и банков в начале 2009 года составлял $500 млрд. (около 40 % от ВВП России)

Дефицит федерального бюджета в 2009 году ожидается на уровне 8,9% ВВП (3 418,8 млрд.рублей). В целях возврата к сбалансированной бюджетной политике в 2010-2012 годах будет постепенно сокращен объем дефицита бюджета – до 7,5% ВВП в 2010 году, 4,3% ВВП в 2011 году и 3% ВВП в 2012 году.

Практически весь объем дефицита финансируется за счет средств Резервного фонда (чистое долговое финансирование ожидается на уровне 405,2 млрд. рублей по сравнению с объемом дефицита 3 617,8 млрд. рублей). Большая часть дефицита следующего года также финансируется за счет средств Резервного фонда, а также частично за счет средств Фонда национального благосостояния. В 2010 году дефицит федерального бюджета финансировался на 73,9% за счет использования средств Резервного фонда и Фонда национального благосостояния и на 26,1% (830,3 млрд. рублей) за счет иных источников, в том числе за счет государственных заимствований, в 2011 году – соответственно на 36,9% и на 63,1% (1269,1 млрд. рублей), в 2012 году – на 45,5% за счет использования средств Фонда национального благосостояния и на 54,5% (851,7 млрд. рублей) за счет иных источников, в том числе за счет государственных заимствований.

Бюджетная система России, как федеративного государства состоит из бюджетов следующих уровней (по БК РФ):

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских и сельских поселений.

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты всех субъектов федерации.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований.

Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

Консолидированный бюджет РФ на 2009 - 2012 года.

|

|

2009 г. млрд. руб |

Доля ВВП в % |

2010 г. млрд. руб |

Доля ВВП в % (прогноз) |

2011 г. млрд. руб |

Доля ВВП в % (прогноз) |

2012 г. млрд. руб |

Доля ВВП в % (прогноз) |

|

Доходы бюджетной системы в том числе:

|

12363,9 |

31,7 |

13652,1 |

31,7 |

15404,9 |

32,1 |

16566,8 |

30,9 |

|

Федерального бюджета |

6713,8 |

17,2 |

6950,0 |

16,1 |

7455,7 |

15,5 |

8069,6 |

15,0 |

|

Консолидированных бюджетов субъектов РФ |

5686,0 |

14,6 |

5505,3 |

12,8 |

5634,4 |

11,7 |

5735,1 |

10,7 |

|

Государственных внебюджетных фондов |

3411,6 |

8,7 |

4794,7 |

ПД |

5541,0 |

11,5 |

6057,4 |

11,3 |

|

Территориальных фондов обязательного медицинского страхования |

479,1 |

1,2 |

502,8 |

1,2 |

558,2 |

1,2 |

617,7 |

1,2 |

|

Дефицит (профицит) бюджетной системы в том числе: |

-3737,8 |

-9,6 |

-3294,3 |

-7,6 |

-2183,5 |

-4,5 |

-1732,5 |

-3,2 |

|

Федерального бюджета |

-3217,6 |

-8,3 |

-2936,9 |

-6,8 |

-1934,1 |

-4.0 |

-1611.4 |

-3.0 |

|

Консолидированных бюджетов субъектов РФ |

-423.1 |

-1 |

-324.1 |

-0.8 |

-253.9 |

-0.5 |

-129.7 |

-0.2 |

|

Государственных внебюджетных фондов |

-97.3 |

-0.2 |

-33.3 |

0.0 |

4.5 |

0.0 |

8.6 |

0.0 |

|

Территориальных фондов обязательного медицинского страхования |

0 |

0.0 |

0 |

0.0 |

0 |

0.0 |

0 |

0.0 |

Развитие экономики в 2010-2012 годах будет определяться тремя основными факторами. Первый связан с выходом мировой экономики из кризиса и динамикой цен на главные сырьевые ресурсы. Второй определяется развитием частных инвестиций. Третий связан с эффективностью мер государственной антикризисной политики.

Согласно текущему прогнозу социально-экономического развития в период 2010-2012 годов на фоне стабилизации мировой экономики и благодаря реализуемым правительством антикризисным мерам в России восстановится положительная динамика экономического роста. В 2010 году прирост ВВП составит 1,0%, после чего он будет постепенно повышаться: до 2,6% - в 2011 году и 3,8% - в 2012 году.

Бюджетная политика на 2010-2012 годы направлена, с одной стороны, на выход экономики из кризиса и решение важнейших социальных задач, а с другой - на восстановление макроэкономической и бюджетной стабильности.

Основными целями бюджетной политики в 2010-2012 годах являются:

- Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики в период выхода из кризиса.

- Обеспечение средне- и долгосрочной макроэкономической и бюджетной устойчивости. В ближайшие годы потребуется адаптация бюджетных расходов кболее низкому уровню доходов.

- Повышение эффективности расходов бюджета. В условиях вынужденного снижения объемов расходов бюджета необходимо обеспечить высокое качество государственных услуг и эффективное использование бюджетных средств.

- Повышение эффективности налоговой системы.

- Создание пенсионной системы, обеспечивающей достойный уровень жизни пенсионерам.

- Разработка и реализация совместно с Банком России мер по поддержанию стабильности банковской системы.

Практикум

Задача: Рассчитать доходы и расходы звена финансовой системы любой страны, если государственные расходы составляют 50 млрд ден. ед., трансферты – 20 млрд, проценты по обслуживанию госдолга, составляющего 40 млрд, - 10% годовых, налоговые поступления – 100 млрд ден. ед. ответить на вопрос, дефицитен или профицитен бюджет и почему.

Решение

Чтобы определить дефицитен или профицитен бюджет, нужно расчитать сумму доходов и расходов государственного бюджета.

Бюджетный дефицит — превышение расходов бюджета над доходами.

Профицит бюджета — экономическое понятие, которое означает, что доходная часть бюджета превышает расходную часть бюджета.

Государственные расходы - это непрерывное использование государством денежных средств из бюджета, внебюджетных фондов и собственных средств государственных предприятий, объединений и организаций на цели и объекты, определенные законом о бюджете, внебюджетных фондах, нормативными актами правительства, министерств и ведомств и уставами предприятий и организаций.

Государственные трансферты – это выплаты, не связанные с движением товаров и услуг. Они перераспределяют доходы государства через пособия, пенсии, выплаты по социальному страхованию.

Исходя из условия задачи сумма расходов составит:

Доходная часть бюджета равна налоговым поступлениям (100 млрд ден. ед.)

Далее, определим профицитен или дефицитен бюджет

Б млрд ден. ед.

Ответ: т.к. бюджет остался положителен (доход(100 млрд ден. ед.) > расхода(74 млрд ден. ед.)), из этого можно сделать вывод, что бюджет страны профицитен.

Заключение

Государственный бюджет, как основное звено бюджетной системы является одним из наиболее важных инструментов, позволяющих государству осуществлять экономическое и социальное регулирование.

В современных условиях типичным явлением для государственного бюджета большинства стран стал бюджетный дефицит – превышение расходов над доходами. Бюджетный дефицит может быть следствием неблагоприятной экономической конъюнктуры или результатом целенаправленно проводимой бюджетной политики. Финансирование бюджетного дефицита за счет эмиссии денег приводит к увеличению количества денег в обращении, росту цен и инфляции. Покрытие дефицита за счет займов в частном секторе приводит к сокращению частных инвестиций в результате выпуска государственных ценных бумаг.

Благодаря новой бюджетной политики в России впервые был достигнут бюджетный профицит, что позволило государству полностью выполнять все бюджетные платежи, а дополнительны доходы направлять на решение первоочередных задач. Повышение эффективности функционирования бюджетной системы России позволит улучшить ее финансовые отношения с другими государствами.

Интернет ресурсы:

7. Источники: Интернет/ Известия.ru

8. Источник: Интернет газета/ Новости экономики

9. Ресурсы в сфере финансов и внешнеэкономической деятельности www.minfin.ru

10.Сайт Википедия/ http://ru.wikipedia.org/wiki/Бюджет

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет: сущность и структура. Пути достижения сбалансированности госбюджета

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет и проблема бюджетного дефицита

- Государственный бюджет как инструмент государственного регулирования

- Социально-экономическая сущность и роль бюджета государства

- Бюджет и бюджетная система Российской Федерации

- Экономическое содержание и функции бюджета государства

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет РФ

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет – профицит, дефицит и пути преодоления дефицита

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет: профицит, дефицит и методы его преодоления

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет

- Государственный бюджет как инструмент государственного регулирования