Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный бюджет как инструмент государственного регулирования

![Государственный бюджет как инструмент государственного регулирования [24.05.11]](/files/works_screen/100/0.png)

Тема: Государственный бюджет как инструмент государственного регулирования

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 26.54K | Скачано: 496 | Добавлен 24.05.11 в 12:46 | Рейтинг: 0 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Барнаул 2010

Содержание

Введение 3

1 Государственный бюджет, его структура и основные макроэкономические функции 4

2 Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета 9

3 Балансирование бюджета и его особенности в России 16

Практикум 19

Заключение 20

Список использованной литературы 21

Введение

Объектом настоящей курсовой работы является государственный бюджет.

Бюджетный кодекс Российской Федерации определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Таким образом, аккумулируя с помощью государственного бюджета денежные средства, государство, через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д.

Актуальность выбранной для исследования темы заключается в первостепенной важности бюджета для функционирования национальной экономики, в его сложности и многогранности.

Цель данной курсовой работы состоит в изучении государственного бюджета как инструмента государственного регулирования.

Для достижения цели нужно выполнить следующие задачи:

- рассмотреть структуру государственного бюджета и основные макроэкономические функции;

- изучить профицит и дефицит бюджета, мультипликатор сбалансированного бюджета;

- рассмотреть балансирование бюджета и его особенности в России.

1 Государственный бюджет, его структура и основные макроэкономические функции

Государственный бюджет – финансовая программа деятельности государства той или иной страны, отражающая его денежные ресурсы (доходы) и их распределение (расходы).

Совокупность входящих в бюджет организационных структур образует бюджетную систему.

Структура бюджетной системы той или иной страны зависит прежде всего от ее государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение – государственный и местный бюджет. В странах с федеральным государственным устройством (США, ФРГ, РФ) имеются промежуточные звенья – бюджеты штатов, земель, субъектов федерации.

В российской статистике принято рассматривать государственные финансы с использованием следующей терминологии:

- консолидированный бюджет – бюджет, складывающийся из федерального, регионального и местных бюджетов;

- расширенный бюджет – федеральный бюджет в совокупности с внебюджетными фондами.

По своей структуре бюджет состоит из расходной и доходной частей.

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Расходы бюджета идут по двум основным направлениям:

1) государственные закупки товаров и услуг (оплата поставок вооружений, обмундирования, оборудования и продуктов питания для школ, больниц, армии; оплата труда работников бюджетной сферы).

2) государственные выплаты из бюджета: пенсии, пособия, дотации.

Безвозвратное представление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита. Надо заметить, что безвозвратность предоставления финансовых ресурсов не означает произвольность в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения.

Бюджетные расходы способствуют развитию человеческого капитала, квалификации работника, укреплению его здоровья. В условиях современной НТР возрастает роль человеческого капитала, что требует нового подхода к работнику. Быстрые темпы НТП повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. В конечном итоге участие здорового населения в реальном производстве обеспечивает рост внутреннего валового продукта и национального дохода.

Расходы на поддержание конъюнктуры и экономический рост через субсидии и инвестиции оказывают влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и производств. Государство выступает катализатором развития НТП, инновационных технологий, повышения конкурентоспособности национальной продукции на внешних рынках.

Во многих странах особое значение приобретают расходы на развитие аграрного производства, изменение его социального статуса и роли в обеспечении хозяйства сырьем и продовольствием.

В переходной экономике России аграрные субсидии государства направлены на поддержание фермерских хозяйств, их техническое оснащение и защиту.

Бюджетные субсидии аграрному сектору всегда имеют социальную, политическую и экономическую направленность. И дело не только в том, что аграрный сектор в среднем обеспечивает 20-25 % ежегодного прироста ВВП, но и том, что общество заинтересовано в стабилизации этого сектора экономики, имеющего значительный удельный вес в общей структуре экономики.

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

В соответствии с БК РФ выделяются следующие виды доходов бюджетов всех уровней: налоговые и неналоговые, безвозмездные перечисления, что подтверждается бюджетной классификацией.

Бюджеты всех уровней могут наполняться за счет следующих поступлений:

- налоговых и неналоговых доходов;

- безвозмездных перечислений;

- доходов целевых бюджетных фондов;

- доходов от предпринимательской и иной приносящей доход деятельности.

Системное представление структуры доходов бюджетов всех уровне БС РФ отражено в таблице 1.

Таблица 1

Классификация доходов бюджетов всех уровней БК РФ

|

Классификатор |

Виды доходов |

|

По источникам поступления (БК РФ) |

Налоговые и неналоговые; безвозмездные поступления |

|

По сферам использования (НК РФ) |

Федеральные; региональные; местные; доходы целевых бюджетных фондов |

|

По доле перечисления бюджету соответствующего уровня (БК РФ, закон о федеральном бюджете) |

Закрепленные налоги; регулирующие налоги |

|

По сферам принадлежности (БК РФ, закон о федеральном бюджете) |

Собственные доходы; трансферты |

Доходы государственного бюджета на 85 % формируются за счет налоговых поступлений, прибыли казенной промышленности, поступлений от приватизации собственности и т. д.

Общая сумма доходов в идеале должна покрывать запрограммированные расходные статьи бюджета. В случае если расходы превышают доходную часть в общей структуре, образуется бюджетный дефицит.

Образовавшийся остаток доходов правительство может использовать на непредусмотренные программой или планом расходы, осуществлять долгосрочные выплаты по государственному долгу или перенести этот остаток в бюджет следующего периода.

В зависимости от соотношения между доходами и расходами государственного бюджета различают три его варианта:

1) бюджет с профицитом, то есть с превышением доходов над расходами;

2) сбалансированный бюджет (с равновесием между доходами и расходами);

3) бюджет с дефицитом, при котором доходных сумм не хватает, чтобы покрыть расходы.

Через бюджетную систему реализуются функции бюджета: распределительная и контрольная.

Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использование для выполнения государственных целей и функций. В некоторых странах эту функцию выполняет государственное казначейство через свои региональные органы.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, государственный казначейства, Центральный банк и другие органы.

Также к функциям бюджета относятся стимулирующая и социальная.

Стимулирующая. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Государство способно целенаправленно усиливать или сдерживать темпы роста производства, изменять структуру спроса и потребления.

Социальная. Функция состоит в аккумуляции средств в бюджете и использовании их на осуществление социальных программ, направленных на развитие здравоохранения, культуры, образования.

2 Профицит и дефицит бюджета. Мультипликатор сбалансированного бюджета

Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Превышение доходов над расходами, называется бюджетным профицитом, или излишком. Принято различать первичный и общий дефицит государственного бюджета. Первичный дефицит – это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу.

Принято также различать фактический, структурный и циклический дефицит государственного бюджета.

Фактический дефицит – это отрицательная разница между фактическими доходами и расходами правительства.

Структурный дефицит – это разность между доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода, соответствующего полной занятости. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике наблюдалась бы полная занятость.

Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета.

Причины бюджетного дефицита:

- кризисное явление в экономике и финансах реального сектора;

- неустойчивость денежно-кредитной системы;

- колебания на финансовом рынке;

- нестабильность цен на мировом рынке;

- неэффективность курса реформ и политики правительства;

- чрезвычайные обстоятельства и необходимость увеличения оборонных расходов;

- финансовая зависимость от иностранных государств и необходимость высоких затрат на обслуживание и погашение внешнего государственного долга.

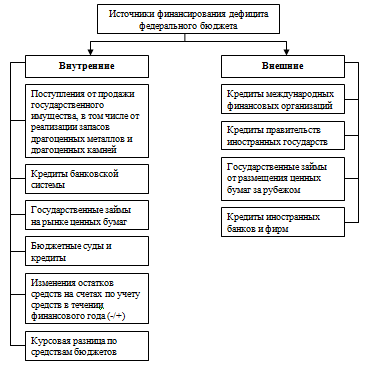

Существует значительное разнообразие источников финансирования бюджетного дефицита:

1) По формам собственности: собственные и заемные. К собственным относятся поступления денежных средств от имущества, находящегося в собственности государства и местного самоуправления, которые носят безвозвратный характер. Заемные источники привлекаются как временно свободные средства финансового рынка и носят возвратный характер, они относятся на увеличение государственного долга, требуют процентных расходов по их обслуживанию.

2) По характеру кредитора или рынка заемные источники классифицируются на внутренние и внешние. По способу привлечения они относятся к кредитам и займам: кредиты предоставляются на основе договоров и соглашений, а займы реализуются по средствам эмиссии государственных ценных бумаг (рис. 1).

Источники финансирования бюджетного дефицита взаимосвязаны со способами дефицитного финансирования.

Экономическая теория рассматривает два основных способа финансирования бюджетного дефицита:

- Выпуск новых денег, или эмиссионный способ финансирования.

- Займы (внутренние и/или внешние), что принято называть неэмиссионным способом финансирования бюджетного дефицита.

В определенном смысле можно сказать, что бюджетный дефицит покрывается только за счет займов.

Рис. 1. Источники финансирования дефицита федерального бюджета

Как уже было отмечено ранее, профицит государственного бюджета – превышение доходов над его расходами.

Сохранение значительного профицита бюджета необходимо для обеспечения стерилизации избыточной ликвидности в условиях прогнозируемого роста валютных резервов, сдерживания роста денежного предложения.

Самое лучшее, если причиной возникновения профицита бюджета является экономический рост, поскольку в данном случае он спрогнозирован на активизацию хозяйственной деятельности, увеличение доходов всех субъектов экономики. В свою очередь увеличение доходов предприятий и населения приводит к увеличению собираемости доходов и, как следствие, к росту доходов бюджета. Если же экономический рост не был спрогнозирован, то возникновение профицита фиксируется превышением запланированных доходов над утвержденными расходами бюджета.

Профицит федерального бюджета Российской федерации формируется за счет поступающих доходов от использования сырьевых ресурсов (нефть, природный газ), цены на которые на мировых рынках непрерывно растут. Однако постоянного увеличения происходить не может – рано или поздно наступит их уменьшение.

В целях создания финансовых резервов на случай непредвиденных расходов, которые могут возникнуть (падение мировых цен на нефть и природный газ), либо на покрытие заранее планируемых мероприятий (погашение государственного долга) используются средства профицитов бюджетов.

Начиная с 2005 года часть доходов федерального бюджета формировалась в Стабилизационном фонде Российской федерации.

Стабилизационный фонд Российской федерации – это изъятый профицит государственного бюджета России. Темп прироста Стабилизационного фонда РФ превышал темп роста ВВП, что способствовало образованию частных и государственных сбережений.

Источниками формирования Стабилизационного фонда РФ являлись:

- дополнительные доходы федерального бюджета, образуемые за счет превышения цены на нефть над базовой ценой;

- остатки средств федерального бюджета на начало соответствующего финансового года.

В России в последние годы увеличивается ВВП. Оптимальной считается инфляция 7-8%. Уровень инфляции в России в 2007 г. превысил плановые показатели бюджета и составил 11,9%. Для ее сокращения выручка государства от внешней торговли не расходуется, а сберегается. При необходимости можно покрыть дефицит, если он возникает.

Деньги Стабилизационного фонда РФ вкладывались иностранные активы, которые приносили дополнительный доход. Таким образом, Стабилизационный фонд РФ сохранялся и сберегался от инфляции.

Задача Стабилизационного фонда РФ заключалась в увеличении доли экспорта продукции обрабатывающей промышленности.

Средства Стабилизационного фонда могли использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой. Управление средствами Стабилизационного фонда РФ осуществляет Минфин России, а остальные полномочия по управлению его средствами переданы Центральному банку РФ.

Минфин России 1 февраля 2008 г. разделил Стабилизационный фонд РФ на Резервный фонд и Фонд национального благосостояния.

Резервный фонд предусмотрен для обеспечения расходов бюджета в случае значительного снижения цен на нефть в среднесрочной перспективе. В этот фонд было перечислено 3 трлн руб.

Источники формирования Резервного Фонда:

- нефтегазовые доходы федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины;

- Доходы от управления средствами Резервного фонда.

Начальный капитал Фонда национального благосостояния больше 750 млрд руб.

Источники формирования Фонда национального благосостояния:

- нефтегазовые доходы федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта в случае, если накопленный объем Резервного фонда достигает его нормативную величину;

- доходы от управления средствами Фонда национального благосостояния.

Управление Резервным фондом и Фондом национального благосостояния осуществляет Минфин России в соответствии с порядком, установленным Правительством Российской Федерации. Отдельные полномочия по управлению средствами фондов переданы Центральному банку РФ и специализированным финансовым организациям в части управления средствами Фонда будущих поколений.

Целями управления средствами Резервного фонда и Фонда национального благосостояния являются обеспечение сохранности его средств и стабильного уровня доходов от размещения в долгосрочной перспективе.

Мультипликатор сбалансированного бюджета. Он показывает, что равные приросты правительственных расходов и налогов вызывают увеличение объема равновесного ЧНП на величину их прироста. Например, увеличение расходов (G) и налогов (Т) на 20 млрд долл. вызывает прирост ЧНП на 20 млрд долл.

В то же время изменения правительственных расходов имеют более сильное воздействие на совокупные расходы, чем изменения величины налогов такого же масштаба. Правительственные расходы имеют прямое воздействие на совокупные расходы.

Изменение же налогов косвенно воздействует на совокупные расходы, за счет изменения дохода после уплаты налогов и через изменения потребления.

Мультипликатор сбалансированного бюджета равен единице. Одинаковое увеличение налогов и государственных расходов вызовет прирост ЧНП на величину, равную приросту объема государственных расходов и налогов. При предельной склонности к потреблению (МРС), равной ¾, увеличение налогов на 20 млрд долл. вызовет снижение дохода после уплаты налогов на 20 млрд долл. и сокращене потребительских расходов на 15 млрд долл. Поскольку мультипликатор равен 4, ЧНП сократится на 60 млрд долл. Прирост государственных расходов на 20 млрд долл., однако, вызовет более чем уравновешивающее увеличение ЧНП на 80 млрд долл. Следовательно, чистый прирост ЧНП составит 20 млрд долл., что равно величине прироста правительственных расходов и налогов.

Мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению.

3 Балансирование бюджета и его особенности в России

Традиционно сбалансированность бюджетной системы характеризуется показателем бюджетного профицита, определяемого как разница между бюджетными доходами и расходами.

Существуют три подхода к проблеме сбалансированности бюджета:

1) Бюджет, балансируемый ежегодно, т.е. сальдо доходов и расходов равно нулю. Секвестр, т.е. привидение текущих расходов в соответствии с текущими доходами бюджета, базируется именно на данном теоретическом подходе. Секвестр – непопулярная мера, поскольку сокращение расходов государства означает сокращение чьих-то доходов.

Однако, сторонники дефицитного финансирования выдвигают доводы против концепции сбалансированного бюджета. Они утверждают, что в результате попыток сбалансировать бюджет усилятся колебания национального дохода. Если во время спада, когда образуется дефицит бюджета, правительство захочет его сбалансировать, то нужно будет сокращать расходы и повышать налоги. Следовательно, спад еще больше усилится. И если, во время подъема, когда наблюдается бюджетный профицит, для его ликвидации нужно повышать расходы, сокращать налоги. А это спровоцирует инфляцию. Ежегодно балансируемый бюджет блокирует действие встроенных стабилизаторов.

2) Бюджет, балансируемый на циклической основе.

Основная идея этого подхода состоит в том, что не нужно балансировать бюджет ежегодно. Главное, чтобы он был сбалансирован в ходе экономического цикла.

3) Функциональный подход к балансированию бюджета (функциональные финансы).

Сторонники этой точки зрения любят задавать вопрос: какая главная задача макроэкономической политики: балансирование бюджета или балансирование экономики? Если главная задача – вторая из названных, и достижение этой цели будет сопровождаться накапливающимися бюджетными дефицитами, то пусть так и будет! Тот, кто пугает «жизнью в долг», говорят сторонники функциональных финансов, зачастую преувеличивает опасности этой ситуации и на самом деле проблемы, порождаемые государственной задолжностью, на много менее обременительны, чем полагает большинство людей.

Проводимая в докризисные годы политика формирования крупного бюджетного профицита, перечисляемого в Стабилизационный фонд, оправдывалась тем, что резервные финансовые средства позволят российской экономике безболезненно пройти период возможного снижения мировых цен на углеводороды. Сейчас средства, содержащиеся в Резервном фонде и Фонде национального благосостояния (на 1 января 2010 г., по данным Минфина, - соответственно 1783 млрд руб., или 59 млрд долл. и 2769 млрд руб., или 92 млрд долл.), активно используются для покрытия дефицита федерального бюджета и Пенсионного фонда.

Данные федерального бюджета на 2010 г. и главные бюджетные параметры на 2011-2012 гг. показывают, что средств суверенных фондов недостаточно даже для простого восполнения выпадающих доходов бюджета. Средств Резервного фонда хватило только на то, чтобы покрыть дефицит бюджета в 2009 г. и 60% дефицита 2010 г.

Чтобы покрыть дефицит бюджета в 2010-2012 гг., потребовалось привлечь другие источники, в том числе средства Фонда национального благосостояния. Представляется, что для покрытия дополнительного дефицита, увеличенного до 8% ВВП, можно было бы прибегнуть к внешним заимствованиям. Размер внешнего долга увеличиться с 1,2 трлн руб. в 2008 г. до 3,9 трлн руб. в 2012 г, то есть более чем втрое. Отношение всего государственного долга (внешнего и внутреннего) к ВВП составит к 2012 г. всего 15,4% (в том числе внешнего – 7,3%). К 2011 г. расходы на обслуживание государственного долга составят всего 5,8% всех расходов бюджета.

Расширять использование средств Фонда национального благосостояния на покрытие дефицита федерального бюджета представляется опасным. Средства этого фонда активно привлекаются для покрытия дефицита Пенсионного фонда. По данным ПФР, в 2010 г. его дефицит составит 1,7 трлн руб., в 2011 и 1012 гг. – по 0,7 трлн руб. Средства Фонда национального благосостояния могут закончиться уже в 2014 г.

Осторожно следует подходить и к внутренним заимствованиям. Размер внутреннего долга увеличится с 1,5 трлн руб. в 2008 г. до 4,3 трлн руб. 2012 г., а его отношение к ВВП – с 3,5 до 8%. Эффект от внутренних заимствований сомнителен, поскольку при этом не прибавляется денежных средств, используемых на развитие экономики, а просто из банковско-кредитной системы изымается ликвидность в пользу бюджета.

Практикум

Рассчитать доходы и расходы главного звена финансовой системы любой страны, если государственные расходы составляют 50 млрд.денежных единиц, трансферты – 20 млрд., проценты по обслуживанию госдолга, составляющего 40 млрд. – 10% годовых, налоговые поступления -100 млрд.денежных единиц. Дефицитен или профицитен бюджет и почему?

Решение:

Доходы = 100 млрд. (налоговые поступления);

Расходы = 50 млрд. (государственные расходы) + 20 млрд. (трансферты) + 4 (% по обслуживанию госдолга) = 74 млрд.денежных единиц.

Ответ: доходы равны 100 млрд. денежных единиц; расходы равны 74 млрд.денежных единиц. Бюджет профицитен, так как доходы превышают расходы.

Заключение

В результате изучения курсовой работы можно сделать следующие выводы:

Государственный бюджет – финансовая программа деятельности государства той или иной страны, отражающая его денежные ресурсы (доходы) и их распределение (расходы).

Государственный бюджет представляет систему бюджетов, включающую в себя федеральный, региональный и местные бюджеты.

К основным функциям бюджета относятся: распределительная, контрольная, стимулирующая, социальная.

По своей структуре бюджет состоит из расходной и доходной частей.

Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Превышение доходов над расходами, называется бюджетным профицитом. Принято различать фактический, структурный и циклический дефицит государственного бюджета.

Сохранение значительного профицита бюджета необходимо для обеспечения стерилизации избыточной ликвидности в условиях прогнозируемого роста валютных резервов, сдерживания роста денежного предложения.

В экономической теории спорным остаётся вопрос о сбалансированности бюджета. Экономический опыт ряда передовых стран свидетельствует о том, что наилучшей бюджетной политикой является такая, которая балансирует государственный бюджет в рамках экономического цикла, создавая автоматические дефициты при кризисах и автоматические превышения доходов над расходами при подъёмах.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации (принят ГД ФС РФ 17 июля 1998 г.; ред. от 30 сентября 2010 г.) // СПС «Консультант Плюс».

2. Анисимов А.А. Макроэкономика. Теория, практика, безопасность: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям/ А.А. Анисимов, И.В. Артемьев, О.Б. Тихонова, под ред Е.Н. Барикаева. – М.: ЮНИТИИ-ДАНА, 2010. – 599 с.

3. Вечканов Г. С., Вечканова Г.Р. Макроэкономика. 7-е изд. - СПб.: Питер, 2006. - 256 с.

4. Деева А.Н. Финансы и кредит: учебное пособие/А.И. Деева. – М.: КНОРУС, 2009. – 544 с.

5. Куликов Л.М. Экономическая теория: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 432 с.

6. Курс экономической теории: учебник – 5-е исправленное, дополненное и переработанное издание/ Под ред проф. М.Н. Чепурина, проф. Е.А. Кисилевой. – Киров: «АСА», 2006. – 832 с.

7. Макроэкономика. Теория и российская практика: Учебник/ Под ред. А.Г. Грязновой, Н.Н. Думной. - М.: КНОРУС.- 2004. - 608 с.

8. Малиновская О.В. Государственные и муниципальные финансы: учебное пособие/ О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М.: КНОРУС, 2010. – 432 с.

9. Носова С.С. Экономическая теория: Учеб для студ. высш. учеб. заведений. – М.: Гуманит, изд. центр ВЛАДОС, 2005. – 520 с.

10. Титова Л.Н., Синельникова О.П. Государственные финансы России: Учеб. пособие. – М.: РУДН, 2009. – 340 с.

11. Экономическая теория/ Под ред. А.Н. Добрынина, Л.С. Тарасевича, 3-е изд. – СПб.: Изд. СПбГУЭФ; Питер, 2008. – 544 с.

12. Экономическая теория : учебник для вузов / под ред. проф. И. П. Николаевой. – М.: ЮНИТИ-ДАНА, 2005. - 510 с.

13. Экономическая теория: учебник/ под ред. Е.Н. Лобачевой. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2008. – 515 с.

14. Сенчагов В. Способствует ли бюджет 2010 модернизации российской экономики?// Вопросы экономики. – 2010 - №2.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет: сущность и структура. Пути достижения сбалансированности госбюджета

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет и проблема бюджетного дефицита

- Государственный бюджет как инструмент государственного регулирования

- Социально-экономическая сущность и роль бюджета государства

- Бюджет и бюджетная система Российской Федерации

- Экономическое содержание и функции бюджета государства

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет РФ

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет как инструмент государственного регулирования

- Дефицит государственного бюджета и пути его преодоления

- Государственный бюджет – профицит, дефицит и пути преодоления дефицита

- Государственный бюджет как инструмент государственного регулирования

- Государственный бюджет: профицит, дефицит и методы его преодоления

- Государственный бюджет как инструмент государственного регулирования