Главная » Бесплатные рефераты » Бесплатные рефераты по финансам (2 курс) »

Бюджетный процесс, характеристика его стадий

![Бюджетный процесс, характеристика его стадий [25.05.11]](/files/works_screen/98/74.png)

Тема: Бюджетный процесс, характеристика его стадий

Раздел: Бесплатные рефераты по финансам (2 курс)

Тип: Контрольная работа | Размер: 71.11K | Скачано: 508 | Добавлен 25.05.11 в 17:34 | Рейтинг: +9 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Брянск 2011

Содержание

Введение 6

1. Бюджетный процесс, характеристика его стадий 8

1.1 Бюджетный процесс, его содержание, задачи и принципы организации 8

1.2 Характеристика стадий бюджетного процесса 13

Заключение 16

2.Тест 17

3.Тест 18

4.Практическое задание 20

Список литературы 24

Введение

Бюджетный процесс - это регламентированная нормами процессуального бюджетного права деятельность государства и муниципальных образований по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также по составлению и утверждению отчета о его исполнении.

Бюджетный процесс подразделяется на определенные стадии и длится относительно бюджета на предстоящий год около трех с половиной лет. Срок, в течение которого осуществляются бюджетные стадии, называется бюджетным циклом.

Содержание бюджетного процесса определяется государственным и бюджетным устройством страны, бюджетными правами соответствующих органов власти. Бюджетное законодательство устанавливает систему органов, обладающих бюджетными полномочиями, в которую входят:

а) финансовые органы. Структура федеральных финансовых органов определяется указом Президента РФ. Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с законодательством субъекта РФ. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии с уставом муниципального образования и законодательством Российской Федерации;

б) органы денежно-кредитного регулирования. Таким органом является Центральный банк РФ, который совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, самостоятельно обслуживает счета бюджетов и осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации;

в) органы государственного (муниципального) финансового контроля. К их числу относятся Счетная палата РФ, контрольные и финансовые федеральные органы исполнительной власти, контрольные органы законодательных (представительных) органов государственной власти субъектов РФ и представительных органов местного самоуправления.

Бюджетный процесс в Российской Федерации регулируется Конституцией РФ, БК РФ, законами субъектов РФ, решениями представительных органов, правилами о порядке составления и исполнения бюджета, издаваемыми Министерством финансов РФ на основе бюджетного законодательства.

В основе бюджетного процесса лежат принципы, свойственные как для бюджетной системы Российской Федерации в целом, так и только бюджетному процессу.

1. Бюджетный процесс, характеристика его стадий

1.1.Бюджетный процесс, его содержание, задачи и принципы организации.

Совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой и есть бюджетный процесс.

Бюджетный процесс представляет собой совокупность мероприятий, которые совершает государство и его уполномоченные органы по составлению, рассмотрению, утверждению и исполнению бюджета.

Бюджетный процесс осуществляется на очередной финансово-бюджетный год, который в РФ совпадает с календарным годом.

Длительность бюджетного процесса определяется бюджетным периодом, т.е. временем, которое необходимо исполнительным органам для осуществления всех четырех стадий бюджетного процесса, установлен с 1 января по 31 декабря (календарный год). Бюджетный период начинается с момента принятие решения исполнительными органами о начале составления бюджета и заканчивается утверждением отчета об исполнении бюджета законодательными органами. Продолжительность бюджетного процесса значительно дольше бюджетного периода, так как в бюджетный процесс включается время, необходимое для бюджетного планирования последующего бюджетного контроля и других действий.

Значительная часть бюджетного процесса связана с подготовкой и утверждением проекта бюджета. Эта часть бюджетного процесса называется бюджетным планированием, которая включает в себя три стадии – составление, рассмотрение и утверждение бюджета.

Целями бюджетного планирования является:

- Определение общего объема расходов бюджета и отдельных направлений использования средств в соответствии с экономической, функциональной и ведомственной классификацией расходов. Поиск путей наиболее эффективного использования бюджетных средств на основе максимально возможного обеспечения государственных бюджетных стандартов.

- Определение максимально возможного объема доходов бюджета и отдельных источников образования доходов с учетом возможного роста поступлений налогов и других доходов.

- Определение бюджетного результата (дефицита или профицита бюджета). При этом установление возможных источников финансирования бюджетного дефицита на основе оптимального сочетания внутренних и внешних кредитных ресурсов. При бюджетном профиците – определение возможных путей его использования и распределения по дополнительным расходам государства.

- Установление необходимых форм и методов организации межбюджетных отношений и расчет нормативов распределения регулирующих доходов и выделяемых в нижестоящие бюджеты направлений финансовой помощи.

- Определение параметров обслуживания государственного долга и установления предельной величины общего государственного долга, и, в том числе, внешнего государственного долга.

- Контроль за деятельность государственных органов и бюджетных учреждений в процессе планирования доходов и расходов бюджета.

Бюджетный процесс включает кроме бюджетного планирования еще исполнение бюджетов. Исполнение бюджетов имеет следующие основные цели:

- Сбор и получение предусмотренных законом о бюджете доходов в целом и по каждому источнику.

- Полное финансирование расходов бюджета в общей сумме и по каждому направлению использования средств в соответствии со сроками и целями, установленными в законе о бюджете.

- Составление и утверждение отчета об исполнении бюджета.

- Контроль за сбором доходов и финансированием расходов со стороны государства.

Участники бюджетного процесса. Их характеристика.

Бюджетные процедуры, связанные с организацией бюджетного процесса, осуществляют органы, наделенные соответствующими полномочиями, т.е. правами и обязанностями участников бюджетного процесса. Такими полномочиями наделены:

- органы представительной и исполнительной власти;

- финансовые и налоговые органы;

- органы денежно-кредитного регулирования и государственного финансового контроля;

- главные распорядители бюджетных средств и распорядители бюджетных средств;

- государственные целевые внебюджетные фонды.

К финансовым органам относится министерство финансов РФ, федеральная налоговая служба, федеральная таможенная служба и региональные и местные финансовые органы.

Центральный банк РФ совместно с Правительством разрабатывает и предоставляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики государства, обслуживает денежные счета Казначейства РФ, счета государственных целевых внебюджетных фондов счета территориальных бюджетов.

Государственный финансовый контроль возложен на счетную палату РФ, на контрольно-счетные палаты субъектов РФ и муниципальных образований и на контрольные финансовые органы в федеральных, региональных и местных исполнительных органах.

Кроме этих органов в бюджетном процессе участвуют законодательные и исполнительные органы. Законодательные органы рассматривают и утверждают бюджеты, а также отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджета, утверждают налоговое и бюджетное законодательства, но при этом не имеют права выполнять функции по исполнению бюджета.

Органы исполнительной власти осуществляют составление проекта бюджета, выносят его на утверждение законодательных органов и исполняют бюджет. Они же составляют и предоставляют в законодательные органы отчет об исполнении бюджета, управляют государственным и муниципальным долгом, осуществляют ведомственный контроль за исполнением бюджета и разрабатывают проекты законодательства в области бюджета и налогов.

Расходование денежных средств осуществляется через распорядителей бюджетных средств и бюджетополучателей. Распорядители бюджетных средств это государственные и муниципальные органы, которые распределяют бюджетные средства по бюджетополучателям. Это министерства, службы, агентства, а также другие ведомства, которые являются первыми получателями средств из бюджета.

Распорядители бюджетных средств определяют задания по предоставлению государственных и муниципальных услуг бюджетополучателям, утверждают сметы доходов и расходов бюджетополучателей, составляют бюджетную роспись и распределяют лимиты бюджетных обязательств по бюджетополучателям. При этом они выполняют функции контроля за использованием бюджетных средств бюджетополучателями, а также непосредственно расходует бюджетные ресурсы на свое содержание.

По окончанию бюджетного года распорядитель бюджетных средств составляет отчет о выполнении заданий по предоставлению государственных и муниципальных услуг, а также составляет отчетную смету доходов и расходов по всем подведомственным бюджетополучателям.

Бюджетополучатели – это бюджетные учреждения или другие организации, имеющие право на выделение им бюджетных средств и использования этих средств в соответствии с бюджетной росписью.

При этом бюджетным учреждением признается организация, созданная органами государственной или местной власти для осуществления управленческих, социально-культурных, научно-технических и других функций некоммерческого характера, деятельность которых осуществляется на основе сметы доходов и расходов и финансируется из соответствующего бюджета.

В соответствии с бюджетным законодательством бюджетополучатели имеют право на своевременное получение и использование бюджетных средств в соответствии с утвержденной бюджетной росписью, имеют право на своевременное доведение уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств и право на компенсацию в случае недофинансирования бюджетных расходов.

Обязанности бюджетополучателей:

- Своевременно подавать бюджетные заявки.

- Эффективно использовать бюджетные средства в соответствии с их целевым назначением.

- Своевременно составлять и предоставлять отчет и другие сведения об использовании бюджетных средств.

1.2. Характеристика стадий бюджетного процесса.

Первая стадия – это составления проекта федерального бюджета.

Составление проекта идет в несколько этапов:

- Прогнозирование социально-экономического развития РФ и подготовка сводных финансовых балансов. Этот этап осуществляется Министерством экономического развития и торговли, которое составляет прогноз социально-экономического развития РФ на очередной год и в этом прогнозе устанавливает основные параметры, необходимые для составления бюджета – объем ВВП на следующий год, темпы его роста, уровень инфляции, средний курс доллара к рублю, общий объем государственных услуг, предоставляемых федеральными органами на следующий год. Одновременно с этим составляется сводный финансовый баланс, в котором отражаются сводные доходы и расходы РФ по бюджетам и организациям. Сводный финансовый баланс составляется на три года, на год бюджета и на два следующих. Составляется он по укрупненным показателям бюджетной классификации.

- Составление непосредственно проекта бюджета. Проект бюджета составляется на основе постановления Правительства РФ, в котором указываются сроки составления федерального бюджета, порядок его составления и порядок предоставления министерству финансов необходимых документов от федеральных ведомств. Составляет проект министерство финансов РФ. Начинается составление в феврале-марте предшествующего года.

Этот этап включает в себя два подэтапа:

а) Составление предварительного проекта федерального бюджета в соответствии с классификацией доходов и с функциональной классификацией расходов. Этот проект предоставляется федеральным ведомствам для ознакомления и субъектам РФ.

б) Составление окончательного проекта бюджета по всем подразделениям бюджетной классификации. Этот проект бюджета вместе с дополнительными документами предоставляется правительству РФ не позднее 15 июля текущего года. Правительство рассматривает этот проект, и после корректировок передает его в государственную думу РФ не позднее 15 августа текущего года. Этот проект предоставляется также в счетную палату, в совет федерации и президент РФ. На первом этапе рассматривает этот проект только государственная дума. Предварительно проект проходит экспертизу в комитетах государственной думы и в счетной палате, а затем, после одобрения экспертизой, государственная дума рассматривает проект в четырех чтениях.

В первом чтении, которое должно состояться в течение 30 дней после предоставления в думу проекта бюджета, рассматривается концепция бюджета, доходы федерального бюджета по подразделениям бюджетной классификации, распределение доходов, поступающих из федеральных источником между федеральным и региональными бюджетами, общий объем расходов федерального бюджета и бюджетный результат.

После утверждения бюджета в первом чтении государственная дума не имеет права увеличивать расходы и бюджетный дефицит без положительного заключения правительства РФ.

По итогам первого чтения принимается и публикуется специальное постановление государственной думы, в котором отражаются основные параметры федерального бюджета.

В течение 15 дней после принятия бюджета в первом чтении, проект бюджета рассматривается во втором чтении. Во втором чтении государственная дума утверждает расходы федерального бюджета по разделам функциональной классификации, а также размер фонда финансовой поддержки субъектов РФ.

После этого бюджет рассматривается в третьем чтении, в течение 25 дней после его принятия во втором чтении. Предметом этого чтения является распределение средств бюджета по главным распорядителям, т.е. по ведомственной классификации, распределение средств фонда финансовой поддержки регионов по субъектам РФ и ряд программ, которые утверждаются в составе бюджета.

В четвертом чтении проект закона о федеральном бюджете рассматривается в целом, подвергается редакционной правке и внесение каких либо поправок в доходы и расходы здесь не допускается. Проект должен быть рассмотрен не позднее 15 дней после его рассмотрения в третьем чтении.

После принятия закона в четвертом чтении, он считается принятым полностью государственной думой. В течение 5 дней этот закон должен быть передан для рассмотрения в совет федерации, который в обязательном порядке рассматривает этот проект на пленарном заседании не позднее чем в течение 14 дней со дня его получения из государственной думы.

Совет федерации не имеет права изменять показатели бюджета, утвержденные государственной думой. Закон рассматривается на предмет его полного одобрения. Одобренный советом федерации закон в течение 5 дней направляется президенту РФ для подписи и обнародования.

После публикации в официальной печати закон вступает в действие, но не ранее 1 января года, на который он составлен.

На каждом этапе рассмотрения проекта бюджета проект может быть не утвержден или не одобрен. В этом случае он направляется либо в согласительную комиссию, либо возвращается правительству, либо государственной думе может быть поставлен вопрос о доверии к правительству и передачи составления бюджету новому правительству.

Заключение

Бюджетное законодательство РФ закрепляет основы бюджетного процесса и регламентирует его. Понятие бюджетного процесса четко раскрывает задачи, которые поставлены перед органами государственной власти. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Большое значение при регулировании бюджетного процесса имеет бюджетная классификация.

В основе бюджетного процесса лежат определенные, присущие только бюджетному процессу принципы, соблюдение которых дает возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества.

2.Тест

2.1 Каков основной признак отличия внутренних государственных займов РФ от внешних?

а) кредиторы

б) валюта займа

в) место размещения

г) доходность

д) инвесторы

Ответ «а»: Под внутренним государственным долгом понимаются обязательства, выраженные в валюте РФ. Под внешним государственным долгом понимаются обязательства, возникающие в иностранной валюте.

2.2. Основными источниками доходов федерального бюджета являются...

а) кредиты и займы

б) НДС, налог на прибыль

в) налог с продаж, земельный налог, налог на имущество физических лиц

г) государственные и таможенные пошлины

Ответ «б,в,г»: Основной источник доходов - это налоги.

Налоги - это обязательные платежи юридических и физических лиц, поступающие государству в установленных законом размерах и в установленные сроки.

2.3 Какие расходы бюджета не классифицируются как целевые?

а) оплата труда государственных служащих

б) оплата товаров, работ и услуг

в) финансирование капитальных вложений

г) взносы в государственные внебюджетные фонды

Ответ «б»: т.к. Нецелевое использование бюджетных средств может выражаться в направлении и использовании их на цели, не соответствующие условиям получения указанных средств

3.Тест

3.1 . Как классифицируется финансовый контроль по сфере финансовой деятельности?

а) бюджетный, налоговой, валютный

б) страховой, кредитный, инвестиционный, за денежной массой

в) кредитный, страховой

г) инвестиционный, бюджетный

Ответ «а,б»:Классификация по сфере финансовой деятельности: бюджетный, налоговый, страховой, валютный, кредитный, контроль за денежной массой.

3.2 Территориальные налоги и сборы вводятся в действие...

а) Указом Президента РФ

б) Налоговым кодексов РФ

в) законодательными актами территориальных органов власти в соответствии с Налоговым кодексом

г) Конституцией РФ

Ответ «в»: территориальные налоги и сборы вводятся в действие законодательными актами территориальных органов власти в соответствии с Налоговым кодексом

3.3 Какая из классификаций расходов федерального бюджета отражает предоставление средств по целевым направлениям?

а) функциональная

б) воспроизводственная

в) экономическая

г) ведомственная

Ответ «г»: Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных ассигнований по прямым получателям средств из федерального бюджета, а в рамках их бюджетов - по целевым статьям и видам расходов.

4. Практическое задание

Для расчета удельного веса каждого из направлений расходов в расходах в целом, требуется использовать формулу:

Используем формулу:

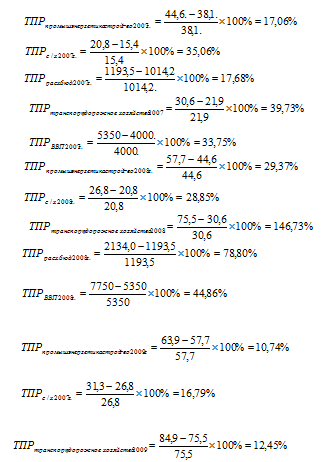

Уд. вес промыш-ти, энергетики, строительства за 2006 год = 38,1/1014,2*100%=3,76%

Уд. вес с/х за 2006 год = 15,4/1014,2*100%=1,52%

Уд. вес транспорта и дорожного хозяйства за 2006 год = 21,9/1014,2*100%=2,16%

Уд. вес промыш-ти, энергетики, строительства за 2007 год =44,6/1193,5*100%=3,74%

Уд. вес с/х за 2007 год =20,8/1193,5*100%=1,74%

Уд. вес транспорта и дорожного хозяйства за 2007 год =30,6/1193,5*100%=2,56%

Уд. вес промыш-ти, энергетики, строительства за 2008 год =57,7/2134,0*100%=2,70%

Уд. вес с/х за 2008 год = 26,8/2134,0*100%=1,25%

Уд. вес транспорта и дорожного хозяйства за 2008 год = 75,5/2134,0*100%=3,54%

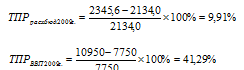

Уд. вес промыш-ти, энергетики, строительства за 2009 год =63,9/2345,6*100%=2,72%

Уд. вес с/х за 2009 год =31,3/2345,6*100%=1,33%

Уд. вес транспорта и дорожного хозяйства за 2009 год =84,9/2345,6*100%=3,62%

Рассчитаем каждый из расходов в отдельности и расходы в целом относительно ВВП. Для этого статью доходов бюджета (промышленность, энергетика, строительство; сельское хозяйство; транспорт и дорожное хозяйство) разделим на ВВП и умножим на 100%.

Рассчитаем темпы прироста по формуле:

Темпы прироста за 2006г. рассчитать нельзя, потому что в таблице нет показателя за 2005г. Поэтому рассчитаем темпы прироста за 2007, 2008, 2009 год и полученные расчеты занесем в таблицу.

Таблица 2

|

Статья доходов бюджета |

2006г.

|

2007г.

|

2008г.

|

2009г.

|

||||||||

|

Млрд руб. |

Уд. вес, % |

Темп прироста% |

Млрд руб. |

Уд. вес, % |

Темпы прироста, % |

Млрд руб. |

Уд. вес, % |

Темпы прироста, % |

млрд руб. |

Уд. вес, % |

Темпы прироста, % |

|

|

Промышленность,энергетика, строительство |

38,1 |

3,76 |

|

44,6 |

3,74 |

17,06 |

57,7 |

2,70 |

29,37 |

63,9 |

2,72 |

10,74 |

|

Сельское хозяйство |

15,4 |

1,52 |

|

20,8 |

1,74 |

35,06 |

26,8 |

1,25 |

28,85 |

31,3 |

1,33 |

16,79 |

|

Транспорт и дорожное хозяйство |

21,9 |

2,16 |

|

30,6 |

2,56 |

39,73 |

75,5 |

3,54 |

146,73 |

84,9 |

3,61 |

12,45 |

|

Расходы бюджета |

1014,2 |

100 |

|

1193,5 |

100 |

17,68 |

2134,0 |

100 |

78,80 |

2345,6 |

100 |

9,91 |

|

ВВП, трлн. Руб. |

4000 |

|

|

5350 |

|

33,75 |

7750 |

|

44,86 |

10950 |

|

41,29 |

|

Инфляция, % |

18 |

* |

* |

12 |

* |

* |

12 |

* |

* |

11 |

* |

* |

Темп прироста промышленности, энергетики и строительства в 2008г. увеличилась по отношению к 2007г. на 12,31%,но к 2009 году резко сократился. Сельское хозяйство, наоборот, уменьшилась на 6,21% к 2008 году. К 2009 году еще сократилась на 12%.Самое резкое увеличение заметно в темпе прироста транспорта и дорожного хозяйства. Здесь с 2007-2008гг увеличивается на 107%.

Что касается расхода бюджета. Здесь темп прироста колебался на протяжении 2007-2009гг. Так к 2007 темп прироста составлял 17,68%,а к 2008г увеличился до78,80%, но и к 2009г снизился до 9,91%.

По прогнозу на 2008 год поступления государственного бюджета составляло 21,3% к ВВП, расходы 22,5% к ВВП.

Объем расходов государственного бюджета по отношению к ВВП остался стабильным и составлял в среднем 23%.

Как видно из расчетов, на 2007 год динамика ВВП была больше темпа прироста расходов бюджета (33.75%>17.68%), а на 2008 год ситуация совершенно противоположна: темп прироста расходов на 33.94% больше динамики ВВП. Ну а к 2009 году ВВП составляла 41,29%.

В целом как на 2007, так и на 2008 года наблюдается реальный рост расходов, так как темпы прироста расходов бюджета больше инфляции. Однако, в 2007 году темп прироста расходов на промышленность, энергетику, строительство меньше инфляции. Это говорит о том, что наблюдается только номинальный рост данных расходов, а фактически расходы на промышленность, энергетику, строительство сокращаются.

Список литературы

1. Финансы / Под ред. Поляка Г.Б. - М., ЮНИТИ-ДАНА, 2007

2. Финансы, денежное обращение и кредит / Под ред. проф. Г.Б.Поляка. - М.: ЮНИТИ,2001.

3. Территориальные финансы / Под ред. Поляка Г.Б. - М.: Вузовский учебник, 2003.

4. Бюджетная система России: Учебник / Под ред. Г.Б.Поляка. - М.: ЮНИТИ - ДАНА -, 2007.

5. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации. – М.: Изд.-торговая корпорация «Дашков и К», 2002.

6. Бюджетный Кодекс РФ. – М.: 2007г.

7. http://www.budgetrf.ru - Бюджетная система РФ

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Бюджетный процесс

- Бюджетный процесс, его содержание, задачи и принципы организации (вариант № 3, смета № 1)

- Бюджетный процесс как форма управления бюджетными отношениями

- Бюджетный процесс в РФ

- Бюджетный процесс, его содержание и задачи (Тема № 3)

- Бюджетный процесс в Российской Федерации

- Бюджетный процесс, его содержание, задачи (вариант 3.1.)

- Бюджетный процесс как форма управления бюджетной системой

- Этапы бюджетного процесса в Российской Федерации

- Бюджетный процесс, его содержание, задачи и организация

- Бюджетный процесс в РФ, направления реформирования бюджетных процедур

- Бюджетный процесс в Волгограде

- Бюджетный процесс как форма управления бюджетной системой

- Бюджетный процесс как форма управления бюджетными отношениями