Главная » Бесплатные рефераты » Бесплатные рефераты по банковскому менеджменту и маркетингу »

Сегментация рынка банковских продуктов и услуг

![Сегментация рынка банковских продуктов и услуг [27.09.10]](/files/works_screen/57/68.png)

Тема: Сегментация рынка банковских продуктов и услуг

Раздел: Бесплатные рефераты по банковскому менеджменту и маркетингу

Тип: Контрольная работа | Размер: 22.98K | Скачано: 715 | Добавлен 27.09.10 в 19:09 | Рейтинг: +3 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2010

Содержание

Введение 3

1. Сущность сегментации 4

2. Необходимые условия сегментации 7

3. Виды сегментации 9

Заключение 19

Список литературы 21

Введение

Сегментация рынка – это определенная стратегия более рационального и полного приспособления производства и маркетинговых действий к потребителям рынка и требованиям покупателей. Эта стадия состоит в выделении из общей массы потенциальных потребителей продукции фирмы отдельных типичных групп, предъявляющих однородные требования к товару, одинаково реагирующих на рекламу, т. е. групп с одинаковыми потребительскими мотивациями, предпочтениями и поведением. Каждая такая группа образует определенный сегмент рынка, ориентируясь на который и осуществляется та или иная программа действий.

Сегментация рынка нацелена на узкую группу потребителей (сегмент рынка) через единый специализированный план маркетинга, который основывается на потребности. Для того, чтобы достигнуть главной и единственной цели своей деятельности – получения максимальной прибыли, предприятию целесообразно вместо разорительной борьбы с конкурентами эффективнее обслуживать тот или иной сегмент рынка.

Среди наиболее актуальных направлений в процессе сегментирования рынка можно выделить следующие: уточнение концепции сегментации и, соответственно, ее определения; перечисление способов сегментации; конкретизация признаков сегментации; совершенствование способа сегментации по свойствам продукта по параметрам их выраженности; совмещение сегментации и позиционирования; разработка способов сбора информации для проведения сегментации по свойствам продукта этого сегмента.

Целью данной работы является исследование теоретических основ сегментации рынка, а также ее реализация на практике на примере банковской деятельности.

1. Сущность сегментации

Важнейшей задачей банковского маркетинга является анализ, оценка, выбор тех сегментов рынка, где:

- банк может занять большую долю рынка за счет увеличения емкости растущего рынка, или лучшего продвижения своих услуг, нежели это делает банк-конкурент;

- банк предлагает новую услугу и должен проверить реакцию рынка с последующим ее продвижением при положительном отклике;

- банк желает привлечь круг потенциальных клиентов, для чего ему необходима информация как эти клиенты работают с конкурирующими финансовыми учреждениями и т.п.

Основными целями сбора информации о рынке являются выявление, анализ и прогнозирование основных рыночных факторов, которые могут повлиять на банк в рассматриваемый /планируемый/ период.

Термин "рынок" используется в широком смысле, то есть доступный всем финансовым институтам, а рыночный сегмент: это часть общего рынка, которая может быть рассмотрена отдельно;

обслуживаемый рынок: это тот сегмент рынка, в котором банк конкурирует.

Сбор информации о рынке включает в себя исследование рынка во всем его многообразии.

Общий рынок можно начать оценить после получения ответов на такие вопросы как:

- каков размер общего рынка?

- он растет или уменьшается? -

- происходят ли важные изменения?

- ожидаются ли важные изменения? какие и когда?

- каковы важные характеристики рынка?

- что является движущими силами внутри рынка?

- какие воздействия угрожают общему рынку со стороны окружающей среды? -

- может ли общий рынок быть реально разделен на сегменты?

Результаты, полученные при изучении рынка, обобщаются и включаются в отчет о положении на рынке. Обычно в него входят:

- краткий обзор исходных данных;

- источники их получения;

- описание наиболее критических движущих сил рынка;

- наиболее важные выводы по обзору всего рынка;

- краткосрочные и долгосрочные предпосылки для банка.

Наиболее интересные перспективные воздействия со стороны рынка выделяются при помощи сегментирования в отдельные группы. Это делает оценку рыночного статуса более легкой. Кроме того, легче предугадывать воздействие изменений со стороны внешней среды. Маркетинговые стратегии банка чаще разрабатываются для сегментов, чем для всего рынка.

Затрат на сегментирование рынка не требуется, когда речь идет о разделении общего рынка на такие категории, как: географическое расположение, уровни дохода, балансовые отчеты финансовых учреждений. Напротив, затраты велики, когда необходимо выделить каждого, кто является на рынке уникальным, и таким образом образует сегмент, а затем найти общие характеристики, которые дадут возможность банку объединить их в сходные по значению группы. Рынок сам подскажет, как сегментировать, и его не придется делить по какому-либо устаревшему критерию. Важная стратегическая информация может быть потеряна, если сегментирование будет навязываться.

После того, как рынок был сегментирован, задача состоит в том, чтобы исследовать и анализировать клиентов банка по каждому из сегментов для выявления их нужд и потребностей. Понимание потребностей любых клиентов абсолютно необходимо для банковских маркетинговых служб. Клиенты не покупают банковские услуги, они ищут пути для удовлетворения своих нужд.

В дополнение к идентификации потребностей клиентов при помощи исследования рынка и анализа должны быть собраны данные, дающие банку возможность оценить потенциальное будущее каждого из сегментов рынка. Аналитические выкладки должны отвечать на вопросы, сходные с вышеперечисленными об общем рынке, его росте, изменениях, движущих силах и опасностях. Как и результаты анализа общего рынка, анализы сегмента обобщаются в отчете о положении на рынке.

Смысл сбора данных о тех сегментах, которые банк обслуживает, состоит в том, чтобы определить, в каких сегментах банк занимается обширной деятельностью и какова ее доля. Такой обзор, объединенный с общим обзором сегмента, будет отражать изменения на рынке во всех его направлениях. Основные усилия в этой задаче должны быть направлены на то, чтобы выявить сегменты, обслуживаемые банком, и определить банковскую долю рынка и степень его охвата.

Подготовка сведений о настоящих и потенциальных клиентах путем организации и проведения анализов для определения их общих характерных особенностей. Например, анализ юридических лиц может выявить, что большая доля из них специализируется, например, в строительстве. Такая информация очень важна, потому что банк может оказаться уязвимым конкурентами при спаде производства в этой отрасли. Глубокое влияние этих общих характерных особенностей на банк может быть неочевидным, если рассматривать каждого клиента в отдельности.

Сбор информации о клиентах начинается с сегментирования клиентов при помощи разделения их на различные маркетинговые группы.

Выделим пять типов информации о банковских клиентах, которые могут быть полезными для тех, кто планирует стратегию банка:

демографическая; географическая; социологическая; поведенческая; потребительская и т.д.

2. Необходимые условия сегментации

Отбор целевых рынков включает изучение текущего и перспективного спроса, сегментирование рынка, отбор целевых сегментов и позиционирование продуктов на рынке. Отбор целевых рынков направлен на сосредоточение усилий банка на удовлетворение потребностей отдельных, наиболее привлекательных групп клиентов. Рынок банковских продуктов и услуг в конечном итоге определяется объемом спроса на банковские услуги. Спрос в рамках маркетинговой деятельности изучается по двум направлениям:

- Изучается текущий уровень спроса

- Осуществляется прогнозирование спроса.

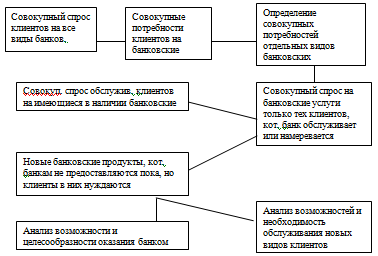

Для изучения текущего уровня спроса перед отделом маркетинга встает задача рассмотрения общих направлений формирования спроса как обслуживаемых так и потенциальных клиентов. При этом выявляются те группы клиентов, обслуживание которых привлекательно для банка. С другой стороны из всего совокупного спроса банка необходимо выделить те виды банковских продуктов, которые особенно привлекательны и доходны для банка. Общая схема изучения текущего уровня спроса м.б. представлена след. образом:

Прогнозирования осуществления спроса банк должен выявить имеющиеся тенденции на обслуживаемых рынках; определить факторы, влияющие на определение спроса; определить степень влияния на изменение спроса.

- Тенденции в изменении спроса базируются на изучении изменения спроса в историческом и функциональном аспекте. Функциональный аспект основывается на выявлении значимости спроса на отдельные виды банковских продуктов для банка.

- При изучении отдельных факторов, влияющих на изменение спроса, учитывается:

- политические факторы (изменение законодательной базы функционирования финан.-гор.);

- экономические, изменения платежеспособного спроса, темпов роста объемов пр-ва;

- демографические факторы;

- факторы научно-технического процесса;

- культурного порядка;

- изменения цен на банковские продукты;

- фактор исторического порядка (традицион. и перспективные);

- появление аналога банковским продуктам;

- появление новых видов банковских операций.

3. Виды сегментации

Весь рынок банковских услуг делится на определенные группы субъектов этого рынка и объектов купли-продажи. В связи в этим, выделяют сегментирование по субъектам и по характеристикам предлагаемых банковских услуг.

По субъектам:

- корпорации

- розничный рынок

- правительственный

- рынок финансово-кредитных учреждений.

На корпоративном рынке существует большое количество критериев сегментирования. На основе последних может осуществляться только первичная сегментация. Ее необходимо дополнить вторичной сегментацией на основе использования нескольких, или группы сегментационных переменных.

Принципы сегментирования розничного банковского рынка, 2 основных критерия:

- размер доходов клиентов банка;

- требования к банковским продуктам.

Вместе с тем, на розничном рынке могут использоваться традиционные принципы сегментации:

- географический принцип;

- психографический (образ жизни, тип личности);

- поведенческий, учитывающий разные аспекты покупательского поведения;

- демографический, учитывает уровень дохода, состав семьи, расовая принадлежность ит.д.

В банковской практике на розничном рынке выделяются типичные или стандартные группы клиентов:

- Очень богатые клиенты, клиенты чье состояние превышает 1 млн. $. Эти клиенты не прихотливы к размеру % по депозиту, их интересует надежность размещения. Эти клиенты предъявляют спрос на ряд изощренныхи высокооплачиваемых услуг (по налоговому консультированию, по управлению инвестициями), далее эти клиенты нуждаются в особо крупных видах ссуд, а также операциях по их страхованию.

- Клиенты, имеющие высокий уровень достатка. Эта группа более доступна и на практике выступает более прибыльной в обслуживании. Привлекательность этой группы для банка определяется:

- большими возможностями расширения депозитной базы;

- возможностями расширения различных ссудных операций, т.е. размер и формы в потребностях ссуд более разнообразны.

- Специалисты, люди имеющие достаточно крупные заработки от осуществления их основной профессиональной деятельности. Высокий профессионализм позволяет зарабатывать высокий доход. Привлекательность этой группы определяется:

- относительной стабильностью счетов и спросом на банковские услуги;

- сравнительно низкий уровень риска их обслуживания;

- достаточно высокий уровень спроса на высокодоходные услуги банка.

- Группа предпринимателей более широкий и разнообразный сегмент. Для этой группы характерен высокий уровень дифференциаций счетов от убыточных до прибыльных. В отношении этих клиентов необходим строго индивидуальный подход. Для всей группы можно отметить высокий уровень спроса на высоко рисковое кредитование, услуги по обработке данных, различным видам консультирования.

- Рабочие и служащие. Представлены довольно большим удельным весом клиентов банка. Низкая привлекательность этой группы предопределена низкой депозитной базой, стабильным спросом лишь на традиционные услуги банка; низкой перспективной направленностью этой группы потребителей.

- Студенты, привлекательны своей перспективной направленностью. Низкая доходность студенческих счетов объясняется большим количеством операций на единицу остатка средств. В общем объеме счетов допустимо обслуживание до 30% убыточных счетов.

В качестве наиболее удобных и простых критериев оценки привлекательности клиентов розничного рынка выделяют:

- Величину среднего остатка средств на счетах клиентов:

О = Ѕ О1 + О2 + О3 + ….+ Ѕ О12 / n-1

n=12, О1 – средний остаток средств на 1 месяц.

- Частота операций на единицу денежных средств клиентов.

- Риск в обслуживании

- Перспективная направленность в сотрудничестве с клиентами.

Сегментирование по характеристикам предлагаемых услуг позволяет определить наиболее привлекательные для клиента те или иные виды банковских услуг. Продуктовый принцип основывается на изучении реакции отдельных групп клиентов на виды банковских услуг. Результатом деятельности банка является банковский продукт, кот. состоит из предоставляемых услуг и из создания платежных средств (создание платежных поручений, векселей, аккредитивов, чеков и т.д.). все виды банковских услуг можно классифицировать по определенным принципам:

|

№ |

Критерии классификации |

Тип предоставления услуг |

|

1. |

В зависимости от соответ-я специфики банковской деят-ти |

|

|

2. |

В зависимости от субъектов получения услуг |

|

|

3. |

В зависимости от способа формирования и размещения ресурсов |

|

|

4. |

В зависимости от оплаты за предоставление |

|

|

5. |

В зависимости от связи с движением материального продукта |

|

При сегментировании рынка по продуктовому признаку выделяют 4 группы банковских услуг:

- кредитные услуги

- депозитные услуги

- инвестиционные операции

- прочие услуги

6. Кредитные услуги – это наиболее типичные услуги банка, они связаны с движением ссудного капитала. Для кредитных услуг характерны след. признаки:

- платность;

- срочность;

- возвратность;

- гарантированность

Механизм отбора целевых рынков включает в себя выявление всех целевых рынков, учет факторов, оказывающих влияние на стратегию охвата рынка и выявление наиболее привлекательных сегментов на основе построения матрицы клиенты-услуги. При изучении и выявлении отдельных сегментов как правило банки отдают предпочтение сегментированию по клиентам, в крайнем случае – сегментирование по характеристикам банковских продуктов. Если используется несколько сегментационных переменных, то изучение всех клиентов можно продемонстрировать на след. примере:

Пусть имеется 50 потребителей банковских услуг. Их можно разделить на группы по: географическому признаку; уровню доходов; возрасту клиентов.

Географический признак, n=4

|

Сегменты |

Юг |

Север |

Запад |

Восток |

|

Кол-во клиентов |

15 |

10 |

20 |

5 |

Уровень доходов

|

Сегменты |

До 100 т.р |

100-500 |

500-1000 |

1000-1500 |

Свыше 1500 |

Итого |

|

Кол-во клиентов |

1 |

10 |

9 |

20 |

10 |

50 |

Возраст клиентов

|

Сегменты |

До 16 лет |

16-20 |

20-35 |

35-50 |

Свыше 50 |

|

Кол-во клиентов |

2 |

8 |

15 |

20 |

5 |

При использовании нескольких сегментных переменных одновременно используется процедура сращения матриц, полученных при разбивке рынка по одному критерию.

|

|

До 100 т.р. |

100-500 |

500-1000 |

1000-2000 |

Свыше 2000 |

Итого |

|

Юг Север Запад Восток |

0 0 1 0 |

3 2 4 1 |

2 2 4 1 |

7 4 7 2 |

3 2 4 1 |

15 10 20 5 |

|

Итого |

1 |

10 |

9 |

20 |

10 |

50 |

В процессе сращивания матриц построенных на основе 2-х сегментных переменных общее кол-во сегментов S будет определяться по след. формуле:

S= A1*A2, где

A1 – кол-во сегментов по 1-й сегментной переменной

A2 – по 2-й сегментной переменной

Если количество сегментов больше, то

S=A1*A2*A3*…*Am

При отборе целевых рынков используется след. традиционная матрица, клиенты-услуги. В котором одновременно используются 2 подхода к сегментированию рынка банковских услуг.

- по клиентам.

- По характеристике предоставленных услуг.

|

i-й банковский продукт |

Потребители (j) |

Итого |

||

|

1 (а) |

2 (в) |

m (z) |

||

|

1 |

Y11/K11 |

Y12/K12 |

Y1m/K1m |

Y1'/K1' |

|

2 |

Y21/K21 |

Y22/K22 |

Y2m/K2m |

Y2'/K1' |

|

n |

Yn1/Kn1 |

Yn2/Kn2 |

Ynm/Knm |

Yn'/Kn' |

|

Итого: |

Y1/K1 |

Y2/K2 |

Ym/Km |

Cy/Ck |

Y11 – кол-во услуг 1-го вида, кот. потребуют клиенты 1-й клиентской (потребительской) группы.

K11 – кол-во клиентов 1-й потребительской группы, кот. пользуются услугами 1-го предприятия

Y1' – общий объем услуг 1-го продукта, потребляемых всеми клиентами группы.

K1' – кол-во клиентов всех потребительских групп, пользующихся услугами 1-го вида.

K1m Knm Ck – эк-кий смысл показателей

1*а (min)< = К1 < = а*n (max) – значения показателя К1 находятся в этом интервале.

К1 – показатель, кот. отражает полноту удовлетворения потребностей клиентов 1-й потребительской группы всем набором предоставленных услуг.

1 (а+в+z) < =Ck < = n (a+в+z) – полнота удовлетворения потребностей клиентов всех клиентских групп всеми видами банковских услуг.

Исходя из матрицы клиенты-услуги, банк может выбрать один из 9 возможных вариантов действий:

- Удовлетворить одну потребность одной группы потребителей

- Удовлетворить одну потребность нескольких групп потребителей

- Удовлетворить одну потребность всех групп потребителей

- Удовлетворить несколько потребностей одной группы

- Удовлетворить несколько потребностей нескольких групп

- Удовлетворить несколько потребностей всех групп

- Удовлетворение всех потребностей одной группы

- Нескольких групп

- Всех групп

На практике, как правило, используется след. упрощенный стандартный охват клиентов рынка, включающий 4 варианта:

- сосредоточение усилий банка на обслуживании 1-й группы потребителей

- удовлетворение какой-то одной потребности всех групп потребителей

- выборочная специализация на разных сегментах

- обслуживание всего рынка

Условия выбора этой стратегии:

- Внедрение банка на новые виды рынков. В качестве положительных характеристик этого варианта выступает след:

- относительное ограждение от конкурентов

- незначительные издержки на маркетинговые усилия, рекламу; в связи с адресностью рекламы повышает эффективность маркетинговой деятельности банка

- банк приобретает положительный опыт борьбы с клиентами, который позволяет внедрять перманентные или постоянно развивающиеся стратегии в отношении этой группы

- преданность клиентов и соответственно стабильность доходов при работе с клиентами

Недостатки:

- малые возможности маневрирования ресурсами банка

- банк вынужден постоянно поддерживать контакты с клиентами и внедрять новые изощренные виды услуг, которые не всегда окупаются в силу узости клиентской группы

- узость клиентской группы выступает сдерживающим фактором для нормального развития банка.

2. Удовлетворение одной потребности всех групп потребителей – этот вариант используется лишь на начальных стадиях становления и развития банка. Главный вопрос этой стадии – это выбор необходимого банковского продукта, который удовлетворял бы потребности максимального кол-ва клиентов. Таким продуктом м.б. лишь тот продукт, для которого характерно многообразие форм его предоставления (депозитные, кредитные услуги).

Достоинства:

- опыт оказания одной услуги может привести к монополизации ее предоставления и к изучению монопольной прибыли

- затраты на оказание специальной услуги

- высокое качество предоставленной услуги

- защищенность от давления конкурентов

- приверженность клиентов

- приемлемая цена, т.к. низкие издержки

Недостатки:

- сложность выбора исходного банковского продукта

- наличие конкурентов, оказывающих такую же услугу, значительно снижает клиентскую базу банка

- сложность поддержания контактов с обширными клиентами банка

3. Выборочная специализация на различных сегментах банковского рынка. Характеризуется следующими положительными моментами:

- при выбранной специализации нет необходимости добиваться абсолютного преимущества на отдельных видах рынка.

- Выборочная специализация позволяет активно реагировать на новые потребности клиентов и оперативно вводить новые банковские продукты.

- Уменьшается восприимчивость банка к ухудшению экономической конъюнктуры

- Сохраняется достаточно стабильный и не очень высокий уровень расходов на рекламу

- Этот вариант позволяет банку в долгосрочной перспективе наиболее оптимальным образом использовать свои ресурсы.

Недостатки:

- практически в любом банковском сегменте присутствуют конкуренты, что не позволяет банкуустановить прочные позиции ни в одно из банковских сегментов

- большие и стабильные расходы на маркетинговые исследования рынка.

4. Обслуживание всего рынка. Преимущества:

- обслуживаются все клиенты, испытывающие хоть какие-то потребности в банковских услугах. У банка нет потребности в изучении рынка => расходы на маркетинг минимальные

- отсутствие привязки банка к конкретным группам потребителей, что позволяет банку быстро приспосабливаться к новым потребностям клиентов.

Недостатки:

- значительный объем сбора и обработки информации, что приводит к росту себестоимости банковских продуктов и снижению их конкурентоспособности

- банк сильно подвержен изменению рыночной конъюнктуры. Банк должен постоянно перепрофилировать свою деятельность, изменять свои стратегии и распылять средства при их реализации

- большие трудности в разработке новых видов услуг, которые пользовались бы спросом у всех клиентов одновременно.

При отборе целевых рынков в первую очередь учитываются след. факторы:

- Ресурсы банка, т.е. внутренние возможности, которые вытекают из внутренних возможностей банка. Если у банка незначительный объем ресурсов, то банк ориентируется на удовлетворение одной потребности всех групп потребителей.

- Характеристики предлагаемых банковских продуктов. Все продукты делятся на 2 группы

- банковские продукты, не отличающиеся большим разнообразием форм проявления (лизинг, факторинг, расчетное обслуживание предприятий, услуги по хранению ценностей и т.д.)

- продукты, отличающиеся большим разнообразием форм предоставления (услуги по кредитованию, депозитные услуги, выдача банковских гарантий, услуги по инженерно-экономической экспертизе и т.д.)

- Возможности внедрения новых услуг. Если банк обладает возможностью разработки новых услуг, то он пытается охватить как можно больше потребителей.

- Уровень конкурентной борьбы и маркетинговая стратегия конкурентов.

- Степень однородности рынка. Если рынок сравнительно однороден, то банк охватывает обслуживанием весь рынок. Иногда для количественного определения привлекательности отдельных банковских сегментов подсчитываются некоторые коэффициенты привлекательности сегментов.

Заключение

Вполне понятно и естественно желание каждого производителя создавать и продавать товары, способные удовлетворять максимальное число потребителей. Но в реальной жизни это вряд ли возможно, поскольку потребители по-разному относятся к одному и тому же товару, по-разному его используют, а главное, приобретают его по разным мотивам.

Поэтому представляется целесообразным разделять рынок на отдельные сегменты в соответствии с мотивацией потребителей и их специфическими признаками. Сегментация – разделение конечных потребителей некоторого продукта на отдельные классы и группы, объединяющие потребителей с близкими потребительскими предпочтениями. Сегментация основана на методах классификации и статистической группировки.

Рыночная сегментация представляет, с одной стороны, метод для нахождения частей рынка и определения объектов, на которые направлена маркетинговая деятельность предприятий. С другой стороны, - это управленческий подход к процессу принятия предприятием решений на рынке, основа для выбора правильного сочетания элементов маркетинга. Сегментация проводится с целью максимального удовлетворения запросов потребителей в различных товарах, а также рационализации затрат предприятия-изготовителя на разработку программы производства, выпуск и реализацию товара.

В основе сегментации находится продукт, охарактеризованный через его потребительские свойства. Сегментация предполагает существование соответствия между характеристиками потребителей и свойствами товара. Наиболее полным результатом сегментации является выделение групп потребителей как в терминах свойств продукта, так и в терминах характеристик потребителей. При этом достигается соответствие потребностей и адресности сегмента. Проведение сегментации может быть признано полным и завершенным, когда различия между потребителями в их отношении к продукту сопровождается выявленными различиями в их характерах, включая, например, пол, возраст, доход и другие.

В настоящее время теория сегментации разработана достаточно глубоко и широко известна, накоплен значительный практический опыт. Однако наблюдается уменьшение числа публикаций по сегментации. Значительная часть публикаций носит прикладной характер и развивается применительно к различным рынкам. Основное внимание уделяется сегментации по характеристикам потребителей. В связи с этим обозначилась потребность в совершенствовании методологии сегментации.

Какого-либо единого метода сегментации рынка не существует. Поэтому фирмы и их службы маркетинга должны рассматривать и опробовать варианты сегментации на основе различных параметров или принципов. На практике существует два подхода к сегментированию банковских клиентов (рынка финансовых услуг). Один характерен для дипломированных маркетологов, другой – для дипломированных финансистов. Первые рассматривают банковских клиентов как физических лиц (включая руководителей предприятия) и применяют сегментацию по социально – демографическим факторам. Вторые вообще игнорируют понятие рыночного сегмента и условно делят клиентов на юридические лица и население (розничные и банковские услуги).

Сегментация рынка может позволить максимально увеличить прибыль на единицу продукции, а не совокупные доходы, поскольку происходит ориентация на один сегмент. Она также позволяет предприятию с небольшими ресурсами конкурировать с крупными предприятиями на рынках.

Список литературы

- Банковский менеджмент: Учебник. 2-е издание. Е.Ф. Жуков — Москва, Юнити, 2008.

- Бражко Е.И., Серебрякова Г.В., Смирнова Э.А. Управленческие решения. Учебник, — Москва, Риор, 2006.

- Виханский О. С. и др. Менеджмент: Человек, стратегия, организация, процесс: Учебник. — Москва, Гардарика, 2004.

- Никитина Т.В. Банковский менеджмент. – Санкт-Петербург, Питер, 2002.

- Роуз Питер С. Банковский менеджмент / Пер. с англ. – Москва, Дело, 2001.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Сегментирование рынка. Основные функции маркетинга (Вариант 4)

- Разработка проекта строительства многофункционального центра

- Разработка маркетинговой и товарной стратегии предприятия, их сущность

- Сегментация рынка

- Сегментирование рынка товаров производственно-технического назначения

- Сегментация рынка

- Сегментирование рынка. Основные функции маркетинга

- Основные критерии сегментации рынка

- Сегментирование рынка. Функции маркетинга

- Разработка маркетинговой и товарной стратегии предприятия

- Сегментирование рынка

- Сегментация рынка (Вариант №5)

- Сегментирование рынка. Основные функции маркетинга

- Контрольная по Маркетингу Вариант 5

- Сегментирование рынка. Основные функции маркетинга

- Сегментирование рынка. Основные функции маркетинга

- Сегментирование рынка. Основные функции маркетинга