Главная » Бесплатные рефераты » Бесплатные рефераты по долгосрочной и краткосрочной финансовой политике »

Операционный анализ в управлении текущими издержками

![Операционный анализ в управлении текущими издержками [21.09.09]](/files/works_screen/22/44.png)

Тема: Операционный анализ в управлении текущими издержками

Раздел: Бесплатные рефераты по долгосрочной и краткосрочной финансовой политике

Тип: Контрольная работа | Размер: 63.56K | Скачано: 459 | Добавлен 21.09.09 в 21:51 | Рейтинг: +7 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Липецк 2009

СОДЕРЖАНИЕ

1. Операционный анализ в управлении текущими издержками 3

2. Ценовая политика предприятия 12

Практическая часть 20

Список литературы 26

1. Операционный анализ в управлении текущими издержками

Операционный анализ (анализ «затраты – объем – прибыль», CVP-анализ) – это аналитический подход к изучению взаимосвязи между издержками и прибылью при различных уровнях объема производства.

Операционный анализ рассматривает изменение прибыли как функцию от следующих факторов: переменных и постоянных затрат, цены продукции (работ, услуг), объема и ассортимента реализованной продукции.

CVP-анализ позволяет:

- Определить объем прибыли для заданного объема продаж.

- Спланировать объем реализации продукции, который обеспечит

желаемое значение прибыли.

- Определить объем продаж для безубыточной работы предприятия.

- Установить запас финансовой прочности предприятия в его текущем состоянии.

- Оценить, как повлияют на прибыль изменения в цене реализации, переменных затратах, постоянных затратах и объеме производства.

- Установить, до какой степени можно увеличивать/снижать силу операционного рычага, маневрируя переменными и постоянными затратами, и изменять тем самым уровень операционного риска предприятия.

- Определить, как повлияют изменения в ассортименте реализованной продукции (работ, услуг) на потенциальную прибыль, безубыточность и объем целевой выручки.

Цель CVP-анализа – установить, что произойдет с финансовыми результатами, если изменить объем производства. Эта информация имеет существенное значение для финансового менеджера, поскольку знание указанной зависимости позволяет определить критичные уровни выпуска продукции, например, установить уровень, когда предприятие не имеет прибыли и не несет убытки (находится в точке безубыточности).

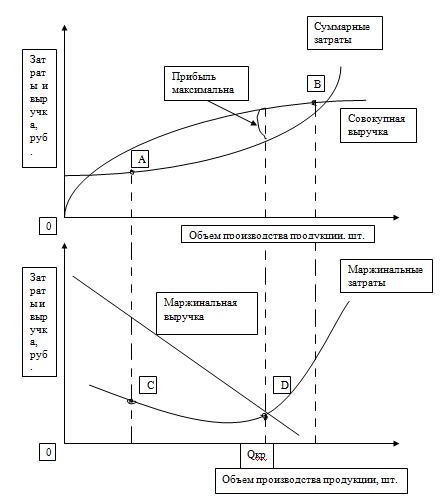

Рассмотрим экономическую модель CVP-анализа, показывающую теоретическую зависимость между совокупными доходами (выручкой), затратами прибылью, с одной стороны, и объемом производства – с другой. Экономическая модель динамики CVP представлена на рис. 1.1.

Рис. 1.1. Диаграмма совокупной выручки и суммарных затрат и диаграмма маржинальной выручки и маржинальных затрат

Этот рисунок состоит из двух частей: на верхней диаграмме показано поведение суммарных затрат и выручки в зависимости от объема производства, на нижней – графики маржинальной выручки и маржинальных затрат.

Маржинальные затраты характеризуют скорость роста переменных затрат при увеличении объема производства. Согласно экономической теории, прибыль максимальна в точке, в которой любое малое приращение объема выпуска продукции оставляет прибыль без изменения, т.е. прибыль максимальна, когда маржинальные затраты равны маржинальной выручке:

MP = MS – MC = 0 (1.1)

где MP – маржинальная прибыль; MS – маржинальная выручка;

MC - маржинальные затраты.

В графическом виде это соответствует точке D на нижней диаграмме при объеме производства Qкр. Точка, когда совокупная выручка максимальна, - точка В находиться на той линии, где маржинальная выручка равна нулю. Кривая маржинальных затрат достигает минимума в точке С, где темп роста суммарных затрат минимален (точка А).

Для предприятия значение маржинальных затрат – важный индикатор при выборе наиболее выгодного объема производства. Если прирост выручки на одну единицу увеличит доход в большей степени, чем вырастут затраты (MS>MC), то уровень производства, при котором прибыль будет максимальной, еще не достигнут, и предприятию следует расширять производства данного товара. Если же большим оказывается темп роста затрат (MC>MS), то уровень производства выше оптимально и расширение производства нежелательно, так как с выпуском каждой новой единицы товара темп роста дохода снижается, что может снизить валовую прибыль. Таким образом, пока маржинальные затраты падают, нужно увеличивать объем производства, когда они начинают расти – увеличение объема производства невыгодно.

Ключевые элементы операционного анализа:

- точка безубыточности (порог рентабельности);

- определение целевого объема продаж;

- запас финансовой прочности;

- анализ ассортиментной политики;

- операционный рычаг.

Рассмотрим подробнее каждый элемент.

Точка безубыточности – это выручка от реализации, покрывающая сумму постоянных и переменных затрат при заданных объеме производства и коэффициенте использования производственных мощностей, а прибыль при этом равна нулю. Точку безубыточности можно рассчитать двумя методами:

1. аналитическим;

2. графическим.

Важные определения аналитического метода.

Маржинальная прибыль на единицу продукции (MP на единицу) – это превышение продажной цены за единицу продукции (p) над переменными затратами на единицу продукции (v):

MP на единицу = p - v (1.2)

Коэффициент маржинальной прибыли (коэффициент MP) – это отношение маржинальной прибыли к объему продаж в процентах:

Коэффициент MP = MP/S = (S-VC)/S = 1- VC/S (1.3)

Коэффициент маржинальной прибыли также может быть рассчитан другим способом с использованием данных, характеризующих единицу продукции:

Коэффициент МP = MP на единицу/ p = (p-v)/ p = 1- v/p (1.4)

В формуле 1.4 коэффициент v/p – это доля переменных затрат в выручке. Если переменные затраты составляют 20% цены, коэффициент маржинальной прибыли равен 80%.

Точку безубыточности можно рассчитать как в стоимостном (руб.), так и в натуральном выражении (шт.):

ВЕР (в стоимост. выр.) = FC/ коэффициент MP (1.5.)

ВЕР (в натур.. выр.) = FC/ MP на единицу (1.6.)

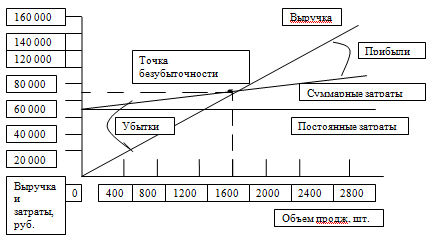

Графический метод определения точки безубыточности основан на диаграмме безубыточности, как показано на рис. 1.2. Объем продаж (в натуральном выражении) – по оси ординат. Точка безубыточности – это точка, в которой пересекаются прямая, соответствующая суммарным затратам. В общем случае верно, что при прочих равных условиях чем левее по оси абсцисс расположена точка безубыточности, тем больше прибыль и меньше риск.

Рис. 1.2. График безубыточности

Определение целевого объема продаж

Целевой объем продаж – это объем продаж, соответствующий целевой прибыли. Его рассчитывают по следующей формуле:

S’ = (FC + EBIT’)/ MP на единицу (1.7)

Если целевую прибыль задают как прибыль после уплату налогов (NP*), формула (1.6) принимает вид:

S* = (FC + NP*/(1-t))/MP на единицу (1.8)

где t – ставка налога на прибыль.

Запас финансовой прочности.

Запас финансовой прочности измеряет разницу между фактическим объемом продаж и объемом продаж, соответствующим точке безубыточности, и показывает, на сколько предприятие может сократить объем продаж, прежде всего, понесет убытки. Запас финансовой прочности рассчитывается по формуле:

Запас финансовой прочности = (S – BEP)/ S * 100% (1.9)

Чем правее от точки безубыточности стоит планируемый объект продаж (рис. 1.2), тем меньше вероятность убытков при возможном снижении продаж.

Некоторые области применения операционного анализа и анализа чувствительности.

Правильность выходных параметров модели CVP-анализа зависят от того, насколько точны исходные данные. При анализе делают те или иные допущения об уровнях цен, постоянных и переменных затратах, ценах реализации единицы продукции и др. Очевидно, степень неопределенности оценок этих переменных лицом, принимающим решение, будет разной. Один из способов учета изменений исходных данных – анализ чувствительности. В отношении CVP-анализа анализ чувствительности позволяет получить ответы на многие вопросы, например:

- Каков объем увеличения прибыли, если объем продаж увеличит на 10 раз,

- Какова будет прибыль, если переменные затраты сократить на 10%, а постоянные затраты увеличились на 5%.

Анализ ассортиментной политики.

До сих пор при проведении CVP-анализа мы допускали, что предприятие производит одно изделие. Однако в реальной жизни практически все предприятия производят и реализуют множество самых разных изделий.

Решая вопрос, производство каких товаров ассортимента надо наращивать, а каких – сокращать (либо прекращать), следует учитывать следующее:

- чем больше маржинальная прибыль, тем больше объем и благоприятнее динамика прибыли;

- производство/продажа товара всегда связаны какими-либо ограничивающими факторами, которые зависят от специфики бизнеса и свойств внешней среды. К таким факторам относят: объем производственных мощностей предприятия, емкость рынка сбыта, возможности использования трудовых ресурсов,доступность сырья и материалов, степень напряженности конкурентной борьбы, величину рекламного бюджета и пр. Самый жесткий ограничивающий фактор – время.

Операционный рычаг.

Операционный рычаг – это потенциальная возможность влиять на прибыль, изменяя структуру себестоимости и объем выпуска. Действие операционного рычага заключено в том, что любое изменение выручки от продаж ведет к более сильному изменению прибыли. Этот эффект обусловлен различной степенью влияния динамики переменных и постоянных затрат на финансовые результаты при изменении объема выпуска. Изменяя величину не только переменных, но и постоянных затрат, можно вычислить на сколько процентов возрастет прибыль.

Уровень или силу воздействия операционного рычага (DOL) можно выразить как:

DOL = MP/EBIT = (FC+EBIT)/ EBIT = 1+ FC/EBIT (1.10)

Чем больше доля постоянных затрат, тем выше уровень операционного рычага, а следовательно, и больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила операционного рычага ослабевает. А запас финансовой прочности увеличивается. Это связано с относительным увеличением постоянных издержек.

В практических расчетах для определения уровня операционного рычага используют следующую формулу:

DOL = (ΔEBIT/ EBIT) / (ΔQ/Q) или

DOL = ((p-v)*Q)/ ((p-v)*Q- FC)

Уровень операционного рычага не является постоянной величиной и зависит от выбранного базового значения продаж. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, несущественно превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению прибыли до выплаты процентов и налогов. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают предприятия, которые имеют высокую долю основных средств и нематериальных активов в балансе и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ предприятиям, у которых высока доля переменных затрат.

Таким образом, понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности оперативной деятельности предприятия.

При интерпретации данных операционного анализа необходимо знать о важных допущениях, на которых основан данный анализ:

- Затраты можно точно разделить на постоянные и переменные составляющие. Переменные затраты изменяются пропорционально объему производства, а постоянные затраты – неизменны при любом его уровне.

- Производят один товар, либо ассортимент, остающийся одинаковым на всем протяжении анализируемого периода (при широкрм ассортименте сбыта усложнен алгоритм CVP-анализа).

- Затраты и выручка зависят от объема производства.

- Объем производства равен объему продаж, т.е. наконец анализируемого периода у предприятия не остается запасов готовой продукции (либо они несущественны).

- Все другие переменные (кроме объема производства) не меняются в течение анализируемого периода, уровень цен, ассортимент реализуемых изделий, производительность труда.

- Анализ применим только к короткому временному периоду (обычно год или меньше), в течение которого выход продукции предприятия ограничен действующими производственными мощностями.

Поскольку перечисленные допущения модели CVP-анализа не всегда выполнимы на практике, результаты анализа безубыточности в некоторой степени условны. Поэтому полная формализация процедуры расчета оптимального объема и структуры продаж на практике невозможна, и очень многое зависит от интуиции работников и руководителей экономических служб, основанной на собственном опыте. Для определения приблизительного объема продаж по каждому изделию используют формальный (математический) аппарат, а затем полеченную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограниченная по производственным мощностям и пр.

2. Ценовая политика предприятия

Ценовая политика – это система стандартных правил определения цен для типовых сделок продажи товаров предприятия. Совокупность методов, с помощью которых эти правила можно реализовать на практике, называют стратегией ценообразования.

Цели ценовой политики:

- Достижение заданного уровня прибыли (либо рентабельности капитала).

- Стабилизация цен, прибыльности и рыночной позиции.

- Расширение доли рынка.

- Максимизация прибыли (либо рентабельности капитала).

- Достижение наиболее высоких темпов роста продаж.

Формируют ценовую политику в несколько этапов. На первом этапе формируют стратегические цели предприятия, которые являются основой для определения направлений его деятельности и устанавливаются на длительный период. Такими целями могут быть, например, проникновение на рынок и закрепление на нем, увеличение своей доли продаж на рынке и пр. На втором этапе реализуют выбранную стратегию при помощи решения задач в самых разнообразных видах деятельности предприятия: производстве, ценообразовании, управлении затратами и пр. Если анализ рыночной ситуации подтверждает, что стратегические цели предприятия могут быть обеспечены за счет решения конкретных задач в области ценообразования, приступают к разработке тактики ценообразования. Тактика ценообразования – это конкретные практические меры по управлению ценами на продукцию предприятия, которые используют для решения задач, поставленных перед специалистами по ценообразованию. К числу таких мер относят установление скидок и надбавок к ценам. И наконец, определение тактики ценообразования создает основу для разработки ценовой политики и определения на ее основе уровня цен.

Определяя возможный уровень цен, следует хорошо понимать взаимоотношения между ценой, с одной стороны, покупками потребителей и их представлениями, с другой. С позиции экономической теории эта взаимосвязь определена тем, что рыночная равновесная цена на товар достигается при соответствии спроса со стороны покупателя и предложения со стороны продавца.

Ценовая политика предприятия во многом зависит от конкурентной структуры рынка. Структура рынка – это основные характеристики рынка, к числу которых относят:

- количество и размер предприятий, находящихся на рынке;

- степень сходства (различия) товаров разных фирм;

- условия вхождения на рынок новых продавцов и выхода из него, доступность рыночной информации.

Модель рынка – это различные варианты сочетания элементов рыночной структуры (табл. 2.1).

Существуют определенные особенности ценообразования на различных типах рынка: совершенной (чистой) конкуренции, монополистической конкуренции, олигополии, чистой монополии. Однако в реальной экономике нет одного типа рынка в чистом виде. Предприятие может одновременно находиться на разных рынках, например, с одним товаром – на рынке монополии, а с другим – на рынке монополистической конкуренции. Анализ типа рынка позволяет определить закономерности ценообразования в зависимости от соотношения спроса и предложения.

В зависимости от типа товаров (рынков) и позиции, занимаемой тем или иным предприятием, все предприятия делят на две группы:

- Предприятия, формирующие цены (ценовые лидеры). Эти предприятия обладают рыночной силой, достаточной для того, чтобы устанавливать на свои товары цены, отличные от цен конкурентов. Такие ситуации характерны для компаний-лидеров, работающих на рынках

Таблица 2.1.

Характеристика основных моделей рынка

|

Характеристика |

Тип рынка |

|||

|

Совершенная (чистая) конкуренция |

Ограниченная конкуренция |

Монополия |

||

|

Монополистическая конкуренция |

Олигополия |

|||

|

1. Число компаний |

Очень много |

Много |

Немного |

Одна |

|

2. Особенность продукта |

Однороден, часто стандартизован |

Дифференцирован, но входит в группу заменителей |

Может быть однород-ным, стандартизиро-ванным и дифферен-цированным |

Уникален, нет близких заменителей |

|

3. Контроль пред-приятием за ценами |

Отсутствует |

Осуществляется, но в очень ограниченных пределах |

Осуществляется, но с учетом реакции кон-курентов, возможен сговор |

Значительный |

|

4. Условия вхождения на рынок |

Препятствия отсутствуют |

Относительно легкие |

Имеются существен-ные препятствия |

Вступление блокировано |

|

5. Характер ценно-образования |

Свободное, конкурен-тное ценообразование |

Конкурентное ценооб-разование с приори-тетом монополизма в пределах рынка диф-ференцированного фирменного продукта |

Монополизированное ценообразование, но существует взаимоза-висимость немногих конкурентов |

Монополизированное ценообразование |

монополистической конкуренции и олигополии. Для любого предприятия этой группы наибольшее влияние на ценообразование оказывают себестоимость продукции, действия конкурентов и степень ценности его продукции для покупателей.

- Предприятия, следующие рыночным ценам (ценовые последователи). Эти предприятия обладают слишком малой властью над рынком, чтобы проводить собственную ценовую политику, а потому в этих компаниях цены устанавливает рынок (спрос и предложение). Такие предприятия не могут существенно влиять на цены реализации продукции (услуг). Подобные ситуации характерны для рынков таких товаров, как пшеница, рис, сахар, кофе, и некоторых других (рынок совершенной конкуренции). Аналогичная ситуация возможна и тогда, когда небольшие компании действуют в отрасли, цены которой устанавливают доминирующие фирмы-лидеры.

Как для ценовых лидеров, так и для ценовых последователей принятие решений о ценообразовании во многом определяет продолжительность действия принимаемого решения – так называемый временный горизонт решения. С принятием краткосрочного решения о цене связано понятие «краткосрочный нижний предел цены», соответственно, с принятием долгосрочного решения о цене – «долгосрочный нижний предел цены».

Краткосрочный нижний предел цены – цена, которая покрывает только переменную часть затрат. Продажа товаров по переменным затратам может возникнуть у предприятия, когда у него появляется возможность установить отдельные цены на разовый заказ. В этом случае себестоимость рассчитывают методом «директ-костинг», и снижать цену на такие заказы можно до уровня переменных затрат. Учитывая краткосрочный характер принимаемого решения, долгосрочные последствия, как правило, становятся несущественными. Существуют условия, которые должны быть выполнены предприятием при принятии краткосрочного решения о ценообразовании:

- Должно быть достаточное количество ресурсов (материальных, трудовых и пр.) для выполнения заказа. Если же некоторые ресурсы полностью израсходованы, в цену заказа необходимо включать альтернативные затраты.

- Разовая цена заказа не должна влиять на будущие цены товаров предприятия. Точно так же заказчик не должен ожидать, что решения о цене будущих заказов будут основаны на учете только переменных затрат.

- Должны быть использованы свободные производственные мощности предприятия, имеющиеся в течение короткого промежутка времени.

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть совокупные затраты предприятия на производство и реализацию продукции. Этот предел цены соответствует полной себестоимости продукции.

Поскольку долгосрочный нижний предел цены покрывает лишь затраты, а прибыль равна нулю, то в этом случае выручку (в стоимостном выражении) рассчитывают по формуле:

Q*p = FC + v*Q, (2.1)

где Q – показатель, характеризующий уровень деловой активности предприятия (объем реализованной продукции, работ, услуг и др.) в натуральных единицах измерения;

p – цена за единицу продукции, руб.;

FC – постоянные затраты, руб.;

v – переменные затраты руб.

Отсюда цена за единицу продукции равна:

p = FC/Q + v, (2.2)

Однако, в долгосрочном плане уровень деловой активности может существенно измениться. Поэтому некоторые из затрат, которые в краткосрочном периоде относились к категории постоянных, при переходе к более длительному временному периоду начинают меняться и переходят в разряд переменных.

При принятии долгосрочных решений о цене фактический объем реализации, возможно, будет отличаться от планового по причине ценового фактора. При проведении расчетов возникает проблема сопоставимости цен. Обычно расчеты ведут в фактически действующих реальных ценах или в плановых ценах. Важно в расчетах цены на продукцию учитывать инфляционный фактор, поскольку даже при неизменности цен на продукцию происходит их снижение за счет инфляции. Например, при повышении цен на 12% и уровне инфляции 10%, оптовые цены фактически повысятся лишь на 2%. Пересчитать показатели в сопоставимые цены можно с помощью индекса потребительских цен (ИПЦ). В России (методология Росстата РФ) этот индекс рассчитывают как отношение стоимости фиксированного набора товаров и услуг в текущем периоде к его стоимости в базисном периоде:

ИПЦ = Стоимость фиксированного набора товаров

и услуг в текущем периоде / Стоимость фиксированного (2.3)

набора товаров и услуг в базовом периоде

В набор товаров и услуг, разработанный для наблюдения за ценами, включены товары и услуги массового спроса, наиболее часто потребляемые населением. Отбирают позиции с учетом их значимости для потребления, представительности, с точки зрения отражения динамики цен на однородные товары, устойчивого наличия в продаже.

В зарубежных странах аналог российского ИПЦ – индекс общих цен, имеющий давнюю историю (набор товаров и услуг, использующийся для его расчета, существенно отличается от российского).

Как было отмечено ранее, больше всего влияют на ценообразование предприятия покупатели, конкуренты и затраты.

- Покупатели руководствуются, прежде всего, своей потребностью в товаре, а также своей платежеспособностью. Он ориентируется на возможность сделать выбор между товарами или их продавцами, на товары-заменители. Есть у покупателя представление и о рыночной справедливости. Спрос и поведение покупателей зависят от уровня цены на требующий товар. Если цена растет, то спрос может уменьшаться (и наоборот). Поэтому компании стараются учитывать запросы покупателей на всех стадиях разработки модели.

- Предлагаемая менеджером цена товара должна обеспечить успех в конкурентной борьбе. Если менеджер знает технологию конкурирующей компании, размер производственных площадей, затраты и оперативную политику, то ему легче установить цену на свою продукцию.

- Менеджер понимает, что предлагаемая им цена не должна отпугнуть потребителя. Она должна обеспечить реализацию продукции, причем в количествах, гарантирующих достаточный доход. Цена должна возместить все затраты на производство и реализацию товара и принести прибыль.

Роль этих факторов при ценообразовании зависит от конкретных обстоятельств. Предприятия, которые при ценообразовании основываются на затраты, чаще используют метод учета полных, а не переменных затрат, объясняя это следующим:

- в долгосрочном периоде все затраты должны быть полностью покрыты;

- дорогостояще проводить анализ соотношений объема выпуска и затрат по всем наименованиям продукции (иногда тысячам), поэтому минимальную цену предпочитают рассчитывать из полной себестоимости;

- полная себестоимость обеспечивает большую стабильность;

- кривые спроса недостаточно определены.

Когда спрос оценить практически невозможно, менеджеры, устанавливая цену, используют метод «затраты-плюс». В данном методе используют различные базы затрат для установления цен на продукцию. Возможную цену на продукцию рассчитывают с помощью следующих формул:

- Цена = Прямые переменные затраты + Надбавка.

- Цена = Совокупные переменные затраты + Надбавка.

- Цена = Производственная себестоимость + Надбавка.

- Цена = Полная себестоимость + Надбавка.

Надбавку задают в абсолютной сумме (рублях и копейках) или выражают в процентах. Размер надбавки зависит от следующего:

- Спроса на продукцию. Чем выше спрос, тем больше может быть надбавка.

- Эластичность спроса. Более высокие надбавки применяют к тем товарам, спрос на которые не является эластичным.

- Интенсивности конкуренции. Как правило, в условиях интенсивной конкуренции надбавки снижают.

Метод «затраты-полюс» – лишь отправная точка для установления целевой цены. Для принятия окончательного решения о цене реализации необходимо обобщить информацию о состоянии рынка и планируемых стратегиях ценообразования.

Список литературы

- Ковалев В.В. Управление финансами. – М.: ФБК-Пресс, 2002.

- Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. пособие / Под ред. д-ра экон. наук, проф. И.Я. Лукасевича. – М.: Вузовский учебник, 2007.

- Финансовый менеджемент: Учеб. пособие / Под ред. проф. Е.И. Шохина. – М.: ФБК-Пресс, 2003.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Операционный анализ и управление текущими издержками

- Маркетинговая политика предприятия

- Операционный анализ деятельности предприятия (ОАО «ОРМЕТО-ЮУМЗ»)

- Ценовая политика предприятия, ее влияние на финансовый результат (ОАО «Хлебозавод»)

- Использование методов операционного анализа

- Ценовая политика корпорации

- Ценовая политика предприятия в условиях рынка

- Контрольная работа по Экономике организаций Вариант 10

- Ценовая политика организации как экономический метод управления

- Ценовая политика как фактор повышения доходности предприятия ( на примере ООО «Караван»)

- Формирование цен на продукцию предприятия

- Ценовая политика и её влияние на финансовый результат предприятия

- Описание 4-р комплекса маркетинга

- Разработка оптимальной ценовой политики предприятия