Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Государственный долг и его последствия

![Государственный долг и его последствия [13.10.08]](/files/works_screen/22/32.png)

Тема: Государственный долг и его последствия

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Курсовая работа | Размер: 333.14K | Скачано: 494 | Добавлен 13.10.08 в 03:16 | Рейтинг: +34 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Смоленск 2008

СОДЕРЖАНИЕ:

Введение 3

Глава 1. Дефицит государственного бюджета и возникновение государственного долга

1.1. Понятие и причины бюджетного дефицита 5

1.2. Связь бюджетного дефицита с государственным долгом 7

Глава 2. Внутренний и внешний государственные долги

2.1. Внутренний государственный долг 8

2.2. Внешний государственный долг 12

Глава 3. Последствия государственного долга 16

Заключение 23

Список литературы 25

Приложение 26

ВВЕДЕНИЕ

В настоящее время Правительством Российской Федерации проводится политика, направленная на сокращение общего объема государственного долга. Вместе с тем, общее сокращение долговых обязательств происходит при сокращении внешних долговых обязательств и увеличении внутренних долговых обязательств. Это имеет под собой определенные основания, поскольку внутренний долг для государства менее рискованный и не зависит от курсовых колебаний.

Постепенное увеличение внутренней составляющей в объеме государственных долговых обязательств Российской Федерации и постепенное уменьшение государственного долга в условиях роста ВВП и доходов федерального бюджета способствует снижению удельного веса процентных расходов в общем объеме расходов федерального бюджета.

В настоящее время создаются предпосылки для возможного в дальнейшем увеличения объема долговых обязательств, при сохранении на безопасном уровне показателей долговой устойчивости, и использования средств, получаемых от государственных заимствований в инвестиционных целях.

В то же время остаются нерешенными некоторые проблемы, связанные с осуществлением государственных заимствований, а также потенциально существует вероятность повторения ранее допущенных ошибок в управлении государственным долгом.

Из выше сказанного можно сделать вывод, что тема настоящей работы – актуальна. Также важность и актуальность курсовой работы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований.

Цель работы – рассмотреть основы государственного долга, его причины и методы покрытия. Также в курсовой работе мы обратим особое внимание на бюджетный дефицит, поскольку он имеет взаимосвязь с государственным долгом.

Для достижения поставленной ели необходимо выполнить ряд задач.

1. Обозначить понятие и причины бюджетного дефицита и показать его связь с государственным долгом.

2. Дать понятие внутреннему и внешнему государственным долгам. Рассмотреть их структуру и динамику, на примере РФ.

3. Рассказать о последствиях государственного долга

4. Сделать общие выводы.

В данной работе использовались общетеоретические методы научного познания (анализ документов и литературных источников, сравнение и сопоставление); прогностические методы (оценки, моделирование).

ГЛАВА I. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮЖДЕТА И ВОЗНИКНОВЕНИЕ ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Понятие и причины бюджетного дефицита

Бюджетный дефицит – это сумма превышения за каждый данный год расходов Федеральным правительством над его доходами.

При бюджетном дефиците государству не хватает средств для нормального выполнения своих функций и приходится прибегать к различным займам, прежде всего у кредитной системы.

Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически. Бюджетный дефицит – превышение расходов бюджета над его доходами – это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира. Бесспорно, бюджетный дефицит – нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью неэмиссионных средств – к росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита.

Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Еще Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования.

Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств – войн, стихийных бедствий, катаклизмов – когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление.

Наконец, существует и третья, наиболее опасная и тревожная форма бюджетного дефицита, когда он является отражением кризисных явлений в экономике, ее развала, неспособности правительства держать под контролем финансовую ситуацию в стране. В этом случае требуется принятие не только срочных и действенных экономических мер, но и соответствующих политических решений.

Итак, основными причинами бюджетного дефицита являются:

1. Падение доходов в условиях кризисного состояния экономики и уменьшения прироста национального дохода.

2. Уменьшение акцизных налогов, поступающих в госбюджет.

3. Увеличение бюджетных расходов.

4. Непоследовательная финансово-экономическая политика.

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 – 3 % ВНП. Такой дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличие от других видов доходов, доходы по государственным ценным бумагам не облагаются налогом. С позиций же интересов государства наиболее эффективным источником финансирования внутреннего долга являются внешние займы и кредиты, так как они не отвлекают финансовые ресурсы из внутреннего денежно-кредитного оборота.

1.2 Связь бюджетного дефицита с государственным долгом

Особое значение имеет стратегия в области использования в качестве источника финансирования бюджетного дефицита внутренних или внешних займов. Это приводит к росту государственного долга и увеличению затрат на его обслуживание. Если прибегать к чрезмерному использованию кредита Центрального банка, когда у последнего нет ресурсов для кредитования, кроме как увеличение выпуска обесценивающихся денег, то такая мера будет приводить лишь к усилению инфляции и реальных положительных изменений в экономике не даст. Использование же в качестве кредита денежных средств, получаемых от населения, предприятий, в виде выручки от продажи государственных облигаций, представляющих обязательство выплатить владельцу в определенный момент в будущем определенную сумму денег, приводит к порочному кругу, увеличивая при погашении облигаций и выплате процентов и без того большой дефицит. Прибегая к таким займам, государство накапливает свой долг, называемый государственным долгом.

Государственный долг – это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся в это время положительных сальдо бюджета. Государственный долг может быть внешним и внутренним.

Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ – важнейший источник покрытия бюджетного дефицита; во-вторых, определить, насколько опасен тот или иной размер дефицита бюджета, невозможно без анализа величины государственного долга. С другой стороны, для оценки величины государственного долга необходимо исследование роста бюджетного дефицита.

ГЛАВА II. ВНУТРЕННИЙ И ВНЕШНИЙ ГОСУДАРСТВЕННЫЕ ДОЛГИ

2.1 Внутренний государственный долг

Внутренний государственный долг – финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

В включает в себя долговые обязательства Правительства РФ, выраженные в валюте РФ, перед юридическими и физическими лицами, если иное не установлено законодательными актами, обеспечивается всеми активами, находящимися в распоряжении Правительства РФ. Внутренний долг охватывает задолженности прошлых лет, вновь возникшие задолженности и долговые обязательства бывшего СССР в части, принятой на себя РФ.

Российской Федерации государственный долг

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности.

К нерыночным относятся: векселя Министерства финансов, задолженность Центробанку и так далее.

Основной объем долга приходится на рыночные заимствования, осуществляемые путем выпуска государственных ценных бумаг.

Эмитентом государственных ценных бумаг является Министерство финансов Российской Федерации. Долговые обязательства в виде облигаций выпускаются в документарной форме с обязательным централизованным хранением. Облигации федеральных займов одного выпуска равны между собой по объему предоставляемых их владельцам прав. Владельцами облигаций могут быть российские и иностранные юридические и физические лица (резиденты и нерезиденты). Для каждого выпуска отдельно могут устанавливаться ограничения на потенциальных владельцев.

Минфин России определяет объем каждого выпуска исходя из предельного объема выпуска государственных ценных бумаг, установленного Правительством Российской Федерации на соответствующий финансовый год.

Размещение облигаций осуществляется в форме аукциона (продажа с публичного торга) или по закрытой подписке (на основании договоров купли-продажи между Минфином России и инвестором без совершения этих сделок через торговую систему). Документом, фиксирующим условия отдельного выпуска облигаций и удостоверяющим права на все количество облигаций отдельного выпуска, является глобальный сертификат.

В структуре государственного внутреннего долга отражаются следующие государственные ценные бумаги:

ОГНЗ – облигации государственных нерыночных займов по срокам обращения краткосрочные, среднесрочные или долгосрочные. Размещение ОГНЗ проводилось по узкому кругу заранее определенных инвесторов на договорной основе (закрытая подписка), владельцами ОГНЗ были только юридические лица. Особенностью облигаций государственных нерыночных займов является то, что они не обращаются на вторичном рынке.

ОГСЗ – облигации государственного сберегательного займа. ОГСЗ создавались для мобилизации средств населения. Исходя из этого, были выбраны документарная предъявительская форма выпуска этой ценной бумаги, позволяющая получать сертификаты при покупке ОГСЗ, а также низкий номинал облигации (100 и 500 руб.). Однако в условиях низкой активности населения, а также при выбранной схеме размещения ОГСЗ (продажа облигаций Минфином России финансовым компаниям и банкам – андеррайтерам) значительная часть ОГСЗ находилась у институциональных инвесторов.

ГСО – государственные сберегательные облигации с индексированным по уровню инфляции доходом.

Минфин России приказом от 10 января 2006 года № 1н утвердил Положение об обслуживании государственных сберегательных облигации. Владельцами облигаций могут быть юридические лица, являющиеся резидентами Российской Федерации (инвесторы): страховые организации, негосударственные пенсионные фонды, акционерные инвестиционные фонды, Пенсионный фонд Российской Федерации, иные государственные внебюджетные фонды Российской Федерации (в случае если инвестирование средств фондов в государственные ценные бумаги Российской Федерации предусмотрено законодательством Российской Федерации).

Основным отличием государственных сберегательных облигаций от облигаций федеральных займов является то, что ГСО на вторичном рынке не обращаются, залог облигаций не допускается.

Размещение облигаций осуществляется на аукционе либо по закрытой подписке. Размещение облигаций по закрытой подписке осуществляется путем заключения договора купли-продажи облигаций между Минфином России (эмитент) и инвестором.

Минфин России может проводить аукцион по размещению облигаций, как по различным ценам, так и по единой цене. Процентные ставки купонного дохода могут быть постоянными (для всех купонных периодов процентная ставка совпадает) или фиксированными (для всех купонных периодов процентная ставка определена, но не совпадает).

Первое размещение ГСО-ФПС (фиксированная процентная ставка на каждый купонный период) было проведено Сберегательным банком Российской Федерации по закрытой подписке в июле 2006 года. В декабре 2006 года был проведен аукцион по размещению ГСО-ППС (постоянная процентная ставка по всем купонным периодам).

ГКО – государственные краткосрочные бескупонные облигации, как правило, размещаются для финансирования кассовых разрывов, срок обращения – до 1 года, доходом по ГКО является дисконт, т. е. разница между ценой покупки и номиналом (ценой погашения). ГКО предоставляют их владельцам право на получение номинальной стоимости облигации при ее погашении.

ОФЗ – представляют собой именные купонные среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет) государственные ценные бумаги. Владелец указанных облигаций имеет право на получение при их погашении суммы основного долга (номинальной стоимости), а также дохода в соответствии с условиями выпуска в виде процента, начисляемого на номинальную стоимость облигаций. Рассмотрим 4 вида ОФЗ.

ОФЗ-ПК – облигации федерального займа с переменным купонным доходом. Купонный доход по ОФЗ-ПК определяется на основе доходности по ГКО и ОФЗ или исходя из официальных показателей, характеризующих инфляцию.

ОФЗ-ПД – облигации федерального займа с постоянным купонным доходом. Процентная ставка купонного дохода является постоянной для каждого отдельного выпуска ОФЗ-ПД и определяется исходя из процентной ставки купонного дохода, установленной решением об эмиссии отдельного выпуска ОФЗ-ПД.

ОФЗ-ФК – облигации федерального займа с фиксированным купонным доходом. Величина купонного дохода является фиксированной на каждый купонный период.

ОФЗ-АД – облигации федерального займа с амортизацией долга. Погашение номинальной стоимости ОФЗ-АД осуществляется частями в даты, установленные решением об эмиссии отдельного выпуска ОФЗ-АД.

Рассмотрим динамику внутреннего государственного долга за последние 10 лет.

Структура государственного внутреннего долга, выраженного в ценных бумагах, изменилась – наибольший вес занимают высоколиквидные долгосрочные ценные бумаги ОФЗ-АД, введенные с 2003 года. Прекращена эмиссия ГКО и ОФЗ-ПК. В 2006 году осуществлена эмиссия нового долгового инструмента ГСО.

Рассмотрим современное состояние внутреннего долга по состоянию на 14 апреля 2008 года. Объем государственного внутреннего долга, выраженного в государственных ценных бумагах, на 14 апреля 2008 года составил 1 329 574,838 млн. рублей. Наибольший вес (более 60% от общей суммы долга) занимают облигации федерального займа с амортизацией долга, наименьший (менее 1%) – государственные сберегательные облигации с постоянной процентной ставкой.

Рассмотрим структуру государственного внутреннего долга РФ по срокам погашения и видам обязательств.

Объем государственного внутреннего долга, выраженного в государственных ценных бумагах, на начало 2008 года составил 1331,264 млрд. рублей. Конечный срок погашения – 2036 год.

Наибольший объем расходов на погашение приходится на 2008-2012 годы и на 2018, 2021, 2022 годы, при этом наибольшая сумма к погашению (2010 год) составляет 131,124 млрд. рублей, и имеется тенденция к равномерности. С 2030 по 2033 года по заимствованиям, осуществленным до 2008 года, платежей в погашение долга не предполагается, что может быть учтено при заимствованиях последующих лет.

2.2 Внешний государственный долг

Внешний долг — это совокупный объем финансовых средств взятых в долг:

- правительством страны и субъектами федерации (руководством областей и городов);

- кредитно-финансовыми организациями (банками, фондами и т.п.);

- напрямую крупными предприятиями страны

у кредитно-финансовых организаций других стран.

Инструментами внешнего заимствования выступают: прямые займы у мировых кредитно-финансовых организаций (Парижский клуб, Всемирный банк); выпуск облигаций. Обычно говоря о внешнем долге, приводят его сравнение с объемом ВВП.

Внешний долг России – денежная задолженность Российской Федерации перед иностранными государствами и международными валютными организациями.

По абсолютным цифрам российский внешний госдолг – один из самых низких в Европе. А по относительным показателям – самый низкий, составляя лишь 8% от объема ВВП. Для сравнения – после кризиса 98-го года, внешний долг составлял почти 100% ВВП. Рост сырьевых цен значительно способствовал погашению внешнего долга.

Рассмотрим структуру внешнего долга РФ.

В настоящее время внешний долг России складывается из:

- кредитов Парижского клуба;

- задолженности перед странам, не вошедшим в Парижский клуб;

- задолженности России перед странами СЭВ;

- кредитов международных финансовых организаций;

- коммерческой задолженности;

- рыночных займов России (еврооблигаций);

- предоставления гарантий Российской Федерации в иностранной валюте.

На мировом рынке также обращается часть внутреннего долга России, оформленного в валютных облигациях Минфина (ОВВЗ). Часто они включаются в объем внешнего долга России, особенно в исследованиях зарубежных экономистов.

В структуре валютного долга России, таким образом, можно выделить следующие основные элементы:

1. Советский долг. Сюда относятся задолженности: Парижскому клубу, по ОВВЗ Минфина, перед странам, не вошедшим в Парижский клуб и перед бывшими социалистическими странами.

2. Российский долг. Включает в себя: кредиты международных финансовых организаций, еврооблигации, ОВВЗ и другие российские долги.

Внешний государственный долг России на 1 января 2008 года составил 44,9 млрд. долларов, сообщил Минфин РФ.

Задолженность Парижскому клубу кредиторов по долгу РФ, накопленная с 1992 году составила 1,8 млрд. долларов, странам, не вошедшим в клуб – 2,2 млрд. долларов. В 2006-2007 годах Россия досрочно погасила долг бывшего СССР перед клубом в размере 23,4 млрд. долларов.

Задолженность России перед странами СЭВ составляет 1,5 млрд. долл., «коммерческий» долг – 0,7 млрд. долл., задолженность перед Европейским банком реконструкции и развития, Международным банком реконструкции и развития, Европейским инвестиционным банком и банком «Нордик» на 1 января 2008 года составила 5 млрд. долларов. Самой крупной задолженностью в структуре внешнего долга являются еврооблигации – 28,6 млрд. долл. (63,7%).

Задолженность по облигациям внутреннего валютного займа – 4,5 млрд. долларов. Россия предоставила гарантии в иностранной валюте на 0,6 млрд. долларов по данным на 1 января 2008 года.

Рассмотрим динамику внешнего долга России. В конце 1991 года государственный внешний долг составлял 795 млрд. долларов. Далее он увеличивался до 2000 года. Пик российского государственного долга пришелся на 1998 год (146,4 % ВВП). На 1 января 2000 г., внешний долг достиг 158,7 млрд. долларов (а суммарный внешний и внутренний государственный долг составлял 84 % ВВП).

Долг бывшего СССР перед Австралией, Австрией, Бельгией, Данией, Испанией, Италией, Канадой, Норвегией, США, Швейцарией, Швецией и Японией полностью погашен по цене 100% от номинала. Также по номиналу погашена задолженность перед Финляндией, за исключением той, погашение которой предусмотрено производить товарными поставками. Долг перед Германией и Нидерландами, а также часть долга перед Францией и Великобританией погашен по ценам, превышающим номинал.

За период с 1 января 2003 года до настоящего времени объем задолженности России по основному долгу перед странами-членами Парижского клуба сократился более чем на 90%. Сокращение произошло в основном за счет осуществленных в 2005-2006 годах досрочных погашений обязательств РФ по долгу бывшего СССР. Напомним, в феврале 2007 года счетная палата сообщала, что российскому бюджету удалось сэкономить 6,6 млрд. долларов за счет досрочного погашения внешнего долга Парижскому клубу кредиторов.

Что касается общих перспектив российского госдолга, то в трехлетнем бюджете, принятом на 2008-2010 гг., записано, что в будущем государственный долг увеличится. Но государство предпочитает теперь занимать на внутреннем рынке. Обычно это делается выпуском на биржу специальных ценных бумаг. Доля же внешнего государственного долга в общей структуре государственной задолженности будет сокращаться. Через 3 года она снизится до 2,5% от ВВП.

ГЛАВА III. ПОСЛЕДСТВИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Государственный долг является составной частью экономической системы, оказывая прямое и косвенное воздействие на такие ее элементы, как государственный бюджет, денежно-кредитная и валютная системы, уровень инфляции. Поэтому возможности его эффективного использования во многом определяются общим уровнем развития экономики государства.

Между государственным долгом, бюджетным дефицитом и эмиссией дополнительного количества денег не существует автоматической связи. Правительство может в течение длительного времени иметь дефицит государственного бюджета. Если бюджетный дефицит достаточно мал, то величина государственного долга относительно объема ВНП может даже уменьшаться, несмотря на факт наличия дефицита бюджета. Если в экономике страны существует устойчивый рост долгов, то государственный долг может также расти, не выходя за пределы допустимой границы. И только тогда, когда дефицит становится настолько велик, что рост государственного долга будет значительно опережать рост доходов, в экономике возможен определенный ряд проблем.

Рост государственного долга и расходов на его обслуживание влечет за собой следующие негативные экономические последствия.

Во-первых, выплата процентов по государственному долгу увеличивает неравенство в доходах, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения.

Во-вторых, повышение ставок налогов (как средство выплаты государственного внутреннего долга или его уменьшения) может подорвать действие экономических стимулов развития производства, снизить интерес к вложению средств в инновации, а также усилить социальную напряженность в обществе и подорвать экономический рост.

В-третьих, выплаты процентов или основной суммы долга иностранцам вызывают перевод определенной части реального продукта за рубеж.

В-четвертых, государство переносит реальное экономическое бремя своего долга на плечи будущих поколений, то есть оставить будущим поколения меньшие по размерам основные производственные фонды.

Кроме того, рост внешнего долга снижает международный авторитет страны и вызывает психологический эффект, усиливая неуверенность населения страны в завтрашнем дне.

Существует две точки зрения на влияние государственного долга на конечного потребителя: традиционная и рикардианская, называемая равенством Рикардо.

Согласно традиционной точке зрения, государственные займы – фактор уменьшения национальных сбережений и сдерживания накопления капитала. Сокращение сбережений приводит к росту ставки процента, что оказывает сдерживающее влияние на инвестиции, приводит к уменьшению уровня капиталовооруженности и снижению объема производства. Это сокращает размеры потребления и снижает уровень экономического благосостояния. Со временем, по мере изменения цен, в экономике восстанавливается естественный уровень производства, а рост совокупного спроса приводит к повышению уровня цен.

Модель открытой экономики предполагает, что результатом сокращения национальных сбережений является положительное сальдо торгового баланса и бюджетный дефицит. И, хотя приток капитала из-за границы смягчает воздействие изменений бюджетно-налоговой политики на накопление капитала, при этом данное государство становятся должником других стран. Изменение бюджетно-налоговой политики также приводит к повышению курса национальной валюты, что делает зарубежные товары в данной стране дешевле, а местные товары за рубежом – дороже.

Таким образом, в долгосрочном плане сокращение национальных сбережений приведет к уменьшению размеров накопленного капитала и росту внешней задолженности. Поэтому объем национального продукта снизится, а доля в нем внешнего долга возрастет. Конечные результаты воздействия внутренней задолженности на экономическое благосостояние страны предполагают, что жизнь современного поколения улучшится благодаря росту дохода и занятости, а бремя последствий нынешнего бюджетного дефицита ляжет в основном на плечи будущих поколений.

В соответствии с рикардианской точкой зрения, государственный долг не влияет на сбережения и накопление капитала. В современной теории поведения потребителей подчеркивается, что поскольку потребители в своих поступках учитывают интересы будущего, то потребление не может зависеть только от текущего дохода. Предусмотрительность потребителя занимает центральное место в гипотезе жизненного цикла Франко Модильяни и в гипотезе постоянного дохода Милтона Фридмана.

Так, заботящийся о будущем потребитель понимает, что наличие в настоящее время государственного долга означает повышение налогов в будущем. При снижении налогов, финансируемом за счет роста государственного долга, сами налоги не уменьшаются: они просто перераспределяются во времени. Общий принцип заключается в том, что сумма государственного долга равна сумме будущих налогов. Эта точка зрения, известная как рикардианское равенство, названа так в честь экономиста XIX века Давида Рикардо.

Поэтому домашние хозяйства сберегают прирост располагаемого дохода для оплаты предстоящего в будущем повышения налоговых обязательств. Этот прирост личных сбережений равен по величине снижению государственных сбережений. Национальные сбережения – сумма личных и государственных сбережений – остаются неизменными. Поэтому снижение налогов не приводит к тем последствиям, на которые указывает традиционный анализ.

Из логики анализа равенства Рикардо не следует, тем не менее, что любые изменения в бюджетно-налоговой политике бесполезны. Если потребитель считает, что снижение налогов не вызовет роста налогов в будущем, он увеличит расходы на потребление. Однако именно снижение государственных расходов, а не уменьшение налогов, стимулирует потребление, поскольку это предполагает, что через некоторое время налоги уменьшатся. Для количественного описания взаимосвязи между государственным долгом и будущими налогами следует предположить, что экономика функционирует только в течение двух периодов. При этом первый период представляет настоящее, а второй – будущее. Необходимо проанализировать, как налоговые поступления в течение обоих периодов соотносятся с государственными закупками в эти же периоды.

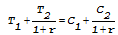

В первом периоде государство собрало налоги Т1, а объем закупок составил С1, во втором периоде оно собрало налогов Т2 и осуществило закупки на сумму С2. В связи с тем, что правительство может допустить либо бюджетный дефицит, либо превышение доходов над расходами, налоги и затраты в каждый отдельный период не обязательно должны быть тесно взаимосвязанными. В первый период бюджетный дефицит равен государственным расходам за вычетом налогов:

где D – дефицит. Правительство финансирует этот дефицит путем продажи соответствующего количества государственных облигаций. Во второй период государство должно собрать необходимую для выплаты задолженности (включая накопленные проценты) и для оплаты государственных закупок за второй период сумму налогов, то есть:

где r – ставка процента.

Это уравнение показывает зависимость между объемом закупок и налоговыми поступлениями в каждый из периодов. Преобразовав его в виде:

получим тождество, называемое государственным бюджетным ограничением. Оно показывает, что приведенная стоимость государственных закупок равна текущей приведенной стоимости налоговых поступлений.

Государственное бюджетное ограничение показывает, как нынешние изменения в бюджетно-налоговой политике связаны с изменениями политики в будущем.

На рисунке 5 приведена диаграмма Фишера, показывающая влияние снижения налогов в первый период на положение потребителя, при условии, что объем государственных закупок не сокращается ни в первый, ни во второй период. В первый период правительство сокращает налоги на ΔT и финансирует это сокращение путем займов. Во второй период правительство должно поднять налоги на (1+г)ΔТ, чтобы возвратить долг и выплатить накопленные проценты. В итоге, изменение бюджетно-налоговой политики повышает доход потребителя на ΔT в первый период и уменьшает его на (1+r)ΔТ во второй. Набор возможностей потребителя остается неизменным, так как приведенная величина дохода потребителя остается той же, что и до изменения бюджетно-налоговой политики. Поэтому потребитель выбирает тот же самый уровень потребления, который он бы имел без снижения налогов, что предполагает рост личных сбережений на величину снижения налога.

Однако экономисты, придерживающиеся традиционного подхода, отмечают существенные недостатки и упущения рикардианской точки зрения:

а) Рикардо полагал, что потребители способны предвидеть будущие изменения, однако люди могут оценивать лишь ближайшую перспективу;

б) рикардианская точка зрения на роль государственного долга основывается на гипотезе постоянного дохода, который включает два вида дохода: текущий и ожидаемый в будущем. Согласно рикардианским взглядам, при финансируемом за счет займов снижении налогов текущий доход увеличивается, но постоянный доход и уровень потребления остаются неизменными. Но, поскольку существуют ограничения по заимствованию для потребителей, то есть человек может потреблять лишь в пределах его текущего дохода, размер потребления в большей мере определяется текущим, а не постоянным доходом. Финансируемое за счет займов снижение налогов приводит к увеличению текущего дохода и потребления, несмотря на то, что будущий доход снижается.

На рисунке 6 с помощью диаграммы Фишера иллюстрируется, как при наличии ограничений по заимствованию финансируемое за счет займов снижение налогов приводит к росту потребления. Хотя такое изменение в бюджетной политике и приводит к повышению дохода первого периода на ΔT и снижению дохода второго периода на (1+r)ΔТ, но результат теперь получается иным.

Поскольку текущая приведенная стоимость дохода остается неизменной, бюджетное ограничение также неизменно. Но в связи с тем, что доход первого периода увеличивается, теперь возможен более высокий уровень потребления для первого периода. Потребитель выбирает точку В, а не точку А. Поэтому рикардианское равенство не выполняется.

Третий аргумент в пользу традиционной точки зрения на государственный долг заключается в том, что потребители не ожидают, что будущие налоги придется платить не им, а следующим поколениям. Поскольку будущие поколения являются детьми и внуками нынешнего поколения, то решения принимаются не отдельным лицом, которое живет ограниченное число лет, а семьей. Следовательно, полученные за счет снижения налогов дополнительные средства человек направляет не на потребление, а на сбережения, чтобы оставить их в наследство своим детям, которые будут платить повышенные налоги.

Количественная оценка государственного долга объективно усложняется следующими факторами:

1. Обычно при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики, что приводит к завышению размеров бюджетного дефицита и государственного долга.

2. Государственные расходы должны включать только реальный процент по государственному долгу, а не номинальный процент. При высоких темпах инфляции эта погрешность может быть весьма значительной и определяться соотношением:

где Rr – реальная ставка процента;

Rn – номинальная ставка процента;

π = Rn– Rr – величина инфляции.

Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию.

3. При оценках дефицита государственного бюджета на макроэкономическом уровне обычно не учитывается состояние бюджетов субъектов государства, которые могут иметь излишки.

4. Наряду с официальным дефицитом государственного бюджета существует скрытый дефицит, обусловленный квазифискальной деятельностью Центрального Банка, а также государственных предприятий и коммерческих банков. Скрытый дефицит бюджета занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно, например, в рамках курса правительства на ежегодно сбалансированный бюджет.

Таким образом, абсолютные размеры бюджетного дефицита и государственного долга не могут служить надежными макроэкономическими показателями, тем более что задолженность обычно увеличивается по мере роста ВНП. Поэтому целесообразно использовать относительные показатели задолженности.

ЗАКЛЮЧЕНИЕ

Подводя итоги курсовой работы, хотелось бы подчеркнуть, что государственный долг и его рост сильно влияют на функционирование экономики. Бюджетный дефицит и государственный долг тесно связаны, так как, государственный долг – важнейший источник покрытия бюджетного дефицита.

В последние годы основным фактором, определяющим объемы заимствований на внутреннем рынке, являлась реализация государственной политики, направленной на замещение внешних заимствований внутренними заимствованиями, сегментацию рынка государственных ценных бумаг, повышение ликвидности рынка. Таким образом, на 1 января 2008 года внешний государственный долг составил 44,9 млрд. долларов США, а внутренний (выраженный в государственных ценных бумагах) – 1 248,848 млрд. рублей.

К числу качественных критериев, определяющих позитивные изменения в состоянии государственного долга Российской Федерации, следует отнести:

а) снижение расходов по управлению государственным долгом на основе сокращения доходности долговых обязательств, оптимизации их структуры;

прекращение практики осуществления краткосрочных заимствований на внутреннем рынке;

б) планомерное осуществление погашения долговых обязательств перед гражданами Российской Федерации;

в) сокращение объема задолженности на внешнем рынке России по основному долгу перед странами-членами Парижского клуба более чем на 90% и экономия денежных средств за счет досрочного погашения долга;

г) снижение такого показателя (при сравнении с внешним долгом), как процент от объема ВВП (до 8%).

Наряду с позитивными изменениями следует отметить следующие негативные факторы:

а) единая система учета и регистрации государственных заимствований Российской Федерации не реализуется в полной мере, что не позволяет точно рассмотреть и подтвердить взаимосвязь роста внутреннего долга и уменьшения внешнего долга;

б) единой, целостной системы управления государственным долгом до настоящего времени не создано, так как существующая схема управления государственным долгом Минфином России через агентов не позволяет оперативно осуществлять операции с долговыми обязательствами;

в) сохраняются пиковые нагрузки на федеральный бюджет в части осуществления выплат по государственному внутреннему долгу Российской Федерации, оформленному в государственные ценные бумаги.

Долговая политика государства 2007-2009 годов будет строиться на следующих приоритетах:

а) развитие и сегментация рынка государственных ценных бумаг, предназначенных для различных групп инвесторов. В результате претерпит изменения структура государственного внутреннего долга Российской Федерации, выраженного в государственных ценных бумагах;

б) уменьшение относительных размеров государственного долга будет сохраняться благодаря отсутствию внешних заимствований и погашению (плановому и/или досрочному) государственного внешнего долга при увеличении номинального объема внутреннего долга;

в) доходность к погашению государственных облигаций, обращающихся на рынке, как и в предыдущие годы, будет существенно зависеть от текущей ситуации на валютном и денежном рынках;

г) расходы на обслуживание внешнего долга будут иметь тенденцию к уменьшению, а расходы на обслуживание внутреннего долга последовательно возрастать, в то же время общая нагрузка на бюджет в части обслуживания государственного долга Российской Федерации будет снижаться, что определяется соотношениями роста ВВП, суммарных расходов федерального бюджета, структуры долговых обязательств.

СПИСОК ЛИТЕРАТУРЫ:

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник. / Под ред. А.В. Сидоровича. – М.: МГУ, издательство «ДИС», 2000.

2. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.: ИНФРА-М, 2000.

3. Государственный долг: Учебное пособие/ Б.И. Алехин. – М: ЮНИТИ, 2004.

4. Дадашев А.З., Черник Д.Г. Финансовая система России: Учеб. пособие, изд. 3-е перераб. и доп. – М.: ИНФРА-М, 2005.

5. Иванов М.А. Внешний долг России – самый низкий в Европе. // Финансы. – 2007. – №11.

6. Курс экономики. Под ред. проф. Б.А. Райзберга. М., 2000.

7. Моисеев А.К. Внешний долг России – состояние и проблемы платежеспособности. // Проблемы прогнозирования. – 2000. – № 4.

8. Финансовый словарь/ А.А. Благодатин, Л.Ш. Лозовский, Б.А. Рейзберг. – М: ИНФРА – М, 2001.

9. Финансы. Денежное обращение. Кредит: Учебник для вузов. Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 2000.

10. Экономика: Учебник/ И.В. Липсиц. – М: ОМЕГА – Л, 2004.

11.Экономическая теория. Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. 3-е издание. – СПб., 2002.

12. Экономическая теория: Учебник / Под ред. Николаевой И.П. – М.: Финстатинформ, 1997.

13. http://www1.minfin.ru – официальный сервер Минфина.

14. http://www.cbr.ru – официальный сервер Центрального банка РФ.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

trinity

trinity Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Причины возникновения государственного долга и его виды

- Государственный долг и его последствия

- Государственный долг, его структура и параметры

- Государственный долг и его последствия

- Государственный долг (Вариант 16)

- Внутренний государственный долг

- Государственный долг

- Государственный долг и его социально-экономические последствия

- Современное состояние государственного долга России и ее влияние на общую макроэкономическую ситуацию в стране

- Государственный долг и его социально-экономические последствия Тема №16

- Причины возникновения государственного долга и его виды

- Государственный долг и его последствия

- Причины возникновения государственного долга и его виды

- Государственный долг

- Причины возникновения государственного долга и его виды

- Государственный долг

- Государственный долг

- Государственный долг

- Управление государственным долгом РФ

- Управление государственным и муниципальным долгом