Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Контрольная по Менеджменту Вариант 7 (методичка 2011 год)

![Контрольная по Менеджменту Вариант 7 (методичка 2011 год) [17.04.12]](/files/works_screen/1/16/27.png)

Тема: Контрольная по Менеджменту Вариант 7 (методичка 2011 год)

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 433.40K | Скачано: 477 | Добавлен 17.04.12 в 09:16 | Рейтинг: +5 | Еще Контрольные работы

Вариант 7

Содержание.

1. Введение 3

2. Понятие рисков в менеджменте, их сущность, причины возникновения 4

3. Методы управления рисками 8

4. Эффективность процесса менеджмента, содержание, критерии и показатели 13

5. Задача 27

6. Заключение 29

7. Список литературы 30

Введение.

«Управлять- значит вести предприятие к его цели, извлекая максимум возможности из имеющихся ресурсов» А. Файоль.

Предмет экономической теории составляет изучение закономерностей поведения людей и их отношений в производстве, обмене, распределении и потреблении материальных благ в целях удовлетворения потребностей при ограниченных ресурсах. Очевидно, что закономерности и законы экономики познаются апостериорно, т. е. с временным лагом между происходящими явлениями и их теоретическим осмыслением.

Однако организационно- экономические отношения не могут быть реализованы без управленческой деятельности людей. Понятно, что принятие решений в конкретной деятельности не всегда или совсем не следовали выявленным (где- то и кем- то) закономерностям, но накапливаемый опыт управления в конкретной экономике как раз и служит для установления экономических законов.

Экономические основы управления, таким образом, заключаются в использовании познанных объективно проявляющихся законов экономики в практической экономической деятельности, а смены управленческих подходов и теоретических моделей отражают закрепление новых, более совершенных, производственных отношений соответственно требованиям эффективного развития производственных сил.

Понимание необходимости и проблем перехода к устойчивому развитию экономики приводит к переосмыслению роли государства во всем мире. Соответственно меняются и подходы к управлению фирмами. Крупными корпорациями и экономикой в целом.

1. Понятие рисков в менеджменте, их сущность, причины возникновения.

Любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в основе принятия всех управленческих решений.

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

«Если мы не будем управлять рисками, они начнут управлять нами...»

Опыт ведущих международных компаний убедительно доказывает, что стабильность развития бизнеса и повышение эффективности управления невозможны без активного использования риск-менеджмента как составной части системы управления компанией вне зависимости от ее масштабов и специфики производства или предоставления услуг.

Система риск-менеджмента (система управления рисками) направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы риск-менеджмента является эффективным.

Риск-менеджмент подразумевает создание необходимой культуры и инфраструктуры бизнеса для:

- выявления причин и основных факторов возникновения рисков;

- идентификации, анализа и оценки рисков;

- принятия решений на основе произведенной оценки;

- выработки антирисковых управляющих воздействий;

- снижения риска до приемлемого уровня;

- организации выполнения намеченной программы;

- контроля выполнения запланированных действий;

- анализа и оценки результатов рискового решения.

Внедрение в практику предприятий системы риск- менеджмента позволяет обеспечить стабильность их развития, повысить обоснованность принятия решений в рискованных ситуациях, улучшить финансовое положение за счет осуществления всех видов деятельности в контролируемых условиях.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно- естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата отданной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Многие считают, что внимания достойны только три вида рисков: стихийные (пожар, наводнение и т.п.), финансовые (колебания курса валют, ненадежные банки и т.д.) и операционные (перебои в сети поставок, проблемы с компьютерными системами и др.). Но в условиях нынешнего рынка, наверное, самую большую угрозу составляют стратегические риски (и они же предоставляют самые большие возможности). В подтверждение своих слов Адриан Сливоцки приводит такие цифры: с 1993-го по 2003 год более трети компаний их тех, которые входят в рейтинг, составляемый журналом Fortune, потеряли как минимум 60% своей стоимости в течение только одного года. Почему же они проиграли, да еще так быстро? Сливоцки выделил семь типов стратегических рисков, которые и стали причинами их провала (табл. 1):

2. Методы управления рисками.

Рассмотрим методы управления рисками.

1. По направленности воздействия на параметры риска все методы риск-менеджмента можно отнести к одному из трех классов: воздействующим на вероятность появления риска, на размер риска, на предсказуемость риска и толерантность к нему.

К методам воздействия на предсказуемость риска относится метод наращивания информационного покрытия, где предсказуемость риска обеспечивается получением дополнительной информации об изучаемом объекте. Толерантность к уровню риска на предприятии складывается из набора субъективных и объективных факторов. К субъективным относятся те, что связаны с персонализацией принимаемого решения. Объективной причиной является характеристика предприятия, и, в частности, экономический потенциал объекта, в рамках которого планируется осуществить инновацию.

К методам, которые влияют на вероятность и размер риска, относятся методы защиты и активного воздействия на риск (защита объекта, устранение технических неполадок, обучение персонала).

2. По объекту воздействия на среду риска все методы риск-менеджмента подразделяются на методы, воздействующие на источник риска, объект риска, канал риска и эффект риска.

Область применения метода ограничена принципиальной возможностью либо невозможностью воздействия на объективные и субъективные причины, порождающие риск и помогающие ему сбыться. Воздействие на объект риска предполагает придание ему рискоустойчивости, обеспечиваемой защитой, подготовкой к восприятию риска или приданию качеств, обеспечивающих изначальное отторжение риска. Воздействовать на канал передачи риска можно как устранением канала, так и его защитой. Воздействие на эффект риска в обеспечении эффективной реакции на сбывшуюся опасность.

3. С точки зрения воздействия на элемент все методы риск-менеджмента директивно воздействуют или непосредственно на проект, либо на предприятие, его реализующее, либо на сам риск.

4. В зависимости от степени адаптивности целесообразно выделять динамические и статические методы управления риском.

Динамические методы адаптивны и позволяют внутренне перестроить механизмы и параметры воздействия в зависимости от изменения характеристик профиля риска проекта. Статические методы базируются на первично оцененной информации.

5. По превентивности воздействия на риск все методы риск-менеджмента подразделяются на превентивные и репрессивные.

Превентивные методы пытаются создать условия, чтобы опасность не сбылась. Репрессивные же методы целят обеспечить своевременное и адекватное покрытие ущерба, принесенного свершившимся риском. В группе выделяются экспресс-методы, которые позволяют снизить ущерб до малого.

6. По воздействию на профиль риска проекта выделяют методы нейтрального и активного воздействия.

Нейтральные методы не воздействуют прямо на объективную совокупность рисков проекта. Они влияют лишь на его составляющую, важную с точки зрения конкретного экономического субъекта. Активным, заинтересованным участником в таком переходе риска может являться генеральный подрядчик, которому вместе с функциями и обязанностями по управлению проектом передается и соответствующая группа рисков.

7. По масштабу воздействия методы риск-менеджмента можно подразделить на спектральные и точечные.

Точечные методы директивно воздействуют на избранный риск или объект. К спектральным относятся все методы, направленные на совокупность рисков.

8. С точки зрения жесткости требований, предъявляемых к объекту, на который направлено управляющее воздействие, можно выделить жесткие и лояльные методы.

9. С точки зрения направленности воздействия методы риск-менеджмента подразделяют на прямые и косвенные.

Применение прямых методов влияет только на конкретно выбранный объект, а косвенные методы влияют еще и на ряд сопутствующих рисков.

10. По этапам применения методы классифицируются в зависимости от того, когда возможно и целесообразно их применение.

11. По времени реализации эффекта от применения выделяют методы без задержки эффекта и с отсроченным эффектом.

Методами управления с задержкой являются все превентивные методы. Среди них есть варианты с относительной и абсолютной задержкой эффекта.

12. По времени действия эффекта от реализованного мероприятия все методы риск-менеджмента могут быть одномоментными и продолжительными.

13. По сущности достигаемого эффекта методы риск-менеджмента могут быть направлены либо на минимизацию риска, либо на оптимизацию.

14. С точки зрения возможности получения дополнительной прибыли есть методы прибыльно-нейтральные и прибыльно-содержащие.

Первые не предоставляют возможности получить дополнительной прибыли при любом исходе рискосодержащего события. Прибыльно-содержащие методы чаще используются в системе спекулятивных рисков.

15. По степени фокусирования риска выделяют методы, направленные на сегрегацию или комбинирование риска.

Одни из методов управления рисками приводят к сосредоточению их в рамках единого пространственно-временного континуума, другие способствуют рассредоточению в пространстве и времени.

16. По целевой направленности методы делят на обеспечивающие рискоустойчивость объекта или непосредственно направленные на снижение риска.

17. В зависимости от хода выполнения инновации методы управления рисками могут относиться либо непосредственно к риск-менеджменту, либо образовывать систему антикризисного управления.

18. По степени запланированности реализации различают методы планового воздействия и экстренного реагирования.

Методы риск-менеджмента, реализуемые в рамках целевой программы, относятся к методам планового воздействия. Необходимость в экстренном реагировании появляется при непредвиденных изменениях, которые на момент разработки плана процедур и мероприятий риск-менеджмента предсказать было либо невозможно, либо не получилось в силу объективных и субъективных причин.

19. С точки зрения обязательности применения того или иного метода управления риском можно выделить методы, обязательные к применению, условно-обязательные и необязательные.

20. В зависимости от того, обязывает ли выбранный метод находиться в договорных взаимоотношениях с каким-либо субъектами или нет, методы риск-менеджмента подразделяются на требующие и не требующие такой зависимости.

21. При классификации по степени покрытия последствий рискового события ситуации можно выделить два множества методов управления рисками: с частичным покрытием и с полным.

Первые обеспечивают частичное покрытие риска либо посредством заранее оговоренной (прямо или косвенно) суммы, доли участия предприятия или третьего лица в покрытии риска, когда сумма или сфера потенциального риска может оказаться больше объема средств, выделенных на управление данным риском. К методам с полным покрытием ущерба может быть отнесен метод передачи всего размера риска третьему лицу, участнику проекта, который по условиям передачи принимает весь риск и, соответственно, обязанности покрытия на себя.

22. По частоте применения методы управления рисками делят на систематические и точечные, или разовые.

Систематические методы требуют применения на протяжении всего времени реализации проекта. Разовые методы требуют такой же реализации и не зависят от времени жизни рисковой ситуации.

23. С точки зрения радикальности воздействия на риск все методы риск-менеджмента можно разделить на радикальные и нерадикальные.

3. Эффективность процесса менеджмента, содержание, критерии и показатели.

Под эффективностью менеджмента мы будем понимать, сложную многогранную категорию, которая отражает характерные особенности экономических, социальных, организационных и иных явлений.

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень рационального использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления – отражать уровень и динамику его развития, качественную и количественную стороны данного процесса.

Эффективность можно различать как потенциальную и реальную. Потенциальная эффективность оценивается предварительно, реальная определяется полученными на практике результатами.

Эффективность управления бывает тактической и стратегической. Тактическая эффективность отражает получение эффекта в ближайшем времени, стратегическая в будущем.

В достижении высокой эффективности менеджмента большую роль играют характеристики системы, механизма и процесса (технологии) менеджмента. Однако, эффективность менеджмента всегда изменчива и определяется не только внутренними факторами, но и внешними – состоянием экономики, конкуренцией, социально политической обстановки и др. При этом внешняя и внутренняя эффективность менеджмента должны быть сбалансированы.

Современная наука выделяет три группы основных принципов, определяющих эффективность менеджмента.

Принципы приоритетов в менеджменте. Главными из них являются:

- приоритеты человеческого фактора – мотивированная деятельность, профессионализм;

- принципы критических факторов – учет фактора времени, развитие информационных технологий, корпоративность, как форма эффективного сотрудничества и партнерства;

- основные принципы ориентирования – управленческая деятельность включает в себя разработку цели, миссии и стратегии менеджмента, обеспечение качества, создание условий творчества (система «думай сам») и др.

В первую очередь проблематика оценки эффективности менеджмента связана с тем, что результат может быть как прямым (непосредственным), так и косвенным (отдаленным). Во-вторых, результат может принести социально-экономический, социально-психологический и социально-организационный эффект. В-третьих, мы можем получить исключительно экономический, производственный эффект. Социальный и экономический эффект находятся в постоянном противоречии. Рост социального эффекта может вызывать снижение экономического эффекта и наоборот.

Факторы оценки эффективности менеджмента

Для обеспечения эффективности менеджмента необходимо учитывать все влияния на ее же факторы. Но это можно сделать только тогда, когда эти факторы систематизированы и выделены основные и определяющие.

Фактор - момент, существенное обстоятельство в каком-то процессе, явлении. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам:

- по продолжительности влияния;

- по характеру влияния;

- по степени формализации;

- в зависимости от масштаба влияния;

- по содержанию;

- по форме влияния;

Рассмотрим более подробно основные факторы, оказывающие влияние на эффективность менеджмента.

По продолжительности влияния выделяют факторы, влияние которых сказывается на протяжении длительного времени (технический уровень производства, стиль управления и др.) и которые действуют непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.п.).

По характеру влияния различают факторы интенсивные и экстенсивные. Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления. Вторые предусматривают привлечение дополнительных ресурсов – увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе и т.д.

По степени формализации выделяют количественно измеримые и количественно неизмеримые факторы.

В зависимости от масштаба влияния факторы можно подразделить на: народно-хозяйственные, отраслевые, на уровне организаций, на уровне подразделений.

По содержанию различают факторы:

- научно-технические (уровень механизации и автоматизации труда),

- организационные (рациональная структура аппарата управления, расстановка кадров, документооборот, трудовая дисциплина),

- экономические (система материального поощрения и материальной ответственности),

- социально-психологические (мотивация труда, межличностные отношения),

- физиологические (санитарно-гигиенические условия труда) и др.

По форме влияния различают факторы прямые (квалификация персонала, состояние оборудования) и косвенные (психологический климат, групповая динамика). Первые непосредственно влияют на эффективность управленческого труда, вторые - опосредованно.

Каждый из перечисленных факторов может воздействовать на систему управления сам по себе, в отдельности, а также в совокупности с другими. При совместном положительном воздействии они обеспечивают существенный рост результативности менеджмента (за счет синергического эффекта), при отрицательном - снижают ее. Роль менеджеров состоит в том, чтобы планомерно воздействовать на указанные факторы. Рост эффективности должен стать объектом постоянной управленческой деятельности на всех уровнях организации.

Критерии и показатели эффективности управления

В оценке управления наибольшую сложность представляет понимание его результата. Можно оценить ресурсы, легко измерить время, трудно оценить результат.

Есть конечный результат в котором управление проявляется лишь опосредовано, и можно назвать непосредственный результат, который присущ любому виду деятельности человека.

Непосредственный результат управления может характеризовать комплекс критериев и показателей эффективности.

Критерий эффективности - признак, на основании которого производится оценка, определение или классификация чего либо; мерило суждения, оценки.

Критерий эффективности управления определяется не только оптимальностью функционирования объекта управления, но и качеством труда персонала, социальной эффективностью (которые мы рассмотрим при изучении последующих вопросов).

Рассмотрим вначале критерии эффективности, относящиеся к объекту управления. Современная наука выделяет общие, локальные и качественные критерии эффективности управления.

Общий критерий – экономические результаты деятельности управляемой подсистемы в целом, т.е. осуществление предприятием (или организацией) своей миссии при наименьших затратах.

Группа более частных локальных критериев:

- затраты живого труда на производство продукции или оказание услуг;

- затраты материальных ресурсов;

- затраты финансовых ресурсов;

- показатели использования основных производственных фондов;

- ускорение оборачиваемости оборотных средств;

- сокращение срока окупаемости капиталовложений.

Группа качественных критериев:

- увеличение доли продукции высшей категории качества;

- обеспечение экологической чистоты;

- выпуск продукции, необходимой обществу;

- улучшение условий труда и быта работников;

- ресурсоэнергосбережение и др.

Критерием эффективности управления, кроме того, при определенных условиях может быть максимум выпуска продукции или максимум услуг.

Все эти критерии должны быть отражены в определенной системе показателей экономической эффективности, которые мы рассмотрим во втором вопросе.

Показатель эффективности – количественная характеристика работы предприятия, косвенно характеризует эффективность управления.

Такие показатели эффективности как производительность труда, материалоемкость, фондоотдача основных производственных фондов, оборачиваемость оборотных средств, окупаемость капиталовложений условно можно объединить в группу частных или локальных показателей.

Кроме того, выделяют обобщающие показатели: рентабельность и ликвидность. Они отражают результат хозяйственной деятельности и управления в целом но не в полной мере характеризуют эффективность и качество управления трудовыми процессами, производственными фондами, материальными ресурсами.

Показателями, характеризующими работу аппарата управления являются стратегическая эффективность управления и своевременность принятия и осуществления управленческих решений.

При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей. Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономический эффект) и качественными показателями (социальная эффективность), которые мы рассмотрим во втором и третьем вопросе соответственно.

Показатели экономической эффективности.

На уровне отдельных предприятий в различных отраслях экономики используются разнообразные группы показателей экономической эффективности. Однако на каждом предприятии оценивается экономическая эффективность использования материальных ресурсов, основных производственных фондов и оборотных средств, капитальных вложений, деятельности персонала, а так же рассчитывается обобщающий показатель, характеризующий экономическую эффективность предприятия в целом.

1.Показатель эффективности использования материальных ресурсов. Снижение материалоемкости продукции – одно из главных направлений повышения эффективности в промышленности и строительстве, так как затраты на материалы составляют более половины затрат на производство продукции этих отраслей. Как правило, это достигается внедрением новых ресурсосберегающих технологий, заменой дорогостоящих материалов более дешевыми.

2.Показатель эффективности использования основных производственных фондов. К основным производственным фондам относятся: средства труда (производственные здания и сооружения, машины, станки, оборудование, транспортные средства и тому подобные) которые участвуют в производстве. Важнейшими направлениями повышения эффективности использования основных фондов являются: повышение коэффициента сменности работы предприятия, сокращение потерь рабочего времени оборудования и др.

3.Показателем эффективности капитальных вложений. Как известно, оптимальный срок окупаемости капитальных вложений не должен превышать двух лет.

4.Показателем, характеризующим эффективность деятельности персонала. Повышение производительности труда зависит от ряда факторов: технического уровня производства, квалификации работников, качества и наличия в необходимом количестве материалов и т.д.

Материалоемкость, фондоотдача, окупаемость капиталовложений – это показатели характеризующие экономическую эффективность использования отдельных ресурсов. Между тем, на каждом предприятии необходимо определить обобщающий показатель, позволяющий оценить эффективность работы предприятия в целом. В условиях рынка таким показателем служит рентабельность, как отношение полученной прибыли к издержкам.

Рентабельность качественно характеризует работу предприятия и отражает сопоставление прибыли со всеми затратами. В различных отраслях на уровне отдельных предприятий могут иметь место специфические особенности.

Приведенные показатели экономической эффективности менеджмента являются статическими.

Достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывается ее динамический аспект.

В связи с этим показатели эффективности менеджмента целесообразно рассматривать в динамике посредством регистрации и сравнения изменений за два или более периода.

5.Динамический показатель эффективности менеджмента. Динамику экономической эффективности менеджмента характеризует также сравнение этих показателей за два или более периода, дающее показатель относительного изменения эффективности менеджмента.

Приведенные динамические показатели целесообразно рассчитывать также при осуществлении коренных изменений системы управления организацией, при сравнении различных вариантов совершенствования системы управления. Оценка реальной взаимосвязи конкретных показателей эффективности менеджмента и перечисленных характеристик системы управления позволяет диагностировать систему управления, вскрывать ее потенциальные возможности, определять пути совершенствования.

Повышение эффективности управления.

Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации организационно-технических мероприятий комплексно отражающих пути роста экономической эффективности управления.

Предлагается следующая классификация мероприятий, связанных с ростом результата и снижением затрат ресурсов: технические, организационные, социально-экономические.

Технические мероприятия направлены на совершенствование технологий, оборудования, режимов переработки сырья, качества применяемых ресурсов.

Организационные мероприятия направлены на совершенствование организации учета, производства и труда, сокращения цикла производства, ремонта и экономии ресурсов.

Социально-экономические мероприятия направлены на улучшение условий труда и отдыха, применение мер стимулирования и ответственности, мотивации роста качества и производительности труда, развития корпоративного духа во имя целей организации.

Социальная оценка эффективности.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии фирмы, ее общественную значимость.

Показатели социальной эффективности управления характеризуются только результирующими составляющими, основные из них:

- повышение научно-технического уровня управления;

- уровень интеграции процессов управления;

- повышение квалификации менеджеров;

- повышение уровня обоснованности принимаемых решений;

- формирование организационной культуры;

- управляемость системы;

- удовлетворенность трудом;

- завоевание общественного доверия;

- усиление социальной ответственности организации;

- экологические последствия.

В зависимости от постановки цели при определении результата деятельности менеджера выбираются соответствующие формы ее оценки (к.46). В настоящее время наиболее широкое применение получили следующие формы оценки деятельности менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Формы оценки менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Исходя из форм, оценку деятельности менеджера, можно разделить на два главных направления. Это оценка эффективности труда менеджера и оценка качеств менеджера.

Оценка эффективности труда менеджера, в свою очередь, является комплексным процессом и состоит из следующих этапов:

- оценка личного вклада менеджера в деятельность организации;

- оценка эффективности использования рабочего времени менеджера;

- оценка результатов работы менеджера;

- оценка содержания труда менеджера.

Личностные и профессиональные качества менеджера являются теми средствами, которые применяются им каждодневно в процессе анализа и принятия управленческих решений, контроля, за их выполнением. При проведении аттестации работников, как правило, оценка проводится по трем группам качеств:

- профессионализм и компетентность;

- деловые качества;

- личные характеристики.

Значительное место в оценке деятельности менеджера занимает проблема определения личного вклада менеджера в итогах деятельности компании. В настоящее время существует несколько подходов к решению данной проблемы, а именно: определять личный вклад по удельному весу заработной платы работников аппарата управления в себестоимости готовой продукции или измерять личный вклад с помощью показателя выработки на одного работающего с учетом сложности труда и качества продукции. Но в конечном итоге предлагаемые варианты сводятся к их первоначальному назначению – вычислению затрат предприятия на содержание аппарата управления, что не отвечает поставленной задаче – определению личного вклада управленца.

Оценка вклада менеджера в эффективность управления

Чем можно измерить персональный вклад менеджера в деятельность организации? Интересный подход к оценке личного вклада нашли в японской корпорации «Сони». Он подразумевает измерение вклада менеджера с помощью управленческой добавленной стоимости.

Управленческая добавленная стоимость – это разница между расходами предприятия на содержание менеджеров и ценностью, которая ими создается. Управленческая добавленная стоимость рассчитывается с учетом добавленной бизнесом стоимости и добавленной акционерами стоимости:

УДС = ДБС – ДАС – ОИ – УИ

где: УДС – управленческая добавленная стоимость; ДБС – добавленная бизнесом стоимость; ДАС – добавленная акционерами стоимость; ОИ – операционные издержки; УИ – управленческие издержки.

Добавленная акционерами стоимость – это величина дохода, который могли бы получить акционеры при альтернативном инвестировании собственного капитала. Объем добавленной акционерами стоимости может выражаться банковской процентной ставкой, умноженной на величину собственного капитала.

Операционные издержки – это фонд заработной платы, амортизационные исчисления, а так же текущие расходы.

Управленческие издержки – это расходы на содержание управленческого персонала.

Добавленная бизнесом стоимость – это разница между величиной общего дохода фирмы от реализации товаров и услуг и объемов затрат и налогов. В затраты включаются: расходы на сырье и материалы, запасные части, электроэнергию, услуги, платежи по банковским кредитам.

ДБС = ОД – ЗН

где: ОД – общий доход фирмы; ЗН – затраты и налоги.

Отрицательное значение УДС говорит о неэффективной деятельности менеджера

Для более подробного анализа деятельности менеджера вводится показатель рентабельности управления.

Рентабельность управления – это отношение управленческой добавленной стоимости к управленческим затратам, аналогичное понятию рентабельности инвестирования.

Отрицательная рентабельность управления требует оптимизации структуры управления.

В условиях отсутствия единой методики определения личного вклада, данный подход может применяться наиболее результативно в случае, если определяется личный вклад целого подразделения управленческих работников, группы менеджеров.

На современном этапе в производственной и управленческой деятельности интеллектуальным дополнением к экономике и современной организации различной деятельности становится человеческий фактор.

Эко-эффективность системы экологического менеджмента.

Эко-эффективность (то есть, в равной степени, эффективность эко-логическая и эко-номическая) отражает производительность природных ресурсов. Иными словами, она означает удельное воздействие организации на окружающую среду в расчете на прибыль или на производимую продукцию. Например, потребление энергии на единицу продукции или объем прибыли на тонну выброшенного в атмосферу углекислого газа. Таким образом, эко-эффективность - это относительная комплексная величина, отражающая соотношение двух абсолютных переменных: экологической и финансовой результативности. Причем, как правило, экологическая результативность стоит в знаменателе, а финансовая - в числителе:

Эко-эффективность =Финансовая результативность / Экологическая результативность

Данная формула дает понять, что, как уже говорилось, принцип эко-эффективности основан на стремлении к достижению экономической выгоды за счет снижения воздействия на окружающую среду и сокращения использования природных ресурсов.

Из всего сказанного следует:

Принцип эко-эффективности появился раньше, чем системы экологического менеджмента.

Принцип эко-эффективности лежит в основе любой системы экологического менеджмента, следовательно, под "постоянным улучшением системы", о котором говорится в стандарте, подразумевается работа по увеличению эко-эффективности организации.

Экологическая результативность организации (количественное выражение воздействия на окружающую среду, выраженное в абсолютных значениях), которую необходимо улучшать, является составной неотъемлемой частью ее эко-эффективности.

Оценка экологической результативности лишь позволит узнать, как выполняются отдельно взятые экологические цели, в то время как при помощи оценки эко-эффективности можно объективно посмотреть результаты работы предприятия в целом. Оценка эко-эффективности позволяет выявить, например, причины внезапного изменения экологической результативности, соотнеся ее изменением финансовых показателей. Это поможет избежать ошибок при планировании и неадекватных трактовок показателей экологической результативности.

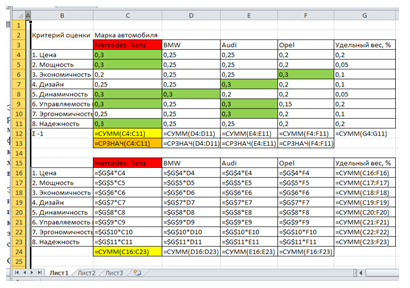

Задача.

Найдите оптимальное управленческое решение по выбору автомобиля немецкого производства. На российском рынке эти автомобили представлены четырьмя основными марками: Mercedes- Benz, BMW, Audi и Opel.

Основные критерии, по которым выбирается автомобиль, — цена, мощность, экономичность, дизайн, динамичность, управляемость и устойчивость, эргономичность, надежность.

Критерии оценки для выбора управленческого решения представлены в таблице.

|

Критерий оценки |

Марка автомобиля |

|||||

|

Mercedes- Benz |

BMW |

Audi |

Opel |

Удельный вес, % |

||

|

1. Цена |

0,30 |

0,25 |

0,25 |

0,20 |

0,20 |

|

|

2. Мощность |

0,30 |

0,25 |

0,25 |

0,20 |

0,05 |

|

|

3. Экономичность |

0,20 |

0,25 |

0,25 |

0,30 |

0,10 |

|

|

4. Дизайн |

0,25 |

0,25 |

0,30 |

0,20 |

0,10 |

|

|

5. Динамичность |

0,30 |

0,30 |

0,20 |

0,20 |

0,05 |

|

|

6. Управляемость и устойчивость |

0,30 |

0,25 |

0,30 |

0,15 |

0,20 |

|

|

7. Эргономичность |

0,25 |

0,25 |

0,30 |

0,20 |

0,10 |

|

|

8. Надежность |

0,30 |

0,25 |

0,25 |

0,20 |

0,20 |

|

|

Σ |

1 |

|||||

Решение:

Выполним вычисления с помощью Excel.(рис.1,2.)

Из полученных значений можем сделать вывод, что выбор немецкого автомобиля стоит остановить на марке Mercedes- Benz. Сумма критериев (2,2)- больше чем у остальных марок авто. Среднее значение (0,275)- наибольшее. Сумма произведений критериев на удельный вес наибольшая (0,28).

Ответ.

Выбрать нужно автомобиль марки Mercedes- Benz. Хотя цена Mercedes- Benz выше, других марок авто, но это компенсируется самыми высокими показателями критериев, такими как: мощность, динамичность, управляемость и устойчивость, надежность.

Заключение.

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния; характер влияния; зависимость от масштаба влияния; содержание; форма влияния.

Экономическую эффективность управления можно определить с использованием основных показателей: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений. Основными мероприятиями повышения экономической эффективности управления являются: технические, организационные и социально-экономические.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии организации.

Внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений и инвестиций.

Список литературы.

- Максимцов М.М., Игнатьева А.В., Комаров М.А. и др. Менеджмент: Учебник. - М.: ЮНИТИ, 2006.

- Балабанов И.Т. Риск-менеджмент. М.:Финансы и статистика, 2003

- Веснин В.Р. Менеджмент : Учебник.М.: -ТК Велби, Изд-во Проспект, 2004.

- Бовыкин В.И. Новый менеджмент. Учебник.- М.: «Экономика», 2004.

- Дмитрий Марцынковский журнал «Das Management» http://www.cfin.ru/finanalysis/risk/main_meths.shtml

- Максим Сокольский. Ключ к риску. Журнал «Новый менеджмент», № 6 за 2008 год

- Электронная версия учебно-методического комплекса по дицсиплине "Менеджмент" http://bgumanagement2009.narod.ru/theory/theory_06.html

- Центр дистанционных образовательных технологий (ЦДОТ Московского Университета им. С.Ю. Витте) http://www.e-college.ru/xbooks/xbook057/book/index/index.html?go=part-017*page.htm

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Valkirii

Valkirii Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Понятие и виды риска. Эффективность процесса менеджмента

- Контрольная по Менеджменту Вариант 7

- Контрольная по Менеджменту Вариант 7 (методичка 2011 год)

- Классификация общих (основных) функций менеджмента и риски в менеджменте

- Классификация общих (основных) функций менеджмента

- Классификация общих (основных) функций менеджмента (Вариант 1)

- Понятие рисков в менеджменте и эффективность процесса менеджмента

- Риски в менеджменте. Эффективность процесса менеджмента

- Контрольная по Менеджменту Вариант 7