Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Государственный долг и его последствия Вариант 12

![Государственный долг и его последствия Вариант 12 [20.05.11]](/files/works_screen/98/41.png)

Тема: Государственный долг и его последствия Вариант 12

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 330.60K | Скачано: 487 | Добавлен 20.05.11 в 13:35 | Рейтинг: 0 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Орел 2009

Вариант 12

Содержание

Введение 3

1. Дефицит государственного бюджета и возникновение государственного долга. 4

2. Внутренний и внешний государственный долг и их последствия. 10

3. Особенности государственного долга в России. 14

Заключение. 26

КТЗ-I (ответ) 26

КТЗ-II (ответ) 26

Библиографический список. 27

Приложение 1. 28

Приложение 2. 29

Приложение 3. 30

Введение

Проблема государственного долга, по прежнему, является одной из важных для российской экономики. Тяжелое бремя накопленной в 90-е годы 20 в., как внутренней, так и внешней государственной задолженности поставило перед правительством задачу стабилизации государственного долга и повышения платежеспособности России в долгосрочном периоде.

Наличие, в начале 21 века, государственного долга более чем в 1,5 раза превышающего ВВП сделало первоочередной задачей эффективное управление долгом и изыскание путей по его суммарному уменьшению.

Высокие доходы от продажи сырья позволили России досрочно расплатиться с честью внешних обязательств, однако структура и существующие тенденции совокупного государственного долга в сравнении с долгом частных корпораций ставит неокрепший ещё российский финансовый сектор в высокую зависимость о мировых тенденций, что было подтверждено в августе 2008 года.

Потребность во внешнем долге вызвана не только недостатком бюджетных поступлений для покрытия взятой «планки» по социальному обеспечению, но и хронического застоя в финансовом секторе, который не справляется с функциями временного перераспределения доходов, вследствие чего, этим начинает заниматься государство.

Внешний же долго, во многом, обусловлен более дешевыми, по сравнению с внутренними, ресурсами и более длительным их характером.

В конечном итоге тема курсовой работы актуальна для изучения, т.к. неэффективное управление государственным долгом чревато заложение часового механизма для «бомбы», с зарядом в разы превышающим заряд августа 1998 года.

1. Дефицит государственного бюджета и возникновение государственного долга.

Государственный долг - общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов (минус бюджетные излишки).

Иными словами, государственный долг—неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, с ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т.д.

Взаимосвязь бюджетного дефицита и государственного долга проявляется и в выпуске займов для его покрытия, и последующем нарастании долговых последствий. Увеличивает государственный долг и необходимость выплаты его с процентами. Со временем текущие займы превращаются в последующие налоги.

Поэтому государства, имеющие большие долги, вынуждены постоянно к ним прибегать для погашения процентов подолгу. Покрывая старые долги, государство прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП.

Частный долг - общий размер задолженности негосударственного сектора владельцам частных ценных бумаг.

Государственный и частный долг являются элементами кругооборота "доходы-расходы". По мере роста доходов растут и сбережения, которые должны быть использованы домашними хозяйствами, фирмами, правительством и остальным миром. Создание долга - это механизм, посредством которого сбережения передаются лицам, осуществляющим расходы. Если потребители и бизнес не склонны к заимствованиям, и, следовательно, частная задолженность растет недостаточно быстро, чтобы абсорбировать растущий объем сбережений, эта функция выполняется приростом государственного долга. В противном случае экономика отойдет от состояния полной занятости ресурсов.

Государственные долговые обязательства могут быть классифицированы по следующим параметрам:

срок действия - долговые обязательства РФ могут носить краткосрочный характер (до 1 года), среднесрочный характер (от 1 года до 5 лет) и долгосрочный характер (от 5 до 30 лет); все долговые обязательства РФ погашаются в сроки, определяемые конкретными условиями займа, но не могут превышать 30 лет; право эмиссии - эмитентом долговых обязательств РФ могут выступать центральное правительство, правительства национально-государственных и административно-территориальных образований, а также органы местного самоуправления;

признак субъектов - держателей ценных бумаг - долговые обязательства РФ могут быть реализуемыми только среди населения, только среди юридических лиц, а также как среди юридических лиц, так и среди населения; по форме займы делятся на облигационные и безоблигационные; облигационные займы предполагают эмиссию ценных бумаг; безоблигационные займы оформляются подписанием соглашений, договоров, а также путем записей в долговых книгах и выдачей особых обязательств.

Займы также классифицируются по форме выплаты доходов и методам размещения.

Все условия межправительственных займов фиксируются в специальных соглашениях, где оговаривается уровень процента, валюта предоставления и погашения займа и другие условия. Внешние облигационные займы на иностранных денежных рынках от имени государства-заемщика размещаются, как правило, банковскими консорциумами. За эту услугу они взимают комиссионные.

Взятые взаймы денежные средства у населения, хозяйствующих субъектов и других стран поступают в распоряжение органов государства, превращаясь в дополнительные финансовые ресурсы. Как правило, государственные займы в разных формах используются для покрытия бюджетного дефицита.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку. В условиях нарастания бюджетного дефицита или отсутствия средств для обслуживания долга государство может прибегнуть к реструктуризации своих долгов.

Возможные схемы реструктуризации долговых обязательств включают:

списание долга - если обязательства страны превышают ее ожидаемую платежеспособность, то возможно частичное или полное списание задолженности;

выкуп долга - некоторые страны-должники имеют в своем активе значительные объемы золотовалютных резервов, в таком случае можно разрешить заемщику самостоятельно выкупить собственные долги на открытом рынке;

секьютеризация - основная идея секьютеризации состоит в том, что страна должник эмитирует новые долговые обязательства в виде облигаций, которые либо непосредственно обмениваются на старый долг, либо продаются; в случае продажи, вырученные средства направляются на выкуп старых обязательств;

обмен госдолга на акции национальных предприятий - Предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно приобрести акции национальных компаний.

Бюджетный дефицит представляет собой разницу между государственными расходами и доходами. Количественная оценка бюджетного дефицита и долга объективно усложняется следующими факторами:

1) Обычно при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики, что приводит к объективному завышению размеров бюджетного дефицита и государственного долга.

2) Важная статья государственных расходов - обслуживание задолженности, то есть выплата процентов по ней и постепенное погашение основной суммы долга (амортизация долга).

Государственные расходы должны включать только реальный процент по государственному долгу, равный RrD, а не номинальный процент, равный RnD, где D величина государственного долга; Rr - реальная ставка процента; Rn - номинальная ставка процента. Объявленный в отчетах официальный бюджетный дефицит часто завышается на величину , так как, по уравнению Фишера, . При высоких темпах инфляции эта погрешность может быть весьма значительной, так как в периоды роста инфляции . Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит госбюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-налоговой политики правительства.

Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

3) При оценках дефицита государственного бюджета на макроуровне, как правило, не учитывается состояние местных бюджетов, которые могут иметь излишки. Нередко местные органы власти целенаправленно искажают статистическую информацию о состоянии местных бюджетов, чтобы снизить налоговые отчисления в федеральный бюджет. Эта закономерность характерна практически для всех переходных экономик, в которых наметилась тенденция к фискальной децентрализации. В итоге при оценке дефицита федерального бюджета происходит завышение.

4) Наряду с измеряемым (официальным) дефицитом госбюджета как в индустриальных, так и в переходных экономиках, в том числе и в России, существует его скрытый дефицит, обусловленный квазифискальной (квазибюджетной) деятельностью Центрального Банка, а также государственных предприятий и коммерческих банков.

К числу квазифискальных операций относятся: а) финансирование государственными предприятиями избыточной занятости и выплата ставок заработной платы выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

б) накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты выплачивают в основном за счет льготных кредитов ЦБ, причем портфели "плохих долгов" в переходных экономиках весьма значительны;

в) финансирование ЦБ (в переходных экономиках) убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (на закупки пшеницы, риса, кофе и т.д.) и кредитов рефинансирования коммерческим банкам на обслуживание недействующих ссуд, а также финансирование ЦБ сельскохозяйственных, промышленных и жилищных программ по льготным ставкам и т.д.

Скрытый дефицит бюджета занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно (например, перед выборами), а также в рамках "жесткого" курса правительства на ежегодно сбалансированный бюджет.

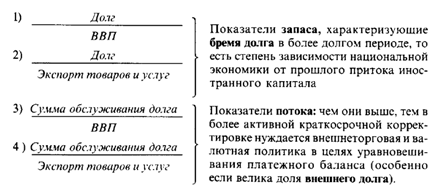

Таким образом, абсолютные размеры бюджетного дефицита и государственного долга не могут служить надежными макроэкономическими показателями, тем более что задолженность обычно увеличивается по мере роста ВВП.

Поэтому целесообразно использовать относительные показатели задолженности (рис. 1).

Рис. 1. Относительные показатели задолженности.

В макроэкономическом анализе также используется сравнительная динамика показателей (рис. 2).

Рис. 2. Относительные показатели анализа государственного долга

2. Внутренний и внешний государственный долг и их последствия.

Государственный долг подразделяется на внутренний и внешний. Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Государственный долг РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами, номинированные в рублях. Государственный внутренний долг РФ обеспечивается всеми активами, находящимися в распоряжении Правительства РФ.

Внутренний государственный долг РФ включает в себя задолженность по ГКО (государственным краткосрочным обязательствам), ОФЗ (облигациям федерального займа), ОГСЗ (облигациям государственного сберегательного займа), реструктурированную задолженность по ОВГВЗ (облигациям внутреннего государственного валютного займа), а также просроченную задолженность по централизованным кредитам сельскому хозяйству и северным регионам.

Эмитентом облигаций государственного займа от имени Российской Федерации выступает Министерство финансов РФ, владельцами облигаций государственного сберегательного займа РФ могут быть юридические и физические лица, которые по законодательству РФ являются резидентами и нерезидентами.

Обслуживание государственного внутреннего долга Российской Федерации производится Центральным банком РФ и его учреждениями. Правительство РФ публикует ежегодно, не позднее мая текущего года, сведения о состоянии государственного внутреннего долга за предыдущий финансовый год.

Государственным внешним долгом РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами, номинированные в основном в евро и долларах США. Внешний государственный долг РФ включает в себя задолженность по кредитам правительств иностранных государств (в том числе официальным кредиторам Парижского клуба и бывшим странам СЭВ), по кредитам иностранных коммерческих банков и фирм (кредиторы Лондонского клуба), по кредитам международных финансовых организаций (МВФ, МБРР, ЕБРР) и государственные ценные бумаги России (еврооблигационные займы, ОВВЗ).

Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, с одной стороны, а с другой — в его уплату приходится рассчитываться ценными товарами и платить большие проценты. В некоторых развивающихся странах ежегодные обязательства выплат по займам превышают все поступления от внешнеэкономической деятельности.

Внешние заимствования осуществляются на основе международных договоров Правительством РФ или от имени российских юридических лиц. Законом установлен предельный размер государственных внешних заимствований РФ, который не должен превышать годовой объем платежей по обслуживанию и выплате российского долга. Учет и регистрация заимствований и предоставляемых кредитов находится в ведении Минфина РФ, а их порядок определяется Правительством РФ.

Традиционный подход к оценке последствий государственного долга сформулирован в рамках схемы неоклассического синтеза. Он интегрирует взгляды экономистов классического и кейнсианского направлений и подразумевает обсуждение положительных и отрицательных последствий государственного долга в экономике. В качестве положительных последствий отмечается его стимулирующий эффект для закрытой и большой открытой экономик в краткосрочном периоде, в качестве отрицательных — вытеснение инвестиций и чистого экспорта в кейнсианских моделях и уменьшение экономического потенциала в классических.

Обсуждение краткосрочных и долгосрочных последствий государственного долга с позиций традиционного подхода осуществляется при помощи IS— LM анализа. Проведем его для открытой экономики с несовершенной мобильностью капитала.

Увеличение бюджетного дефицита, вызванное, например, снижением налогов, приведет к росту располагаемого дохода, а следовательно, и объема потребления. Увеличение потребительского спроса на товары и услуги в краткосрочном периоде вызовет рост объема производства (кривая IS сдвигается вправо вверх). Реальная ставка процента повысится, так как возросший доход повысит спрос на деньги. Тогда при прежней ставке процента спрос на деньги превысит реальные запасы денежных средств. Ставка процента возрастет. Повышение ставки процента приведет к снижению инвестиций и притоку капитала из-за рубежа, что увеличит обменный курс.

В результате чистый экспорт упадет. Таким образом, в краткосрочном периоде объем производства и занятости вырастет, что, скорее всего, повысит уровень благосостояния текущего поколения. В то же время сальдо счета текущих операций уменьшится и замедлится процесс накопления капитала.

Долгосрочными последствиями при неизменных факторах производства и уровне технологии будут рост цен, дальнейшее падение инвестиций и чистого экспорта: рост потребления вызовет снижение национальных сбережений и, следовательно, вытеснение инвестиций и чистого экспорта в сумме на величину роста потребления. Если рассматривать последствия долгового финансирования с точки зрения влияния на экономический потенциал, то в соответствии с моделью Солоу падение инвестиций снизит устойчивые уровни капиталовооруженности и выпуска. В результате понизится уровень благосостояния всех будущих поколений.

Таким образом, в соответствии с традиционным взглядом накопление внутреннего долга — это политика улучшения благосостояния текущего поколения за счет будущих. Положительный эффект политики долгового финансирования состоит в краткосрочном стимулировании экономики, сопровождающемся частичным вытеснением инвестиций и чистого экспорта. Отрицательный эффект — долгосрочное вытеснение инвестиций и чистого экспорта, уменьшенный запас капитала, достающийся будущим поколениям.

С появлением долга появляется обязанность управлять им. Под этим понимается совокупность действий государства по погашению и регулированию суммы государственного кредита, а также по привлечению новых заемных средств. Погашение государственного долга и процентов по нему производится путем либо рефинансирования (выпуска новых займов для того, чтобы рассчитаться по облигациям старых займов), либо конверсии и консолидации.

Конверсия — изменение условий займа и размеров выплачиваемых процентов по нему или превращение его в долгосрочные иностранные инвестиции. В этом случае иностранным кредиторам предлагается приобрести недвижимость, участвовать в совместном вложении капитала, приватизации государственной собственности.

Консолидация — изменение условий займа, связанное с изменением сроков погашения, когда краткосрочные обязательства консолидируются в долгосрочные и среднесрочные. Такая консолидация возможна только при взаимном согласии правительств заемщика и кредитора.

3. Особенности государственного долга в России.

Внутренний долг РФ, 1991-1998 гг.

Одной из основных проблем российской экономики времен переходного периода стал непомерно возросший внутренний государственный долг.

В самом начале рыночных реформ дефицит федерального бюджета финансировался главным образом за счет прямого кредитования Центробанка РФ. В мае 1993 г. правительством было принято решение о запрещении прямого кредитования и создан рынок краткосрочных государственных облигаций. На еженедельных аукционах размещались новые выпуски государственных ценных бумаг, доход от которых направлялся на финансирование дефицита бюджета, а участниками рынка были как российские юридические и физические лица, так и Центробанк РФ. Вплоть до 1996 г. данный рынок рос, более того, периодически использовался для привлечения избыточной рублевой массы с целью снижения давления на валютный рынок и инфляции.

Учитывая высокую доходность на данном сегменте рынка, а она в определенные отрезки времени превышала 200% годовых в реальном исчислении (за вычетом инфляции), внутренний долг возрастал в геометрической прогрессии и его обслуживание к середине 1996 г. превратилось в серьезную проблему - государственные заимствования требовали значительно больше ресурсов, чем были внутренние ликвидные сбережения, при этом возможность внешних заимствований оставалась весьма ограниченной. Для решения данной проблемы был найден вполне логичный выход - в 1996 г. на данный сегмент был разрешен доступ внешним инвесторам. Вполне естественно, что зарубежные инвесторы, ориентированные на доходность в 18-20% в долларах США, присущую развивающимся рынкам, сочли российские госбумаги привлекательными инструментами, и в скором времени доля внешних инвестиций достигла 30% от объема рынка, а доходность снизилась до 17-19% годовых. Широкий доступ нерезидентов на рынок внутреннего госдолга позволил снизить нагрузку на бюджет в части расходов на обслуживание долга и облегчить получение кредитов для реального сектора. При этом резко возросла зависимость российской экономики от конъюнктуры мировых финансовых рынков.

Интересно, что даже в 1998 г., когда начался финансовый кризис, сумма внутреннего и внешнего российского госдолга по международным меркам была небольшой - примерно 54% ВВП. Для сравнения: отношение совокупного долга стран ЕС к их ВВП в 1996 г. составляло 70,4%, США - 63,1%. Но дело в том, что темпы роста российской задолженности были чрезвычайно высоки. Стремительное расширение рынка ГКО-ОФЗ в 1995-1997 гг. совпало с рекордным по объему притоком иностранных капиталов на развивающиеся рынки, в том числе в Россию. Значительную часть долговых обязательств государства приобрели иностранные инвесторы. Но после вспышки "азиатского" кризиса 1997 г. их готовность к риску сменилась осторожностью, начался отток капиталов. Тяжесть положения усугублялась тем, что более половины внутренних обязательств были краткосрочными (со сроком погашения менее года), в июне 1998 г. они почти в 4 раза превышали официальный показатель валютных резервов.

От сильного внешнего шока (из-за падения сырьевых цен на мировом рынке и оттока капиталов с развивающихся рынков) эта уязвимая долговая конструкция, основанная на постоянном рефинансировании старых долгов новыми, рухнула. К апрелю 1998 г. бюджет начал работать на ГКО. Накануне 17 августа 1998 г. казна выплачивала по $1 млрд. в неделю по старым облигациям, а покупать новые инвесторы перестали. На выплаты по ГКО-ОФЗ уходило до 70% доходов бюджета. Инструмент покрытия дефицита бюджета превратился в свою противоположность. Рефинансировать долг на финансовом рынке было невозможно, а на резкое снижение расходов бюджета не соглашалась Государственная Дума. Привлечение внешних инвесторов поначалу замедлило наступление краха ГКО, а затем их уход с российского рынка ускорил его.

Внешний долг РФ, 1991-1998 гг.

Внешние долги России - в основном наследие бывшего Советского Союза.

Преобладающая доля долгов Западу, унаследованных Россией от СССР, возникла во время горбачевской перестройки, особенно в ее последние годы. Из-за хронической нехватки свободно конвертируемой валюты для оплаты импорта дефицитных товаров и услуг из стран Запада (оборудование, технологии, продовольствие) Советский Союз постоянно прибегал к заимствованиям в странах, являвшихся поставщиками. Данные кредиты привлекались и погашались на обычных рыночных условиях, причем исключительно в денежной форме - в свободно конвертируемой валюте, которую можно было получить либо за счет экспорта на западные рынки, либо за счет новых кредитов.

За период 1985 - 1991 гг. общая сумма внешнего долга СССР западным странам возросла почти в три раза - с $22,5 до 65,3 млрд. Рост задолженности Западу продолжился и при российских властях: за счет начисления процентов по советским долгам, которые фактически перестали погашать, и за счет новых кредитов, в том числе международных валютно-финансовых организаций - к концу 1997 г. внешний долг России возрос до $124 млрд., а к концу 1998 г. - до $142 млрд., что поставило ее в один ряд с Мексикой и Бразилией, являющимися крупнейшими мировыми должниками. При этом унаследованные Россией долги имели крайне неблагоприятную структуру. Они состояли, главным образом, из среднесрочных и краткосрочных кредитов, и их основная масса подлежала погашению в 1992 - 1995 гг.

Круг западных кредиторов России достаточно велик - в него входят около 600 коммерческих банков из 24 стран, а также Международный валютный фонд, Международный банк реконструкции и развития, Европейский банк реконструкции и развития. Основной массив долгов приходится на банки 6 стран - Германии, Италии, США, Франции, Австрии и Японии.

В 1991 году после распада СССР сначала предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу (союзный долг тогда оценивался в $108 млрд.), а также иметь соответствующую долю в активах бывшего СССР ($165 млрд. за вычетом безнадежных долгов третьих стран СССР). За четыре дня до подписания в декабре 1991 г. Беловежского соглашения, в соответствии с которым Советский Союз официально прекратил свое существование, 8 из 15 союзных республик подписали "Договор о правопреемстве в отношении внешнего государственного долга и активов СССР". В соответствии с ним, доля России в зарубежных активах и во внешнем долге СССР первоначально составляла 61,3%. Но спустя два года Россия, подписав с большинством республик соответствующие двусторонние соглашения, взяла на себя активы и обязательства всех остальных республик бывшего СССР, стала его правопреемником, сохранила за собой место в ООН и Совете Безопасности, унаследовала всю зарубежную собственность СССР и приняла на себя обязательства по выплате всей его кредитной задолженности. (От подписания соглашения отказалась Украина). Подобное решение стоило дорого, но позволило РФ сохранить позиции на внешних финансовых рынках и обеспечило доверие потенциальных партнеров.

После принятия обязательств по выплате долгов бывшего СССР России пришлось включиться в процесс их реструктуризации, т.е. урегулирования и официального переоформления кредитов, полученных Советским Союзом на западных рынках, - прямой отказ от их возврата или неплатежи явочным порядком грозили полной изоляцией от любого из международных кредитных источников (рис. 1). В ходе соответствующих переговоров, российская сторона рассчитывала на списание хотя бы некоторой части задолженности. Однако западные страны согласились лишь с вариантом отсрочки погашения, хотя и довольно длительной.

В январе 1992 г. правительство РФ заключило первое соглашение о реструктуризации долга с Парижским клубом кредиторов, за ним последовали три реструктуризации в 1993-1995 гг., которые охватывали процентные выплаты в период с декабря 1991 г. по конец 1995 г. В апреле 1996 г. было достигнуто принципиальное соглашение с Парижским клубом о реструктуризации приблизительно $40 млрд. задолженности кредиторам клуба. Около 45% этой суммы будет выплачено в период до 2020 г., остальные 55% (которые включают все краткосрочные долги Парижскому клубу) - до 2016 г. Выплаты по основному долгу, постепенно увеличиваясь, будут производиться с 2002 г.

Заключительное соглашение о реструктуризации долга бывшего Советского Союза Лондонскому клубу было подписано 2 декабря 1997 г. Внешэкономбанком. Согласно условиям реструктуризации, весь основной долг, насчитывавший на тот момент приблизительно $24 млрд., должен быть погашен к концу 2020 г. Реструктурированный основной долг имеет плавающую процентную ставку. В период льготного погашения процентные выплаты ограничены плавно увеличивающимся потолком, а оставшиеся невыплаченными проценты капитализируются. Первые выплаты по основному долгу произведены в 2002 г. Официальным должником по долгу Лондонскому клубу является Внешэкономбанк.

Рис. 1. График реструктуризированных внешних обязательств РФ

Государственный долг РФ, 1998-1999 гг.

Мировой кризис конца 1997 г. заставил крупных инвесторов пересмотреть свое отношение к кредитным рискам. Россия в данном контексте рассматривалась как страна с повышенными инвестиционными рисками, что не замедлили подтвердить основные рейтинговые агентства. Средства, инвестированные ранее в Россию, стали рассматриваться как высокорискованные, а новые вложения прекратились.

Таким образом, в первой половине 1998 г. в России сложилась кризисная ситуация, связанная с обслуживанием как внутреннего, так и внешнего долга. Высокий спрос на иностранную валюту, определяемый значительной долей импорта, инфляционными ожиданиями и склонностью к сбережениям в долларах США, предопределил давление на обменный курс рубля. Бюджетный кризис, обусловленный низким сбором налогов и бюджетным дефицитом, а также возросшая политическая нестабильность послужили причинами нежелания инвесторов покупать государственные бумаги РФ. В середине 1998 г. создалась обстановка, в которой доходность по государственным краткосрочным облигациям возросла до 100-150% годовых, а валютные резервы РФ стремительно сокращались. За первую половину 1998 г. общий долг правительства РФ увеличился на 5,4% и составил $230 млрд., при этом внутренний долг - на 11,0% (628 млрд. руб.), а внешний - на 4,5% ($129 млрд.). Единственным выходом из сложившегося положения для правительства РФ было получение дополнительного стабилизационного кредита.

Успешное завершение переговоров российского правительства с МВФ и Всемирным банком в середине июля 1998 г. о предоставлении стабилизационного кредита на сумму $22,6 млрд. в 1998-1999 гг. дало правительству время и средства для реструктуризации государственного долга. Наиболее рациональной стратегией в сложившейся ситуации представлялось сокращение "короткого" и дорогого внутреннего долга за счет увеличения внешнего - значительно менее дорогого и "длинного".

Необходимо отметить, что в результате мер, направленных на стабилизацию ситуации на финансовом рынке, во 2-м квартале 1998 г. правительство значительно увеличило долю внешнего финансирования: если на конец марта она составляла около 22%, то на конец июня - уже 52,4%. В результате сокращения выпуска "коротких" гособлигаций объем долга по ГКО сократился в апреле-июне 1998 г. на 2,3%. Кроме того, для "удлинения" и сокращения внутреннего долга, а следовательно, и для уменьшения нагрузки на бюджет в июле 1998 г. правительство предложило добровольный обмен ГКО на 7- и 20-летнии еврооблигации. Акция была рассчитана в основном на иностранных инвесторов, предоставив им возможность перейти в долларовые бумаги и избежать риска девальвации. В результате обмена ГКО на еврооблигации правительство конвертировало ГКО на сумму 27,5 млрд. руб. в еврооблигации на сумму $4,4 млрд. Дополнительно были размещены еврооблигации в объеме $500 млн.

Несмотря на все усилия правительства РФ, ни преобразование задолженности, ни предоставление кредита МВФ не привели к стабилизации финансового состояния России. 17 августа правительство объявило о замораживании внутреннего долга по ГКО/ОФЗ со сроком погашения до 31 декабря 1999 г. (в объеме $37 млрд.) и его переоформлении в новые бумаги, а также о расширении границ валютного "коридора".

Государственный долг РФ, 1999-2002 гг.

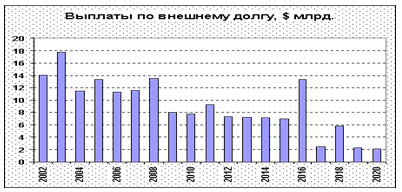

В последние годы благодаря благоприятной конъюнктуре мировых сырьевых рынков в 2000-2001 г., а также грамотной политике правительства В. Путина в монетарной и фискальной сферах, добившегося также существенного улучшения отношений с Западом, долговое бремя России значительно сократилось. Долговое бремя России снижается, как в абсолютном выражении, так и относительно ВВП, в то время как обслуживание внешнего долга осуществляется исключительно за счет внутренних ресурсов. При этом если раньше долговые выплаты связывали всю экономику страны и являлись для нее непосильным грузом, то теперь, благодаря гибкой фискальной политике, они не являются столь обременительными, федеральный бюджет сводится с профицитом, а правительство может себе позволить производить досрочные выплаты по долгам и расходы на другие сектора экономики. В прошлом году правительство досрочно произвело выплаты в счет погашения внешней задолженности, в результате чего расходы по обслуживанию и погашению долга в 2003 г. сократились до $17 млрд.

В 1992 г. внешний долг правительства РФ более чем в два раза превышал номинальный объем ВВП. Внешний долг правительства на 1 января 1998 г. составил немногим более 28% от ВВП, из которых на "короткий" долг (со сроком погашения менее одного года) приходилось лишь 7% ВВП. Успехи по сокращению долга и увеличению его "длины" в 1997 г. явились в первую очередь следствием вступления РФ в Парижский и Лондонский клубы международных кредиторов. По сравнению с другими развивающимися странами относительные показатели российского внешнего долга, в том числе и "короткого", не являются угрожающе большими. Если в 1999 г. отношение внешнего долга к ВВП составляло 57%, то в 2001 г. - уже 42%, а к концу 2002 - снизится до 30%.

В абсолютном выражении внешний долг на конец 1998 г. был равен $156 млрд., а на конец 2001 - около $130 млрд., на 1 января 2003 года составит $124,5 млрд., из которых задолженность по кредитам иностранных правительств составит $52,7 млрд., задолженность перед Парижским клубом кредиторов - $43,6 млрд. Из стран Парижского клуба наибольшая задолженность у России перед Германией - $18,6 млрд. Долг перед Италией на 1 января 2003 года составил $5,5 млрд., США - $3,8 млрд., Японией - $3,7 млрд., Францией - $3 млрд., Канадой - $1,7 млрд., Австрией - $2,6 млрд., Великобританией - $1,4 млрд. Долг перед кредиторами, не являющимися членами Парижского клуба, на 1 января 2003 года составил $4,9 млрд., задолженность бывшим странам СЭВ - $4,2 млрд., по кредитам иностранных коммерческих банков и фирм - $3 млрд., перед международными финансовыми организациями - $13,4 млрд. Объем долга по государственным ценным бумагам РФ, выраженным в иностранной валюте, на 1 января 2003 года будет равен $49,2 млрд., по еврооблигационным займам - $39,9 млрд., по ОВВЗ - $9,3 млрд.

Государственный внешний долг РФ на 1 января 2004 года -$121,4 млрд. При этом задолженность по кредитам правительств иностранных государств - $54,4 млрд., Парижскому клубу кредиторов - $46,6 млрд., задолженность кредиторам, не являющимся членами Парижского клуба, - $4,4 млрд., долг бывшим странам СЭВ - $3,3 млрд., задолженность по кредитам международных финансовых организаций - $11 млрд. Объем долга по государственным ценным бумагам РФ, выраженным в иностранной валюте, на 1 января 2004 года составит $49,8 млрд., по еврооблигационным займам - $42,5 млрд., по ОВВЗ - $7,3 млрд.

Современные тенденции государственного долга.

За последние годы в результате проводимой в России бюджетной политики произошли кардинальные изменения в объеме и структуре совокупного национального долга России (СНД), включающего государственный внешний и внутренний долг, внутренний корпоративный долг и корпоративный долг перед нерезидентами.

Что касается государственного внутреннего и внешнего долга Российской Федерации, то в 2002-2006 годах он снизился с 42,2 процента от ВВП до 9,0 процента от ВВП. В соответствии с «Политикой в области государственного долга» государственный внутренний и внешний долг РФ к концу 2009 года должен составить 7,6 процента от ВВП. В абсолютных цифрах внешний государственный долг снизился в 1998-2006 годах более чем в 3 раза. В то же время внутренний государственный долг растет в связи с эмиссией новых долговых обязательств в целях привлечения средств для погашения внешнего государственного долга. В результате внутренний госдолг в 2002-2006 годах увеличился с 545 миллиардов рублей до 1091,6 миллиарда рублей.

В целом внешний и внутренний госдолг в 2006 году был существенно ниже пороговых значений, установленных Маастрихтскими соглашениями по внешнему госдолгу (30 процентов к ВВП) и внутреннему госдолгу (30 процентов к ВВП) и к 2009 году будет продолжать снижаться. Однако в это же время явственно обозначились негативные тенденции в области прежде всего корпоративного долга, а также внутреннего госдолга.

К наиболее серьезным изменениям характера совокупного (государственного и корпоративного) внешнего и внутреннего долгов следует отнести:

- трансформацию внешнего государственного долга в корпоративный долг перед нерезидентами. Государство расплачивается с внешними долгами. Средства, полученные от этого иностранными банками-кредиторами, являются одними из источников для кредитования российских предприятий. Причем кредиты частично выдаются под государственные гарантии. Следствием этого служит резкий рост корпоративного внешнего долга. Если на начало 1999 года внешний госдолг более чем в пять раз превышал долг частного сектора, то к концу 2006 года он будет примерно в 4 раза меньше долга частного сектора перед нерезидентами;

- трансформацию внешнего государственного долга во внутренний государственный долг. Внешний государственный долг погашается за счет заимствований на внутреннем рынке. В результате с 2002 года началось быстрое увеличение внутреннего госдолга. В 2007-2009 годах в соответствии с «Политикой в области государственного долга» замещение внешнего долга внутренним продолжится. Если на начало 2004 года внутренний госдолг составлял 19,4 процента от внешнего госдолга, то на конец 2008 года внутренний госдолг превысит внешний госдолг;

- уход с рынка внутреннего госдолга нерезидентов. На начало 2000 года на нерезидентов приходилось свыше 40 процентов рынка ГКО-ОФЗ. В настоящее время операции нерезидентов с государственными ценными бумагами не проводятся. Однако замены нерезидентам на рынке внутреннего госдолга не нашлось. В результате подавляющая его часть приходится на Сбербанк. На отдельных аукционах по размещению ОФЗ 60-80 процентов всего выпуска скупается Сбербанком. Рынок внутреннего госдолга не просто резко сузился по числу участников. Основным заемщиком государственных ценных бумаг стал по сути государственный же орган – Сберегательный банк;

- резкий рост совокупного национального долга, включая государственный внешний и внутренний долги, а также корпоративный долг. Происходит это, прежде всего, за счет роста корпоративного долга. Так, задолженность предприятий по кредитам банков и займам возросла с 1177 миллиардов рублей в 2001 году до 6256,8 миллиарда рублей в июне 2006 г.

Анализ изменения характера совокупного национального долга России за последние годы позволяет сделать вывод, что в этой области сформировался комплекс угроз экономической безопасности. Основными из них являются следующие:

- рост корпоративного долга перед нерезидентами, в том числе за счет трансформации внешнего государственного долга в долг частного сектора нерезидентам. Следует особо подчеркнуть, что внешний корпоративный долг формируется сравнительно небольшим числом крупнейших предприятий и банков. На начало 2006 года свыше 10 процентов корпоративного долга перед нерезидентами приходилось всего на двух заемщиков-госкорпораций. Всего же на десяток государственных предприятий приходится почти треть корпоративного долга нерезидентам. Угроза экономической безопасности страны состоит здесь не только в том, что ряду крупных российских корпораций в перспективе может угрожать банкротство. Направление зарубежных капиталопотоков преимущественно в сырьевой (прежде всего нефтегазовый) сектор закрепляет сырьевую направленность развития российской экономики. Это также является угрозой для экономической безопасности страны;

- темпы роста внутреннего госдолга не могут не настораживать. В 2002-2006 годах он возрос в 2 раза. При этом к федеральным долговым обязательствам не относятся облигации Банка России (ОБР), которые по сути своей являются государственными. Между тем задолженность Банка России по ОБР только с января 2006 года по конец июня 2006 года возросла с 32,8 миллиарда рублей до 164,2 миллиарда рублей, то есть в 5 раз за 6 месяцев. Если тенденции 2002-2006 годов сохранятся, то к 2014 году объем внутреннего госдолга составит 150-160 миллиардов долларов – почти в 2,5 раза выше пирамиды ГКО-ОФЗ перед дефолтом. Расходы федерального бюджета на обслуживание внутреннего госдолга вырастут почти в 6,5 раза по сравнению с 2005 годом;

- крупномасштабные заимствования на рынке государственных ценных бумаг в целях финансирования расходов федерального бюджета на погашение внешнего госдолга привели к перегреву рынка. Об этом свидетельствует тот факт, что с июня 2003 года по июль 2006 года доходность облигаций федерального займа выросла с 5,9 процента до 6,72 процента. Рынок дестабилизировался – недельные обороты торгов ОФЗ меняются в 3-10 раз и более.

В 2004—2008 годах президент, учитывая рост доходов России от экспорта нефти, связанный со стремительным ростом мировых цен на это сырьё, поставил задачу максимально сократить масштабы внешнего государственного долга. В результате длительных переговоров, к концу августа 2006 Россия осуществила досрочные выплаты 22,5 млрд долларов по кредитам Парижского клуба, после чего её государственный долг составил 53 млрд (9 % ВВП).

Заключение.

В итоге особо следует обратить внимание на быстрый рост всего совокупного национального долга – федерального, муниципального, корпоративного. В соответствии с «Политикой в области государственного долга» внешний и внутренний государственный долги составят к концу 2009 года 7,6 процента от ВВП (а с учетом стремительно растущего рынка облигаций банка России и субфедеральных долгов – 12,1 процента), а корпоративный внутренний долг при сохранении тенденций 2002-2006 годов – 42 процента от ВВП. С учетом корпоративного долга нерезидентам (32 процента ВВП) совокупный национальный долг достигнет к концу 2009 года 86,1 процента ВВП. При этом качество совокупного национального долга ухудшится за счет трансформации внешнего госдолга в менее надежный корпоративный долг нерезидентам.

Для предотвращения угроз экономической безопасности страны в области совокупного национального долга при разработке проектов бюджета на последующие годы важное значение имеет установление пороговых значений в области внешнего и внутреннего долгов. При этом необходимо ориентироваться не на отдельные пороговые значения, а на систему индикаторов экономической безопасности в сфере государственного и корпоративного долгов.

КТЗ-I (ответ)

Управление государственным долгом включает:

А. Эффективное использование средств заимствования;

В. Поиск других средств уплаты.

КТЗ-II (ответ)

Что может привести к дефициту государственного бюджета?

А. Высокие государственные расходы;

Б. Низкие налоговые ставки;

Г. Низкие доходы населения.

Библиографический список.

- Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник/ под обзей ред. д.э.н. проф. А.В. Сидоровича; МГУ им. Ломоносова, - 6-е изд. стреотип. – М.: Дело и сервис», 2004 – 448с.

- Т.Г, Бродская, В.И. Видяпин, В.В. Громыко, С.А, Дятлов Экономическая теория: учеб. пособие. – М.: РИОР, 2008 – 108 с.

- Е.А, Туманова, Н.Л. Шагас, Макроэкономика. Элементы продвинутого подхода: Учебник. – М.:ИНФРА-М, 2004 – 400 с.

- Государственный долг. [Электронный ресурс]: Режим доступа World Wide Web/URL: http://www.superbroker.ru/economics/debt.aspx

- Куда ведут долги России. Александр Потемкин, Андрей Шабалин.[Электронный ресурс]: Режим доступа World Wide Web/URL: http://www.sibai.ru/content/view/1210/1356

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Причины возникновения государственного долга и его виды

- Государственный долг и его последствия

- Государственный долг, его структура и параметры

- Государственный долг и его последствия

- Государственный долг (Вариант 16)

- Государственные заимствования РФ

- Государственный долг

- Государственный долг и его социально-экономические последствия

- Современное состояние государственного долга России и ее влияние на общую макроэкономическую ситуацию в стране

- Государственный долг и его социально-экономические последствия Тема №16

- Причины возникновения государственного долга и его виды

- Государственный долг

- Причины возникновения государственного долга и его виды

- Государственный долг и его последствия

- Причины возникновения государственного долга и его виды

- Государственный долг

- Государственный долг

- Государственный долг

- Управление государственным долгом РФ

- Управление государственным и муниципальным долгом