Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Финансовая система и финансовая политика государства

![Финансовая система и финансовая политика государства [09.12.09]](/files/works_screen/6/77.png)

Тема: Финансовая система и финансовая политика государства

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 35.62K | Скачано: 488 | Добавлен 09.12.09 в 17:29 | Рейтинг: +4 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Челябинск 2009

Содержание

Введение 3

1. Финансовые отношения и финансовая система: сущность и структура 4

2. Сущность виды и функции налогов 12

3. Особенности финансовой политики в РФ 20

Практикум 23

Заключение 24

Список использованной литературы 25

введение

Ведущую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики.

В данной курсовой работе рассматриваются вопросы о финансовой системе и финансовой политике государства.

Цель контрольной работы – раскрыть сущность и структуру финансовой системы. Выясним, что именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Также выясним сущность налогов, виды и какую роль играют самые важные налоги в Российской Федерации.

Особое внимание уделим особенностям финансовой политики в Российской Федерации. Выясним насколько у неё важная роль в экономической системе. Рассмотрим важнейшие составляющие финансовой политики:

● бюджетная

● налоговая

● инвестиционная

● социальная

● таможенная

Выясним, какие принимаются меры для модернизации финансовой политики в Российской Федерации.

1. Финансовые отношения и финансовая система: сущность и структура.

Финансы являются очень важным и эффективным рычагом воздействия на экономику.

Финансы – совокупность всех денежных средств, которыми обладают домашние хозяйства, предприятия и государство.

Финансовая система в широким смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации. В узком смысле слова - это система финансовых учреждений, социально-экономическое содержание, функции и структура которых определяются политикой государства, включающая в себя финансовые организации и все структурные подразделения государственной налоговой службы.

В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются различные фонды денежных доходов и накоплений. Доходы субъектов экономических отношений подразделяются на первичные и конечные.

Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в форме:

а) заработной платы наемных работников;

б) прибыли и амортизационных отчислений у хозяйствующих субъектов;

в) налоговых и иных платежей, включаемых в себестоимость продукции (работ и услуг) у государства, органов местного самоуправления.

Первичные доходы служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему платежей, распределение прибыли и т. п. Результатом такого перераспределения являются конечные доходы, которые выступают в качестве собственных финансовых ресурсов экономических субъектов. Конечные финансовые ресурсы также являются объектом последующего распределительного и перераспределительного процесса для использования по их целевому назначению.

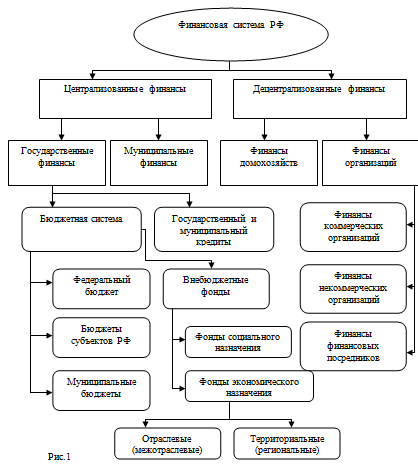

Структура финансовой системы выглядит так:

В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и финансы домохозяйств).

Также финансовая система может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно:

а) у хозяйствующих субъектов; б) у населения; в) у государства и органов местного самоуправления.

В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов. Каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей.

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в доходы бюджетов всех уровней и во внебюджетные фонды. Значительная часть этих средств в дальнейшем направляется на финансирование бюджетных организаций; коммерческих организаций в виде субвенций, субсидий, и возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.).

Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах. Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ.

Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом. В Бюджетном кодексе РФ бюджетная система определена как совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях. Функционирование бюджетной системы России регламентируется Бюджетным кодексом РФ.

Федеративное устройство России включает три уровня управления: федеральный уровень, уровень субъектов Федерации и местный уровень. Каждый из них предполагает наличие собственных представительных и исполнительных органов власти, а также наличие собственного бюджета. Бюджеты являются финансовой основой управления государственных и муниципальных органов власти.

Бюджетная система Российской Федерации также включает три уровня:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов Российской Федерации и бюджеты региональных государственных внебюджетных фондов;

3) бюджеты органов местного самоуправления (местные, муниципальные бюджеты).

Бюджеты субъектов Российской Федерации включают:

а) 21 бюджет республик в составе Российской Федерации;

б) 6 бюджетов краев;

в) 49 бюджетов областей;

г) бюджет автономной области;

д) 10 бюджетов автономных округов;

е) бюджеты Москвы и Санкт-Петербурга.

Бюджеты органов местного самоуправления Российской Федерации включают:

а) 1867 бюджетов районов;

б) 1091 бюджет городов;

в) 329 бюджетов городских районов и округов;

г) 1922 бюджета поселков городского типа;

д) 24 444 бюджета сельских администраций.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждают в форме законов субъектов РФ. Местные бюджеты разрабатываются и утверждаются в соответствии с правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В составе бюджетов могут создаваться целевые бюджетные фонды, которые представляют фонды денежных средств, образуемые за счет целевых источников, используемых по отдельной смете. Средства целевых бюджетных фондов находятся под контролем фискальных органов власти и не могут быть использованы на цели, не соответствующие их назначению.

Финансовые ресурсы, аккумулируемые в бюджетах, имеют строго целевое направление их расходования. Структура бюджета (т. е. соотношение отдельных статей доходов и расходов бюджета), его размеры позволяют судить об уровне экономического развития страны, в том числе о материальном положении основной части населения.

Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты. Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. Бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ. В первой половине 90-х годов общее число только федеральных внебюджетных фондов составляло около сорока.

Внебюджетные фонды подразделяются на фонды социального и экономического назначения. Начиная с 1999 г. многие фонды, прежде всего экономического назначения, были консолидированы с бюджетами. Основной причиной ликвидации фондов и консолидации их средств в бюджеты разных уровней, как правило, считается «слабый контроль за использованием средств этих фондов». Вряд ли эту причину можно признать убедительной, учитывая негативные последствия ликвидации ряда внебюджетных фондов.

В качестве самостоятельного звена в системе государственных и муниципальных финансов выделяют государственный и муниципальный кредиты. Необходимо сразу отметить, что такое отнесение является достаточно условным. Государственный (муниципальный) кредит как экономическая категория находится на стыке двух видов денежных отношений: финансов и кредита. Соответственно она несет в себе черты обеих категорий. Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджета и внебюджетных фондов и выступают как:

а) способ финансирования дефицита бюджета, а также бюджетов внебюджетных фондов;

б) средство покрытия временной недостаточности финансовых ресурсов для исполнения бюджетов внебюджетных фондов.

Государственный и муниципальный кредиты носят как правило, добровольный характер. Для них характерными признаками являются возвратность и платность. В классических формах финансов движение финансовых ресурсов происходит в одном направлении.

В то же время государственный и муниципальный кредиты существенно отличаются от других видов кредита. Так, если при предоставлении банковского кредита в качестве обеспечения выступают конкретные ценности. То при государственном и муниципальном займах таким обеспечением выступает все имущество, находящееся в собственности того или иного уровня власти. Кроме того, федеральные заимствования не имеют конкретного целевого характера.

Государственный и муниципальный кредиты представляют собой денежные отношения между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов Российской Федерации, органов местного самоуправления, с одной стороны. И юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой стороны, по поводу получения займов, предоставления кредита или гарантии.

Государственные и муниципальные органы исполнительной власти Российской Федерации преимущественно выступают в качестве заемщика и гаранта. Если предоставление кредита или получение займа сразу влияют на величину финансовых ресурсов централизованных денежных средств, то гарантия приводит к их изменению только в случае несвоевременного выполнения заемщиком своих обязательств.

Государственные и муниципальные займы — это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации, субъектов Российской Федерации, муниципальных образований как заемщиков или гарантов.

Государственные и муниципальные займы осуществляются путем эмиссии и размещения ценных бумаг, получения кредитов у специализированных финансово-кредитных институтов и у иностранных государств.

Предоставление государственных кредитов регламентируется Бюджетным кодексом РФ. В качестве заемщиков средств федерального бюджета могут выступать:

а) бюджетные учреждения;

б) государственные и муниципальные унитарные предприятия;

в) российские предприятия и организации, кроме указанных выше и предприятий с иностранными инвестициями;

г)органы исполнительной власти нижестоящих бюджетов.

Обеспечением исполнения по возврату государственного кредита выступают только банковские гарантии, поручительства, залог имущества. Предоставление государственного кредита может осуществляться в форме бюджетного кредита и бюджетной ссуды.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов по предоставлению средств юридическим лицам на возвратной и возмездной основах.

Бюджетная ссуда — это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах, на срок не более шести месяцев в пределах финансового года. Беспроцентные бюджетные ссуды, как правило, предоставляются на покрытие временных кассовых разрывов при исполнении нижестоящих бюджетов.

2. Сущность, виды и функции налогов.

Что такое налоги? «Под налогами понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований ».

Налоги как экономическая категория означают принудительное изъятие государством у физических и юридических лиц части необходимого и прибавочного продукта в соответствии с принятыми законами.

Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении обязательства применяются соответствующие санкции.

Второй признак — смена собственника. В частности, через налоги доля частной собственности (в денежной форме) становится государственной или муниципальной, образуя бюджетный фонд.

Третий признак налогов — безвозвратность (налоговые платежи обезличиваются и не возвращаются конкретному плательщику) и безвозмездность (плательщик не получает за выплаченные налоги никаких материальных, хозяйственных или иных прав).

Этот признак в определенном смысле отделяет налоги и сборы от пошлин. Плательщик последних получает права на осуществление каких-либо хозяйственных операций (например, на ввоз или вывоз товаров через таможенную границу). Государственная пошлина взимается судебными учреждениями (с исковых заявлений имущественного и неимущественного характера, кассационных жалоб, за выдачу копий документов); органами государственного арбитража (с исковых заявлений, кассационных и апелляционных жалоб, заявлений о признании организаций и индивидуальных предпринимателей банкротами); нотариальными органами (за регистрацию граждан РФ по месту их жительства); отделами виз и регистрации; органами загс и другими органами.

Выделяют три основных метода расчета налогов:

- исчисление фиксированной процентной надбавки к цене реализации

- исчисление налога в твердых абсолютных суммах с единицы объекта

- исчисление налога путем умножения процентной ставки на налогооблагаемую базу. В налоговой практике сложился ряд способов взимания налогов.

Кадастровый т. е. на основе реестра, содержащего перечень типичных объектов (земля, доходы), классифицируемых по внешним признакам (например, размер участка земли; игровой стол в казино и т. д.). Этот способ применяется при слабом развитии налогового аппарата либо в целях экономии и рационализации налогообложения.

Изъятие налога до получения субъектом дохода, т. е. изъятие у источника выплаты дохода. Достоинство этого способа заключается в практической невозможности уклонения от уплаты налога (в современной России главный бухгалтер несет уголовную и административную ответственность за полноту и своевременность удержания и уплаты налога).

Декларационный - изъятие налога после получения дохода субъектом и представления последним декларации о всех полученных годовых доходах. Налоговые органы, исходя из указанных в декларации величин объектов обложения и действующих ставок, устанавливают оклад налога. Данный способ взимания налога возник с ростом масштабов и многообразия личных доходов граждан.

Для того чтобы понять сущности каждого отдельного налога необходимо выделить его элементы. К важнейшим элементам налога относятся:

1.субъект налога - юридическое или физическое лицо, на которое государством возложена обязанность уплачивать налог. При некоторых условиях субъект налога может переложить уплату налога на другого субъекта, который будет действительным носителем налога.

2.объект налога - доход или имущество, которые служат основанием для об ложения налогом.

3.носитель налога - юридическое или физическое лицо, уплачивающее налог из собственного дохода. При этом носитель налога вносит последний субъекту налога, а не государству. Классический пример: субъектом налога является производитель или продавец товара, а носителем налога — покупатель товара.

4.налоговая база - денежная, физическая или иная характеристика объекта обложения.

5.источник налога - доход субъекта налога, из которого вносится последний. Очень важно, что налог всегда только часть дохода и потому он всегда меньше дохода по величине. В ряде случаев источник может совпадать с объектом налога (например, налог на прибыль (доход) организаций).

6.единица обложения - часть объекта, принимаемая за основу при исчислении налога:

- по подоходному налогу (в Российской Федерации таковым является налог на доходы физических лиц) в качестве единицы обложения выступает рубль дохода.

- по земельному налогу — гектар, сотка.

7.ставка налога - размер налога с единицы обложения. Различаются следующие ставки налога:

твердые, которые устанавливаются на единицу объема независимо от его стоимости (например, автомашину);

пропорциональные - единый процент уплаты налогов независимо от размеров доходов;

прогрессивные, возрастающие с увеличением доходов.

Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду. Непомерное возрастание налогового бремени приводит к отрицательным последствиям. Возникают широкое уклонение от налогов, что приводит к утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения.

Напротив, снижение ставок налогов может способствовать стремлению работников и предпринимателей увеличивать производство и получать большие доходы.

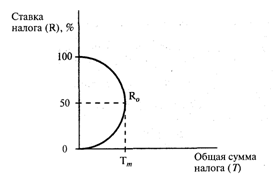

А. Лаффером была изучена зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера.

Рис.2 Кривая А.Лаффера

Было теоретически доказано: ставка налога в 50% Rо является оптимальной. В таком случае достигается максимальная сумма налогов (Тm). При ставка налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

8.оклад налога - сумма налога, исчисленная на весь объект налога за определенный период, подлежащая внесению в бюджетный фонд.

9.налоговый период - время, определяющее период исчисления оклада налога и сроки внесения последнего в бюджетный фонд.

10.налоговая льгота - снижение размера налога. Могут применяться разнообразные льготы:

- введение необлагаемого минимума;

- понижение ставок налога;

- уменьшение оклада налога;

- предоставление налогового кредита (отсрочки внесения оклада налога) и др.

Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Так, по объекту обложения налоги делятся на прямые и косвенные.

Прямые налоги - это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). При прямых налогах лицо, чей доход или имущество облагаются налогом, и лицо, уплачивающее налог, является одним и тем же. К прямым налогам относятся такие налоги как:

- подоходный налог и налог на прибыль корпораций (фирм);

- на социальное страхование и на фонд заработной платы и рабочую силу (так - называемые социальные налоги, социальные взносы);

- поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость;

- налог на перевод прибыли и капиталов за рубеж и другие.

Косвенные налоги - это те налоги, которые включаются в цену товара или услуги. При косвенном налогообложении юридическое или физическое лицо, которое уплачивает такого рода налог, и лицо, которое должно быть подвергнуто налогообложению, - это разные лица. Например, акцизный налог на алкогольные изделия уплачивается производителем, хотя после реализации акциз возмещается ему потребителем, который фактически и стал плательщиком налога. К косвенным налогам относятся такие налоги, как:

- налог с оборота - в большинстве развитых стран заменен налогом на добавленную стоимость;

- акцизы (налоги, прямо включаемые в цену товара или услуги);

- на наследство;

- на сделки с недвижимостью и ценными бумагами и другие.

Они частично или полностью переносятся на цену товара или услуги.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В зависимости от характера использования налоги делятся на общие и специфические (целевые). Общие поступают в казну государства и используются для общегосударственных нужд, специфические имеют строго определённое назначение, например чрезвычайный налог, взимаемый в Республике Беларусь, направляется на ликвидацию последствий катастрофы на Чернобыльской АЭС.

Различают также государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые - местными органами власти и пополняют местные бюджеты.

Более полно сущность налогов раскрывается в выполняемых ими функциях. Такими функциями являются фискальная, регулирующая и распределительная.

● Фискальная

Фискальная функция реализует основное предназначение налогов — формирование финансовых ресурсов государства, бюджетных доходов. Так, в соответствии с Федеральным законом от 31 декабря 1999 г. № 227-ФЗ «О федеральном бюджете на 2000 год» доля налоговых поступлений составляла 84,68% всех бюджетных доходов.

Так как государственный бюджет вынужден отражать циклическое движение экономики, то проводимая государством антициклическая фискальная политика имеет два разных результата в соотношении доходов и расходов в бюджете. Во время кризиса возникает отрицательное сальдо т.е. дефицит - расходы значительно возрастают, что важно для преодоления кризиса, и превышают доходы. В период подъёма экономики бюджет имеет положительное сальдо т.е. профицит – следствие большого поступления налоговых платежей во время подъёма производства.

Отсюда видно, что если бюджет будет ежегодно строго сбалансирован, то государство не сможет проводить стабилизирующую политику, которая призвана “гасить” экономические колебания. Более того, ежегодно уравновешенное соотношение доходов и расходов может усилить циклические колебания экономики. Так, во время кризиса совокупный спрос будет меньше требуемого. В период подъёма инфляция усилится.

Значит, очевидно:

● ежегодно сбалансированный бюджет не является “нейтральным” по отношению к циклическим колебаниям;

● государственный бюджет целесообразно балансировать с положительным сальдо при буме и отрицательным - при спаде производства.

Между тем типичен бюджет с отрицательным сальдо. Объясняется это прежде всего возрастанием роли государства в разных сферах жизни общества, увеличением численности государственных служащих, умножением расходов на военно-промышленный комплекс и др. В результате темпы затрат государства зачастую значительно превышают скорость увеличения ВНП.

При недостаточности налоговых поступлений и не возможности сокращения государственных расходов пытаются найти другие формы доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

● Регулирующая

Регулирующая функция приобретает особо важное значение в современных условиях смешанной экономики, активного воздействия государства на экономические и социальные процессы. Выдели некоторые аспекты этой функции:

Изъятия - это налоговая льгота, направленная па выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум).

Скидки - льготы, направленные на сокращение налоговой базы.

Налоговый кредит - это льготы, направляемые на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы;

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога (в том числе инвестиционный налоговый кредит);

- зачет ранее уплаченного налога; замена уплаты налога (части налога) натуральным исполнением.

● Распределительная

Данная функция выражается в распределении налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями во временном аспекте.

3.Особенности финансовой политике в РФ

Финансовая политика играет важнейшую роль в экономической системе.

Главная цель финансовой политики - создание финансовых условий для социально – экономического развития общества, повышения уровня и качества жизни населения.

В качестве важнейших составляющих финансовой политики государства выступают бюджетная, налоговая, инвестиционная, социальная и таможенная политика.

Их динамика в конкретных условиях определяет особенности бюджетно-налоговой или фискальной политики.

Содержание бюджетно-налоговой или фискальной политики можно связать с мерами правительства по взаимоотношениям государственных расходов, налогообложения и состояния государственного бюджета, с целью обеспечения полной занятости и для неинфляционного ВНП. Исходя из этого, можно сделать вывод, что основная цель фискальной политики - это ликвидация безработицы и регулирование инфляции.

По воздействию на экономический процесс различают:

● стимулирующую бюджетно-налоговую политику;

● сдерживающую бюджетно-налоговую политику.

Их реализация предполагает использование следующих механизмов:

1. снижения или роста налогов;

2. увеличения или сокращения государственных расходов;

3. сочетание первого и второго.

Можно отметить, что в механизмах стимулирующей или сдерживающей бюджетно-налоговой политики они имеют противоположную направленность.

Стимулирующая бюджетно-налоговая политика в коротком периоде имеет целью преодоление циклического спада экономики, при этом проводится политика экономического роста, связанная с увеличением государственных расходов, снижением налогов, обеспечивающих, с одной стороны - рост, с другой – сокращение спада производства. В долгом – происходит ориентация на снижение налогов, обусловливающая расширение предложения факторов производства, рост непосредственно производства.

Сдерживающая бюджетно-налоговая политика имеет целью ограничение циклических подъемов экономики, предполагает снижение государственных расходов, увеличение налогов, и их комбинаций. В коротком периоде эти меры могут снизить инфляцию спроса за счет роста безработицы и спада производства. В долгом – могут привести к спаду совокупного предложения, развертыванию механизма стагфляции.

По характеру осуществления можно различить:

● дискреционную фискальную политику;

● недискреционную фискальную политику.

В России переход от одной модели регулирования экономики к другой потребовал изменения финансово-кредитной и денежной политики.

Прежний механизм предельно централизованной мобилизации и расходования денежных средств в условиях перехода к рынку оказался несостоятельным. Бюджетная политика Российской Федерации основывается на Бюджетном кодексе и выражается в структуре расходной части бюджета, в распределении расходов между бюджетами разных уровней, в источниках и способах покрытия бюджетного дефицита, в формах и методах управления государственным долгом.

Сейчас происходит реализация проектов перехода исполнения федерального бюджета на казначейскую систему. Что сократит численность органов по контролю за использованием бюджетных средств, ввиду их объединения и реорганизации, а также должно повысить эффективность их работы. В условиях преобразований государственный бюджет формируется за счет налоговых поступлений не только от юридических, но и в значительной мере и физических лиц. Достаточно большой удельный вес занимает подоходный налог, налог на добавленную стоимость, акцизы, платежи за использование природных ресурсов.

Изменилась структура расходов государственного бюджета. Обнаруживается тенденция к сокращению расходов на оборону, государственное управление, вместе с тем актуализируется ситуация с финансированием социального сектора экономики.

Налоговая политика находит свое воплощение в построении той или иной налоговой системы. Сейчас в Государственной Думе ведётся обсуждение относительно принятия закона об изменении ставок налогов, но также возникают споры против временного снижения налогов для борьбы со спадом экономики, в следствии чего в демократическом обществе может быть трудно снова повысить налоги после преодоления спада.

Инвестиционная политика связана с созданием условий для привлечения отечественных и иностранных инвестиций прежде всего в реальный сектор экономики.

Социальная политика связана прежде всего с решением задач финансового обеспечения прав граждан России, установленных в Конституции РФ, и охватывает следующие сферы: пенсионную, миграционную, финансовой помощи отдельным социальным группам населения и др.

Таможенная политика представляет собой симбиоз налоговой и ценовой политики, ограничивая или расширяя доступ на внутренний рынок товаров и услуг и поощряя либо сдерживая экспорт и импорт товаров и услуг из страны. Таможенная политика России в настоящее время во многом зависит от бюджетной политики, направленной па увеличение сбора таможенных пошлин и платежей.

практикум

Рассчитать доходы и расходы главного звена финансовой системы любой

страны (госбюджета), если государственные расходы составляют 50 млрд

денежных единиц, трансферты - 20 млрд, проценты по обслуживанию

госдолга, составляющего 40 млрд, - 10 % годовых, налоговые поступления

- 100 млрд денежных единиц. Дефицитен или профицитен бюджет и

почему?

Доходы бюджета составляют 100млрд.ден.ед.

Расходы бюджета составляют 74 млрд.ден.ед. (50+20+10%*40/100)

100-74=26млрд.ден.ед.

Бюджет страны профицитен, т.к. его доходы превышают расходы.

Заключение

В данной контрольной работе были рассмотрены вопросы о финансовой системе и финансовой политике государства. Увидели, что главным звеном финансовой системы является государственный бюджет.

Наиболее важной задачей для России сегодня является формирование продуманной, отвечающей интересам национальной экономики финансово-кредитной и денежной политики, направленной на развитие национального производства, позволяющей занять достойное место в мире.

Нестабильные налоги, постоянный пересмотр ставок, количества налогов, льгот и т. д. всё это играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Для того чтобы достигнуть устойчивых темпов экономического роста, снижению безработицы и повышения уровня народного благосостояния. Нужно ввести на уровне государственных обязательств, политику жесткого ограничения государственных расходов, обеспечивающих низкий уровень (или полное отсутствие) бюджетного дефицита, способствующих поддержанию на кредитном рынке низких процентных ставок, увеличению финансирования частного сектора.

Список использованной литературы

- Бюджетный кодекс Российской Федерации от 17 июля 1998г.

- Налоговый кодекс Российской Федерации. Часть первая от 16 июля 1998г. Часть вторая от 19июля 2000г.

- Финансы: Учебник/Под ред. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА,2003.

- Экономическая теория: Учебник/Под ред. И.П. Николаевой. – М.:ЮНИТИ-ДАНА,2002.

- Бункина М.К.,Семёнов В.А.Макроэкономика (Основы экономической политики):Учебник. – М.:Дис,1997.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Финансовая система и финансовая политика государства

- Финансовая система и финансовая политика государства

- Финансовая система и финансовая политика государства

- Финансовая система Российской Федерации

- Финансовая система и финансовая политика государства

- Финансовая система и финансовая политика государства

- Экономическое содержание и цели финансовой политики государства

- Финансовая система, ее состав и структура

- Финансовая система РФ

- Финансовая политика в системе управления финансами

- Контрольная по Макроэкономике Вариант 14

- Финансовая политика в системе управления финансами

- Финансовая политика в системе управления финансами

- Разработка финансовой политики на предприятии

- Финансовые отношения и финансовая система

- Финансовая политика предприятия и пути ее совершенствования (ОАО «Газ-Сервис»)

- Финансовые отношения и финансовая система

- Финансовая политика в системе управления финансами

- Эволюция финансовой системы Российской Федерации

- Финансовая политика России на современном этапе