Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Управление рисками на предприятии

![Управление рисками на предприятии [25.04.10]](/files/works_screen/56/44.png)

Тема: Управление рисками на предприятии

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 153.67K | Скачано: 587 | Добавлен 25.04.10 в 09:23 | Рейтинг: 0 | Еще Контрольные работы

Вуз: не указан

Содержание.

Введение. 2

1. Понятие риска. 3

2. Классификация рисков. 5

3. Управление риском. 10

Практическое задание. 17

Заключение. 19

Литература. 20

Введение.

Риск присущ любой форме человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Актуальность темы данной работы определяется процессами, происходящими в экономике. В подобной ситуации стремление экономического субъекта стабильно и успешно развиваться сталкивается с только формирующимся аппаратом управления деятельностью субъекта.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. В то же время, в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание.

До недавнего времени подобный подход доминировал не только на предприятиях реального сектора экономики, но и в финансово-кредитных организациях. Пристальное внимание вопросу управления рисками стало уделяться только после финансового кризиса, который отчетливо обозначил всю остроту данной проблемы в России.

Основная цель данной работы состоит в раскрытии особенностей методов и методик оценки степени риска предприятия и его управлением в современных условиях хозяйствования.

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, связанные с проблемами риска.

1. Понятие риска.

Практика ведения дел в рыночных условиях вызывает у менеджеров острую необходимость квалифицированно оценивать риски в процессе управления ресурсами и эффективно снижать или компенсировать их негативные последствия.

Многие решения принимаются в условиях риска, т.е. при возможной опасности потерь. Связано это с разнообразными неопределенностями, окружающими нас. Кроме отрицательных неожиданностей бывают положительные – мы называем их удачами. Менеджеры стараются застраховаться от потерь и не пропустить удачу.

Внутренне противоречива формулировка: "Максимум прибыли и минимум риска". Обычно при возрастании прибыли возрастает и риск – возможность все потерять. Наиболее прибыльными в нашей стране были финансовые пирамиды типа МММ – для тех, кто успел вовремя продать акции, "наварив" на них тысячи процентов прибыли. Подавляющее же большинство потеряло свои деньги, оставшись с "бесценными" (не имеющими цены) бумажками в руках.

Для того чтобы сформировать систему эффективного управления рисками необходимо наличие подготовленных специалистов в области риск менеджмента. Наличие такого огромного количества разновидностей рисков, которые для каждого отдельного предприятия и производителя – свои, обуславливает необходимость их анализа, учета и управления.

Риск – это, по сути, оборотная сторона свободы предпринимательства. Предпринимательства без риска не бывает, и наибольшую прибыль, как правило, приносят операции с повышенным риском. Проблема заключается не в том, чтобы искать дело без риска, с заведомо однозначным предвиденным результатом, избегать риска, а в том, чтобы предвидеть его и стремиться снизить до возможно более низкого уровня. [1]

Прежде всего, определим исходное понятие «риск», имея в виду, что оно имеет несколько значений.

Термин «риск» используется здесь не в смысле опасности. Риск – это потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения. Иначе говоря, риск есть вероятность того, что предприниматель или организация в результате неудачного решения понесет ущерб в виде дополнительных расходов или неполученных доходов.

Итак, риск – это вероятностная категория, и характеризовать и измерять его следует как вероятность возникновения определенного уровня потерь. Следовательно, оценка риска предполагает измерение возможного уровня потерь, с одной стороны, и вероятности их возникновения – с другой.

Риск неразрывно связан с менеджментом. Ни один менеджер не в состоянии устранить риск полностью, но путем выявления сферы повышенного риска, его количественного измерения, оценки допустимого уровня риска, регулярного проведения контроля руководитель способен владеть ситуацией и в определенной мере управлять риском. Искусство управления риском заключается, в балансировании уровней риска и потенциальной выгоды. Менеджер сопоставляет положительные и отрицательные стороны возможных решений и оценивает их вероятные последствия, т. е. определяет, насколько приемлем и оправдан риск в сравнении с возможной выгодой.

Предпринимательская деятельность и управление ею всегда связаны с определенным риском. Под риском понимается вероятность потерь, связанная с конкретной альтернативой решения. Задача менеджеров заключается не в том, чтобы избегать риска, а в том, чтобы управлять им. Поэтому любая коммерческая операция требует тщательного анализа и оценки риска.

2. Классификация рисков.

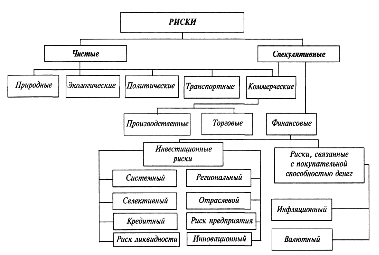

Все операции на рынке и прежде всего инвестиции так или иначе сопряжены с риском, и участникам рынка всегда приходится брать на себя самые разнообразные риски: потери имущества, финансовых потерь, снижения доходов, упущенной выгоды. Поэтому в каждом конкретном случае необходимо учитывать различные виды рисков. Это означает, что эффективность управления риском во многом зависит от его вида, что требует научно обоснованной классификации. Классификация рисков позволяет четко определить место каждого вида риска в их общей системе и использовать для управления им наиболее эффективные, соответствующие именно этому виду способы и приемы. Классификационная схема рисков представлена на рис. 1. [1]

Рис. 1. Схема классификации рисков

В зависимости от возможного экономического результата решения риски можно разделить на две группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этой категории рисков относятся природные, экологические, политические, транспортные и часть коммерческих рисков – производственные и торговые.

Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного результата. К ним относится другая часть коммерческих рисков – финансовые.

В зависимости от основной причины возникновения риски делятся на природные, экологические, политические, транспортные и коммерческие. [1]

• К природным рискам относится риск потерь в результате действий стихийных сил природы, например, экономический ущерб в результате землетрясения, наводнения, бури, эпидемии и т. п.

• Экологический риск – вероятность потерь или дополнительных расходов, связанных с загрязнением окружающей среды.

• Политический риск – риск имущественных потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические риски связаны с социально-политической ситуацией в стране и деятельностью государства и не зависят от хозяйствующего субъекта. К ним относится вероятность потерь вследствие революции, массовых беспорядков, национализации предприятий, конфискации имущества и т. п. К этой категории рисков можно также отнести риск законодательных изменений, т. е. существенного изменения нормативных актов, регулирующих хозяйственную деятельность, например, налогового законодательства и т. д.

• Транспортный риск – это вероятность потерь, связанных с перевозками грузов различными видами транспорта: автомобильным, железнодорожным, морским, воздушным и т. д.

• Коммерческие риски представляют собой вероятность потерь в результате предпринимательской деятельности хозяйствующих субъектов. В соответствии с основными видами предпринимательской деятельности эта группа рисков делится на производственные, торговые и финансовые риски.

• Производственный риск – вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством сырья или работы персонала и т. п.

• Торговый риск – риск убытков или неполучения доходов из-за невыполнения одной из сторон своих обязательств по договору, например, в результате непоставки или несвоевременной поставки товара, задержки платежей и т. п.

• Финансовые риски связаны с вероятностью потерь финансовых ресурсов. Они подразделяются на два вида: риски, связанные с покупательной способностью денег, и связанные с вложением капитала.

К рискам, связанным с покупательной способностью денег, относятся инфляционный и валютный риски. [1]

• Инфляционный риск – риск того, что полученные доходы в результате высокой инфляции обесцениваются быстрее, чем растут.

• Валютный риск связан с существенными потерями, обусловленными изменениями курса иностранной валюты. Этот вид риска особенно важен и требует оценки при проведении экспортно-импортных операций и операций с валютными ценностями.

Группа инвестиционных рисков включает в себя системный риск, селективный риск, риск ликвидности, кредитный риск, региональный риск, отраслевой риск, риск предприятия, инновационный риск.

• Системный риск – это риск ухудшения конъюнктуры (падения) какого-либо рынка в целом. Он не связан с конкретным объектом инвестиций и представляет собой общий риск на все вложения на данном рынке (например, фондовом, валютном, недвижимости и т. д.), заключающийся в том, что инвестор не сможет их вернуть, не понеся существенных потерь.

Анализ системного риска сводится к оценке того, стоит ли вообще иметь дело с данным видом активов, например акциями, и не лучше ли вложить средства в иные виды имущества, например недвижимость.

• Селективный риск – это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке, например, неправильного выбора ценной бумаги из имеющихся на фондовом рынке при формировании портфеля ценных бумаг.

• Риск ликвидности – риск, связанный с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества, например, какого-либо товара, недвижимости, ценной бумаги, драгоценных металлов и т. д.

• Кредитный (деловой) риск – риск того, что заемщик (должник) окажется не в состоянии выполнять свои обязательства. В качестве примера этого вида риска можно привести отсрочку погашения кредита или замораживание выплат по облигациям.

• Региональный риск связан с экономическим положением определенных регионов. Этот риск особенно свойствен монопродуктовым регионам, например, районам угле- или нефтедобычи, которые могут испытывать серьезные экономические трудности в результате изменения конъюнктуры (падение цен) на основной продукт данного региона или обострения конкуренции.

Региональные риски могут возникать также в связи с политическим и/или экономическим сепаратизмом отдельных регионов.

Высокий уровень региональных рисков может быть вызван также общим депрессивным состоянием экономики ряда регионов.

• Отраслевой риск связан со спецификой отдельных отраслей экономики, которая определяется двумя основными факторами: подверженностью циклическим колебаниям и стадией жизненного цикла отрасли. По этим признакам все отрасли можно разделить на подверженные циклическим колебаниям и менее подверженные циклическим колебаниям, а также на сокращающиеся (умирающие), стабильные (зрелые) и быстро растущие (молодые). Разумеется, риск предпринимательской деятельности и инвестиций в зрелые или молодые и менее подверженные циклическим колебаниям отрасли меньше.

• Риск предприятия связан с конкретным предприятием как объектом инвестиций. Он во многом является производным от регионального и отраслевого рисков, но вместе с тем свой вклад вносят и тип поведения, стратегия конкретного предприятия, цели и уровень его менеджмента. Один уровень риска связан с консервативным типом поведения предприятия, занимающего определенную, стабильную долю рынка, имеющего постоянных потребителей (клиентуру), высокое качество продукции (услуг) и придерживающегося стратегии ограниченного роста. Иная степень риска связана с агрессивным, новым, возможно, только что созданным предприятием.

Кроме того, риск предприятия включает в себя и риск мошенничества. Так, например, возможно создание ложных компаний с целью мошеннического привлечения средств инвесторов или акционерных обществ для спекулятивной игры на котировке ценных бумаг.

• Инновационный риск – это риск потерь, связанных с тем, что нововведение, например, новый товар или услуга, новая технология, на разработку которого могут быть затрачены весьма значительные средства, не будет реализовано или не окупится.

Предприятие в процессе своей деятельности взаимодействует с большим количеством организаций (партнеров по бизнесу), в том числе финансового сектора. Результатом этого является тесная взаимосвязь рисков предприятия и финансовых институтов, выражающаяся как в воздействии рисков предприятия на уровень рисков организаций – партнеров, так и в обратном влиянии рисков финансовых институтов на риски предприятия. Указанная взаимосвязь подчеркивает значимую роль рисков предприятия в общей системе рисков. В свою очередь, подавляющее большинство рисков организации составляют основу кредитных рисков банков: чем выше риски организации, тем более высокую цену за свой риск назначает банк. [3]

Менеджер должен знать классификацию рисков, чтобы четко определять место каждого вида риска в их общей системе, для того чтобы эффективнее управлять риском.

3. Управление риском.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей – с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков.

Менеджер всегда должен стремиться учитывать возможный риск и предусматривать определенные меры для снижения его уровня и компенсации вероятных потерь. В этом, собственно, и заключается сущность управления риском (риск-менеджмента). Главная цель риск-менеджмента (особенно для условий современной России) – добиться, чтобы в самом худшем случае речь могла идти об отсутствии прибыли, но никак не о банкротстве организации. Международный опыт бизнеса свидетельствует, что причиной большинства банкротств служат грубые ошибки и просчеты в менеджменте. Поэтому предприниматели и менеджеры должны уделять особое внимание эффективному управлению риском.

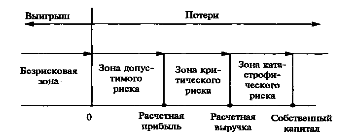

Для оценки степени приемлемости риска следует прежде всего выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 2.[1]

Рис. 2. Зоны риска

Область, в которой потери не ожидаются, т. е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска – область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска – это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

И, наконец, зона катастрофического риска – область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию к краху и банкротству. [1]

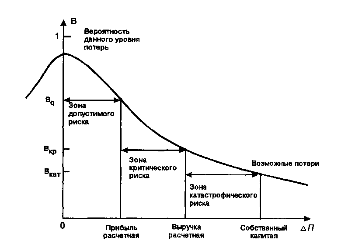

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины – кривая риска. Построение такой кривой базируется на гипотезе, что прибыль как случайная величина подчинена нормальному закону распределения и предполагает следующие допущения:

1) наиболее вероятно получение прибыли, равной расчетной величине – Пр. Вероятность (Вр) получения такой прибыли максимальна и значение П можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере роста отклонений;

2) потерями считается уменьшение прибыли (∆П) в сравнении с расчетной величиной. Если реальная прибыль равна П, то ∆П=Пр - П.

Допущения в определенной степени спорны и не всегда выполняются для всех видов рисков, но в целом достаточно верно отражают наиболее общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис. 3).

Рис. 3. Кривая риска. [1]

Главное в оценке коммерческого риска – возможность построения кривой риска и определения зон и показателей допустимого, критического и катастрофического рисков. С этой целью могут быть применены три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

• Статистический метод состоит в статистическом анализе потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности, установлении их уровней и частоты появления.

• Экспертный метод заключается в сборе и обработке мнений опытных предпринимателей, менеджеров и специалистов, дающих свои оценки вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях.

• Расчетно-аналитический метод базируется на математических моделях, предлагаемых теорией вероятностей, теорией игр и т. п.

Управление рисками сегодня представляет собой один из динамично развивающихся видов профессиональной деятельности в области менеджмента. В штате многих западных фирм есть особая должность – менеджер по риску (риск-менеджер), в чьи обязанности входит обеспечение снижения всех видов риска. Риск-менеджер участвует наряду с соответствующими специалистами в принятии рискованных решений и разделяет с ними ответственность за их результаты.

Управление рисками включает следующие основные направления деятельности:

• распознавание, анализ и оценка степени риска;

• разработка и осуществление мер по предупреждению, минимизации и страхованию риска;

• кризисное управление.

Для организации очень важно сформировать определенную стратегию управления риском, для чего необходимо дать конкретные ответы на следующие вопросы:

• какие именно виды рисков она обязана учитывать в своей деятельности;

• какие способы и инструменты позволяют управлять подобными рисками;

• какой объем риска организация может взять на себя.

Только формулирования стратегии для управления риском недостаточно, нужно еще иметь механизм ее реализации – систему управления рисками, что в свою очередь предполагает:

• создание эффективной системы оценки и контроля принимаемых решении;

• выделение в организации специального подразделения (работника), которому будет поручено управление рисками;

• выделение средств и формирование специальных резервов для страхования рисков и покрытия убытков и потерь.

Практика подтверждает также целесообразность и необходимость разработки специальной инструкции по управлению рисками, в которой регламентировались бы действия отдельных работников и структурных подразделений организации, связанные с возможными рисками.

Способы управления рисками. Их можно разделить на два основных направления, различающихся как целями, так и применяемыми инструментами воздействия; 1) методы предупреждения и ограничения риска и 2) методы возмещения потерь.

К первому направлению, преследующему цель снизить уровень риска, можно отнести следующие методы: [2]

• тщательная предварительная экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска;

• лимитирование риска – установление предельных сумм издержек, связанных с определенным решением;

• использование различного рода гарантий и залоговых операций для обеспечения выполнения обязательств должника;

• Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов.

Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

• ориентация на среднюю норму прибыли, так как погоня за более высокой прибылью резко увеличивает риск;

• применение эффективных систем контроля, позволяющих своевременно выявлять и предотвращать возможные потери.

Ко второму направлению, имеющему цель компенсировать причиненный организации ущерб, можно отнести следующие методы:

• создание специальных страховых или резервных фондов.

• страхование рисков в страховых организациях. Этот способ предполагает заключение договоров страхования различных коммерческих рисков, имущества, гражданской ответственности и т. п.

Однако применение этих методов к другим видам деятельности часто не столь эффективно, так как страховой риск относится к определенному объекту вне зависимости от вида деятельности. Например, страхование дома или транспортного средства не учитывает способа использования страхуемого объекта. При оценке же предпринимательского риска менеджера прежде всего интересует не судьба всего объекта, а степень вероятности и размер потенциального ущерба в условиях конкретной сделки и связанных с ней решений.

Количественная мера риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск может быть определен величиной возможных потерь в физическом или стоимостном выражении, в относительном выражении – отношением величины возможных потерь к некоторой базе, например, капиталу, суммарным издержкам или прибыли. Задача, однако, осложняется тем, что на практике при реализации конкретного управленческого решения, как правило, приходится учитывать не один, а несколько видов рисков. В связи с этим общий уровень комплексного риска R определяется суммой частных рисков r. R=∑ ri / i.

Частный риск при этом может быть определен путем увеличения или уменьшения некоторого нормативно-заданного минимального уровня соответствующего вида риска (r). В этом случае R=∑*(ri0±α).

Важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывается коэффициент риска, представляющий соотношение максимально возможного объема убытков и объема собственных средств инвестора. Кр=У/С,

где Кр – коэффициент риска; У – максимально возможная сумма убытков; С – сумма собственных средств.

Эмпирические исследования показывают, что оптимальный коэффициент риска составляет 0,3, а критический – 0,7.[1]

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления риском проекта [3].

Этот план должен включать: результаты идентификации всех областей риска проекта, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска, отражающих их значимость для достижения целей проекта; результаты статистического анализа риска, анализа чувствительности и глобального анализа риска принятия проекта; рекомендуемые стратегии снижения риска в каждой сфере деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта.

Управление рисками как научная и профессиональная специализация – весьма сложная область менеджмента, так как находится на стыке различных отраслей знаний и требует навыков использования методов математического моделирования, прогнозирования, применения элементов стратегического, финансового и инвестиционного менеджмента, знания специфики страховой деятельности и биржевой торговли.

Управление рисками – сравнительно новая и динамично развивающаяся сфера профессиональной деятельности современного менеджмента. Поэтому очень важно правильно оценивать анализировать и управлять рисками в современной организации.

Практическое задание.

Признано, что в идеале менеджер должен обладать следующими качествами:

• глубокое знание всего того, что связано с функционированием и развитием рыночной экономики;

• политическая зрелость, т.е. умение учитывать политические последствия решений;

• склонность и способность искать и использовать резервы человеческого фактора в предпринимательстве;

• умение эффективно использовать лучшие достижения научно-технического прогресса;

• приоритет общественных интересов, т.е. готовность на определенном этапе отказаться от личных выгод ради достижения общественно значимых целей;

• психологическое образование;

• склонность и желание руководствоваться принципами социальной справедливости;

• умение принимать на себя ответственность;

• способность критиковать с пользой для дела и воспринимать критические замечания;

• постоянно проявлять инициативу и предприимчивость;

• деловитость (умение не делать бесполезных дел);

• стремление преодолевать препятствия, проявлять волю и гибкость;

• логическое мышление;

• способность в интересах дела использовать предложения, противоположные собственной позиции;

• стрессоустойчивость как средство защиты от перегрузок с помощью эффективных методов работы.

Оцените весь комплекс качеств, которым должен обладать идеальный менеджер, и подготовьте ответы на следующие вопросы:

1) Достаточно ли полон, на ваш взгляд, приведенный перечень? Не нужно ли в него что-либо добавить?

Перечень качеств, приведенный выше которыми должен обладать идеальный менеджер, недостаточно полный. По моему мнению, в этот перечень следует добавить следующие пункты:

• рисковать прогнозировать и управлять рисками;

• стремлением обучаться поддерживать собственный рост и развитие и умением обучать развивать способности других;

• способностью управлять конфликтами и разрешать их с наименьшими издержками;

2) Нет ли в этом наборе, по вашему мнению, чего-либо лишнего?

В комплексе качеств приведенный выше которыми должен обладать идеальный менеджер, на мой взгляд, не чего лишнего нет.

3) Какие дополнительные качества необходимы менеджеру, функционирующему в современном российском бизнесе?

• способностью противостоять криминальному обществу и криминальной экономики;

• умением противостоять коррупции;

• способностью преодолевать бюрократический аппарат;

Перечень общих требований к личным качествам, которыми должен обладать менеджер, функционирующий в современном российском бизнесе, могут быть сформулированы, однако, конкретные требования, конечно, будут отличаться для менеджеров разного уровня управления.

Заключение.

Исследования, проведенные в данной работе позволяют сделать следующие выводы:

Риск это всепроникающий феномен, то, что присуще всем рыночным субъектам. Его основные характеристики сводятся к тому, что:

• риск присутствует всегда на всех этапах деятельности хозяйственных субъектов вне зависимости от сферы их функционирования, при этом отличие может состоять только лишь в его степени;

• полное устранение риска невозможно в силу целого ряда причин как объективного, так и субъективного характера (например, отсутствие полной информации, постоянное развитие как непосредственно конкретного рынка, так и экономики страны в целом и т.п.)

Само по себе наличие риска, которое сопровождает деятельность предприятия, работающего в рыночных условиях, не является недостатком рыночной экономики. Более того, отсутствие риска, т.е. опасности возникновения непредсказуемых и нежелательных для предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективность.

Главными задачами управления риском являются: обнаружение областей повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для организации; разработка в случае необходимости мер по предупреждению или снижению риска; в случае, когда рисковое событие произошло, принятие мер к максимально возможному возмещению причиненного ущерба.

Важным при этом является методическая и финансовая помощь субъектам предпринимательской деятельности, чему должно содействовать государство через систему законодательства, нормативного и информационного обеспечения, создания благоприятного климата хозяйствования.

Литература.

1.Менеджмент: Учебник для вузов / М.М. Максимцов, А.В. Игнатьева, М.А. Комаров и др.; Под ред. М.М. Максимцова, АВ. Игнатьевой. – М.: Банки и биржи, ЮНИТИ, 1998. – 343с.

2.Герчикова И.Н. Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 2003. – 480с.

3.Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996. – 192с.

4.Суетенков Е.Н., Пасько Н.И. Основы менеджмента: Учебное пособие. – М.:ФОРУМ: ИНФРА-М, 2005.

5.Инновационный менеджмент и экономика организаций (предприятий): Практикум / Под ред. д.э.н. Б.Н. Чернышева, к.э.н. Т.Г. Попадюк – М.: ИНФРА – М; Вузовский учебник, 2007. – 240с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Планирование движения денежных средств (Вариант №5)

- Управление рисками в организации

- Управление финансовыми рисками (ЗАО «ВТБ24»)

- Управление рисками в организации

- Финансовая инженерия в управлении рисками

- Контрольная работа по Финансовому менеджменту Вариант 5

- Финансовая инженерия в управлении рисками

- Финансовая инженерия в сфере управления рисками

- Финансовая инженерия в управлении рисками

- Управление рисками и доходностью добровольного автострахования (ОАО «Страховая группа МСК»)