Главная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Денежный оборот

![Денежный оборот [31.10.09]](/files/works_screen/51/29.png)

Тема: Денежный оборот

Раздел: Бесплатные рефераты по деньгам, кредиту, банкам

Тип: Контрольная работа | Размер: 29.83K | Скачано: 448 | Добавлен 31.10.09 в 01:22 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Пенза 2008

Содержание

Введение 3

1. Понятие денежного и платежного оборота 5

2. Показатели денежного оборота 10

2.1. Формула денежного мультипликатора 13

3. Закон денежного обращения 17

Заключение 20

Список используемой литературы 22

Введение

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения. Денежное обращение- это движение денег, опосредствляющий оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка.

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежный оборот.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного оборота. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

Началу движения денег предшествует их концентрация у субъектов. Они сосредотачиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно государством. К важнейшим компонентам денежной системы относятся:

1) национальная денежная единица, в которой выражаются цены товаров и услуг;

2) система кредитных и бумажных денег, различных монет, которые являются законными платежными средствами в наличном обороте;

3) система эмиссии денег, т. е. законодательно закрепленный порядок выпуска денег в обращение;

4) государственные органы, ведающие вопросами регулирования денежного обращения.

Деньги выступают как средство обращения обслуживания товарооборота. Во-первых, прежде всего деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. И, представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

Моей целью является описать весь этот процесс. В моей курсовой работе я ставлю перед собой следующие задачи:

в первой части выявить: сущность денежного оборота и платежного оборота, дать понятие и сделать его сравнительный анализ;

во второй части: рассмотреть скорость оборота денег;

в третьей части: сформулировать закон денежного оборота.

При работе над курсовой работой я пользовалась периодическими изданиями, экономическими журналами, справочными и учебными пособиями, а так же книгами

1. Понятие денежного и платежного оборота

В большинстве западных изданий определение денежного оборота отсутствует. В учебнике “Денежное обращение и кредит” под редакцией проф. В.С. Геращенко в 1986г. Денежный оборот определяется как “совокупность денежных платежей, совершаемых в порядке безналичных перечислений и при помощи наличных денег”.

В учебнике “Организация и планирование денежного обращения”, изданном в 1988 г., денежный оборот рассматривается как совокупность наличного и безналичного денежных оборотов.

В томе 1 изданного в 1984 г. “Финансово-кредитного словаря” денежный оборот определяется “как проявление сущности денег в их движении”.

В изданном в Киеве в 1992 г. учебнике “Гроши та кредит” дается такое определение денежного оборота: “Взятый сам по себе процесс беспрерывного перемещения денег между субъектами экономических отношений для их взаимного удовлетворения представляет собой денежный оборот”.

Все эти определения имеют недостатки и не раскрывают содержание денежного оборота. Первое определение- количественное, и оно более подходит для отображения величины денежного оборота; второе- характеризует его структуру, а не содержание; третье- неверно потому, что сущность денег проявляется в их функциях, а не в их движении, денежный оборот имеет свою собственную сущность. Наиболее удачное определение данное в учебнике, изданном в Киеве, поскольку в нем денежный оборот характеризуется как процесс, причем процесс непрерывный. Однако нельзя согласится, что перемещение денег происходит исключительно между субъектами экономических отношений. Деньги могут совершать движение и за рамками экономических отношений.

Существуют еще некоторые определения денежного оборота:

Денежный оборот Словарь-справочник по экономике // Л. П. Кураков, В. П. Кураков, 1999г.- с.102-движение денег в процессе обращения товаров, оказания услуг и совершенствование различных платежей.

Денежный оборот Общая теория денег и кредита // под.ред. Е.Ф. Жукова, 1998г.- с.101-это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающие реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой денежного оборота является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними. С углублением общественного разделения труда и формированием общенациональных и мировых рынков при капитализме денежный оборот получает дальнейшее развитие. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в наличной и безналичных формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

На мой взгляд, более точным является следующие определение:

Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Такое определение соответствует содержанию современного денежного оборота, где движение совершают именно денежные знаки, а не другие виды денег.

В условиях металлического обращения денежный оборот, как и товарный оборот, выступает стоимостным оборотом, поскольку металлическая монета (золотая или серебряная) имела собственную стоимость, соответствующую указанному на ней номиналу, поэтому движение стоимости денег происходило одновременно с движением стоимости товаров. Стоимостной оборот объединял как денежный, так и товарный обороты.

Современный денежный оборот стоимостным не является, поскольку стоимость денежного знака как наличного, так и безналичного настолько ничтожна по сравнению с номиналом, что его можно пренебречь. Отсюда стоимостным можно считать только товарный оборот.

В экономической литературе смешиваются понятия

“денежный оборот”, “платежный оборот”, “денежное обращение”, “денежно-платежный оборот”.

Между тем все эти понятия различаются между собой. Так, понятие денежный оборот более узкое, чем понятие платежный оборот.

Платежный оборот- процесс непрерывного движения средств платежа существующих в данной стране. Он включает не только движение денег, но и движение других средств платежа. Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических и физических лиц к другим.

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие “денежное обращение” можно только к части денежного оборота, а именно- к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный.

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию мера стоимости деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно, и на величину денежного оборота.

Денежный оборот складывается из отдельных каналов движения денег между:

- центральным банком и коммерческими банками;

- коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями и организациями;

- банками и населением;

- предприятиями, организациями и населением;

- физическими лицами;

- банками и финансовыми институтами различного назначения;

- финансовыми институтами различного назначения и населением.

По каждому из этих каналов деньги совершают встречное движение.

Структуру денежного оборота можно определить по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты. Однако, несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с данным признаком классификации денежного оборота следует использовать и другой признак- характер отношений, которые обслуживает та или иная части денежного оборота.

В зависимости от этого признака денежный оборот разбивается на три части:

- денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

- денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

- денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

- межбанковский оборот;

- банковский оборот;

- оборот между юридическими лицами;

- оборот между юридическими и физическими лицами;

- оборот между физическими лицами.

2. Показатели денежного оборота

Современная экономика любого государства представляет собой широко развернутую сеть сложных отношений входящих в миллион не хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

С помощью потока денег в наличной и безналичной формах- денежного оборота как совокупности всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период, - обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги функционируют как средство платежа, используются два погашения долговых обязательств. Он производится как в наличной, так и в безналичной формах. Весь безналичный оборот предполагает разрыв во времени движения товаров в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота), осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов. Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией, тесно связано с производимыми этой системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах, а банках отражаются посредством записи остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главный источник этих средств – это ссуды банков (ссуды создают вклады).

Налично-денежный оборот организуется государством в лице центрального банка. Для этого центральный банк систематически издает документ, который называется “Порядок ведения кассовых операций в народном хозяйстве”. Последний раз этот документ в России издавался в сентябре 1993г.

Налично-денежный оборот организуется на основе следующих принципов:

- все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

- банки устанавливают лимиты остатка наличных денег для предприятий все форм собственности;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Товарно-денежные отношения требуют определенного количества денег для обращения.

Среднее число оборотов одноименных денежных единиц

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят из рук в руки, обслуживая продажу товаров и оказания услуг.

При функционировании золотых денег их количества поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращение исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

- общим объемом товаров и услуг (зависимость прямая);

- уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку, чем выше цены, тем больше требуется денег);

- степенью безналичных расчетов (связь обратная);

- скоростью обращения денег, в том числе кредитных денег (связь обратная);

Денежная масса характеризуется тремя денежными агрегатами: М0, М1, М2.

М0 - денежный агрегат составляют наличные деньги в обращении на руках населения и в кассах предприятий (небанковской системы).

М1 - включает составляющие М0 и средства на расчетных и текущих счетах предприятий и населения плюс депозиты населения.

М2 в свою очередь добавляется депозитами предприятий.

Иногда используют М3 , который определяется как сумма М2 и обращающиеся на рынке государственные ценные бумаги.

Согласно взглядам сторонников теории “денежного дефицита”, показателем жесткости бюджетной и денежной политики выступает коэффициент монетизации.

Коэффициент монетизации рассчитывается как отношение среднегодовой денежной массы в национальной валюте к номинальному валовому внутреннему продукту.

В качестве денежной массы используется показатель денег в широком значении, который равен сумме денег в узком значении (деньги вне банков плюс депозиты “до востребования” в банковской системе) и квазиденег (срочные и сберегательные депозиты, а также депозиты в иностранной валюте). В силу этого показатель “ широких денег” не совпадает с денежной массой М2 в национальной валюте на величину депозитов в иностранной валюте.

2.1. Формула денежного мультипликатора

Денежная масса (М1) состоит из средств на руках у населения (наличные деньги) и средств на текущих банковских счетах (депозиты): М = С + D.

Однако центральный банк, который осуществляет контроль за предложением денег не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований. Центральный банк регулирует только величину наличности (поскольку он сам ее пускает в обращение) и величину резервов (поскольку они хранятся на его счетах). Сумма наличности и резервов, контролируемых центральным банком, носит название денежной базы (monetary base) или денег повышенной мощности (high-powered money) и обозначается Н:

Н = С + R.

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

Чтобы вывести денежный мультипликатор, введем следующие понятия:

- норма резервирования rr (reserve ratio), которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами;2) норма депонирования сr (), которая равна отношению наличности к депозитам:

- сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Поскольку С = сr х D, а R = rr х D, то можно записать:

М = С + D = сr х D + D = (сr + 1) х D (1)

Н = С + R = сr х D + rr х D = (сr + rr) х D (2)

Разделим (1) на (2), получим:

М (сr + 1) х D (сr + 1) (cr + 1)

------ = --------------- = ------------ отсюда M = ----------- H

Н (сr + rr) х D (сr + rr) (cr + rr)

(cr + 1)

М = multден x H multден = ----------

(сr + rr)

Величина [(сr + 1)/ (сr + rr)] представляет собой денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

Заметим, что если предположить, что наличность отсутствует (С=0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора мы получим банковский (депозитный) мультипликатор: multD = 1/ rr . Не случайно банковский мультипликатор часто называют «простым денежным мультипликатором» (simple money multiplier), а денежный мультипликатор - сложным денежным мультипликатором или просто денежным мультипликатором (money multiplier).

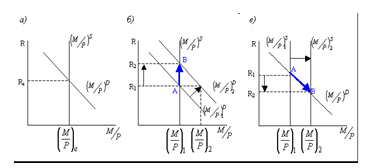

Величина денежного мультипликатора зависит от нормы резервирования и нормы депонирования. Чем они выше, т.е. чем больше доля резервов, которую банки не выдают в кредит и чем выше доля наличности, которую хранит население на руках, не вкладывая ее на банковские счета, тем величина мультипликатора меньше. Это можно показать на графике, на котором представлено соотношение денежной базы (Н) и денежной массы (М) через денежный мультипликатор, равный: (сr + 1)/(сr + rr) Очевидно, что тангенс угла наклона равен (cr + rr)/(cr + 1). Рис 1.

При неизменной величине денежной базы Н1 рост нормы депонирования от сr1 до сr2 сокращает величину денежного мультипликатора и увеличивает наклон кривой денежной массы (предложения денег), в результате предложение денег сокращается от М1 до М2. Чтобы при снижении величины мультипликатора денежная масса не изменилась (сохранилась на уровне М1, центральный банк должен увеличить денежную базу до Н2. Итак, рост нормы депонирования уменьшает величину мультипликатора. Аналогично можно показать, что рост нормы резервирования (увеличения банками доли депозитов, хранимых в виде резервов), т.е. чем больше величина избыточных, не выдаваемых в кредит, банковских резервов, тем меньше величина мультипликатора.

Рис 1.

3. Закон денежного обращения

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег, потребное для выполнения функций денег средства обращения, зависит от трех факторов:

- количества проданных на рынке товаров и услуг (связь прямая);

- уровня цен товаров и тарифов (связь прямая);

- скорости обращения денег (связь обратная);

Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены.

Деньги выполняют функцию средства обращения. Деньги в качестве средства обращения постоянно удаляют из сферы обмена товары, доводя их до потребителя, а сами все время обращаются, переходя из рук в руки и связывая акты обмена в единый процесс обращения товаров.

Важной характеристикой денежного обращения является скорость обращения денег, повышение которой уменьшает спрос на деньги и наоборот.

Обращение денег есть постоянное монотонное повторение одного и того же процесса. Товар всегда находится на стороне продавца, деньги всегда на стороне покупателя, как покупательное средство. Оно функционирует как покупательное средство, реализуя цену товара. Но, реализуя эту последнюю, деньги переносят товар из рук продавца в руки покупателя и в то же время удаляются сами из рук продавца, с тем, чтобы повторить тот же самый процесс с каким- либо другим товаром.

Изменение формы, при помощи которого совершается обмен веществ между продуктами труда, Т-Д-Т, предполагает, что одна и та же стоимость, образуя в качестве товара исходный пункт процесса, снова возвращается к этому пункту в виде товара. Таким образом, это движение товаров представляет кругооборот. С другой стороны эта же самая форма исключает кругооборот денег. Результатом ее является непрерывное удаление денег от их исходного пункта, а не возвращение к последнему. До тех пор пока товар в руках продавца сохраняется в своей превращенной форме, форме денег, товар этот находится в стадии своего первого метаморфоза, т. е. он осуществил лишь первую половину своего обращения. Когда процесс - продажа ради купли - закончен, то деньги уже удалились из рук своего первоначального владельца.

В каждой стране ежедневно совершаются многочисленные, одновременные и, следовательно, пространственно сосуществующие односторонние метаморфозы товаров, или, другими словами, только продажи с одной стороны, только покупки с другой. В своих ценах товары уже приравнены определенным идеальным количеством денег. Так как рассмотренная здесь непосредственная форма обращения всегда вещественно противопоставляет друг другу товар и деньги - первый на полюсе продажи, вторые на противоположном полюсе купли, - то масса средств обращения, необходимых для процесса обращения товаров, уже определена суммою цен последних. В самом деле, деньги лишь представляют собою реально ту сумму золота, которая идеально уже выражена в сумме цен товаров. Следовательно, равенство этих сумм, очевидно, само собою. Мы знаем, однако, что при неизменной стоимости товаров цены их изменяются с изменением стоимости самого золота (денежного материала), пропорционально повышаются, если последняя падает, и, наоборот, падают, если последняя повышается. Вместе с таким повышением или понижением суммы цен товаров должна в той же пропорции увеличиваться или уменьшаться масса обращающихся денег. Правда, причиною изменения массы средств обращения являются здесь сами деньги, но не в своей функции средства обращения, а в своей функции меры стоимости...

Таким образом, за данный период процесса обращения масса денег, функционирующих в качестве средств обращения, равна сумме цен товаров, деленной на число оборотов одноименных монет. Этот закон имеет всеобщее применение.

Заключение

Прогресс денежного обращения в большинстве стран проявляется в изменении соотношения между наличным и безналичным денежным оборотом в пользу последнего. Кроме того, прослеживается тенденция к объединению способов наличного и безналичного денежного оборота.

Наличное и безналичное денежное обращение взаимосвязаны, они образуют общий денежный оборот, в котором действуют единые деньги. Деньги постоянно переходят из одной сферы обращения в другую; в частности, наличные деньги переходят в безналичную форму при размещении банковских депозитов и наоборот. Соотношение между наличным и безналичным денежным обращением определяется уровнем развития платежно-расчетной системы страны. Так, в большинстве развитых стран сфера наличного денежного обращения составляет от 10 до 25%, в Российской Федерации – около 35%. На это соотношение, кроме чисто технических характеристик развития банковской системы, во многом определяющих возможности увеличения скорости прохождения платежей, влияют и такие факторы, как нормативно-правовая система, регулирующая денежное обращение страны (банковское, налоговое законодательство и т.п.); наличие у предприятий и населения свободных денежных средств, которые они могут разместить в виде банковских депозитов (в том числе и долгосрочных) и т. п.; способностью государства эффективно с помощью политики ЦБ воздействовать на состояние денежно-кредитной системы и т. д.

В то же время, следует отметить, что, несмотря на тесную и неразрывную связь между наличным и безналичным денежным обращением, последнее характеризуется рядом принципиальных особенностей и закономерностей, которые не имеют места в сфере наличного денежного обращения. Эти особенности связаны со специфическими свойствами кредитных денег (кредитных орудий обращения) и, в частности, депозитных денег, которые проводятся операции безналичного оборота, а также с действием принципа банковского мультипликатора.

В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги.

Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует КБ путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.

Список используемой литературы

- Банковское дело: / Учебник под ред. В И Колесникова. - М.: Финансы и статистика, 2004.

- Березин И.С. Маркетинг и исследования рынков. -М.: Русская Деловая Литература, 1999.- 416с.

- Дробозина Л.А. Финансы. Денежное обращение. Кредит. – М.: Финансы, 2002.

- Дурович А.П.Маркетинг в предпринимательской деятельности. - Мн.: НПЖ «Финансы, учет, аудит», 2002 – 464 с.

- Котлер Ф.Маркетинг менеджмент - СПб: Питер Ком, 1998.- 896 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых ресурсов. – М.: Аспект-пресс, 2001.

- Общая теория денег и кредита: / Учебник под ред. Е.Ф. Жукова. – М.: Банки и биржи, 2004.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Денежный оборот

- Денежный оборот: понятие, структура, показатели

- Денежный оборот

- Денежный оборот: понятие, структура, показатели + тесты и задача

- Денежный оборот

- Денежный оборот

- Денежный оборот

- Денежный оборот: понятие, структура, показатели

- Денежный оборот

- Денежный оборот: понятие, структура, показатели (Вариант №4)

- Денежный оборот

- Денежный оборот: понятие, структура, показатели