Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Потребление, сбережение и национальный доход

![Потребление, сбережение и национальный доход [25.02.09]](/files/works_screen/34/43.png)

Тема: Потребление, сбережение и национальный доход

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 61.73K | Скачано: 489 | Добавлен 25.02.09 в 13:01 | Рейтинг: +21 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Москва 2008

СОДЕРЖАНИЕ

Введение 3

1. Потребительские расходы и факторы их определяющие 4

2. Сбережения: сущность, виды и основные факторы. Взаимосвязь сбережения и потребления и их влияние на объемы национального дохода 10

3. Особенности сбережения и потребления в российской экономике 16

Практикум 20

Заключение 22

Литература 23

ВВЕДЕНИЕ

Цель данной работы – рассмотреть проблемы потребления и сбережения, их взаимосвязи на современном этапе развития страны.

Накопленный в западной науке теоретико-методологический аппарат исследований в области сбережений населения и возможностей их использования в инвестиционных целях не может быть полностью скопирован в условиях России по двум причинам. Во-первых, имеющиеся модели сбережений основаны на допущении о равновесном состоянии экономики, предполагающем наличие развитых рыночных институтов. Во-вторых, подавляющая часть эмпирических работ по изучению сбережений населения в развивающихся экономиках, базируется на предпосылках экономики развития, в то время как условия экономики России имеют специфику, свойственную скорее переходным, нежели развивающимся экономикам (наличие крупного промышленного производства, ограничения предложения рабочей силы, особый характер финансовой инфраструктуры.)

Но в тоже время западный опыт проведения исследований в сфере сбережений населения является очень обширным, и он должен быть использован в России. Особенно полезным может быть исследование влияния дифференциации доходов на общий уровень сбережений, учет инфляционных ожиданий, неопределенности доходов и прочих факторов при прогнозировании сбережений населения.

Несмотря на довольно-таки большой объем проведенных исследований, в экономической теории пока не сложилась окончательная точка зрения как на влияние индивидуальных факторов на процесс накопления личных сбережений, так и на соотношение между сбережениями населения и темпами экономического развития. Поэтому существует значительная потребность в формировании общей концепции сбережений населения.

1. Потребительские расходы и факторы их определяющие.

Теория потребительского поведения была разработана Дж. М. Кейнсом и с тех пор занимает ведущие положение в макроэкономической теории как важнейший инструмент экономического анализа.

Экономическая статистика свидетельствует, что 2/3 суммы совокупного дохода составляет потребление. Колебания в потреблении являются важнейшими причинами циклических колебаний в экономике, поэтому анализ теорий потребительского спроса во многом помогает изучению закономерностей макроэкономики. Он дает возможность выяснить, как влияет потребление на национальный доход, как взаимодействуют сбережения и инвестиции, какова их связь с национальным доходом.

Потребление представляет собой основу существования общества. Удовлетворение потребностей – цель материального производства в любой экономической системе, хотя уровень потребления различен в разных социальных группах. Это зависит от множества факторов, основным из которых является доход населения. Он определяет спрос потребителей на товары и услуги, поэтому под потреблением в экономике понимается совокупность денежных расходов населения на приобретение товаров и услуг.

Простейшая функция потребления имеет вид:

C = a + b(Y - T), где

С – потребительские расходы;

a – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b – предельная склонность к потреблению;

Y – доход;

Т – налоговые отчисления;

(Y – T) – располагаемый доход (доход после внесения налоговых

отчислений). В макроэкономических моделях этот показатель часто обозначается как DI. ¹

Средняя склонность к потреблению (average propensity to consume – APC) есть отношение потребления к величине располагаемого дохода:

APC = C / DI , где

APC – средняя склонность к потреблению;

C – величина потребительских расходов;

DI – величина располагаемого дохода. ²

Под предельной склонностью к потреблению (marginal propensity to consume – MPC) Дж. М. Кейнс подразумевал долю потребления (C) в каждой дополнительной денежной единице располагаемого дохода (DI):

MPC = ∆C / ∆DI , где

MPC – предельная склонность к потреблению;

∆C – прирост потребительских расходов;

∆DI – прирост располагаемого дохода. ³

Предельную склонность к потреблению он определил на основании психологического закона. «Основной психологический закон, в существовании которого мы можем быть вполне уверены не только из априорных соображений, исходя из нашего знания человеческой природы, но и на основании детального изучения прошлого опыта, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход». (Дж. М. Кейнс. Общая теория занятости, процента и денег. – М.:1978. – с.157)

Иллюстрация кейнсианского «основного психологического закона» ¹

|

Месяц |

Доход, DI |

Расходы на потребление, С |

MPC = ∆C/ ∆DI |

|

Январь |

1000 |

1000 |

— |

|

Февраль |

1100 |

1090 |

90/100 = 0,9 |

|

Март |

1200 |

1170 |

80/100 = 0,8 |

|

Апрель |

1300 |

1240 |

70/100 = 0,7 |

|

Май |

1400 |

1290 |

50/100 = 0,5 |

Общее национальное потребление нельзя свести к простой сумме потребления отдельных семей, хозяйств и социальных групп, поскольку даже в семьях с примерно одинаковым уровнем дохода и численностью потребление может существенно различаться. В связи с этим Кейнс считал важным найти формулу, описывающую совокупное потребление. Он вывел четыре основных фактора, определяющих функцию потребления:

- Потребление (C) является функцией располагаемого дохода (DI).

- Величина предельной склонности к потреблению (MPC) находится в пределах от 0 до 1, т.е. 0 < MPC < 1.

- С ростом располагаемых доходов (DI) средняя склонность к потреблению (APC) падает, т.е. MPC < APC.

- С ростом располагаемого дохода (DI) предельная склонность к потреблению (MPC) падает. ²

Первое правило означает, что потребление можно выразить формулой

C = C* + MPC · DI, где

С – текущее потребление;

C* – некая постоянная, зависящая от других факторов, кроме дохода (процентная ставка, инфляционные ожидания и т.п.);

MPC – предельная склонность к потреблению.

DI – доход. ¹

Второе правило, согласно которому всегда меньше 1, показывает, что даже в случае разбалансированности рынка, когда совокупный спрос не равен совокупному предложению, прирост потребления все равно не превышает прироста дохода. Поэтому со временем на рынке установится равновесие между спросом и предложением.

Из третьего правила следует, что средняя склонность к потреблению бывает больше 1 только при небольших значениях дохода. Это означает, что лишь небогатые семьи тратят большую часть своего дохода и даже расходуют свои запасы. С ростом доходов потребителей структура их расходов меняется. С увеличением доходов растет доля сбережений, т.е. та часть доходов после уплаты налогов, которая не идет на потребление.

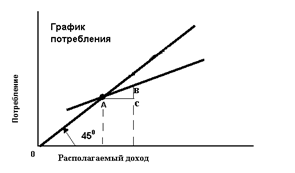

Графически кейнсианская функция потребления выглядит следующим образом ²

На оси ординат откладываем расходы людей на потребление. Здесь нужно сказать о том, что расходы одних на потребление являются в то же время доходами для других, на чем и основывает свои рассуждения Дж. М. Кейнс. На оси абсцисс откладывается чистый доход – доход после уплаты налогов. Биссектриса, идущая из угла 0, характеризует ту возможную ситуацию, когда весь полученный доход будет израсходован на потребление, а стало быть, равновесие на уровне народного хозяйства. В этом случае с ростом дохода пропорционально растет и потребление. Однако в реальной действительности расходы людей на потребление оказываются меньше (склонность к сбережению), и, следовательно, кривая потребления будет отклоняться от биссектрисы, предварительно пересекая ее в точке А. На графике отражены интересные закономерности. Кривая потребления, находясь выше биссектрисы до их пересечения в точке А, говорит о недопотреблении, о низких производственных возможностях экономики,

необходимости жизни в долг, так как получаемый доход недостаточен для обеспечения даже прожиточного минимума. Правда, в таком случае создается стимул к расширению производства, что и происходит. В точке А потребление совпадает с доходами, а на макроуровне достигается точка равновесия. Выше точки А с ростом доходов возникает возможность увеличения потребления и формирования определенных средств для целей сбережения.

Нужно обратить внимание на треугольник АсВ. Он характеризует предельную склонность к потреблению (МРС), которая означает прирост дополнительного потребления в зависимости от прироста дополнительного дохода. На графике величина МРС характеризуется наклоном кривой потребления. Чем круче наклон кривой, тем больше МРС, и наоборот, чем положе наклон кривой, тем меньше величина МРС. Крутизна кривой потребления, характеризующая величину МРС, измеряется tg угла а, следовательно, нам необходимо знать величину Вс и сА (tg a = Вс/сА).

Нетрудно убедиться, что чем круче будет подниматься кривая потребления – при высоком МРС, тем она ближе будет располагаться к биссектрисе и тем устойчивее и долговременнее будет равновесие на макроуровне. И наоборот, чем положе кривая потребления – при малом МРС, тем далее от биссектрисы будет располагаться она, а значит равновесие носит кратковременный характер.

2. Сбережения: сущность, виды и основные факторы.

Взаимосвязь сбережения и потребления

и их влияние на объемы национального дохода.

Сбережения количественно равны разнице между полученными доходами и потреблением. По своей экономической сути это отложенное потребление. Потребление и сбережение всегда взаимосвязаны: при фиксированном доходе с увеличением потребления уменьшается сбережение, и наоборот. Поэтому факторы, влияющие на размеры потребления, одновременно оказывают определенное действие и на сбережение.

Простейшая функция сбережений имеет вид:

S = -a + (1-b)(Y-T), где

S – величина сбережений в частном секторе;

а – автономное потребление;

(1-b) – предельная склонность к сбережению;

Y – доход;

T – налоговые отчисления. ¹

Самый важный фактор, влияющий на потребление и сбережение, - уровень дохода. Совокупный размер дохода в обществе растет вместе с ростом общественного производства, поэтому есть условия для увеличения как потребления, так и сбережения. Но с россом дохода начинает действовать одна закономерность: доля дохода, идущая на потребление, уменьшается, а доля сбережений увеличивается. Это естественно, так как текущее потребление ограничивается физическими возможностями человека.

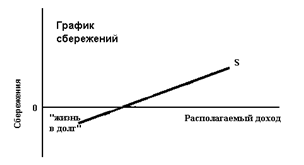

Графически функция сбережения выглядит следующим образом ¹

График сбережения показывает, что возможности сбережения возникают после того, как доход становится больше прожиточного минимума, а также что с ростом дохода возрастают сбережения.

Средняя склонность к сбережению (average propensity to save – APS) представляет собой выраженную в процентах долю общего дохода, которая идет на сбережение:

APS = S / DI , где

APS – средняя склонность к сбережению;

S – величина сбережений;

DI – величина располагаемого дохода. ²

Под предельной склонностью к сбережению (marginal propensity to save - MPS) понимают ту часть дополнительного дохода, который идет на сбережение, или, иными словами, часть сбережений, содержащуюся в каждой дополнительно заработанной денежной единице:

MPS = ∆S / ∆DI , где

MPS – предельная склонность к сбережению;

∆S – прирост сбережений;

∆DI – прирост располагаемого дохода. ¹

Аналогично тому как потребление и сбережение составляют в сумме доход потребителя, так и предельная склонность к потреблению и сбережению в расчете на одну денежную единицу должна в сумме равняться единице:

MPC + MPS = 1 ²

Также средняя склонность к потреблению и сбережению в расчете на одну денежную единицу должна в сумме равняться единице:

APC + APS = 1 ³

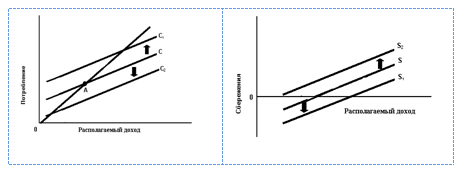

Помимо изменения дохода на уровень потребления и сбережения влияют и другие факторы. Прежде всего это уровень накопленного богатства (финансовых средств и недвижимого имущества), что относится как к обществу в целом, так и к отдельным субъектам. Чем больше богатство, которым обладает субъект, тем больше возможностей увеличивать потребление и тем меньше необходимость в увеличении сбережений, в результате увеличение богатства смещает график сбережений вниз, а график потребления – вверх.

Изменение уровня цен (например, их повышение) вызывает двойственную тенденцию. При неизменном доходе рост цен означает необходимость увеличение доли дохода, идущей на потребление. Соответственно сокращается доля сбережений. Если у человека есть какое-то богатство, выраженное в ценных бумагах (облигации, акции и пр.), то с ростом цен его реальная стоимость или покупательная способность уменьшается. Собственник, для того чтобы восстановить уровень богатства,

вынужден сокращать потребление и увеличивать сбережение. С уменьшением цен описанные процессы приобретают обратную направленность.

Большую роль в изменении соотношения между потреблением и сбережением играют ожидания. В условиях инфляции ожидание повышения цен или возникновения дефицита ведет к увеличению потребления, так как большое количество продуктов покупается не для текущего потребления, а впрок, на будущее. Ожидание увеличения доходов ведет к более свободному распоряжению сегодняшним доходом: зная, что доход увеличится, сегодня большую часть полученных денег можно израсходовать на потребление.

На исследуемые величины и их соотношение влияет уровень потребительской задолженности. Если у семьи много долгов и их необходимо выплачивать, то текущее потребление должно сокращаться, соответственно будет сокращаться и сбережение. Небольшая задолженность или ее полное отсутствие могут привести к росту сбережений.

Сбережение и потребление зависят и от уровня налогов. При больших налогах уменьшается располагаемый доход и соответственно уменьшаются возможности как потребления, так и сбережения. Снижение налогов вызовет обратную реакцию – могут увеличиться как потребление, так и сбережение.

Могут вызвать изменения в потреблении и сбережениях и такие факторы, как рост отчислений на социальное страхование, ажиотажный спрос на те или иные товары, рост предложения на рынке, а также изменения структуры населения – по возрасту, семейному положению, субкультуре и т.п.

Под воздействием различных факторов увеличивается потребление и кривая потребления сдвигается вверх, то кривая сбережения опускается вниз,

и наоборот. Только один фактор – изменение доходов – может вызватьсмещение кривых потребления и сбережения в одну и ту же сторону.

Смещение кривых потребления и сбережения ¹

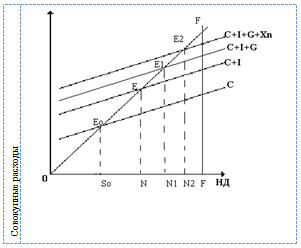

Равновесный уровень производства национального дохода можно определить сточки зрения потребления, учитывая, что инвестиции тоже являются потреблением, только производительным. Иначе эта модель называется «национальный доход – совокупные расходы», и именно она получила название «кейнсианского креста»

Известно, что национальный доход (совокупный доход) распадается на личное и производительное потребление: Y = C + I. При невысокой деловой активности S сбережения будут стремиться к нулю. Равновесное производство дохода установится на этом уровне. Чтобы активизировать экономику, личного потребления мало, да это и нереально. Добавим инвестиции I. Производство НД сместиться от So к N, равновесная точка – от Eo к E. Поскольку механизм рыночного равновесия дет сбои, его саморегулирующая функция не всегда срабатывает, государство вкладывает деньги в производство, стимулируя его оживление. Государственные расходы выразим буквой G. Равновесная точка сдвинется от E к E1,а

производство НД увеличится до N1. Как видно на графике, уровень расходов увеличивается, а вместе с ними и производство национального дохода, достигая равновесия на все более высоком уровне и постепенно приближаясь к линии полной занятости. К ней возможно приблизиться еще больше, если к общим расходам добавить сумму дохода от чистого экспорта Xn. На графике это E2, которому соответствует производство НД на уровне N2. Экономика может не достичь FF, но будет стремиться к этому благодаря государственному вмешательству, а точнее – регулированию экономики. Нужно заметить, что и государство и предприниматели стремятся действительно только приблизиться к состоянию полной занятости, а не достичь ее, так как полная занятость способствует снижению мотивации к трудовой деятельности.

«Кейнсианский крест» ¹

3. Особенности сбережения и потребления в российской экономике.

По данным Госкомстата РФ, доходы населения от собственности и предпринимательской деятельности составляют около 20-22%. По экспертным оценкам, их доля еще выше. Эти доходы во многом формируют слой сравнительно обеспеченных российских семей. Но доходы большинства наших граждан от обладания собственностью крайне малы или просто отсутствуют.

В то же время надо иметь в виду, что благосостояние населения во многом определяется не только его текущими доходами, но и ранее накопленным имуществом. Благодаря ему, значительная часть россиян, особенно пенсионеров, при весьма низких доходах обеспечивает себе вполне приемлемое существование.

Прежде всего, это касается жилья. Правда, в целом накоплений на новое жилье не хватает и жилищная проблема, особенно для молодых семей, стоит очень остро. Но лица пожилого возраста, сельское население в основном относительно неплохо обеспечены жилой площадью (хотя ее качество нередко оставляет желать лучшего), и у них нет острой необходимости предусматривать в своем бюджете расходы на улучшение жилищных условий. Нередко жилье сдается ими внаем.

Российские семьи сравнительно неплохо обеспечены необходимыми предметами домашнего быта. По оценке, базирующейся на бюджетных обследованиях домашних хозяйств в прошедшем году, они располагали нужной бытовой техникой. Причем достаточно хорошая обеспеченность ими существует не только у высокодоходных, но и у самых низкодоходных (по данным статистики) семей. Другое дело, что значительная часть этой техники, так же, как и мебели, предметов гардероба, имеет давние сроки приобретения. Но в целом это солидный фундамент приемлемых условий жизни даже при низком уровне доходов.

В целом доходы россиян можно охарактеризовать как невысокие. По данным бюджетного обследования домашних хозяйств (куда, правда, не попадают наиболее состоятельные семьи), свыше половины потребительских расходов составляют траты на покупку продуктов. Причем даже в наиболее высокодоходных обследуемых семьях они превышают 40%. Эти слои населения предъявляют спрос преимущественно на импортные товары и услуги. Рост их доходов мало связан с увеличением емкости отечественного рынка. В то же время увеличение доходов мало- и среднедоходных слоев создает условия для роста потребительского спроса на отечественную продукцию и способствует оживлению российской экономики.

Движение от антикризисной к стабилизационной политике доходов количественно обусловлено определенными параметрами. При ежегодном 5%-ом росте ВВП (в среднем за пятнадцатилетие) инфляцию удастся существенно снизить только в период до 2002-2003 гг., к 2008 г. вернуться к уровню реальных доходов населения в лучшем случае 1997 г., в худшем – 1992 г., а до 2025 г. – попытаться улучшить положение.

Реальные месячные доходы населения до 2015 г. (в неизменных ценах) ¹

|

|

1997 |

2001 |

2008 |

2015 |

|

Доходы на душу населения, руб. |

930 |

650 |

910 |

1370 |

|

Индекс по периодам, % |

- |

70 |

140 |

150 |

|

Зарплата, руб. |

950 |

770 |

1150 |

1850 |

|

Индекс по периодам, % |

- |

80 |

150 |

160 |

|

Пенсия, руб. |

328 |

328 |

500 |

720 |

|

Индекс по периодам, % |

- |

100 |

150 |

145 |

Вместе с повышением доходов можно ожидать и движения личных сбережений. Некоторое оживление в этой области возможно в ближайшем будущем за счет инфляционного прироста денег на руках у населения. Однако падение доверия к банковской системе осложняет ситуацию. Отрицательно влияет и ориентация населения на долларовые накопления, в качестве системы стимулирующих мер можно предложить более гибкое регулирование ссудного процента, привлечение западных банков и страховых компаний. Еще одно благоприятное направление – поощрение государством небанковских сбережений: страховых, пенсионных, медицинских, паевых фондов, кредитных товариществ самого населения и т.п. Одновременно нужен закон о гарантиях вкладов, их перестраховка, личная имущественная ответственность учредителей и т.п. Известное значение будет иметь деятельность банков в качестве института оказания различных услуг клиентам.

Благодаря росту денежных доходов у россиян появилась возможность вкладывать свободные денежные средства в различные финансовые активы. Но адекватного роста денежных накоплений населения не произошло. Более того, наметились некоторые изменения в структуре накоплений: увеличилась доля наличных денег и уменьшилась доля депозитных вкладов. Это означает, что, хотя у населения появились и возможность, и желание осуществлять сбережения, уровень доверия к различным финансовым институтам все еще низок и поэтому большинство россиян по-прежнему отдают предпочтение неорганизованным формам хранения денежных средств, таким, как наличные рубли и валюта.

Наконец, пора отрешиться от мысли о том, что накопления населения должны происходить исключительно в форме ссудного капитала в банках. Разработка с поддержкой властей специальных программ вложений населением «малых денег» в реальный сектор, когда предприятия используют только средства мелкого собственника исключая, владение

контрольным пакетом акций, с управлением по принципу «один участник – один голос», независимо от величины вложений представляется весьма перспективным делом.

ПРАКТИКУМ

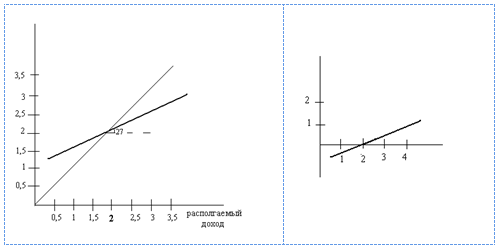

Потребление, не зависящее от дохода (автономное потребление), составляет 1000 руб. Предельная склонность к потреблению 0,5.

Построим график потребления, использую формулу:

C = 1000 + 0,5 DI, где

1000 – автономное потребление;

0,5 – Предельная склонность к потреблению (MPC).

Построим график сбережения, используя формулу:

S = -1000 + 0,5 DI, где

0,5 – Предельная склонность к сбережению (MPS), найденная из формулы MPC + MPS = 1.

Графики потребления и сбережения

Национальный доход равен сумме потребления и инвестиций. Учитывая, что при низкой деловой активности сбережения стремятся к нулю, мы можем определить равновесный уровень национального дохода по графику потребления. Он равен 2 тыс. руб. – это значение дохода в точке равновесия.

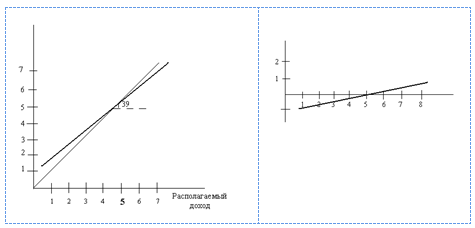

Автономное потребление – 1000 руб., предельная склонность к потреблению увеличилась до 0,8.

Построим график потребления, используя формулу:

C = 1000 + 0,8 DI, где

0,8 – предельная склонность к потреблению (MPC).

Построим график сбережения, используя формулу:

S = -1000 + 0,2 DI, где

0,2 – предельная склонность к сбережению (MPS), найденная из формулы MPC + MPS =1.

Угол наклона графика потребления определяется предельной склонностью потребления (tg a = MPC). В первом случае угол наклона равен 27º, во втором 39º.

Равновесный уровень национального дохода равен 5 тыс. руб.

Графики потребления и сбережения.

Заключение

В заключение курсовой работы необходимо подвести основные итоги и сделать следующие выводы.

Условием социальной стабильности любого государства выступает наличие широкого слоя так называемого «среднего класса» населения. В странах Запада процесс формирования этого слоя завершился несколько десятилетий назад. В нашей же стране существует значительный диспаритет между наиболее обеспеченной и наиболее бедной частями населения.

Учитывая ограниченные ресурсы государства, целесообразно поощрять любую активность населения в целях обеспечения собственного материального благополучия, устанавливая выгодные условия, льготы и гарантии для личных вложений в образование детей, повышение своей квалификации, в персонифицированную медицину, различные пенсионные, страховые фонды, покупку жилья и пр.

В данный период увеличивается доля платных социальных услуг (образования, здравоохранения, социального страхования, жилья и т.п.). Но для этого нужен рост личных доходов и особенно рост цены рабочей силы. Необходимо добиться адекватности минимальной заработной платы прожиточному минимуму, иначе говоря, воспроизводственным издержкам на рабочую силу, а также существенно повысить долю заработной платы в ВВП на основе более справедливого механизма распределения дохода предприятия между предпринимателем и трудовым коллективом.

Следовало бы также использовать и другие известные методы политики доходов: поощрять любые социально ориентированные накопления (к примеру, на цели образования, лечения), предоставлять по выбору налоговые льготы вместо детских пособий. Курс на рост доходов и цены рабочей силы приведет к уменьшению вмешательства государства в распределительные отношения с население.

Литература

Учебники, монографии, сборники научных трудов

- Агапова Т.А., Серегина С.Ф.Макроэкономика: Учебник / Под общей редакцией профессора, д. э. н. А.В. Сидоровича. – М.: МГУ им.М.В. Ломоносова, Издательство «ДИС», 1997. – 416с.

- Баликоев В.З. Общая экономическая теория. Учебное пособие. ––Новосибирск: издательская компания «Лада», 1999.–– 678с.

- Бункина М.К., Семенов А.М., Семенов В.А. Макроэномика: Учебник. – 3-е изд., перераб. и доп. − М.: Издательство «Дело и Сервис», 2000. – 512с.

- Селищев А.С. Макроэкономика. –– СПб: Питер, 2001.––448с.: ил. ––(Серия «Учебники для вузов»).

- Экономическая теория: Учеб. для студ. высш. учеб. заведений / Под ред. В.Д. Камаева. –– 6-е изд., перераб. и доп. –– М.: Гуманит.изд. центр ВЛАДОС, 2000. –– 640с.: ил.

- Экономическая теория. Учебник. / Под ред. И.П. Николаевой. –– М.: «Проспект», 2000.––448с.

- Экономическая теория: Учебник для вузов / Под ред. проф.И.П. Николаевой. –– М.: ЮНИТИ-ДАНА, 2004.–– 510с.

- Экономическая теория: Учебник для студентов вузов / Под ред. проф.И.П. Николаевой,проф. Г.М. Казиахмедова. –– 3-е изд., перераб. и доп. –– М.: ЮНИТИ-ДАНА, 2005. –– 543с.

Статьи из журналов и газет

- Ветров М.Специфика процесса сбережений населения России. // Экономист. 1999. №9

- Плышевский Б.П.Распределение использование национального дохода // Вопросы статистики. 2005. №2

- Стребков Д. Трансформация сберегательных стратегий населения России. // Вопросы экономики. 2001. №10

Статистические сборники

- Рос. Статистический ежегодник. 2005: Стат. Сб. / Росстат. – М., 2006 – 819с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная по Макроэкономике Вариант 7

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции. Проблема трансформации сбережений в инвестиции

- Сбережения и инвестиции в рыночной экономике (Вариант № 5)

- Сбережения и инвестиции в макроэкономическом развитии

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции. Проблема трансформации сбережений в инвестиции

- Сбережения и инвистиции в рыночной экономике

- Сбережения и инвестиции в макроэкономическом развитии

- Сбережения и инвестиции в рыночной экономике

- Сбережения и их анализ в экономике