Главная » Бесплатные рефераты » Бесплатные рефераты по макроэкономике »

Контрольная по Макроэкономике Вариант 7

![Контрольная по Макроэкономике Вариант 7 [12.11.13]](/files/works_screen/1/56/42.png)

Тема: Контрольная по Макроэкономике Вариант 7

Раздел: Бесплатные рефераты по макроэкономике

Тип: Контрольная работа | Размер: 41.21K | Скачано: 480 | Добавлен 12.11.13 в 13:22 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Липецк 2013

План работы

Стр.

|

Контрольный теоретический вопрос ....................................................... 3 |

|

Эссе ............................................................................................................. 9 |

|

Тестовые задания ....................................................................................... 12 |

|

Список литературы .................................................................................... 14 |

Контрольный теоретический вопрос

Потребительские расходы и факторы, их определяющие. Сбережения: сущность и основные факторы. Влияние сбережения и потребления на объемы национального дохода.

Рассмотрим внимательно компоненты совокупных расходов. Начнем со спроса на потребительские товары - важнейшей составляющей совокупного спроса (С). Потребление представляет собой использование товаров и услуг для удовлетворения текущих и перспективных потребностей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ.

Итак, потребление выступает главным компонентом совокупных расходов. Поэтому важно понять основные факторы, определяющие расходы на потребление. Существует много факторов, которые влияют на уровень потребительских расходов. Рассмотрим возможность воздействия этих факторов:

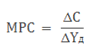

1. Уровень текущего дохода. Общий объем потребления, как правило, зависит от общего объема дохода. Соотношение между потреблением и вызываемым им изменением дохода называется предельной склонностью к потреблению:

MPC - предельная склонность к потреблению;

- прирост потребительских расходов;

- прирост располагаемого дохода.

Средняя склонность к потреблению - (APC) - доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги.

APC - средняя склонность к потреблению;

C - прирост потребительских расходов;

- величина располагаемого дохода.

Простейшая функция потребления имеет вид:

C = a + b(Y - T), где

С - потребительские расходы;

а - автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b - предельная склонность к потреблению;

Y - доход;

Т - налоговые отчисления;

(Y - T) - располагаемый доход (доход после внесения налоговых отчислений).

2. Усилия по продаже (реклама).

3. Уровень благосостояния (богатство). Объем богатства оказывает важное влияние на потребление.

4. Ожидания. Ожидания по поводу движения уровня цен и объемов производства также способны оказать определенное влияние на формирование потребления. Так, ожидания повышения цен могут стимулировать текущее потребление, и наоборот.

5. Налоги. Налоги выплачиваются частично за счет потребления и частично за счет сбережений.

6. Трансферты. Увеличение трансфертов означает увеличение личного располагаемого дохода, а, следовательно, и увеличение потребительских расходов.

7. Потребительская задолженность (уровень задолженностей домохозяйств). Можно ожидать, что и уровень потребительской задолженности вызовет у домохозяйств желание направить свой текущий доход, либо на потребление, либо на сбережения.

8. Ставка процента по потребительскому кредиту. Влияние ставки процента на потребление нельзя определить однозначно ни теоретически, ни эмпирически. Повышение ставки процента увеличивает сегодняшнюю стоимость потребления по сравнению с будущим (эффект замещения). Но если домашнее хозяйство является чистым кредитором, рост ставки процента повышает также его доход в течение всей жизни, что приведет к увеличению потребления.

9. Уровень цен.

10. Количество потребителей и структурные факторы. К ним относят: среднюю численность семьи, средний возраст глав семей, географические особенности, состав национальных групп общества, расовые особенности, уровень урбанизации и т.п.

Сбережения - доход, не израсходованный на приобретение товаров и услуг в рамках текущего потребления. Их осуществляют как домохозяйства, так и фирмы. Размер сбережений обратно пропорционален величине потребления. Источниками сбережений служат рост производства (и доходов) или сокращение потребления. Процесс осуществления сбережения называют термином «сбережение», а их сумма в масштабе страны – «валовое сбережение» (иногда просто «сбережение»).

Уровень сбережения характеризуют такие показатели как предельная склонность к сбережению и средняя склонность к сбережению.

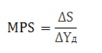

Предельная склонность к сбережению (MPS) - доля прироста сбережений в любом изменении располагаемого дохода:

MPS - предельная склонность к сбережению;

- прирост сбережений;

- прирост располагаемого дохода.

Средняя склонность к сбережению (АPS) - доля располагаемого дохода, которую домашние хозяйства сберегают:

АPS - предельная склонность к сбережению;

S - величина сбережений;

- величина располагаемого дохода.

Факторы сбережения:

1. Уровень текущего дохода. Простейшая функция сбережений имеет вид:

S = -a + (1 - b)(Y - T), где

S - величина сбережений в частном секторе;

а - автономное потребление;

(1 - b) - предельная склонность к сбережению;

Y - доход;

Т - налоговые отчисления;

(Y - T) - располагаемый доход (доход после внесения налоговых отчислений).

2. Усилия по продаже (реклама).

3. Уровень благосостояния (богатство). Вообще говоря, чем больше накопленного богатства, тем больше величина потребления и меньше величина сбережений при любом уровне текущего дохода.

4. Ожидания. Ожидания повышения (падения) цен и дефицита товаров (ощущения, что товары будут в изобилии) ведут к снижению (увеличению) сбережений.

5. Налоги. Налоги выплачиваются частично за счет потребления и частично за счет сбережений, поэтому рост налогов переместит график сбережений вниз, и, наоборот, доля доходов, полученная от снижения налогов, будет частично идти на сбережения домохозяйств

6. Трансферты.

7. Потребительская задолженность. Если потребительская задолженность относительно низка, то уровень сбережений домохозяйств может необычно повысится, что приведет к возрастанию их задолженности.

8. Ставка процента по потребительскому кредиту. В общем случае обычно предполагают, что эффекты дохода для чистых должников и чистых кредиторов нейтрализуют друг друга на агрегированном уровне, так что эффект замещения (который воздействует на все домашние хозяйства в одинаковом направлении) доминирует. Исходя из этих соображений можно считать, что повышение ставки процента обычно сокращает текущее потребление и увеличивает совокупные сбережения, несмотря на то, что сбережения некоторых домохозяйств - кредиторов могут уменьшиться.

9. Уровень цен.

10. Количество потребителей и структурные факторы.

Если экономика находится в состоянии неполной занятости, увеличение склонности к сбережению, естественно, означает не что иное, как уменьшение склонности к потреблению. Сокращение потребительского спроса означает невозможность для производителей товаров продать свою продукцию. Затоваренные склады никак не могут способствовать новым капиталовложениям. Производство начнет сокращаться, последуют массовые увольнения, и, следовательно, падение национального дохода (совокупный доход, заработанный собственниками экономических ресурсов) в целом и доходов различных социальных групп. Вот что станет неизбежным результатом больше сберегать. Добродетель сбережения оборачивается своей противоположностью - нация становится не богаче, а беднее.

В условиях не полной занятости «парадокс бережливости» проявляется как незапланированный результат вполне осознанных действий отдельных хозяйствующих субъектов, руководствующихся своими личными представлениями о рациональном поведении.

С экономической точки зрения сбережения представляют собой ту часть дохода общества (национального дохода), которая призвана пойти на накопление, расширение производства. В России валовое сбережение составляет около трети национального фонда.

Эссе

на тему: «Особенности сбережения и потребления в современной российской экономике (на основе статистических данных последних трех лет)».

Реальные доходы населения в среднем по стране за последние три года 2010, 2011 и 2012 гг. выросли.(Таблица 1) Также возрастает доля доходов, которую граждане России получают сейчас от предпринимательской деятельности и обладания собственностью.

Таблица 1 Реальные доходы населения, млрд.руб.

|

Год |

Общий объем денежных доходов населения в млрд. руб. |

|

2010 |

10079271,2 |

|

2011 |

11353385,9

|

|

2012 |

12512402,4

|

По данным Госкомстата РФ, доходы населения от собственности и предпринимательской деятельности составляют около 20-22%. По экспертным оценкам, их доля еще выше. Эти доходы во многом формируют слой сравнительно обеспеченных российских семей. Но доходы большинства наших граждан от обладания собственностью крайне малы или просто отсутствуют, хотя формирование широкого слоя собственников было провозглашено одной из целей реформ. Дивиденды по акциям большинства предприятий также невелики, причем не только из-за скромных результатов финансовой деятельности, прежде всего в обрабатывающей промышленности, но и вследствие перетока значительной части финансовых результатов их работы через каналы «теневой» экономики в руки узкого круга лиц.

В то же время надо иметь в виду, что благосостояние населения во многом определяется не только его текущими доходами, но и ранее накопленным имуществом. Благодаря ему, значительная часть россиян, особенно пенсионеров, при весьма низких доходах обеспечивает себе вполне приемлемое существование.

Прежде всего, это касается жилья. Правда, в целом накоплений на новое жилье не хватает и жилищная проблема, особенно для молодых семей, стоит очень остро. Но лица пожилого возраста, сельское население в основном относительно неплохо обеспечены жилой площадью (хотя ее качество нередко оставляет желать лучшего), и у них нет острой необходимости предусматривать в своем бюджете расходы на улучшение жилищных условий. Нередко жилье сдается ими внаем.

Российские семьи сравнительно неплохо обеспечены необходимыми предметами домашнего быта. По оценке, базирующейся на бюджетных обследованиях домашних хозяйств в прошедшем году, они располагали нужной бытовой техникой.

Причем достаточно хорошая обеспеченность ими существует не только у высокодоходных, но и у самых низкодоходных (по данным статистики) семей. В частности, у последних достаточно велика доля таких сравнительно новых и не относящихся к предметам первой необходимости вещей, как видеомагнитофон и видеокамера.

Таблица 2 Доходы и расходы населения, млрд. руб.

|

Год |

Общий объем денежных доходов населения в млрд. руб. |

Общий объем денежных расходов населения в млрд. руб. |

|

2010 |

10079271,2 |

10285547,3

|

|

2011 |

11353385,9

|

11525563

|

|

2012 |

12512402,4

|

12776361,2

|

В целом доходы россиян можно охарактеризовать как невысокие. По данным бюджетного обследования домашних хозяйств (куда, правда, не попадают наиболее состоятельные семьи), свыше половины потребительских расходов составляют траты на покупку продуктов. Причем даже в наиболее высокодоходных обследуемых семьях они превышают 40%. Важно также отметить, что в России очень велика концентрация доходов. По официальным данным, наиболее богатая 20-процентная группа в январе - сентябре 2012 г. сконцентрировали 48,6% денежных доходов населения.

Вместе с повышением доходов можно ожидать и движения личных сбережений. Некоторое оживление в этой области возможно в ближайшем будущем за счет инфляционного прироста денег на руках у населения. Однако падение доверия к банковской системе осложняет ситуацию. Отрицательно влияет и ориентация населения на долларовые накопления,

В качестве системы стимулирующих мер можно предложить более гибкое регулирование ссудного процента, привлечение западных банков и страховых компаний. Еще одно благоприятное направление - поощрение государством небанковских сбережений: страховых, пенсионных, медицинских, паевых фондов, кредитных товариществ самого населения и т.п. Одновременно нужен закон о гарантиях вкладов, их перестраховка, личная имущественная ответственность учредителей и т.п. Известное значение будет иметь деятельность банков в качестве института оказания различных услуг клиентам. Крайне важно, как будет разрешен нынешний банковский кризис для вкладчиков: если с наименьшими потерями, то сберегательные процессы пойдут успешнее.

Контрольные тестовые задания

/отметьте правильный вариант (варианты) ответа следующим образом: /

1. К мотивам сбережений относят:

а) покупку дорогостоящих товаров;

б) обеспечение старости;

в) страхование от непредвиденных обстоятельств;

г) обеспечение детей в старости.

Обоснование ответа:

Источником инвестиций являются сбережения. Проблема заключается в том, что сбережения осуществляются одними хозяйствующими агентами (субъектами), а инвестиции могут осуществлять совсем другие хозяйствующие субъекты. Сбережения широких слоев населения (рабочих, учителей, врачей и т.д.) являются источником инвестиций, но сами эти лица не осуществляют капиталовложения или инвестирование. Другим источником инвестиций являются накопления функционирующих в обществе фирм (промышленных, сельскохозяйственных и др.) Здесь понятия «сберегатель» и «инвестор» совпадают. Однако роль сбережений домашних хозяйств весьма значительна и несовпадение процессов сбережения и инвестирования вследствие указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

2. Предельная склонность к потреблению - это:

а) доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода;

б) доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары;

в) доля прироста сбережений в любом изменении располагаемого дохода;

г) доля располагаемого дохода, которую домашние хозяйства сберегают.

Обоснование ответа:

Существуют три обоснования ограничения предельной склонности к потреблению. А именно:

1)Функция потребления применима для групп населения с низким и средним доходом, ибо с ними связано взвешивание распределения дополнительного дохода между потреблением и сбережением. В группах с высоким доходом его дальнейший рост автоматически увеличивает сбережение (подход Кузнеца);

2)Потребление зависит от дохода только в той мере, в которой он распространен в данной среде проживания. Вследствие этого в малодоходных группах существует стремление обеспечить уровень жизни, сравнимый с группой-эталоном, что автоматически приводит к сокращению сбережений (подход Дюзенбери);

3)При росте доходов сбережение возрастает быстрее, чем потребление, а при уменьшении доходов сбережение сокращается еще более быстро (подход Модильяни).

Список литературы

- Агапова Т.А., Серегина С.Ф. Макроэкономика: учебник – 3-е изд. / под общей редакцией д.э.н., проф. А.В. Сидоровича – М.: МГУ им. М.В. Ломоносова, издательство “Дело и Сервис”, 2007. – 416 с.

- Киселева Е.А. Макроэкономика. Экспресс-курс: учебное пособие / Е.А. Киселева – М.: КНОРУС, 2008 – 384 с.

- Курс экономической теории: общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учебное пособие / под ред. д.э.н., проф. А.В. Сидоровича, МГУ им. М.В. Ломоносова – 2-е изд., перераб. и доп. – М.: Издательство “Дфело иСервис”, 2001. – 382 с. – (серия “Учебники МГУ им. М.В. Ломоносова”).

- Курс экономической теории: учебное пособие / под общей редакцией проф. М.Н. Чепурина, доц. Е.А. Киселевой – М.: СО “Антип”, 1993 – 472 с.

- Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. Т. I. – М.: Республика, 2009. – 399 с.: табл., граф.

- Макроэкономика. Теория и Российская практика: учебник. – 2-е изд., перераб. и доп. / под ред. А.Г. Грязновой и Н.Н. Думной. – М.:КНОРУС, 2009. – 688 с.

- П.Самуэльсон Экономика. Пер. с англ. Т.I. – М.: НПО “АЛГОН” “МАШИНОСТРОЕНИЕ”, 2008

- Сакс Дж.Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. – М., Дело 1996 – 848 с.

- Селищев. А.С. Макроэкономика. – СПб: Питер, 2011. – 448 с.: ил. – (Серия “Учебники для ВУЗов”).

- Экономическая теория: Учеб. для студ. высш. учеб. заведений / Под ред. В.Д.Камаева. – 7-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2009 – 640 с.

- Экономика: учебник / под ред. д.э.н., проф. А.С. Булатова – 4-е изд., перераб. и доп. – М.: Экономист, 2008. – 831 с.

- Федеральная служба государственной статистики.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Потребление, сбережение и национальный доход

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции. Проблема трансформации сбережений в инвестиции

- Сбережения и инвестиции в рыночной экономике (Вариант № 5)

- Сбережения и инвестиции в макроэкономическом развитии

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции в рыночной экономике

- Сбережения и инвестиции. Проблема трансформации сбережений в инвестиции

- Сбережения и инвистиции в рыночной экономике

- Сбережения и инвестиции в макроэкономическом развитии

- Сбережения и инвестиции в рыночной экономике

- Сбережения и их анализ в экономике