Главная » Бесплатные рефераты » Бесплатные рефераты по инновационному менеджменту »

Источники финансирования инновационной деятельности

![Источники финансирования инновационной деятельности [24.09.12]](/files/works_screen/1/21/3.png)

Тема: Источники финансирования инновационной деятельности

Раздел: Бесплатные рефераты по инновационному менеджменту

Тип: Контрольная работа | Размер: 33.28K | Скачано: 571 | Добавлен 24.09.12 в 15:06 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Москва 2011

Содержание

Введение 3

1. Источники финансирования инновационной деятельности на макро - и микроуровне 4

1.1 Финансирование инновационной деятельности 4

1.2 Источники финансирования инновационной деятельности на макроуровне 6

1.3 Источники финансирования инновационной деятельности на микроуровне 13

2. Рассчитайте лизинговые платежи по договору финансового лизинга с полной амортизацией 22

Заключение 28

Список используемой литературы 29

Введение

Современное общество не может эффективно функционировать без развития инновационной деятельности. Без применения инноваций практически невозможно создать конкурентоспособную продукцию, имеющую высокую степень наукоемкости и новизны. Таким образом, в рыночной экономике инновации представляют собой эффективное средство конкурентной борьбы, так как ведут к созданию новых потребностей, к снижению себестоимости продукции, к притоку инвестиций, к повышению имиджа (рейтинга) производителя новых продуктов, к открытию и захвату новых рынков, в том числе и внешних.

Интенсивность инновационной деятельности во многом определяет уровень экономического развития. Освоение высоких технологий в промышленности и выпуск новой наукоемкой продукции сегодня являются ключевыми факторами устойчивого экономического роста для большинства индустриально развитых стран мира. Анализ развития экономики показывает, что наиболее прибыльными в настоящее время стали предприятия и отрасли в целом, которые ориентированы на производство высокотехнологичных товаров, таких как компьютеры и полупроводники, лекарственные средства и медицинское оборудование, средства связи и системы коммуникаций. Надо сказать, что этот коммерческий успех в этой области основан больше на знании, новых технических решениях, чем на производственных возможностях. На сегодняшний день все большая часть фирм перестраивает свои системы управления с традиционной производственной и рыночной на технологическую ориентацию, поскольку пионерная технология стала ключом к успеху на любом рынке, который ждет продукцию с новыми характеристиками и готов платить за это высокую цену. Технология рассматривается как важнейшее средство создания и поддержания конкурентного преимущества, поэтому применение различных методов финансирования процесса создания нововведений всегда актуально.

Источники финансирования инновационной деятельности намакро -и микроуровне

Финансирование инновационной деятельности

В рыночной экономике основную массу исследований и разработок осуществляют коммерческие фирмы, а так как инновационная деятельность - это достаточно капиталоемкий процесс, фирмы неминуемо сталкиваются с необходимостью поиска оптимальной структуры источников финансирования. В качестве последних могут выступать собственные и привлеченные средства, средства бюджетов различных уровней и внебюджетных фондов. Максимальная эффективность создания, освоения и распространения инноваций, таким образом, зависит от наиболее оптимального "портфеля" инвестиций, поэтому фирмам нередко приходиться комбинировать различные варианты финансирования. Государство тоже, в свою очередь, заинтересовано в осуществлении фирмами и организациями инновационных проектов, поскольку сумма революционных инноваций повышает уровень научно-технического прогресса (НТП) в стране. Таким образом, субсидируя создание инноваций в частном секторе, государство косвенным образом решает одну из основных макроэкономических проблем - ускорение НТП[4,с.73].

Принципы организации финансирования должны быть ориентированы на множественность источников финансирования и предполагать быстрое и эффективное внедрение инноваций с их коммерциализацией, обеспечивающей рост финансовой отдачи от инновационной деятельности.

Сегодняшнее состояние инновационной деятельности и инвестиционного климата в России далеко от идеала. На сегодняшний день уменьшившиеся объемы государственного финансирования, нехватка собственных средств у предприятий и отсутствие стратегического мышления у их руководителей не восполняются притоком частного капитала.

На уровне государства и субъектов Федерации источниками финансирования являются:

- собственные средства бюджетов и внебюджетных фондов,

- привлеченные средства государственной кредитно-банковской и страховой систем,

- заемные средства в виде внешнего (международных заимствований) и внутреннего долга государства (государственных облигационных и прочих займов).

На уровне предприятия источниками финансирования являются:

- собственные средства (прибыль, амортизационные отчисления, страховые возмещения, нематериальные активы, временно свободные основные и оборотные средства);

- привлеченные средства, полученные от продажи акций, а также взносы, целевые поступления и пр.;

- заемные средства в виде бюджетных, банковских и коммерческих кредитов.

Источники финансирования инновационной деятельности на макроуровне

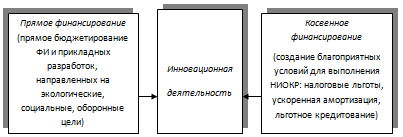

Государственное участие в инновационной деятельности может включать как непосредственную финансовую поддержку централизованными средствами (прямое финансирование), так и создание условий для использования рыночного механизма привлечения средств (косвенное финансирование). Для наглядности механизм государственного финансирования инновационной деятельности проиллюстрирован следующей схемой:

Схема 1: Методы финансирования государством инновационной деятельности

Прямое государственное финансирование.

Выделяют следующие 3 формы поддержки проектов государством:

1. Предоставление кредитных ресурсов на основе возвратности, срочности и платности;

2. То же самое на условиях закрепления в государственной собственности части акций, создаваемых "под проект" акционерных обществ;

3. Предоставление гарантий возмещения части вложенных инвестором средств в случае срыва выполнения проекта не по вине первого. Такими инвесторами являются уполномоченные банки, при этом обеспечением выдаваемых ими кредитов являются поручительства Министерства финансов РФ.

Предоставление государством средств осуществляется на основе конкурсности, возвратности, срочности, платности и обеспеченности, причем в конкурсном отборе участвуют бизнес-планы проектов с полученными на них заключениями государственной экспертизы. Также обязательным условием является тот факт, что сам инициатор проекта должен вложить в его реализацию как минимум 20% от объема необходимых средств, срок окупаемости проектов не должен превышать 2-х лет и размер государственной поддержки зависит от форм финансирования проектов и от категории проектов[1,с.100].

Бюджет развития.

Государственная поддержка инвестиционной деятельности представлена комплексом мер, направленных на содействие улучшению результатов инвестиционной деятельности инновационных фирм. Одной из таких мер государства, связанных с привлечением дополнительных источников для поддержки инвестиционного процесса в стране, является Бюджет развития. Бюджет развития - это особая форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государственной власти и местного самоуправления. Он призван аккумулировать слабеющие инвестиционные потоки в экономику и поддерживать перспективные направления ее развития, на которые у государства не хватает средств. Курируют бюджет развития - Министерство Экономики (отвечает за практическое применение и распределение средств) и Министерство Финансов РФ (отвечает за нормативное обеспечение).

Бюджет развития основывается на следующих принципах:

1. гарантированность источников образования;

2. высокую экономическую эффективность реализуемых проектов (проекты должны обладать максимальным межотраслевым и мультипликативным эффектом);

3. исключительно долевой характер финансирования (государство выступает в роли частного инвестора);

4. диверсификацию риска государства с частным капиталом;

5. конкурсное размещение государственных инвестиционных ресурсов для реализации проектов, выдвигаемых предприятиями;

6. безусловный возврат выданных кредитов с начисленными по ним процентами.

Таким образом, можно сделать вывод о том, что бюджет развития - это расходы бюджета, обеспечивающие инвестиционную деятельность органов государственной власти и местного самоуправления.

Финансирование инновационной деятельности может осуществляться и из так называемых бюджетных и внебюджетных фондов финансирования НИР и ОКР. Среди бюджетных фондов выделяют:

- Федеральный фонд производственных инноваций (ФФПИ).

Фонд был создан постановлением Правительства РФ в 1996 г. и получил статус государственной некоммерческой организации. Средства фонда расходуются на поддержку инновационных предприятий, строительство и реконструкцию наукоемких производств, и другие цели на возвратной основе[10,с.1].

II. Российский фонд фундаментальных исследований (РФФИ, создан указом Президента РФ в 1992 г.). Имеет статус государственной некоммерческой организации и образуется за счет бюджетных средств на гражданскую науку. Фонд содействует проведению научных исследований в виде поддержки научных проектов, предложенных отдельными учеными или их творческими группами в инициативном порядке (адресное безвозвратное финансирование на основе грантов); повышению научной квалификации ученых; установлению научных контактов и распространению информации в области фундаментальных научных исследований в России и за рубежом; поддерживает МНТС в области фундаментальных научных исследований. РФФИ реализует инициативные научные и издательские проекты сроком до 3-х лет; организует научные конференции в России и выезды ученых на научные конференции за рубеж; занимается созданием информационных систем и баз данных; поддерживает ведущих ученых, научные школы и материально-техническую базу фундаментальной науки[9,с.1].

III. Российский гуманитарный научный фонд (РГНФ, выделился в 1995 г. из РФФИ). Был создан с целью поддержки фундаментальных исследований в области гуманитарных и общественных наук.

IV. Фонд содействия развития малых форм предприятий в НТС (ФФРМФПНТС, учрежден Постановлением Правительства "О фонде содействия малым формам предприятий в научно-технической сфере" от 3 февраля 1996 г.). Основной деятельностью фонда является финансирование расширения деятельности малых предприятий. Фонд имеет статус государственной некоммерческой организации. Источниками образования являются бюджетные ассигнования[11,с.1].

V. Наряду с Федеральным фондом развития малых форм предпринимательства в научно-технической сфере (ФФРМФПНТС) существует также Федеральный фонд поддержки малого предпринимательства (ФФПМП). Вместе эти 2 фонда являются основными субъектами, оказывающими государственную поддержку инновационной деятельности малых предприятий. ФФПМП ориентирован, главным образом, на поддержку малого бизнеса вообще, доля поддержки им инновационных проектов составляет не более 10%, а первый создан для поддержки и работает исключительно с инновационным малым предпринимательством.

Внебюджетные фонды. Они создаются при Министерстве промышленности и науки, отдельных министерствах и других органах Федеральной власти и коммерческих организациях. Как можно убедиться - это своеобразная трехуровневая система, в которой фонды на двух последних уровнях создаются по согласованию с Министерством промышленности и науки, которое осуществляет их учет и регистрацию, и формируются за счет добровольных отчислений хозяйствующих субъектов[11,с.1].

Среди внебюджетных фондов, особо стоит отметить Российский Фонд Технологического Развития Министерства Науки и Технологий РФ (РФТР). Фонд был создан постановлением Правительства РФ от 3 февраля 1994 г. 65-ФЗ в целях государственной поддержки развития для развития малого предпринимательства в научно-технической сфере (создание малых наукоемких фирм, “бизнес-инкубаторов”, инновационных, инжиниринговых центров и др.), а также для поощрения конкуренции в научно-технической сфере путем оказания финансовой поддержки высокоэффективным инновационным проектам, разрабатываемым малыми предприятиями. Фонд создается за счет ежеквартальных перечислений в него до 25% средств, поступающих в фонды 2-го и 3-го уровней. Средства фондов могут направляться на финансирование научных исследований и экспериментальных разработок по созданию новых видов наукоемкой продукции, сырья и материалов, разработку новых и совершенствование применяемых технологий, повышение технологического уровня продукции, ее стандартизации и сертификации и для других целей. Основная деятельность РФТР - это финансирование НИОКР на возвратной основе[12,с.1].

Косвенное государственное финансирование инновационной деятельности заключается в создании государственными органами выгодных условий для финансирования НИОКР и инноваций заинтересованными в их результатах инвесторами на рыночных условиях. К методам косвенного финансирования относят:

1. Налоговые льготы. К ним относится освобождение от налогообложения отдельных категорий плательщиков или отдельных видов деятельности; изъятие из объекта налога определенных составляющих его элементов; установление необлагаемого минимума объекта налога; понижение налоговых ставок для отдельных категорий плательщиков; отсрочка взимания налога; вычет из начисленной суммы налога.

2. Инвестиционный налоговый кредит. Это такое изменение срока уплаты налога (на прибыль или доход), при котором организации предоставляется возможность в течение определенного срока и в определенных условиях уменьшать свои платежи по налогу с последующей поэтапной суммы кредита и начисленных процентов. Уменьшение производится по каждому платежу налога до тех пор, пока сумма, неуплаченная организацией в результате всех таких уменьшений не станет равной сумме кредита, предусмотренной договором, который заключается между организацией и налоговой службой. Недоплаченная сумма называется накопленной суммой кредита.

3. Предоставление права на ускоренную амортизацию. Государство дает возможность фирмам уменьшить налогооблагаемую прибыль (за счет роста амортизации при сохранении той же цены) и за счет этих средств приобретать новое оборудование. При ускоренной амортизации коэффициент составлять до 2 включительно. Ускоренной амортизации могут подвергаться основные средства и объекты интеллектуальной собственности (часть нематериальных активов). Могут вводится новые нормы амортизационных отчислений и методики их начисления, соответствующие современному составу, возрасту и продолжительности службы основных средств. Ускоренная амортизация позволяет предприятиям значительно увеличить объемы собственных инвестиционно-воспроизводственных ресурсов.

4. Неналоговые направления:

• выдача государственных поручительств в качестве обеспечения кредитов, привлекаемых под реализацию проектов на рынке. Наиболее привлекательным является предоставление частичных поручительств, чтобы не снимать полностью ответственность с основного инвестора и не допускать лоббирования заинтересованными должностными лицами неэффективных проектов. В настоящее время такие поручительства от имени государства могут выдавать Минфин и специально созданные государственные структуры (государственная инвестиционная корпорация и российская финансовая корпорация);

• установление льготных тарифов оплаты коммунальных услуг для научных организаций, либо проведение взаимозачетов с фирмами, предоставляющими коммунальные услуги.

• таможенные льготы;

• централизованное регулирование стандартизацией. Государство ужесточает стандарты и таким образом косвенно заставляет реализовывать товаропроизводителей инновационные проекты и формирует у них спрос на результаты НИОКР;

• государство может разрешить относящимся в федеральной собственности научным организациям сдавать свое временно неиспользуемое имущество в аренду на срок до 1 года (право выкупа не предоставляется);

• предоставление государственными органами права использования определенных ресурсов в качестве своих вкладов в создаваемые для реализации инновационных проектов хозяйственные общества. Государство может предоставлять право пользования земельными участками в качестве вклада[6,с.288].

В соответствии с законодательством, финансовое обеспечение научно-технической деятельности основывается на его целевой ориентации и множественности источников финансирования. Правительство РФ организует разработку и исполнение бюджета в части расходов на научные исследования и экспериментальные разработки, определяет порядок создания государственных фондов поддержки научно-технической деятельности. В порядке долевого участия могут финансироваться научно-технические программы, сформированные и реализуемые на основе международных и межотраслевых научно-технических соглашений, научно-технические программы создания новых техники и технологии двойного применения.

Источники финансирования инновационной деятельности намикроуровне

Возможность для компании привлечь финансирование является критической составляющей процесса коммерциализации результатов исследований и опытно-конструкторской деятельности.

Наиболее распространенными источниками прямого финансирования инновационных проектов являются: банковский кредит, средства от эмиссии ценных бумаг, сторонние инвестиции под создание проектного предприятия для реализации проекта, средства от продажи или сдачи в аренду свободных активов, инновационный кредит, доходы от краткосрочных проектов (для финансирования долгосрочных), собственные средства фирмы (прибыль, амортизационный фонд), средства, полученные под заклад имущества, факторинг и форфейтинг (Схема 2). К косвенным источникам относят: покупка в рассрочку или получение в лизинг (аренду) необходимого для выполнения проекта оборудования, приобретение (на используемую в проекте технологию) лицензии с оплатой последней в форме "роялти" (процента от продаж конечного продукта, особенного по данной лицензии), размещение ценных бумаг с оплатой в форме поставок или получения в лизинг необходимых ресурсов, привлечение потребных трудовых ресурсов и привлечение вкладов под проект в виде знаний, навыков и "ноу-хау"[3,с.154].

Схема 2: Основные источники финансирования инновационной деятельности фирмы

1. Банковский кредит. Перед тем как обратится в банк фирма, выходящая на рынок с новым товаром или услугой, обычно сама оценивает свои инвестиционные проекты и выбирает из них самые эффективные. Банк смотрит расчеты, подготовленные специалистами фирмы и делает выводы на основе построения собственных моделей. В случае принятия решения о кредитовании банк заключает с фирмой кредитный договор, где фиксируются суммы выдаваемых ссуд, сроки и порядок их использования и погашения, процентные ставки и другие выплаты за кредит, формы обеспечения обязательств и т.д. Условно, все проекты по видам финансирования делятся на инвестиционное кредитование (кредитная линия по нецелевому кредиту) и проектное финансирование (кредитная линия по целевому кредиту).

2. Инновационный кредит. На выдаче инновационных кредитов специализируются инновационные банки и инновационные фонды. Инновационные банки заинтересованы во внедрении высоко-прибыльных изобретений и перспективных новшеств. Доступность инновационного кредита для небольшой фирмы предоставляется большей, чем возможность получения коммерческого кредита, что обусловлено специализированной направленностью инновационных банков. Инновационные банки могут приобретать исследования и разработки для организации производства новых товаров и услуг или оказывать посреднические услуги в сфере маркетинга инноваций.

3. Эмиссия ценных бумаг. Привлечение инвестиционных ресурсов "под выпуск" ценных бумаг носит название эмиссионного финансирования и значительно способствует привлечению средств для осуществления крупных вложений инновационной фирмы. Эмиссия акций не только приносит учредительский доход основателям фирмы, но и позволяет ей получить необходимые средства для расширения деловых операций. Для привлечения дополнительных средств, инновационная фирма может размещать на рынке различные виды ценных бумаг. Эмиссия может осуществляться с помощью различных каналов: по прямым связям, на фондовой бирже, через инвестиционно-диллерские компании, банки и посреднические компании.

4. Привлечение средств под учреждение венчурного предприятия. Функциональной задачей венчурного финансирования является помощь росту конкретного бизнеса путем предоставления определенной суммы денежных средств в обмен на долю в уставном капитале или некий пакет акций. Венчурный капиталист, стоящий во главе фонда или компании, не вкладывает собственные средства в компании, акции которых он приобретает. Венчурный капиталист - это посредник между синдицированными (коллективными) инвесторами и предпринимателями. Венчурный капитал - это долгосрочный, рисковый капитал, инвестируемый в акции новых и быстрорастущих компании с целью получения высокой прибыли после регистрации акций этих компаний на фондовой бирже. При венчурном финансировании прямые инвестиции одного из учредителей используются для коммерциализации технологических достижений другого. В данном случае, можно привлечь средства венчурных фондов но здесь существует одна большая проблема, которая заключается в необходимости передачи контрольного пакета акций фонду взамен финансирования и нежелание многих фирм делиться долей в капитале.

5. Самофинансирование. Может осуществляться двумя способами: из прибыли, распределенной на цели развития и теоретически - из амортизационного фонда. Прибыль - главная форма чистого дохода предприятия, которая выступает как часть денежной выручки, составляющей разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью.

Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (% от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до истечения нормативного срока службы. Необходимость обновления основных фондов, вызванная конкуренцией товаропроизводителей, заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения и использования. В нашем случае, для инновационных фирм государство делает поблажку, разрешая осуществлять ускоренную амортизацию. Ускоренная амортизация может осуществляться путем искусственного сокращения нормативных сроков службы основных фондов и соответственно увеличения норм амортизации (не более чем в 2 раза). Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями самостоятельно для замены физически и морально устаревшей техники на новую, более производительную. За счет высоких амортизационных отчислений понижается база налогооблагаемой прибыли, а следовательно сумма налога. Для стимулирования обновления оборудования малым фирмам наряду с применением метода ускоренной амортизации разрешено в первый год его эксплуатации списывать на себестоимость продукции дополнительно как амортизационные отчисления до 50% первоначальной стоимости активных основных фондов со сроком службы более 3 лет. Также инновационным фирмам может быть разрешено (без сокращения установленных государством нормативных сроков службы основного капитала) в течение ряда лет производить амортизационные отчисления в повышенных размерах, но с понижением их в последующие годы.

6. Финансирование более долгосрочного инновационного проекта из синхронизируемых с ожидаемыми расходами по нему доходов от параллельных этому проекту более краткосрочных проектов. Данный вид финансирования еще называют пакетированием долгосрочного инновационного проекта с краткосрочными коммерческими с целью поддержания более масштабного инновационного проекта прибылями от реализации точечных. Метод представляется достаточно реальным и оперативным при условии выбора все время наиболее прибыльных и менее затратных видов вспомогательной коммерческой деятельности. Одной из проблем, возникающих впоследствии, по мнению специалистов является постепенное замещение долгосрочных проектов с большим периодом окупаемости краткосрочными, дающими быструю отдачу.

7. Реализация излишних и сдача в аренду (или лизинг) временно высвобождаемых активов. Реализация излишних активов с вложением полученных средств в осуществление проекта увеличивает капитал фирмы и, на мой взгляд, данный метод по мере своего осуществления трансформируется в самофинансирование. Часто это является вынужденным шагом, который характерен для малых инновационных фирм разных форм собственности, не способных мобилизовать заемные средства. По своей сути лизинг близок аренде с единственным только различием, что в лизинговой сделке участвуют 3 участника (фирма-лизингодатель, фирма-лизингополучатель и банк). Лизинг представляет собой долгосрочную аренду машин, оборудования, различных видов специальной техники, транспортных средств, а также сооружений производственного характера. Объектом лизинга не может быть земля и другие природные объекты.

Инновационная фирма может осуществлять:

а) Оперативный лизинг (или лизинг с неполной окупаемостью). К такому типу аренды лизингу относятся все сделки, в которых затраты арендодателя (лизингодателя), связанные с приобретением сдаваемого в аренду имущества, окупаются частично в течение первоначального срока аренды. Данный вид лизинга косвенно свойственен инновационной фирме, поскольку фактически она не "перекупает" для сдачи в аренду потребное оборудование, а сдает приобретенное когда-то и высвободившееся сейчас имущество. В состав оперативного лизинга включаются рентинг (renting, краткосрочная аренда имущества от 1 дня до 1 года) и хайринг (hiring, среднесрочная аренда от 1 года до 3-х лет). Данный вид представляется наиболее выгодным для инновационной фирмы, поскольку размер арендных платежей в данном случае представляется большим, нежели в случае хайринга. Указанные передачи предполагают многократную передачу стандартного оборудования от одного арендатора к другому.

б) Возвратный лизинг - разновидность финансового лизинга или лизинга с полной окупаемостью

8. Заклад имущества. Документом, опосредующим в данном случае отношения между должником и кредитором является закладная. Это ценная бумага, вид долгового обязательства, по которому кредитор в случае невозвращения долга заемщиком получает ту или иную недвижимость (земля, строения). В инновационной сфере закладная возникает, когда на стоимость залога заемщика (в данном случае - инновационной фирмы) предоставляется кредит, обеспечением которого служит искомый залог. Залог возникает из договора или закона. Кредитор-залогодатель имеет право при невыполнении должником обязательства, обеспеченного залогом, получить компенсацию из стоимости заложенного имущества путем его продажи.

Одной из форм залога является ипотека. "Это разновидность залога именно недвижимого имущества (главным образом земли и строений) с целью получения ссуды.

9. Доходы от продажи технологий и ноу-хау. Данный способ финансирования безусловно является несколько специфическим, поскольку на первый взгляд может показаться неэффективным торговать лицензиями на технологии производства инновационных товаров, а не самими товарами. Но существуют определенные причины, которые побуждают инновационные фирмы так поступать.

10. Форфейтинг является своеобразной формой трансформации коммерческого кредита в банковский; применяется он в том случае, когда у покупателя (в данном случае, инновационной фирмы) нет средств для приобретения какой-либо продукции, необходимой для внутреннего производства. Покупатель ищет продавца товара, который ему необходим и, заручившись предварительным согласием коммерческого банка (третьего участника сделки), договаривается о его поставке на условиях форфейтинга. После заключения контракта на поставку необходимой продукции инновационная фирма передает продавцу комплект векселей, общая стоимость которых равна стоимости продаваемого объекта с учетом процентов за отсрочку платежа, т.е. за предоставленный коммерческий кредит. Продавец товара передает полученные от инновационной фирмы векселя банку без права оборота на себя и сразу получает деньги за реализованный товар. Оговорка "без права оборота на себя" освобождает продавца от имущественной ответственности в случае, если банк не сумеет взыскать с векселедателя указанные в векселе суммы. Таким образом, фактически данный метод финансирования сродни коммерческому кредиту, который оказывает банк. В некоторых случаях (неблагоприятная кредитная история покупателя) банк может потребовать безусловной гарантии платежа в виде залога каких-либо своих активов.

11. Факторинг. Это комплекс финансовых услуг, оказываемых банком клиенту в обмен на уступку дебиторской задолженности. Для инновационной фирмы эти услуги могут включать: финансирование поставок товаров, страхование кредитных рисков учет состояния дебиторской задолженности и регулярное предоставление соответствующих отчетов клиенту контроль за своевременностью оплаты и работа с дебиторами. Факторинг является долгосрочной программой финансирования оборотного капитала, договор факторингового обслуживания заключается на неопределенный срок и будет действовать сколь угодно долго, пока обе стороны удовлетворены взаимным сотрудничеством.

Источники косвенного финансирования инновационных проектов. К ним относятся:

1. Покупка и аренда материально-технических средств, любого материального имущества и прочих имущественных прав в кредит на срок, увязанный со сроком реализации инновационного проекта и получения от него прибылей, за счет которых будет обслуживаться и погашаться товарный кредит;

2. Покупка при той же синхронизации с ожидаемыми доходами от проекта материального имущества и прочих имущественных прав в рассрочку (с получением прав пользования ими без прав собственности, которые перейдут к покупателю только после окончательной выплаты рассрочки и процентов; в случае невыплаты очередных сумм рассрочки и процентов собственник изымает имущество у покупателя, лишает его прав пользования);

3. Приобретение лицензии на технологию, заложенную в инновационный проект, с полным комплектом услуг и поставок при оплате лицензии исключительно в форме "роялти" (процента, в данном случае весьма высокого, от объема продаж продукции, услуг, освоенных по лицензии);

4. Размещение акций и иных видов ценных бумаг с оплатой непосредственно в форме поставок или сдачи в аренду потребных материально-технических (включая площади, земли и т.п.) и информационных (патенты, ноу-хау) ресурсов, равных по их рыночной (договорной оценке стоимости размещенных бумаг);

5. То же при привлечении вкладов в натуре от партнеров в уставные фонды собственного либо целевого совместного предприятия, в обеспечение совместных проектов или консорциумов;

6. Привлечение трудовых ресурсов, найм работников с оплатой в ценных бумагах фирмы, выпущенных под инновационный проект (практически с оплатой будущими дивидендами из прибылей по инвестиционному проекту).

Суть данных методов очевидна и сводится к тому, что обеспечение инновационных проектов осуществляется непосредственно потребными для их реализации материально-техническими, трудовыми и информационными ресурсами - минуя стадию привлечения денег и расходования их на приобретение этих ресурсов.

Рассчитайте лизинговые платежи по договору финансового лизинга с полной амортизацией.

Условия договора:

- Стоимость имущества-предмета договора – 1600 тыс. руб.;

- Срок договора 5 лет;

- Норма амортизационных отчислений на полное восстановление – 20% годовых;

- Процентная ставка по кредиту, использованному лизингодателями на приобретение имущества – 12% годовых;

- Величина использованных кредитных ресурсов – 800 тыс. руб.;

- Процент комиссионного вознаграждения – 4% годовых;

- Дополнительные услуги лизингодателя – 10 тыс.руб.;

- Ставка налога на добавочную стоимость – 18%;

- Лизинговые взносы осуществляются ежегодно, равными долями, начиная с первого года.

Рассчитаем среднегодовую стоимость имущества (тыс. руб.)

|

Год |

Стоимость имущества на начало года |

Сумма амортизационных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

|

1-й |

1600 |

320 |

1280 |

1440 |

|

2-й |

1280 |

320 |

960 |

1120 |

|

3-й |

960 |

320 |

640 |

800 |

|

4-й |

640 |

320 |

320 |

480 |

|

5-й |

320 |

320 |

0 |

160 |

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС

где АО – амортизированные отчисления, причитающиеся лизингодателю в текущем году; ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга; КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления рассчитываются по формуле:

АО = БС * На.о. / 100

где БС – балансовая стоимость имущества – предмета договора лизинга, млн руб.; На.о. – норма амортизационных отчислений, %.

Плата за используемые лизингодателем кредитные ресурсы (млн руб.) на приобретение имущества – предмета договора рассчитываются по формуле:

ПК = КР * СТкр / 100

где СТкр – ставка за кредит, % годовых.

При этом имеется в виду, что в каждом расчетном году t плата за используемые кредитные ресурсы (млн руб.) соотносится со среднегодовой остаточной стоимостью имущества – предмета договора:

КРt = Q(OCн + ОСк) / 2

где ОСн и ОСк – расчетная остаточная стоимость имущества соответственно на начало и конец года, млн руб.; Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, Q = 1.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах от:

а) балансовой стоимости имущества – предмета договора;

б) среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВt = р * БС

где р – ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества

или

КВt = ОСн = ОСк / 2 * Ctк.в / 100

где Ctк.в – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества – предмет договора.

Плата за дополнительные услуги (млн руб.) в расчетном году t определяется по формуле:

ДУt = Р + Р1 +…+ Рt +…+ Рn / Т

где Р, Р1…Рn – расход лизингодателя на каждую предусмотренную договором услугу, млн руб.; Т – срок договора, лет.

Размер налога на добавленную стоимость (млн руб.) в расчетном году t определяется по формуле:

НДСt = Вt * СТндс / 100

где Вt – выручка от сделки по договору лизинга в расчетном году, млн руб.; СТндс – ставка налога на добавленную стоимость, %.

Сумма выручки в расчетном году t определяется по формуле:

Вt = AOt + ПКt + КВt + ДУt

Рассчитаем общую сумму лизинговых платежей по годам.

1-й год

АО1 = 1600 * 0,2 = 320 тыс. руб.

ПК1 = 1440 * 0,12 = 172,8 тыс. руб.

КВ1 = 1440 * 0,04 = 57,6 тыс. руб.

ДУ1 = 10 / 5 = 2 тыс. руб.

В1 = 320 + 172,8 + 57,6 + 2 = 552,4 тыс. руб.

НДС1 = 552,4 * 0,18 = 99,432 тыс. руб.

ЛП1 = 320 + 172,8 + 57,6 + 2 + 99,432 = 651,832 тыс. руб.

2-й год

АО2 = 1600 * 0,2 = 320 тыс. руб.

ПК2 = 1120 * 0,12 = 134,4 тыс. руб.

КВ2 = 1120 * 0,04 = 44,8 тыс. руб.

ДУ2 = 10 / 5 = 2 тыс. руб.

В2 = 320 + 134,4 + 44,8 + 2 = 501,2 тыс. руб.

НДС2 = 501,2 * 0,18 = 90,216 тыс. руб.

ЛП2 = 320 + 134,4 + 44,8 + 2 + 90,216 = 591,416

3-й год

АО3 = 1600 * 0,2 = 320 тыс. руб.

ПК3 = 800 * 0,12 = 96 тыс. руб.

КВ3 = 800 * 0,04 = 32 тыс. руб.

ДУ3 = 10 / 5 = 2 тыс. руб.

В3 = 320 + 96 + 32 + 2 = 450 тыс. руб.

НДС3 = 450 * 0,18 = 81 тыс. руб.

ЛП3 = 320 + 96 + 32 + 2 + 81 = 531 тыс. руб.

4-й год

АО4 = 1600 * 0,2 = 320 тыс. руб.

ПК4 = 480 * 0,12 = 57,6 тыс. руб.

КВ4 = 480 * 0,04 = 19,2 тыс.руб.

ДУ4 = 10 / 5 = 2 тыс. руб.

В4 = 320 + 57,6 + 19,2 + 2 = 398,8 тыс. руб.

НДС4 = 398,8 * 0,18 = 71,784 тыс. руб.

ЛП4 = 320 + 57,6 + 19,2 + 2 + 71,784 = 470,584 тыс. руб.

5-й год

АО5 = 1600 * 0,2 = 320 тыс. руб.

ПК5 = 160 * 0,12 = 19,2 тыс. руб.

КВ5 = 160 * 0,04 = 6,4 тыс. руб.

ДУ5 = 10 / 5 = 2 тыс. руб.

В5 = 320 + 19,2 + 6,4 + 2 = 347,6 тыс. руб.

НДС5 = 347,6 * 0,18 = 62,568 тыс. руб.

ЛП5 = 320 + 19,2 + 6,4 + 2 + 62,568 = 410,168 тыс. руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП1 + ЛП2 + ЛП3 + ЛП4 + ЛП5 = 651,832 + 591,416 + 531 + 470,584 + 410,168 = 2655 тыс. руб.

Расчет размера ежегодного лизингового взноса (млн руб.), если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП / Т

ЛВг = 2655 / 5 = 513 тыс. руб.

Состав затрат лизингополучателя

|

Состав затрат |

Сумма, тыс. руб. |

% суммы |

|

Амортизация отчисления |

1600 |

8000 |

|

Оплата процентов за кредит |

480 |

2400 |

|

Комиссионное вознаграждение |

160 |

800 |

|

Оплата дополнительных услуг |

10 |

50 |

|

Налог на добавленную стоимость |

405 |

2025 |

|

Итого |

2655 |

13275 |

Заключение

Проблема поиска оптимального инструментария финансирования деловых операций очень важна, поскольку объем и характер ресурсов, которыми располагает инновационная фирма - это одна из важнейших составляющих, которая определяет ее инновационную стратегию. От того, в какой степени в настоящее время внедряемые инвестиционные проекты учитывают передовые, прогрессивные технические и технологические тенденции, на микро-уровне зависит размер получаемой фирмами прибыли, а на макро-уровне это выражается в повышении уровня НТП и конкурентоспособности страны на международных рынках.

К сожалению, единой стратегической инициативы, которая генерировала бы существенное увеличение активности инновационного предпринимательства в России пока нет, поэтому поддержка развития деятельности инновационных фирм требует широкого круга государственных акций, направленных на стимулирование предпринимательской активности в инновационной сфере.

Список используемой литературы

- Инновационный менеджмент : Учебник для вузов ./Под ред.проф. В.Я. Горфинкеля, проф. Б.Н. Чернышева, 2-е изд., перераб., доп. М.Изд. "Вузовский учебник", 2007.

- Инновационный менеджмент : Учебник для вузов 6-е изд. – СПБ.: Питер, 2008 Р.А. Фатхутдинов

- Инновационный менеджмент: Концепции, многоуровневые стратегии и механизмы инновационного развития: Учеб. пособие / Под ред. В.М. Аньшина, А.А. Дагаева. — 3-е изд., перераб., доп. — М.: Дело, 2007.

- Инновационный менеджмент .: Учебник для студентов ВУЗОв. Под ред. С.Д. Ильенковой, 3-е изд., перераб. и доп. М.: ЮНИТИ -ДАНА,2007.

- Управление проектами (Учебное пособие). И.И. Мазур, В.Д. Шапиро, И.Г. Ольдерогге. -4-е изд. -М.: Омега ,2005

- Экономика предприятия : Учебник для вузов, изд. 5-е, перераб. и доп. Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандира. М.- ЮНИТИ- ДАНА,2007.

- Гарант: Информационно – правовой портал http://base.garant.ru/104558/

- Российский фонд фундаментальных исследований http://www.rfbr.ru/rffi/ru/

- Российский гуманитарный научный фондhttp://www.rfh.ru/

- Фонд содействия развития малых форм предприятий в НТСhttp://www.fasie.ru/

- Российский Фонд Технологического Развития Министерства Науки и Технологий РФ http://www.rftr.ru/

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

as507i

as507i Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Инновационная деятельность предприятия

- Совершенствование инновационной деятельности ООО ЧОП

- Государственное регулирование инновационной деятельности

- Управление инновационной политикой предприятия

- Необходимость и значение государственного регулирования инновационной деятельности

- Значение инноваций в обеспечении конкурентоспособности современной фирмы

- Влияние НТП на развитие экономики России

- Инновационная деятельность и ее государственное регулирование

- Источники финансирования инновационной деятельности

- Инфраструктура инновационной деятельности

- Инновационная деятельность и ее государственное регулирование