Главная » Бесплатные рефераты » Бесплатные рефераты по страхованию »

Типовые задачи по Страхованию

![Типовые задачи по Страхованию [04.06.18]](/files/works_screen/3/51/26.png)

Тема: Типовые задачи по Страхованию

Раздел: Бесплатные рефераты по страхованию

Тип: Задача | Размер: 63.39K | Скачано: 525 | Добавлен 04.06.18 в 12:39 | Рейтинг: 0 | Еще Задачи

Вуз: Финансовый университет

Задача № 1. Определите страховое возмещение при страховании имущества по системе пропорциональной ответственности и системе первого риска на основе следующих данных: страховая оценка квартиры – 120 000 ден. ед.; страховая сумма – 65 000 ден. ед.; материальный ущерб в результате несчастного случая – 73 000 ден. ед. Написать вывод.

Решение.

Определяем страховое возмещение по системе пропорциональной ответственности:

СВ = 73 000*65 000/120 000 = 39 542 ден. ед.

Определяем страхование по системе первого риска:

СВ1риска = СС; СВ1риска = 65 000 ден. ед.

Определяем размер второго риска по формуле:

Р2риска = У – СВ1риска; Р2риска = 73 000 – 65 000 = 8 000 ден. ед.

Вывод по задаче: для страхователя более выгодно страхование по системе первого риска, так как в этом случае страховое возмещение больше по сравнению с системой пропорциональной ответственности на

65 000 – 39 542 = 25 458 ден. ед.

Задача № 2. Взрывом разрушен цех, балансовая стоимость которого с учетом износа – 100 млн. д.е. В цехе на момент взрыва находилось продукции на 20 млн. д.е. Для расчистки территории привлекались люди и техника. Стоимость затрат составила на 1 млн. д.е., сумма от сдачи металлолома – 2 млн. д.е. Цех не работал месяц. Потеря прибыли за этот период – 150 млн. д.е. Затраты на восстановление цеха – 125 млн. д.е. Определить сумму прямого убытка, косвенного убытка, общую сумму убытка.

Решение:

Сумма прямого убытка:

100+20+1-2=119 млн. д.е.

Косвенный убыток:

150+125=275 млн. д.е.

Общая сумма убытка:

119+275=394 млн. д.е.

Ответ: 119, 275, 394 млн. д.е.

Задача № 3. Цена автомобиля – 50 000 д.е. Он застрахован на сумму 40 000 д.е. сроком на один год. За повреждение автомобиля в ДТП страховая организация установила ставку страхового тарифа 5% от страховой суммы. В договоре присутствует пункт по франшизе. Франшиза безусловная и составляет 10% от величины убытка. В соответствии с этим предусмотрена скидка к тарифу в размере 3%. Автомобиль с места аварии был доставлен на станцию технического обслуживания, при этом расходы владельца составили 1 200 д.е. Стоимость материалов по ремонту автомобиля – 8 000 д.е.; оплата ремонтных работ – 5 000 д.е.; стоимость поврежденного двигателя, подлежащего замене, – 15 000 д.е. Во время ремонта на автомобиль был поставлен более мощный двигатель стоимостью 20 000 д.е. В договоре страхования пункт о дополнительных затратах отсутствует. Определитель величину страховой премии, фактическую величину убытка, размер страхового возмещения.

Решение:

Величина страховой премии:

СП = 5*(0,97*40) = 1,9 тыс. д.е.

Фактическая величина убытка:

У = (8 + 15 + 5) + 1,2 = 29,2 тыс. д.е

Страховое возмещение, определяемое по методике пропорциональной ответственности:

СВ = 29,2 * 40/50 = 23,4 тыс.д.е.

Франшиза:

ФР = У*ФР/100 = 29,2*10/100 = 2,92 тыс. д.е.

Сумма страхового возмещения с учетом франшизы:

СВф = СВ – ФР = 23,4 – 2,92 = 20,48 тыс. д.е.

Задача № 4. Цена автомобиля – 90 000 д.е., он застрахован на сумму 60 000 д.е. сроком на один год. Ставка страхового тарифа составляет 6% от страховой суммы. По договору предусмотрена условная франшиза в размере 10% от застрахованной суммы. Скидки по тарифу вследствие применения франшизы – 3%. В результате ДТП суммарные затраты на ремонт составили: I вариант – 2 500 д.е. и II вариант – 12 000 д.е. Затраты на установление антикора равны 2 000 д.е. В договоре предусмотрены дополнительные затраты. Определить отдельно по каждому варианту: размер страховой премии, франшизу, убыток, величину страхового возмещения.

Решение:

Величина страховой премии:

СП = 0,06*(1 – 0,03)*60 = 3,5 тыс. д.е.

Фактическая величина убытка:

У = 2,5 + 2 = 4,5 тыс. д.е.

У = 12 + 2 = 14 тыс. д.е.

Страховое возмещение по методу пропорциональной ответственности:

СВ = 4,5*60/90 = 3 тыс. д.е.

СВ = 14*60/90 = 9,3 тыс. д.е.

Величина франшизы:

ФР = 60*0,1 = 6 тыс. д.е. (по обоим вариантам одинакова).

Страховое возмещение.

Страховое возмещение не выплачивается, так как сумма условной франшизы превышает сумму убытка.

СВ=9,3 тыс. д.е. выплачивается полностью, поскольку имеется превышение суммы убытка над величиной условной франшизы.

Страхование жизни.

Задача № 1. Рассчитать единовременную брутто-премию для страхователя в возрасте 40 лет, застрахованного по смешанному страхованию жизни сроком на три года. Норма доходности 5%. Страховая сумма - 10 тыс. рублей. Доля нагрузки в брутто-ставке 10%.

Решение.

Определяем:

Единовременные нетто-ставки для лица в возрасте 40 лет сроком на 3 года:

а) на дожитие: nЕx =lx+n * Vⁿ / lx *100

3E40 = l43 * V³/ l40 * 100 =

(86182 * 1/ (1 + 0,05)³) / 88488 * 100 = 84,13 руб. (со 100 рублей страховой суммы).

Цифры берем из приложения №1.

б) на случай смерти:

n Ах = (dx* V + dx+l * V² + dx+n-1 *Vⁿ) *100 / lx,

3A40 =(d40 * V + d41 * V² + d42 * V³) * 100 /l40 =

(722 * 1 / ( 1 + 0,05 ) + 767 * 1 / ( 1 + 0,05 )² + 817 * 1 / ( 1 + 0,05 ) ³) * 100 / 88488 =2,36 руб. (со 100 рублей страховой суммы);

в) при смешанном страховании жизни: Тн = ПЕХ+ПАХ = 84,13 + 2,36= 86,49 руб.

Единовременную брутто-ставку при смешанном страховании жизни:

Тб = Тн*100/ (100 – f) = 86,49 * 100 / (100 – 10 ) = 96,1 руб. (со 100 рублей страховой суммы);

Единовременную брутто-премию: БП = SS * Тб / 100 =

= 10000 * 96,1 /100 = 9610 руб.

Перестрахование.

Задача № 1. По договору квотного перестрахования перестраховщик принимает на свою ответственность 40% страховой суммы по каждому договору страхования имущества предприятий, но не более 1,8 млн. д.е. Цедент заключил договоры страхования имущества на 4,2 млн. д.е., 5,5 млн. д.е. и 6 мнл. д.е. Определить собственное участие цедента и перестраховщика в покрытии рисков.

Решение.

Определяем покрытие рисков перестраховщика:

первого: 4,2*40/100=1,68 млн. д.е.;

второго: 5,5*40/100=2,2 млн. д.е.;

третьего: 6*40/100=2,4 млн. д.е.

Поскольку лимит – 1,8 млн. д.е., то перестраховщик при перестраховании второго и третьего рисков возьмет на себя ответственность только в 1,8 млн. д.е.

Определяем собственное участие цедента в покрытии рисков:

первого: 4,2 – 1,68 = 2,52 млн. д.е.;

второго: 5,5 – 1,8 = 3,7 млн. д.е.;

третьего: 6 – 1,8 = 4,2 млн. д.е.

Задача 1. Страховая компания заключила пропорциональный облигаторный договор перестрахования на базе эксцедента сумм по страхованию транспортных средств юридических лиц. Собственное удержание страховщика составило 500 млн. р. В течение одного месяца компания заключила договоры страхования транспортных средств на следующие страховые суммы: 1) 200 млн. р., 2) 500 млн. р. и 3) 700 млн. р. Определить, будут ли заключенные договоры страхования покрываться перестраховочной защитой по облигаторному договору, и если да, в каком проценте страховщик будет участвовать в каждом отдельном риске?

Решение:

не участвует (200 млн. р. < 500 млн. р.);

не участвует (500 млн. р. = 500 млн. р.);

участвует (700 млн. р. > 500 млн. р.). Ответственность перестраховщика составляет: 700 млн. р. – 500 млн. р. = 200 млн. р., или 200 / 700 * 100 % = 28,57 % страховой суммы.

Задача 2. Страховая компания заключила договор страхования имущества крупного промышленного комплекса по системе пропорциональной ответственности. Страховая сумма по договору страхования составила 1,5 млн. дол. США. Действительная стоимость объекта страхования составляет 2 млн. дол. США.

С целью обеспечения финансовой устойчивости и сбалансированности страхового портфеля часть ответственности по заключенному договору страховая компания передает на условиях непропорционального перестрахования на базе эксцедента убытка, где собственное удержание цедента составляет 200 000 дол. США.

Как распределяется ответственность между цедентом и перестраховщиком при наступлении страхового случая, убыток по которому составил:

50 000 дол. США;

1,2 млн. дол. США?

Решение:

50 тыс. дол. США < 200 тыс. дол. США, убыток в размере 50 * 1500 / 2000 = 37,5 тыс. дол. США полностью оплачивается страховщиком.

1,2 млн. дол. США > 200 тыс. дол. США, убыток входит в облигаторный договор. 1200 * 1500 / 2000 = 900 тыс. дол. США, из которых 200 тыс. дол. США оплачивает цедент, 700 тыс. дол. США – перестраховщик.

Задача 3. Страховая компания заключила пропорциональный квотный облигаторный договор по страхованию имущества граждан. Одним из условий договора является покрытие перестраховочной защитой объектов со страховой суммой более 30 000 тыс. р. Страховой тариф равен 1,5%. Собственное удержание страховщика составило 20%. Остальная часть рисков разделена между 3 перестраховщиками в соотношении 30 %, 10 % и 40 %. Комиссионное вознаграждение цессионеров составило 10 %, 15 % и 20 % соответственно. Определить размер перестраховочных премий, если в течение 1-го квартала страховщиком заключены 2 договора на страховые суммы 25 000 тыс. р. и 60 000 тыс. р.

Решение:

Договор не покрывается перестраховочной защитой по облигаторному договору (25 000 < 30 000).

Страховая премия: 60 000 • 1,5 % = 900 тыс. р.

Перестраховочная премия 1-го перестраховщика составит: 900 * 30 % – 10 % = 243 тыс. р.; 2-го перестраховщика: 900 * 10 % – 15 % = 76,5 тыс. р.; 3-го перестраховщика: 900 * 40 % – 20 % = 288 тыс. р.

Задача 7. Страховая сумма по перестрахованному риску составляет 2,1 млн. руб. Договор перестрахования заключен на базе эксцедента суммы, где собственное удержание - 500 тыс. руб., эксцедент - 2 млн. руб. сверх 500 тыс. Убыток по договору страхования достиг 280 тыс. руб., средства, полученные страховщиком по суброгации, составили 100 тыс. руб. Определите нетто-убыток и участие сторон перестрахования в нем.

Решение:

Определим участие сторон в покрытие брутто-убытка

ПСЛ = 280 * 500 / 2 100 = 66,7 тыс. руб.

ПСК = 280 * (2 100 – 500) / 2 100 = 213,3 тыс. руб.

Определим нетто-убыток

Ун = 280 – 100 = 180 тыс. руб.

Определим участие сторон в покрытие нетто-убытка

ПСЛ = 180 * 500 / 2 100 = 42,9 тыс. руб.

ПСК = 180 * (2 100 – 500) / 2 100 = 137,1 тыс. руб.

Т.е. полученные средства по суброгации распределились соответственно участия сторон в риске по договору перестрахования.

Задача 8. По договору перестрахования на базе эксцедента убытка приоритет установлен в 100 млн. руб., ответственность перестраховщика составила 400 млн. руб. Страховой убыток достиг 350 млн. руб., поступления суброгации - 120 млн. руб. Определите нетто-убыток и участие сторон договора перестрахования в компенсации убытка.

Решение:

Определим участие сторон в убытке:

ПСЛ = 100 млн. руб.

ПСК = 350 – 100 = 250 млн. руб.

Нетто-убыток составит:

350 – 120 = 230 млн. руб.

Участие сторон в нетто-убытке

ПСЛ = 100 млн. руб.

ПСК = 230 – 100 = 130 млн. руб.

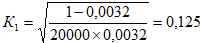

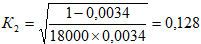

Используя коэффициент Коньшина, выберите наиболее финансово устойчивую страховую операцию на основании следующих исходных данные.

По страховой операции № 1: количество договоров страхования 20 000, средняя тарифная ставка — 0,0032 д.е. с 1 д.е. страховой суммы.

По страховой операции № 2: количество договоров страхования — 18 000, средняя тарифная ставка — 0,0034 д.е. с 1 д.е. страховой суммы.

Коэффициент Коньшина составляет:

для операции № 1:

для операции № 2:

По операции № 1 финансовая устойчивость выше, чем по операции № 2.

Задача.

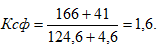

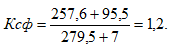

Дайте оценку финансовой устойчивости страховых компаний по устойчивости страхового фонда.

Исходные данные:

страховая компания А имеет доход 166 млн руб. Сумма средств в запасных фондах на конец тарифного периода — 41 млн руб., сумма расходов — 124,6 млн руб., расходы на ведение дела — 4,6 млн руб.;

страховая компания Б имеет доход 257,6 млн руб. Остаток средств в запасных фондах — 95,5 млн руб., сумма расходов— 279 млн руб., расходы на ведение дела — 7 млн руб.

Решение.

Определяем коэффициент финансовой устойчивости страхового фонда для страховой компании А:

Определяем коэффициент финансовой устойчивости страхового фонда для страховой компании Б:

Вывод: страховая компания А финансово устойчивее страховой компании Б.

Страховая статистика.

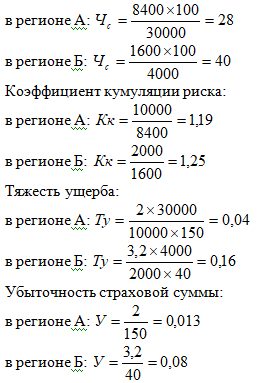

Задача № 1. Необходимо выбрать наименее убыточный регион. Критерием выбора является минимальная величина следующих коэффициентов: частота страховых событий, коэффициент кумуляции риска, убыточность страховой суммы, тяжесть риска.

Данные для расчета: в регионе А число застрахованных объектов (n) — 30 000 ед., страховая сумма застрахованных объектов (СС) — 150 млн. д.е., число пострадавших объектов (m) — 10 000 единиц, число страховых случаев (а) — 8 400 единиц, страховое возмещение (В) — 2 млн. д.е.

В регионе Б соответственно:

n = 4000, СС = 40 млн. д.е., m= 2000, а=1600, В = 3,2 млн. д.е.

Решение.

Частота страховых событий на 100 единиц:

Сведем все расчеты в табл. 6,2.

|

Таблица 1

|

Итак, наименее убыточным является регион А.

Задача № 2.

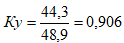

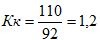

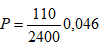

Определить относительные показатели по СО исходя из следующих абсолютных показателей:

число застрахованных объектов — 2400;

число страховых событий — 92;

число пострадавших объектов — 110;

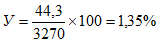

страховая сумма всех застрахованных объектов — 3270 млн д.е.;

страховое возмещение — 44,3 млн д.е.;

страховая премия — 48,9 млн д.е.

Решение.

Коэффициент убыточности:

Коэффициент кумуляции:

объекта на одно страховое событие.

Вероятность наступления страхового случая:

Коэффициент тяжести риска, вызванного страховым случаем:

Убыточность страховой суммы:

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задачи по Страхованию с решением

- Шпора по Страхованию к экзамену (33 вопроса)

- Решение экзаменационных задач по статистике

- Решение задач по финансам и кредиту

- Финансовая система, состав, структура

- Решение задач по инвестициям (задачи на дисконтирование)

- Ответы / теория по Страхованию

- Профессиональная культура как подсистема государственного управления: сущность понятия, цели и задачи

- Словарь по Страхованию

- Полные тесты по Страхованию

- Понятия по Страхованию

- Примерные задачи для экзамена по Финансам организаций

- Задачи по cтрахованию (личное страхование, имущественное страхование)

- Ответы / теория к экзамену по Страхованию

- Решенные задачи по страхованию

- Ответы по Страхованию к экзамену (38 вопросов)

- Решение задач по Страхованию

- Ответы по Страхованию к экзамену (33 вопроса)

- Ответы по Страхованию к экзамену (49 вопросов)

- Ответы на тест по Страхованию для экономистов