Главная » Бесплатные рефераты » Бесплатные рефераты по макроэкономике »

Влияние инвестиций на развитие национальной экономики

![Влияние инвестиций на развитие национальной экономики [07.01.13]](/files/works_screen/1/31/79.png)

Тема: Влияние инвестиций на развитие национальной экономики

Раздел: Бесплатные рефераты по макроэкономике

Тип: Курсовая работа | Размер: 68.86K | Скачано: 545 | Добавлен 07.01.13 в 02:28 | Рейтинг: +5 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Уфа 2012

СОДЕРЖАНИЕ

1. Введение 3

2. Понятие инвестиций, их виды и источники 4

3. Инвестиционные процессы в экономике и мультипликатор инвестиций 12

4. Отличительные черты инвестиций в современной России 21

(проблемы и главные пути их решения)

5. Заключение 27

6. Список использованной литературы 28

7. КТЗ 29

8. Разбор экономической ситуации 29

ВВЕДЕНИЕ

Инвестиции играют две роли в макроэкономике. Во-первых, поскольку они - большой и изменчивый компонент расходов, резкие увеличения или уменьшения инвестиций могут оказывать огромное воздействие на совокупный спрос; а изменения последнего, в свою очередь, влияют на выпуск и занятость. Кроме того, инвестиции приводят к накоплению капитала. Таким образом, инвестиции играют двоякую роль, воздействуя в коротком периоде на выпуск через совокупный спрос, и в длительном периоде на рост выпуска через влияние образования капитала на потенциальный выпуск и потенциальное предложение.

Цель данной курсовой работы – рассмотреть сбережения как основной источник инвестиций и понять, какую роль они играют в рыночной экономике.

Задачи курсовой работы – рассмотреть понятие и виды инвестиций и их источники; рассмотреть сущность сбережений как основного источника инвестиций.

Для достижения поставленной задачи был произведен анализ учебной общеэкономической литературы и материалов периодической печати.

Капитал – это часть богатства, которой мы жертвуем, чтобы умножить свое богатство.

Альфред Маршалл

ПОНЯТИЕ ИНВЕСТИЦИЙ, ИХ ВИДЫ И ИСТОЧНИКИ

Инвестиции - долгосрочные вложения капитала с целью получения прибыли. Они являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиции – это вложения, как в денежный, так и в реальный капитал. Они осуществляются в виде денежных средств, кредитов ценных бумаг, а также вложений в движимое и недвижимое имущество, интеллектуальную собственность, имущественные права и другие ценности. Подобное определение инвестиций можно назвать бухгалтерским, так как оно охватывает вложения во все виды активов (фондов) фирмы.

Совокупность практических действий по реализации финансовых и нефинансовых инвестиций называется инвестиционной деятельностью (инвестированием), а осуществляющие инвестиции лица - инвесторами.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

С позиции монетарной теории денег, средства можно направить на потребление или сбережение. Простое сбережение изымает средства из оборота и создаёт предпосылки для кризисов. Инвестирование же вовлекает сбережения в оборот. Оно может происходить напрямую или косвенно (размещение временно свободных средств на депозит в банк, который уже сам инвестирует).

Структура инвестиций определяется следующим. Из всего произведенного в стране валового внутреннего продукта одна часть потребляется, а другая - сберегается. Сбережение не обязательно будет израсходовано в стране и может уйти за рубеж в виде вывоза капитала, расходов по обслуживанию внешнего долга и других расходов. Одновременно аналогичные средства поступают в страну из-за рубежа. Сальдо подобного чистого увеличения или уменьшения сбережения (в российской статистике оно называется чистым кредитованием или чистым заимствованием, хотя это и не совсем верно) уменьшает или увеличивает сумму сбережения в стране, превращая его в накопление, точнее, в валовое накопление. Валовым оно называется потому, что включает не только новые накопления, но и амортизационные отчисления от ранее созданного капитала. По сути дела, валовое накопление - это та величина, которая инвестируется в реальный капитал. Поэтому второе название валового накопления - капиталообразующие инвестиции. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств, а также сальдо приобретения таких ценностей, как драгоценные металлы и камни, антиквариат.

Валовое накопление основного капитала состоит из затрат на капитальный ремонт, инвестиции в нематериальные активы и вложений в остальные основные фонды. Эти последние вложения называют капитальными.

Почему предприятия инвестируют? В конце концов, они покупают капитальные товары, когда ожидают, что такое действие принесет им прибыль, т.е., их выручка от инвестиций будет больше издержек. Это простое утверждение содержит три элемента, являющихся центральными для понимания инвестиций: выручка, издержки и ожидания.

Инвестиции будут приносить фирме дополнительную выручку, если с их помощью она сможет реализовать свою продукцию на большую сумму денег. Это означает, что очень важным детерминантом инвестиций является совокупный уровень выпуска (или ВВП). Когда заводы и фабрики полностью не используются, фирмам нужно сравнительно мало новых производственных сооружений, и поэтому уровень инвестиций низок. Иными словами, инвестиции зависят от выручки, которая определяется состоянием общеэкономической активности. Некоторые исследования показывают, что колебания выпуска влияют на динамику инвестиций в течение деловых циклов.

Одна из значительных теорий динамики инвестиций базируется на принципе акселератора. Согласно этому принципу, уровень инвестиций определяется главным образом темпом изменения выпуска. Другими словами, уровень инвестиций будет высок, когда выпуск увеличивается, и в то же время, инвестиции будут малы (или даже чистые капиталовложения будут отрицательны), когда выпуск сокращается. Согласно статистическим данным, в самом деле, существует связь между изменением выпуска и инвестициями: увеличение фактического выпуска на 5% по отношению к потенциальному приводит к росту доли инвестиций в ВВП от 1% до 2%.

Вторым важным фактором, определяющим уровень капиталовложений, являются издержки инвестирования. Поскольку инвестиционные товары используются в течение многих лет, расчет издержек инвестиций - дело, в значительной степени, более сложное, чем вычисление денежных затрат производства других товаров, типа каменного угля и пшеницы. Если купленный товар употребляется много лет, мы должны рассчитывать стоимость (издержки) капитала, выраженную в ставке процента по кредиту. Чтобы это понять, нужно учесть, что инвесторы часто добывают финансы для закупки капитальных благ посредством займов (через рынки закладных или облигаций). Издержки заимствования равны ставке процента по заемным фондам. Напомним, что процентная ставка - это цена, уплаченная за взятие в кредит денег на некоторый период времени.

Федеральное правительство часто осуществляет мероприятия налогово-бюджетной политики, чтобы воздействовать на инвестиции в тех или иных секторах экономики. Налоговый режим в различных секторах или даже в различных странах оказывает глубокое воздействие на инвестиционную активность компаний, целью деятельности которых является прибыль.

Третьи фактором, детерминирующим инвестиции, являются ожидания и уверенность бизнесменов. Инвестиции - это, прежде всего азартная игра, основанная на прогнозе будущих событий; это пари на превышение выручкой от капиталовложений издержек инвестирования. Если предприниматели полагают, что будущая экономическая конъюнктура в Европе будет характеризоваться депрессией, то они откажутся вкладывать деньги в этот континент. Если же бизнесмены ожидают в близком будущем резкого подъема деловой активности, то они начнут планировать строительство новых заводов.

Можно резюмировать обзор факторов, лежащих в основе инвестиционных решений, следующим образом.

Предприятия инвестируют, чтобы заработать прибыль. Поскольку капитальные товары используются в течение многих лет, инвестиционные решения зависят от:

1) спроса на выпуск, производимый за счет новых капиталовложений;

2) процентных ставок и налогов, влияющих на издержки инвестиций;

3) ожиданий бизнесменов по поводу состояния экономики.

Если брать все капиталообразующие инвестиции (все валовое накопление), то их величина исчисляется формулой:

I = J + d K, где

I - валовое накопление;

J - чистые (новые) инвестиции;

d - норма амортизационных отчислений;

K - накопленный в стране основной капитал.

Норма амортизационных отчислений и величина накопленного основного капитала изменяются медленно, а вот чистые (новые) инвестиции обычно подвержены сильным изменениям. Именно эта часть инвестиций наиболее сильно воздействует на колебания нормы валового накопления в стране.

Норма валового накопления рассчитывается как соотношение двух показателей: объема валового накопления и величины валового внутреннего продукта:

N = (I / Y) (100), где

N - норма валового накопления;

Y - величина ВВП.

Кейнсианская теория инвестиций предполагает, что именно колебания объемов инвестиций являются движущей силой экономических циклов (циклов деловой активности). В свою очередь, по мнению Кейнса, уровень инвестиций основывается во многом на такой категории, как склонность к сбережению, особенно предельная склонность к сбережению, которая колеблется по времени и странам. Это та доля дополнительной единицы дохода, которая направляется на сбережение. Так, если годовой доход семьи увеличился с 50 тыс. до 60 тыс. руб., а ее сбережения при этом возросли с 12 тыс. до 16 тыс. руб., то предельная склонность к сбережению составит: (16-12)/(60-50) = 0,4. Однако, как показывает пример России, даже сравнительно высокая предельная склонность к сбережению может оборачиваться не столько инвестициями в реальный капитал (нефинансовые активы), сколько финансовыми вложениями (например, в банковские вклады, наличные доллары), которые лишь потенциально, а не непосредственно могут способствовать росту реального капитала.

Соотношение между инвестициями в финансовые и нефинансовые активы зависит от величины ссудного процента (при высокой ставке процента растут финансовые вложения, а при низкой ставке - вложения в нефинансовые активы), и предполагаемых перспектив экономического роста (если предполагаемая норма прибыли выше ставки ссудного процента, то растут инвестиции в нефинансовые активы). Так, если норма прибыли от реального капитала будет больше, чем существующая ставка ссудного процента, то домашние хозяйства - владельцы сбережений, стремясь к максимизации своего дохода, будут заинтересованы в инвестировании своих сбережений, в конечном счете, в реальный капитал. Кривая спроса на инвестиции показывает обратную зависимость между процентной ставкой и совокупной величиной инвестиционных товаров.

Хотя подобный вывод относится на первый взгляд только к домашним хозяйствам, фирмы также, стремясь к максимизации своей прибыли, при осуществлении инвестиций ориентируются, прежде всего, на максимизацию будущих дивидендов, т.е. опять же доходов домашних хозяйств - их акционеров. В результате и домашние хозяйства, и фирмы в условиях превышения нормы прибыли над ставкой ссудного процента полагают рациональным брать кредиты и направлять их в инвестиции.

Теория рационирования кредитов предполагает, что темпы роста инвестиций зависят не только от разницы между ставкой процента и нормой прибыли, но и от доступности кредита. Его доступность, в свою очередь, зависит от поступлений денежных средств от тех инвестиционных проектов, в которые кредиты вкладываются. Поэтому при низких процентных ставках банкам и другим кредитным организациям приходится рационировать кредиты для фирм, желающих их получить, так как последние в условиях дешевых кредитов предпочитают все менее доходные инвестиционные проекты. Но особенно жестко рационируются банками кредиты в условиях сильной инфляции и высокого риска, и, прежде всего, кредиты на инвестиционные проекты мелких и средних фирм, а также все долгосрочные кредиты.

Модель акселерации инвестиционных процессов предполагает, что инвестиции растут тогда, когда ускоряются темпы экономического роста, т.е. что они производны от экономического роста, а не экономический рост зависит от них, как полагал Кейнс. Еще в начале ХХ в. американский экономист Джон Бейтс Кларк (1847-1938) предположил, что размер чистых инвестиций изменяется под влиянием объемов выпуска продукции. Правда, тогда следует предположить, что для финансирования инвестиций всегда достаточно средств, что оспаривается многими экономистами.

Другой американский ученый, лауреат Нобелевской премии Джеймс Тобин предложил так называемую q-теорию инвестиций. Согласно ей обычно существует q-разрыв между восстановительной стоимостью капитала фирмы и ее стоимостью (точнее, совокупной ценой фирмы) на фондовом рынке. Если фондовая стоимость превышает восстановительную, то фирма может увеличивать свой реальный капитал, выпуская новые акции под будущее увеличение массы своей прибыли. Если q имеет отрицательное значение, то фирме не следует активизировать свою инвестиционную деятельность.

Существуют разные классификации инвестиций.

По объекту инвестирования выделяют:

Реальные инвестиции (прямая покупка реального капитала в различных формах): в форме материальных активов (основных фондов, земли), оплата строительства или реконструкции; капитальный ремонт основных фондов; вложения в нематериальные активы (патенты, лицензии, права пользования, авторские права, товарные знаки, ноу-хау, человеческий капитал (воспитание, образование, наука) и т. д).

Финансовые инвестиции (косвенная покупка капитала через финансовые активы): ценные бумаги, в том числе через ПИФы; предоставленные кредиты; лизинг (для лизингодателя).

Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены): валюты; драгоценные металлы (в виде обезличенных металлических счетов); ценные бумаги (акции, облигации, сертификаты институтов совместного инвестирования и т. п.).

По основным целям инвестирования: прямые инвестиции (приобретение основных и оборотных средств); портфельные инвестиции (для покупки ценных бумаг); реальные инвестиции; нефинансовые инвестиции; интеллектуальные инвестиции (связаны c обучением специалистов, проведением курсов и многим другим).

По срокам вложения: краткосрочные (до одного года); среднесрочные (1-3 года); долгосрочные (свыше 3-5 лет).

По направленности: начальные инвестиции; инвестиции на расширение; реинвестиции (направление свободных собственных средств предприятия на приобретение основных средств); инвестиции на замену основных фондов и др.

По натурально-вещественному воплощению: материальные, нематериальные и финансовые;

По источникам финансирования:собственные(амортизация, прибыль и выручка от реализации имущества) и заемные (кредит, лизинг и др.);

По форме собственности на инвестиционные ресурсы: частные; государственные (капиталовложения); иностранные; смешанные.

Источники инвестиций могут быть внутренними и внешними.

Внутренние источники: собственные свободные средства предприятия; бюджетные ассигнования на цели инвестирования; свободные средства предприятий-резидентов и населения, непосредственные или аккумулированные в банковских структурах, инвестиционных или пенсионных фондах, страховых компаниях, иных финансовых институтах;

Иностранными инвесторами признаются: иностранные государства и их административно-территориальные единицы в лице уполномоченных органов; международные организации; иностранные юридические лица; иностранные граждане; физические лица (граждане России и лица без гражданства), постоянно проживающие за пределами России.

ИНВЕСТИЦИОННЫЕ ПРОЦЕССЫ В ЭКОНОМИКЕ И МУЛЬТИПЛИКАТОР ИНВЕСТИЦИЙ

В широком смысле инвестиционный процесс – это формирование, вложение инвестиционных ресурсов различные объекты и их последовательная, поэтапная трансформация вплоть до окончательной реализации идеи, замысла. В ряде работ инвестиционный процесс рассматривается как многосторонняя деятельность участников воспроизводственного процесса по наращиванию капитала нации, тесно связанная с динамикой экономической системы. С этих позиций инвестиционный процесс выступает как составная часть общественного воспроизводства. Поэтому в нем находят отражения все те же стадии (фазы) общественного воспроизводства: распределение, обмен и потребление, но только со стороны движения инвестиционных благ. В ином свете тогда предстает сама инвестиционная деятельность. А именно, она может рассматриваться как важнейшая цепь обратной связи в воспроизводственном процессе, которая опосредована влиянием распределения продукции на динамику ограниченных ресурсов – факторов производства, т.е. основного капитала и трудовых ресурсов.

Обычно идея, замысел находят свое воплощение в конкретном инвестиционном проекте, как-то: формирование инвестиционного портфеля; создание новой техники, технологии; совершенствование организации и управления; реконструкция, расширение, техническое перевооружение и строительство объектов производственного назначения, а также строительство, ремонт объектов непроизводственного назначения и т.д.

Реализация перечисленных проектов требует формирования соответствующих инвестиционных ресурсов и поэтапного осуществления идеи, замысла путем их последовательной трансформации.

Применительно к формированию инвестиционного портфеля инвестиционный процесс значительно упрощается за счет сокращения его этапов.

Принято выделять пять этапов инвестиционного процесса:

1. Выбор инвестиционной политики. На этом этапе определяется цель инвестора и объем средств, необходимых для ее реализации, а также степень риска и доходности по каждому финансовому инструменту. Данный этап завершается выбором потенциальных видов финансовых активов, которые могут быть включены в формируемый портфель.

2. Анализ рынка ценных бумаг. Здесь уточняется курсовая стоимость отдельных видов ценных бумаг на основе сложившейся на данный момент конъюнктуры рынка и строится прогноз динамики курсов акций конкретной фирмы. Данный подход получил название технического анализа. На основе полученных данных проводится фундаментальный анализ. Суть его сводится к расчету приведенной стоимости всех наличных денежных потоков, которые владелец финансового актива намерен получить в будущем.

3. Формирование портфеля ценных бумаг. Этот этап инвестиционного процесса предполагает выбор конкретных активов для инвестирования, а также определение оптимальных пропорций между активами в рамках инвестируемого капитала на основе селективности, выбора времени операций и диверсификации риска по всему портфелю.

4. Пересмотр портфеля ценных бумаг. Здесь включает периодическую оценку текущего портфеля в связи с изменением целей инвестирования и его отклонениями от оптимального портфеля. В этой связи возможна продажа части ранее приобретенных и покупка новых ценных бумаг.

5. Оценка эффективности портфеля ценных бумаг. На заключительном этапе проводится периодическая оценка фактической доходности и степени риска и сравнение их с существующими стандартами.

К числу основных участников инвестиционного процесса относятся: государство, региональные и местные органы власти, предприятия и физические лица. Они могут участвовать в инвестиционном процессе на стороне спроса и предложения.

В условиях рыночной экономики круг участников значительно расширился. Появилась сеть коммерческих банков, кредитно-коммерческих организаций, инвестиционных фондов, инвестиционных компаний, страховых компаний, которые самостоятельно принимают инвестиционные решения. Тем не менее, их участие в инвестиционном процессе определяется государством, региональными и местными органами власти, что находит выражение в проведении инвестиционных конкурсов, отборе и утверждении инвестиционных проектов, лицензировании, квотировании выпуска продукции, установлении процентной ставки, размеров налогообложения. Финансовая деятельность государства, региональных и местных органов власти, как на стороне спроса, так и в предложения оказывает существенное воздействие на поведение финансовых институтов и финансового рынка.

Основным постановщиком денег на финансовый рынок является население, поскольку оно дает инвестиционному процессу гораздо больше, чем берет от него, что нельзя сказать об органах исполнительной власти и предприятиях.

Исследования зарубежных ученых показывают, что в целом государство и компании выступают чистыми потребителями денежных средств, т.е. используют больше средств, чем дают. В частности, многим крупным компаниям для реализации своих долгосрочных целей требуются огромные суммы на постройку заводов, приобретение оборудования, для разработки новых продуктов и т.д. Кроме того, осуществляя активные и сложные стратегии управления наличной денежной массой, они выступают главными покупателями ценных бумаг. Аналогичная ситуация складывается на стороне государства, региональных и местных органов власти, деятельность которых связана с капитальными вложениями и обеспечением текущих расходов.

Недостаток денежных средств у органов исполнительной власти восполняется за счет выпуска долговых обязательств (долгосрочных и краткосрочных), облигаций, а у компаний – акций и других ценных бумаг.

Состав участников инвестиционного проекта и выполняемые ими функции определяются следующими факторами:

– спецификой инвестиционного проекта, его масштабами, технологической сложностью и др.;

– совмещением функций участниками инвестиционного проекта при его реализации;

– финансовым состоянием заказчика (застройщика), что сокращает или увеличивает привлечение финансовых структур к реализации инвестиционного проекта;

– обеспеченностью заказчика (застройщика) собственными материальными ресурсами: стройматериалами, строительной техникой, оборудованием и др.;

– выбором типа управления инвестиционным проектом (традиционным или прогрессивным).

При традиционном типе управления инвестиционным проектом принято выделять следующих его основных участников: спонсор, подрядчик, поставщик оборудования, консультант по страхованию, юрисконсульт, консультант по налогам, финансовый консультант, кредиторы и др. Рассмотрим их более подробно.

В широком понимании спонсор – это поручитель, гарант; физическое или юридическое лицо, финансирующее экономический проект, проведение социальных мероприятий, а также заказчик, организатор, устроитель крупного мероприятия. В качестве спонсора могут выступать как коммерческие, так и некоммерческие структуры.

Под спонсором как участником инвестиционного процесса следует понимать заказчика, организатора, который координирует взаимодействие всех участников проекта, ведет переговоры, анализирует коммерческие предложения поставщиков, подрядчиков финансовых структур, осуществляет маркетинговые исследования рынка и выбор финансового партнера. В отдельных случаях он берет на себя выполнение функций по строительному инжинирингу, такие, как: инженерно-консалтинговые услуги, проектно-конструкторские, расчетно-аналитические работы, подготовку технико-экономического обоснования проектов, разработку рекомендаций по организации производства, управления и реализации продукции. Это ведет к сокращению числа участников инвестиционного процесса.

В качестве подрядчика, т.е. исполнителя работ могут выступать проектно-строительные и строительные организации, а также индивидуальные лица. Подрядчик вправе привлекать к исполнению заказа других лиц, которые становятся субподрядчиками, а сам подрядчик превращается в генерального подрядчика. Последний выступает главным исполнителем договора строительного подряда и несет всю полноту ответственности перед заказчиком за выполнение всего комплекса работ, установленных договором.

Поставщик оборудования – это филиалы, дочерние компании либо иные фирмы, подписывающие контракты на поставку оборудования и оказания услуг. Если предприятие заключает договор с заказчиком на комплексную поставку материалов, строительной техники и оборудования многими фирмами, то оно становится генеральным поставщиком и несет ответственность за поставку в целом.

Консультант по страхованию привлекается для выявления страхуемого риска, оценки степени защищенности проекта посредством страхового покрытия и выработки соответствующих рекомендаций. Юрисконсульт осуществляет подготовку юридической документации по проекту, рассматривает все соглашения и контакты. Консультант по налоговым вопросам анализирует налоговую ситуацию в стране реализации проекта и налоговые обязательства всех участников, а также разрабатывает рекомендации по минимизации налоговых платежей. Финансовый консультант обеспечивает выбор оптимальных финансовых, кредитных и расчетных условий для реализации проекта посредством сопоставления альтернативных вариантов. При привлечении к участию в проекте иностранных инвесторов он должен быть приведен в соответствие с существующими международными стандартами, что во многом облегчает потенциальных инвесторов и кредиторов.

Кредиторы как участники инвестиционного процесса предоставляют в ссуду деньги на определенный срок и на определенных условиях. Они имеют право на этой основе требовать от дебитора возврата кредита или исполнения других обязательств. В качестве кредитора могут выступать государство, банк, предприятие и физическое лицо, инвестиционные фонды и др.

Традиционная форма управления инвестиционным проектом, при котором заказчик сам осуществляет функции управления, имеет определенные недостатки. Во-первых, большинство заказчиков не могут быть достаточно компетентными во всех вопросах, связанных с реализацией проекта. Отсюда усиливается степень риска при принятии управленческого решения, влекущая за собой неизбежные потери. Во-вторых, опыт показывает, что успешное управление предполагает постоянное систематическое участие в инвестиционном процессе руководителя, а это не всегда удается заказчику. В-третьих, для данной формы управления проектом характерна относительная разобщенность фаз и этапов, как во времени, так и организационно, что вносит дополнительные трудности в обеспечение согласованности действий всех его участников.

Отмеченные недостатки преодолеваются при переходе к прогрессивной форме управления инвестиционным проектом. Суть ее сводится к тому, что главной фигурой в организации и управлении инвестиционной деятельностью становится управляющий проектом (менеджер). Менеджером проекта может быть специально подготовленный высококвалифицированный специалист или опытный руководитель организации. Он осуществляет общее управление проектом, включая финансовое управление, управление персоналом, управление строительным производством.

Понятие «мультипликатор» было введено в экономическую теорию в 1931 г. экономистом Р. Каном. Он обратил внимание, что государственные затраты на организацию общественных работ, проводимые администрацией Рузвельта для сокращения безработицы, привели к мультипликативному эффекту занятости – появлению не только первичной занятости, но и вторичной, третичной и т. д. В итоге первоначальные затраты приводили к мультипликации покупательной способности и занятости населения.

Важную роль в кейнсианской теории играет концепция мультипликатора. Дж. Кейнс рассматривает мультипликатор (KМ) как показатель, выражающий взаимосвязь между приростом инвестиций и увеличением дохода.

,где

DВНП – прирост ВНП;

DI – прирост инвестиций.

При росте инвестиций ВНП может дать многократный прирост и, наоборот, сокращение инвестиционных расходов может привести к значительному уменьшению ВНП. Теория Д. Кейнса предполагает стимулирование инвестиций со стороны государства, тем самым вызывая оживление производства и рост занятости.

Дж. Кейнс уточнил, что прежде всего происхождение эффекта обусловлено спецификой взаимосвязи между величиной располагаемого дохода и объемом потребления, а именно предельной склонностью к потреблению (МРС). Предельная склонность к потреблению определяет поведение потребителей таким образом, что в случае сокращения реального дохода они снижают свое потребление в такой же пропорции. Подобные действия потребителей усиливают последствия любого рода изменений величины плановых инвестиций.

Так, если величина плановых инвестиций падает в первом цикле на 100 млн. ден. ед., то следствием этого является сокращение доходов работающих в строительстве, которые в соответствии с предельной склонностью к потреблению, предположительно равной 0,75, сокращают объем расходов на собственное потребление на 75 млн. ден. ед. (второй цикл). На эту же сумму теряют доход те, кто обеспечивал строителей потребительскими благами. Соответственно и их потребление снижается на 0,75 или на 56 250 тыс. ден. ед. (75 млн. * 0,75). К тому времени, когда этот процесс повторится неопределенно большое количество раз (циклов), величина совокупных расходов (инвестиции плюс потребление) сократится на сумму, в четыре раза превосходящую первоначальное уменьшение инвестиций.

Таким образом, чем больше величина предельной склонности к потреблению, тем больше сокращение потребления в каждом цикле и выше значение мультипликатора, и наоборот. Следовательно, мультипликатор может быть исчислен как коэффициент, отражающий зависимость изменения чистого национального продукта от изменения инвестиций, или, как величина, обратная предельной склонности к потреблению. Другими словами можно сказать, что прирост ВНП, возникший от увеличения объема инвестиций, делится на личное потребление и сбережения. Мультипликатор и прирост потребления находятся в прямой пропорциональной зависимости. Мультипликатор и прирост сбережений находятся в обратно пропорциональной зависимости.

Следовательно, модель мультипликатора позволяет определить при прочих равных условиях (неизменных налогах, условиях внешней торговли, ценах, заработной плате и т. п.) изменение ЧНП при том или ном изменении инвестиций.

Явление мультипликатора связано с тем, что, во-первых, для экономики характерны повторяющиеся, непрерывные потоки доходов и расходов, где доходы одних экономических субъектов являются расходами других. Во-вторых, любое изменение дохода повлечет за собой изменения и в потреблении, и в сбережениях в том же направлении, что и изменение дохода, при этом пропорциональность потребления и сбережения сохраняется при любом изменении дохода. Отсюда логически вытекает вывод о том, что исходное изменение величины расходов порождает своего рода цепную реакцию, которая, хотя и затухает с каждым последующим циклом, но приводит к многократному изменению ЧНП.

Понятие мультипликатора может создать впечатление, что этот эффект положительно сказывается на экономике и следует стремиться к увеличению значения мультипликатора. Если, например, МРС = 0,9, то для того, чтобы ЧНП возрос на 100 млрд., достаточны 10-миллиардные инвестиции. Однако необходимо учитывать и обратные последствия мультипликативного эффекта – так называемый «парадокс бережливости». Суть его состоит в том, что любое экзогенное уменьшение совокупных расходов, в частности инвестиций, приведет к многократным, умноженным на мультипликатор, потерям для общества, то есть снижению ЧНП. Таким образом, парадокс состоит в том, что попытки общества больше сберегать могут фактически привести к такому же или даже меньшему объему сбережений. Поэтому для обеспечения стабильности экономики желательно иметь оптимальный вес (не столь) высокий уровень мультипликатора.

ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ ИНВЕСТИЦИЙ В СОВРЕМЕННОЙ РОССИИ (ПРОБЛЕМЫ И ГЛАВНЫЕ ПУТИ ИХ РЕШЕНИЯ)

Инвестиционная политика, которой придерживается государство имеет огромное влияние на развитие капиталовложений в стране, как частных, так и государственных. Именно она формирует так называемый инвестиционный климат страны, поэтому правительство России оказывает ей огромное внимание.

Вопрос улучшения инвестиционного климата является достаточно острым, поскольку мировая экономическая ситуация не позволяет России, если говорить о формировании бюджета, и далее полагаться на нефтегазовые доходы. Поэтому наряду с этими доходами, если говорить о бюджетном аспекте, нужны доходы от других секторов, нужна их развитость, и нужны инвестиции. При этом в других секторах инвестиции более чувствительны к составляющим инвестклимата. Текущий уровень инвестиций по отношению к ВВП сегодня составляет около 20%, и по сравнению со странами, которые активно развивались, этого недостаточно, данный показатель должен быть на уровне не менее 30%.

Министр финансов Алексей Кудрин на инвестиционном форуме «Россия 2010» 3 февраля 2010 года привел цифры, согласно которым в период кризиса ПИИ сократились на 30 млрд. долларов. При этом чистый отток капитала составил 52 млрд. Хотя до кризиса, в процентах к ВВП, по иностранным инвестициям мы вышли на уровень Китая.

Факторы, препятствующие развитию инвестиционной активности (неблагоприятный инвестиционный климат), включают: политическую нестабильность в стране; социальную напряженность (этнические и религиозные беспорядки, забастовки, коррупция, войны мафиозных структур, бюрократия, снижение уровня жизни большей части общества); неблагоприятные макроэкономические показатели (отрицательная динамика экономического развития, высокий уровень инфляции, ставки рефинансирования внутреннего и внешнего долгов, дефицит бюджета, дефицит платежного баланса); неразвитость законодательства, регулирующего инвестиционную сферу и инвестиционную инфраструктуру в целом; высокие транзакционные издержки; неблагоприятную для производителя амортизационную политику.

Для России основным сдерживающим фактором является недостаточно стабильная, учитывающая международную практику, правовая база, регулирующая деятельность отечественного и иностранного капитала. Постоянные изменения в законодательстве, регулирующем внешнеэкономическую деятельность, и многочисленные подзаконные акты в сочетании с правовым нигилизмом в значительной степени затрудняют деятельность иностранных предпринимателей на территории России.

Весьма негативное влияние на инвестиционный климат в России оказали финансовые кризисы 1998 г. и 2008 г., которые подорвали доверие к России со стороны многих инвесторов капитала. Определенную тревогу у иностранных инвесторов вызывает рост социальной напряженности в связи с тяжелым материальным положением значительной части населения России. Социальная стабильность является важным фактором инвестиционного климата и обязательным условием проведения любых радикальных экономических преобразований.

Поэтому целесообразным было бы эффективное продолжение реформ в социально-экономической, финансовой, налоговой и других сферах, проводимых государством в течение последних двух-трех лет, в результате которых повышается уровень жизни населения.

Весьма существенным фактором, влияющим на инвестиционный климат, являются коррупция и криминализация отдельных сфер коммерческой деятельности, которые поразили многие сектора экономики России.

Развитие процессов глобализации предопределяет необходимость унификации российского инвестиционного законодательства по стандартам международного инвестиционного сотрудничества. Таким образом, требования к благоприятности ИК в связи с развитием международного инвестиционного сотрудничества возрастают.

К настоящему моменту созданы правовые основы регулирования иностранных инвестиций. Существуют Федеральные законы «Об иностранных инвестициях в Российской Федерации», «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», законодательство, регулирующее реализацию соглашений о разделе продукции.

В целом новый закон об иностранных инвестициях оказался недостаточно эффективным и не улучшил инвестиционную привлекательность России. Он не устранил многочисленные преграды на пути привлечения иностранных инвестиций в российскую экономику.

Другая проблема связана с несовершенством российской налоговой системы, которая, не должна иметь лазеек для нарушителей.

Кроме того, неблагоприятное состояние инвестиционного климата предопределяется: значительными размерами неплатежей; высоким удельным весом кредиторской задолженности предприятий по отношению к объему произведенной продукции; значительным по объемам вывозом отечественного капитала, существенно превышающим приток ПИИ; низким уровнем реальных доходов и накоплений населения; несовершенством российского законодательства, регулирующего инвестиционную сферу.

Таким образом, несмотря на определенное улучшение макроэкономической обстановки в стране, инвестиционный климат в России, по мнению иностранных инвесторов, в основном остается неблагоприятным из-за правовой нестабильности. Характеризуя нынешний этап во взаимоотношениях между долгосрочными инвесторами и Россией, западные эксперты отмечают, что у кредиторов определенно есть причины для положительного настроя. В частности, положительные тенденции выражаются начавшейся подготовкой кредитных рейтинговых агентств к пересмотру в сторону повышения параметров финансовой надежности России как заемщика, что привело уже к резкому взлету цен на российские еврооблигации и акции.

Несмотря на весьма неприглядную картину с инвестиционным климатом и отношением иностранцев к состоянию и перспективам отечественной экономики, руководство страны оптимизма не теряет. России удалось избежать панического бегства капитала из страны. По словам Дмитрия Медведева, благодаря антикризисным действиям и ранее принятым решениям, в РФ удалось создать «базовые условия для формирования благоприятного инвестиционного климата, обеспечить политическую и макроэкономическую стабильность».

По словам Алексея Кудрина, «в ближайшие два-три года мы восстановим прямые иностранные инвестиции до 60—70 млрд. долларов». Именно столько ПИИ заходило в Россию в последние докризисные годы. Глава Минфина также сообщил, что, несмотря на трудности, Россия «сохраняется как привлекательная для иностранных инвестиций страна».

Президент заявил о необходимости разработки мер, направленных на увеличение развивающих инвестиций и качественные изменения в экономике: в частности, предполагается освободить от налогообложения доходы от прироста капитала, освободить от налога на прибыль организации, работающие в сфере образования и здравоохранения. Кроме того, должен быть выработан эффективный механизм применения налогового законодательства в части учета при исчислении налога на прибыль организаций расходов на НИОКР в размере фактических затрат с коэффициентом 1,5, а также механизм своевременного возмещения НДС при экспорте несырьевой высокотехнологичной продукции и осуществлении капитального строительства объектов.

Необходимо подготовить и внести в Государственную думу законопроект, облегчающий отечественным компаниям и организациям, реализующим инвестиционные, научные и высокотехнологичные проекты на территории РФ, возможность привлекать для своей деятельности зарубежных специалистов. Либерализация миграционного законодательства в данном направлении должна предусмотреть в том числе упрощение порядка выдачи виз и разрешений на работу для данных категорий иностранцев, сокращение сроков рассмотрения документов, увеличение продолжительности их действия до трех лет. Кроме того, согласно законопроекту, должен быть упрощен миграционный учет при перемещениях внутри страны.

Необходимо рассмотреть возможность снять квоты в отношении найма высококвалифицированных зарубежных специалистов, подготовить и ввести облегченный порядок таможенного оформления для предприятий, производящих машинотехническую продукцию и высокотехнологичные товары, разработать комплекса мер, направленных на сокращение сроков реализации инвестпроектов. Среди них предусматривается ускорение прохождения всех этапов администрирования, в частности связанных с землей, документооборотом, доступом к объектам инфраструктуры и т.д.

По словам главы Минэкономразвития Эльвиры Набиуллиной, руководимое ею ведомство уже подготовило план мероприятий по улучшению инвестиционной работы. В его основу положены семь направлений. Это улучшение административных процедур с выделением приоритетов по строительству производственных объектов, таможенное администрирование при импорте и экспорте высокотехнологичной продукции и снижение отраслевых административных барьеров. Изменения в миграционном режиме, снижение роли государства, оптимизация процедур по доступу инвесторов к инфраструктуре. Проведение налоговой политики, связанной со льготами для модернизации и инноваций, совершенствование правоохранительной деятельности и судебной практики, а также системная работа по улучшению инвестиционного имиджа России.

Так например в 2006 году объем прямых инвестиций в РФ составил 29,701 миллиарда долларов, в 2007 году - 55,074 миллиарда долларов, в 2008 году - 75,461 миллиарда долларов, в 2009 году - 36,5 миллиарда долларов, в 2010 году - 43,289 миллиарда долларов. Объем прямых инвестиций в РФ в первом квартале 2011 года составил 15,833 миллиарда долларов.

Прямые инвестиции в форме взноса в капитал, отмечается в комментариях ЦБ, делятся на инвестиции, увеличивающие и не увеличивающие размер капитала. К первым относятся инвестиции в создание новых компаний и дополнительные эмиссии акций, размещение долей, паев уже действующих структур, а также реинвестированные доходы. Вторые включают инвестиции в уже существующие инструменты: акции, доли, паи. В последнем случае происходит не увеличение уставного капитала, а простая смена собственников на него, и в международной практике инвестиции такого рода принято относить к категории "слияния и поглощения".

Объем инвестиций в РФ, изменяющих капитал, в первом квартале 2012 года составил 11,594 миллиарда долларов. В первом квартале 2011 года показатель составлял 13,130 миллиарда долларов.

Приток, связанный со сделками слияния и поглощения, в январе-марте составил 135 миллионов долларов. По итогам января-марта 2011 года сообщалось об оттоке в 4,987 миллиарда долларов.

По графе "прочий капитал", в которой учитываются кредиты от зарубежных совладельцев и задолженность по выплате дивидендов иностранным акционерам, в первом квартале 2012 года зафиксировано 925 миллиона долларов. За аналогичный период 2011 года показатель составлял 7,69 миллиарда долларов.

ЗАКЛЮЧЕНИЕ

Инвестиции это многосторонний и многоуровневый процесс. Одними из наиважнейших типов инвестиций являются портфельные и реальные инвестиции. Источники инвестиций могут быть внутренними и внешними. Принято выделять пять этапов инвестиционного процесса. Состав участников инвестиционного проекта и выполняемые ими функции определяются определенными факторами. При традиционном типе управления инвестиционным проектом принято выделять его основных участников. Важную роль играет концепция мультипликатора Дж. Кейнса

Иностранные инвестиции, при всей их важности и значимости для российской экономики, не могут рассматриваться в качестве решающего звена оживления российской промышленности. В этой связи принципиально важной является ориентация на собственные силы и ресурсы, важнейшим из которых являются сбережения населения. Инвестиции не могут осуществляться не обдуманно, прежде чем вложить свои средства, нужно учитывать множество факторов, особенно важно учитывать риски, которые угрожают при инвестировании.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Экономическая теория. Учебник./ под ред. И.П. Николаевой. –М.: «Проспект», 2000. -448 с.

2. Экономическая теория: учебник для студентов высших учеб. Завед./ Под ред. Камаева В.Д. – М.: Гуманит. Изд-во центр ВЛАДОС, 2000. -640 с.

3. Агапова Т. А., Серегина С. Ф. Макроэкономика: уч. под ред. Сидоровича А. В. – М.: Издательство «Дело и сервис», 2005.- 464 с.

4. Базылев Н. И., Гурко С. П. Макроэкономика: Учебное пос. – М.: ИНФРА-М, 2003. – 190 с.

5. Булатов А.С., Кушнир И.В., Салов А.И. «Экономика»

6. http://ru.wikipedia.org/ - Инвестиции, мультипликатор Кейнса, инвестиции в России

7. Научные доклады. Инвестиционный климат в России.// Общество и экономика, 1999 г., №12

8. Воропаев А.В. Особенности правового регулирования иностранных инвестиций в России // Право и политика, 2006, № 3.

9. Совещание по проблемам инвестиционного климата в России// Журнал «Профиль». 2010 № 2. с. 12-20.

КТЗ

К основным причинам, влияющим на инвестиции в России, относят:

а) невысокий уровень доходов населения;

б) экологическую нестабильность;

д) высокие налоги.

РАЗБОР ЭКОНОМИЧЕСКОЙ СИТУАЦИИ

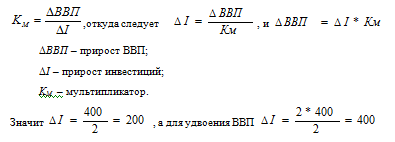

Задача: ВВП страны составляет 400 млрд долл. Величина мультипликатора инвестиций = 2. Покажите, каков должен быть прирост инвестиций, чтобы добиться удвоения ВВП.

Решение:

Ответ: Прирост инвестиций для удвоения ВВП, должен составлять 400 млрд. долл.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

11флд12744

11флд12744 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Анализ статистических методов изучения инвестиций

- Инвестиции как фактор экономического роста

- Роль и место инвестиций в макроэкономическом развитии

- Инвестиции как фактор экономического роста

- Инвестиции и их место в экономике РФ

- Инвестиции как фактор экономического роста

- Место и роль инвестиций в макроэкономическом развитии

- Экономическая сущность инвестиций и их виды

- Инвестиции как фактор экономического роста

- Инвестиции как фактор экономического роста

- Место и роль инвестиций в макроэкономическом развитии

- Инвестиции как фактор экономического роста

- Место и роль инвестиций в макроэкономическом развитии

- Инвестиционные процессы в рыночных экономиках

- Разработка и экономическое обоснование инвестиционного проекта (ООО «ЮНИОНСТРОЙ»)

- Место и роль инвестиций в макроэкономическом развитии

- Влияние инвестиций на развитие национальной экономики