Главная » Бесплатные рефераты » Бесплатные рефераты по внутреннему аудиту »

Направления и методы внутреннего контроля реализации готовой продукции

![Направления и методы внутреннего контроля реализации готовой продукции [29.09.09]](/files/works_screen/45/70.png)

Тема: Направления и методы внутреннего контроля реализации готовой продукции

Раздел: Бесплатные рефераты по внутреннему аудиту

Тип: Контрольная работа | Размер: 19.82K | Скачано: 469 | Добавлен 29.09.09 в 15:59 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Тула 2009

Содержание

Введение 3

Глава 1. Характеристика предприятия ООО «Алена» 4

1) Организационная структура предприятия ООО «Алена» 4

2) Учетная политика предприятия ООО «Алена» 6

Глава 2. Система внутреннего контроля реализации готовой продукции предприятия ООО «Алена» 9

1) Система внутреннего контроля реализации готовой продукции на предприятии ООО «Алена» 9

2) Основные направления внутреннего контроля реализации готовой продукции. График документооборота 10

3) Порядок проведения инвентаризации расчетов с заказчиками на предприятии ООО «Алена» 13

Заключение 16

Список литературы 17

Введение

Внутренний контроль - один из способов контроля за эффективностью деятельности звеньев структуры экономического субъекта.

Готовая продукция - это продукция основного и вспомогательного производств предприятия, предназначенная для выпуска на сторону. К ней предъявляются следующие основные требования. Она должна быть полностью закончена и укомплектована; соответствовать стандартам и/пли техническим условиям и быть принятой службой технического контроля; снабжена соответствующим паспортом, сертификатом, гигиеническим заключением и другими необходимыми документами, удостоверяющими ее качество и комплектность. При передаче готовой продукции на склад или при сдаче покупателю непосредственно из производства должен составляться акт приемки или другой аналогичный документ.[5]

Внутренний контроль реализации продукции заключается в должном отражении доходов от реализации в отчетности о доходах и в поиске путей уменьшения убытков, возможных ввиду сомнительных долгов или возврата проданных в кредит товаров, что и является актуальностью данной темы.

Целью данной работы является изучение внутреннего контроля реализации готовой продукции на предприятии ООО «Алена».

Для достижения цели следует рассмотреть ряд задач:

- Характеристику предприятия ООО «Алена», ее организационную структуру и учетную политику;

- Система внутреннего контроля реализации готовой продукции;

- Основные направления внутреннего контроля реализации готовой продукции;

- График документооборота

- Порядок проведения инвентаризации расчетов с заказчиками.

В данной работе будет рассмотрен только внутренний контроль процесса реализации готовой продукции на предприятии ООО «Алена».

Глава 1. Характеристика предприятия ООО «Алена»

1). Организационная структура предприятия ООО «Алена».

Общество с ограниченной ответственностью «Алена» является предприятием, изготавливающим и реализующим мебель и комплектующие, как оптом, так и в розницу.

Данное предприятие было создано в 1992 году и имеет юридический адрес: г. Тула, ул. Оборонная, д. 12.

Основной вид деятельности ООО «Алена» - это производство мебели, а затем последующая оптовая и розничная ее реализация. Заказчикам предложен широкий ассортимент следующей готовой продукции:

- мягкая мебель;

- корпусная мебель;

- офисная мебель;

- кухни по индивидуальным проектам заказчиков;

- мебельная фурнитура.

Среди основных заказчиков стоит отметить такие организации, как ООО «Березка», ИП Карасев И. В., ООО «Сапфир», ООО «Ивушка», Сеть мебельных магазинов «Таурус», ОАО «АльфаСтрахование», «Юниаструм-Банк» филиал в городе Туле, «ТрансКредитБанк» филиал в городе Туле.

Общая численность работающих на предприятии составляет 184 человека. Штатным расписанием предусмотрены следующие должности: директор, главный бухгалтер, бухгалтеры, кассир, начальник отдела сбыта, специалисты по отделу сбыта, кладовщик, начальник отдела доставки, грузчики, водители, уборщицы и т.д.

Расчеты с заказчиками производятся по безналичному и наличному расчету. Внутренний контроль кассовых операций осуществляется главным бухгалтером.

Предприятие использует простой метод калькулирования. Этот метод применяется в производствах, которые вырабатывают один или небольшое количество однородных видов продукции в одном технологическом процессе и не имеют или имеют стабильный размер незавершенного производства. В целях контроля общепроизводственные и общехозяйственные расходы учитываются на счетах 25, 26.

Учет затрат ведется на счете 44 “Расходы на продажу”. По окончанию отчётного периода коммерческие расходы распределяются между суммой реализованной продукции и остатком товаров, отгруженных на конец месяца. Накопленные за месяц расходы распределяют следующим образом. Прямые расходы списываются по принадлежности на основании первичных документов; а косвенные расходы, относящиеся к нескольким видам продукции, распределяются пропорционально количеству, весу, объёму или стоимости по учётным ценам. При составлении баланса коммерческие расходы добавляются к статье "затраты в незавершенном производстве ".[2]

Отдельно, на счете 26 «Общехозяйственные расходы» осуществляется учет управленческих и других расходов, непосредственно не связанных с расходами на продажу. Товары отражаются на счете 41-1 “Товары в оптовой торговле” и счете 41-2 “Товары в розничной торговле”. Для розничной торговли производится выделение торговой наценки на счете 42 “Торговая наценка”. [1]

Реализация товаров признается в учете ООО «Алена» по мере поступления денежных средств и учитывается на счете 90 “Продажи”. Этот счет является финансово-результатным. По дебету счета отражается совокупность затрат на производство и реализацию готовой продукции (себестоимость реализованной продукции и другие расходы). По кредиту счета указывается выручка от реализации готовой продукции (сумма полученных от покупателей средств). Разница между оборотами дебета и кредита счета 90 представляет собой финансовый результат от реализации продукции (прибыль или убыток). Этот результат ежемесячно списывается на счёт 99 "Прибыли и убытки" посредством закрытия счета 90.

Предприятие в момент предъявления покупателям расчётных документов на оплату делает проводку Д 62 - К 90 на сумму выручки от реализации. Одновременно списывается себестоимость реализованной продукции проводкой с дебита 90 в кредит 43, если учет готовой продукции ведется по фактической себестоимости.[3]

Если предприятием при реализации продукции были произведены коммерческие расходы, то делается проводка Д 90 - К 44.

Также начисляется НДС по реализованной продукции. Эта сумма оплачивается покупателем, т.е. входит в сумму выручки. Эту сумму предприятие ООО «Алена» должно перечислить в бюджет. Поэтому для предприятия ООО «Алена» этот налог является прямым и начисляется проводкой Д 90 - К 68. В конце отчетного периода счет 90 закрывается, т.е. делается одна из двух проводок:

Д 90 - К 99, если получена прибыль от реализации продукции;

Д 99 - К 90, если сформирован убыток от реализации продукции. [4]

2). Учетная политика предприятия ООО «Алена».

Учётная политика предприятия – это выбор самим предприятием определённых и конкретных методик, формы и техники ведения бухгалтерского учёта исходя из установленных правил и особенностей деятельности предприятия.

При формировании учётной политики предполагаются имущественная независимость и непрерывность деятельности предприятия, а также последовательность применения выбранной учётной политики. При создании учётной политики руководитель и бухгалтер опираются на Положение «Учётная политика предприятия» – отдельный нормативный документ, в котором указаны все те особенности, что влияют на деятельность предприятия и учёт на нём.

Приведем пример выписки из учетной политика ООО «Алена», касающийся особенности учета готовой продукции и полуфабрикатов собственного производства, а также особенности учета товаров.

«1. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора и требованиям иных документов, в случаях, установленных законодательством РФ.

2. Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, отражается на счете учета готовой продукции.

3. Готовая продукция отражается в бухгалтерском учете по учетным ценам с выделением отклонений фактической производственной себестоимости от их стоимости по учетным ценам. В качестве учетных цен на готовую продукцию принимается нормативная производственная себестоимость ее изготовления.

4. Стоимость проданной готовой продукции оценивается по средней взвешенной оценке.

5. Расходы, связанные с продажей готовой продукции, списываются со счета учета коммерческих расходов (расходов на продажу) на счет учета продаж.

6. Для товаров, реализуемых ООО «Алена» в розничной торговой сети, применяется учет по продажным (розничным) ценам с отражением торговой надбавки на специальном синтетическом счете».

Глава 2. Система внутреннего контроля реализации готовой продукции на предприятии ООО «Алена».

1). Система внутреннего контроля реализации готовой продукции на предприятии ООО «Алена».

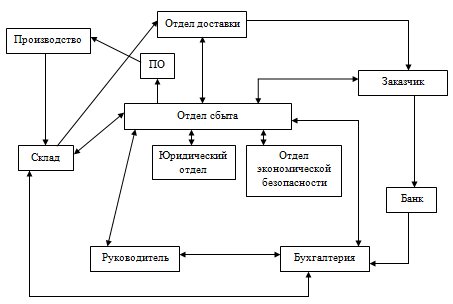

В целом система внутреннего контроля процесса реализации товаров включает следующие структурные подразделения предприятия (рис. 1).

Рис. 1. Схема внутреннего контроля процесса реализации готовой продукции на предприятии ООО «Алена»

На предприятии ООО «Алена» отдел сбыта заключает долгосрочные договора с заказчиками на изготовление продукции. Перед подписанием договора юридический отдел проверяет и просматривает сам договор, после чего ставит визу о согласии на его подписание.

Форма договора передается в отдел экономической безопасности. По этому договору он проверяет фирму заказчика, его платежеспособность, следит за ходом оплаты данного договора и исполнением условий поставки.

После того, как договор проверен, он отдается на подпись руководству. После чего он попадает в отдел сбыта. Второй экземпляр договора отправляется заказчику.

Далее отдел сбыта формирует накладную на заказ, которая передается в плановый отдел (ПО). Этот отдел на основании накладной на заказ составляет норму материалов (дефицитки), необходимых для производства и примерный график того, когда эти материалы пойдут на производство заказанной продукции. Затем сформированные документы передаются в производство.

После формирования накладной на заказ она передается в бухгалтерию вместе с копией договора. На основании этих документов бухгалтерия выставляет счет на предоплату, который передается заказчику.

Заказчик оплачивает счет через банк и предоставляет в отдел сбыта копию платежного поручения с отметкой банка об исполнении. После этого произведенная продукция передается на склад по накладным на заказ. После чего склад информирует отдел сбыта о произведенной продукции и отдает накладные на заказ.

Отдел сбыта информирует заказчика об исполнении заказа, а бухгалтерия делает счет на окончательный расчет. После чего заказчик производит окончательный расчет по счету.

Одел сбыта формирует заявку на доставку продукции и направляет ее в отдел доставки. В тоже время бухгалтерия формирует счет-фактуру и товарно-транспортную накладную, которые тоже передаются в отдел доставки. После чего отдел доставки забирает продукцию со склада и доставляет ее заказчику. Заказчик принимает товар, сверяет его с накладной и счет-фактурой. После чего документы подписываются и один экземпляр остается у заказчика, а второй возвращается на предприятие.

2). Основные направления внутреннего контроля реализации готовой продукции. График документооборота.

Ключевые направления внутреннего контроля реализации продукции состоят в следующем:

- отгрузка продукции покупателям на условиях последующей оплаты должна производиться только при наличии необходимых санкций;

- продукция не должна отгружаться, а услуги — оказываться без выписки и учета накладных;

- просроченные счета к получению должны оперативно и тщательно отслеживаться;

- поступление денежных средств от реализации должно находиться под надлежащим контролем;

- отгрузка продукции покупателям на условиях последующей оплаты не должна продолжаться при высоком риске неплатежа;

- должно быть обеспечено разделение обязанностей при учете реализации и погашения дебиторской задолженности;

- управление дебиторской задолженностью должно рассматриваться не обособленно, а как составляющая часть системы управления оборотными средствами предприятия.

Отгрузка готовой продукции сопровождается оформлением целого ряда документов. [8]

В соответствии с порядком ведения журнала учета счетов-фактур при расчетах по налогу на добавленную стоимость плательщики налога при совершении операций по реализации товаров как облагаемых налоговом, так и необлагаемых налогом, составляют счета-фактур и ведут журналы учета счетов-фактур, книгу продаж по установленной форме. Каждая отгрузка товара оформляется составлением счета-фактуры и регистрацией ее в книге продаж и в книге покупок.

Счет-фактура подписывается руководителем и главным бухгалтером ООО «Алена», а также лицом, ответственным за отпуск товаров, и скрепляются печатью организации.

При реализации товаров за наличный расчет предприятие ООО «Алена» выдает заказчику кассовый чек и приходный кассовый ордер.

Организация ведет журнал учета выдаваемых заказчикам счетов-фактур и книгу продаж. Книга продаж предназначена для регистрации счетов-фактур, составляемых в целях определения суммы налога на добавленную стоимость по реализованным товарам. Отражение счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации продукции, в котором в целях налогообложения признается реализация товаров. [6]

При отгрузке товаров под полученную предоплату в книге продаж делается запись, уменьшающая сумму ранее оформленного налога на добавленную стоимость по этой предоплате с соответствующим изменением итоговой суммы налога за отчетный период, в котором произведена отгрузка.

Книга продаж должна быть прошнурована, ее страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации ООО «Алена» или уполномоченным им лицом.

При наличии большого количества заказчиков, а также компьютерной формы учета, допускается ведение книги продаж в использованием компьютера. Книга продаж в конце месяца распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Список лиц, имеющих право подписи счетов-фактур, помимо руководителя и главного бухгалтера, утверждается приказом по предприятию. Копия приказа с образцами подписей этих лиц должна храниться на складе готовой продукции.

3). Порядок проведения инвентаризации расчетов с заказчиками на предприятии ООО «Алена».

Инвентаризация расчетов с заказчиками и другими дебиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Инвентаризационная комиссия путем документальной проверки должна установить:

- правильность расчетов с другими организациями;

- правильность и обоснованность сумм дебиторской задолженности, включая суммы дебиторской задолженности, по которым истекли сроки исковой давности.

Инвентаризация резерва сомнительных долгов, создаваемого у организации, применяющей метод определения выручки от реализации продукции по мере отгрузки товаров и предъявления заказчику расчетных документов, заключается в проверке обоснованности сумм, которые не погашены в сроки, установленные договорами, и не обеспечены соответствующими гарантиями. [7]

Для оформления результатов инвентаризации расчетов с заказчиками и прочими дебиторами применяется Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма №ИНВ-17). Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй – остается у комиссии.

По указанным видам задолженности к Акту инвентаризации расчетов должна быть приложена справка (Приложение к форме №ИНВ-17), которая является основанием для составления Акта по форме №ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Заключение

В заключении можно сделать выводы о том, что в процессе написания работы была достигнута цель, поставленная во введении к данной работе и отражающая актуальность данной темы.

Были рассмотрены цели и направления внутреннего контроля реализации готовой продукции.

В работе, которую я представила для рассмотрения, достаточно подробно говорилось об:

- организационной структуре предприятия ООО «Алена»

- была рассмотрена учетная политика,

- приведена схема системы внутреннего контроля.

- Приводился график документооборота

- порядок проведения инвентаризации расчетов с заказчиками.

Список используемой литературы

- Федеральный Закон от 21.11.1996 г. № 129-ФЗ«О бухгалтерском учете» // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утверждены Приказом Министерства финансов РФ от 31.10.2000 г. № 94н // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Положение по бухгалтерскому учету материально-производственных запасов. ПБУ № 5/01. Утверждено Приказом Минфина РФ от 09.06.2001 г. № 44н. // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экран

- Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено Приказом Минфина РФ от 06.05.1999 г. № 32н (ред. от 18.09.2006 г.). // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Андреев В.Д. Внутренний аудит: Учеб.пособие / В.Д. Андреев. – М.: Финансы и статистика, 2003. – 464 с.

- Аудит: Учебник для студентов вызов, обучающихся по экономическим специальностям. / под ред. В.П.Подольского. – 4-е изд., перераб. и доп. – М.: ЮНИТИ – Дана, 2008. – 744 с.

- Внутренний контроль и аудит. – Учебник / ВЗФЭИ – М.: ЗАО «Финстатинформ», 2000. – 239 с.

- Сотникова Л.В. Внутренний контроль и аудит: Учебник/ Л.В.Сотникова– М.: ЗАО «Финстатинформ», 2000. – 239 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Ann87

Ann87 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная по Бухгалтерскому делу Вариант №2 (Задача «Кит»)

- Система внутреннего контроля организации (+ решение задач)

- Система внутреннего контроля экономического субъекта (задача ООО «Кит»)

- Система внутреннего контроля организации (задача ООО «Аврора»)

- Взаимосвязь и отличия внешнего и внутреннего контроля

- Организация внутреннего контроля продажи товаров

- Контрольная по Бухгалтерскому делу Вариант №2

- Контрольная по Внутреннему аудиту Вариант №1

- Контрольная по Бухгалтерскому делу Вариант №2 (ООО «Кит»)

- Направления, элементы и методы внутреннего контроля расчетов с поставщиками

- Контрольная по Бухгалтерскому делу Вариант №2 (задание «Кит»)

- Тестирование системы внутреннего контроля и признаки ее эффективности

- Поступление денежных средств на предприятие и их внутренний контроль

- Элементы и методы внутреннего контроля (ОАО «Холдинг МРСК»)