Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Бюджетная система РФ, ее состав и принципы организации

![Бюджетная система РФ, ее состав и принципы организации [13.09.14]](/files/works_screen/1/74/86.png)

Тема: Бюджетная система РФ, ее состав и принципы организации

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 247.13K | Скачано: 504 | Добавлен 13.09.14 в 16:41 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Челябинск 2014

Содержание

Введение 3

1. Бюджетная система РФ, ее состав и принципы организации 5

1.1. Состав и особенности бюджетной системы РФ 5

1.2. Принципы организации бюджетной системы РФ 11

2. Практическое задание «Составление проекта бюджета района» 16

2.1. Пояснительная записка 52

Список использованной литературы 57

ВВЕДЕНИЕ

На протяжении последнего десятилетия бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. С другой стороны, заметно возрастание роли и значения бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы территориальных образований.

Бюджетная система государства, являясь частью инфраструктуры экономического базиса, подвержена его влиянию.

Колебания и изменения базиса приводят к изменению бюджетной системы и к корректировке ее функций. В настоящее время главными проблемами в бюджетной сфере являются:

• сбалансированность бюджетов всех уровней и государственных внебюджетных фондов;

• совершенствование бюджетного федерализма, системы регулирования бюджетными ресурсами и бюджетного процесса;

• укрепление системы финансового контроля за целевым, экономичным и эффективным использованием бюджетных средств на всех уровнях бюджетной системы;

• разработка методологических подходов, методов и методик формирования бюджетов и распределения бюджетных

средств.

Реформирование бюджетной системы требует осмысления накопленного опыта, выявления и изучения эволюционных процессов, обобщения разработанных принципов, методов и методик и их реализации в практику бюджетной системы и бюджетного процесса.

1. БЮДЖЕТНАЯ СИСТЕМА РФ, ЕЕ СОСТАВ И ПРИНЦИПЫ ОРГАНИЗАЦИИ

1.1. Состав и особенности бюджетной системы РФ

Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов [1, ст.6].

Бюджетным устройством называют принципы организации и построения бюджетной системы, а также взаимосвязь между отдельными ее звеньями.

Бюджетная система РФ, в соответствии с Бюджетным кодексом РФ, включает в себя три уровня:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов (84 бюджетов, из них: 21 республиканский бюджет республик в составе РФ, 54 краевых и областных бюджетов, 6 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) [3, стр. 31];

- местные бюджеты (более 24 тыс. местных бюджетов).

Первый и второй уровни бюджетной системы, в соответствии с Бюджетным Кодексом, толкуются расширенно, т.е. включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов.

Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики.

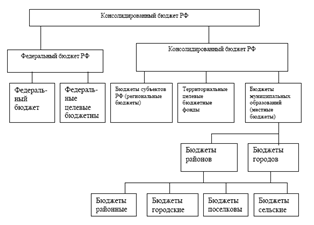

Свод бюджетов всех уровней составляет консолидированный бюджет РФ, который представлен на схеме 1 [9, стр. 40]:

Схема 1. Структура консолидированного бюджета РФ.

Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне федерального бюджета и бюджетов субъектов РФ. Они предназначаются для реализации прав граждан на социальную защиту (пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь). Целевые бюджетные фонды являются специальными централизованными фондами денежных средств, создаваемых из средств бюджетов или из средств в порядке отчислений от других видов доходов. Средства фондов не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

В РФ государственными внебюджетными фондами являются:

1. Пенсионный фонд РФ;

2. Фонд социального страхования РФ;

3. Федеральный фонд обязательного медицинского страхования.

Проекты бюджетов государственных внебюджетных фондов рассматриваются в органах законодательной власти вместе с пакетом документов, представляемых одновременно с проектом федерального бюджета на соответствующий год.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов. Аналогично бюджеты субъектов РФ, бюджеты территориальных государственных внебюджетных фондов и местные бюджеты разрабатываются и утверждаются в форме законов, издаваемых субъектами РФ, и постановлений, принимаемых органами власти местного самоуправления.

Первые целевые внебюджетные фонды (в основном социальные) начали создаваться в РФ в начале девяностых. Формирование системы целевых внебюджетных социальных фондов было обусловлено необходимостью “разгрузить” государственный бюджет от значительной доли плохо финансируемых на тот момент социальных расходов.

Средства государственных внебюджетных фондов находятся в государственной собственности, не входят в состав бюджетов всех уровней и не полежат изъятию на цели, не предусмотренные законодательством.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ. Контроль за рациональным и целевым расходованием средств внебюджетных фондов осуществляет Министерство финансов РФ.

ПЕНСИОННЫЙ ФОНД РФ

Основная задача данного фонда – аккумуляция страховых взносов и расходование средств фонда на цели обязательного пенсионного законодательства.

Пенсионный фонд вместе со своими территориальными органами составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования.

В соответствии с Федеральным законом “Об обязательном пенсионном страховании в Российской Федерации” №167-ФЗ от 15.12.2001 бюджет Пенсионного фонда формируется за счет:

- страховых взносов;

- средств федерального бюджета;

- сумм пеней и иных финансовых санкций;

- доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

- добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

- иных источников, не запрещенных законодательством Российской Федерации.

Большая часть расходов бюджета Пенсионного фонда РФ приходится на выплаты по обязательному пенсионному страхованию. Часть средств Пенсионный фонд расходует на выплату пенсий по государственному пенсионному обеспечению, в которое входит выплата пенсий военнослужащим, выплата второй пенсии участникам ВОВ и др. платежи. Кроме того, из бюджета Пенсионного фонда выплачиваются пенсии и пособия за счет средств, передаваемых фонду Министерством труда и социального развития. К числу таких пенсий и пособий относят, например, пенсии, назначенные безработным досрочно. Еще одним направлением расходования средств Пенсионного фонда являются расходы на дополнительное пенсионное обеспечение, из которых выплачивают дополнительные пенсии летчикам судов гражданской авиации и работникам ядерного оружейного комплекса.

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

Фонд социального страхования действует как самостоятельное государственное некоммерческое финансово-кредитное учреждение. Управление Фондом возложено на Правление фонда и его председателя. Председатель и его заместители назначаются Правительством РФ.

Среди основных задач фонда:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка, на погребение, на санаторно-курортное оздоровление работников и членов их семей и др. цели государственного социального страхования;

- участие в разработке и реализации государственных программ по охране здоровья работников, мер по совершенствованию социального страхования.

ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинское страхование является одной из форм социально защиты населения в случае утраты здоровья. Целью медицинского страхования - гарантия гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных государством средств и финансирование профилактических мероприятий.

Фонд обязательного медицинского страхования (ФОМС) – источник в котором аккумулируются средства для осуществления медицинского обслуживания населения, предусмотренного медицинским страхованием.

Основную часть расходов ФОМС составляют расходы на выравнивание финансовых условий территориальных фондов обязательного медицинского страхования, которым принадлежит основная роль в финансовом обеспечении здравоохранения территорий. В число основных функций территориальных фондов входят аккумулирование средств на обязательное медицинское страхование, учет страховых взносов и платежей, контроль за их полным и своевременным перечислением плательщикам, финансирование программ обязательного медицинского страхования на территории.

Территориальные фонды обязательного медицинского страхования создаются по решению органов государственной власти субъектов РФ для финансирования территориальных программ обязательного медицинского страхования.

Целевым бюджетным фондом, в соответствии с Бюджетным кодексом РФ, называют фонд денежных средств, образуемый в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие его назначению.

Целевые бюджетные фонды создаются при формировании федерального бюджета на предстоящий финансовый год, действуют в течение года, после этого либо создаются вновь, либо прекращают свое существование.

Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ.

Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Экономическая сущность местных бюджетов проявляется непосредственно через их назначение и выполнение органами власти функций, а именно:

• формирование денежных фондов, которые являются финансовым обеспечением деятельности местных органов власти;

• распространение и использование денежных фондов между отраслями хозяйства;

• контроль за финансово-хозяйственной деятельностью организаций, предприятий и учреждений, подведомственных органам местной власти;

• распределение государственных средств на содержание и развитие социальной инфраструктуры общества.

1.2. Принципы организации бюджетной системы РФ

Принципы как исходные и основополагающие данные любого процесса и любой системы присущи и бюджетной системе. Они позволяют характеризовать бюджетную систему с различных сторон, анализировать ее по различным показателям в интересах оптимизации бюджетов различных уровней и бюджетного процесса в целом.

Бюджетным кодексом РФ [1, глава 5] регламентируются следующие принципы, в соответствии с которыми должна строиться и развиваться бюджетная система РФ:

1. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса на всей территории Российской Федерации. Кроме того, в соответствии с данным принципом едиными должны быть санкции за нарушения бюджетного законодательства, порядок финансирования расходов бюджетов всех уровней, порядок ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Принцип самостоятельности бюджетов закрепляет:

- право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы Российской Федерации самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов у бюджетов каждого уровня бюджетной системы Российской Федерации;

- законодательное закрепление регулирующих доходов бюджетов и полномочий по формированию доходов соответствующих бюджетов в соответствии с законодательством Российской Федерации. Регулирующими доходами бюджетов называют федеральные, региональные налоги и другие платежи по которым устанавливаются нормативы отчислений в нижестоящие бюджеты на очередной финансовый год, или на долговременной основе.

- право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов (в соответствии с Бюджетным кодексом);

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, а также бюджетов государственных внебюджетных фондов и прочие обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме.

Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

5. Принцип сбалансированности бюджета регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

8. Принцип гласности означает:

Обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

Обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

Секретные статьи могут утверждаться только в составе федерального бюджета.

9. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Наличие точных макроэкономических и бюджетных прогнозов является одним из важнейших условий эффективной государственной экономической политики. Нереалистичные прогнозы вносят значительную неопределенность в процессы бюджетного финансирования и эффективность бюджетных расходов.

10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Следует обратить внимание, что из всех перечисленных принципов только принципы единства, самостоятельности и разграничения доходов и расходов между уровнями бюджетной системы можно отнести к принципам построения системы. Именно они определяют бюджетную систему как единое целое.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ «СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА РАЙОНА» смотрите в файле!

СПИСОК ЛИТЕРАТУРЫ

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ).

2. Постановление Правительства РФ от 29 декабря 2007 г. N 1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов РФ на очередной финансовый год и плановый период».

3. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям/под ред. Г.Б.Поляка. – 3-е изд., перераб. и доп. - М.: ЮНИТИ - ДАНА, 2013.

4. Александров И. М. Бюджетная система Российской Федерации: Учебник. - 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2010.

5. Арзуманова Л.Л., Артемов Н.М., Ашмарина Е.М. и др. Комментарий к Бюджетному кодексу Российской Федерации (постатейный) (под ред. Е.Ю. Грачевой). – «Проспект», 2011 г.

6. Артюхин Р.Е. Правовое регулирование отчетной стадии бюджетного процесса. (Информационно-правовая система «Гарант»).

7. Борисов А.Н. Комментарий к Бюджетному кодексу Российской Федерации от 31 июля 2012 г. N 145-ФЗ.

8. Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций.- Изд. Эксмо, 2013.

9. Николаева Т.П. Бюджетная система РФ/Московский международный институт эконометрики, информатики, финансов и права. - М.: 2012.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

червяк

червяк Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Бюджетная система РФ, ее состав и принципы организации

- Бюджетная система Российской Федерации

- Бюджетная система Российской Федерации

- Бюджетная система

- Контрольная по Бюджетной системе РФ

- Бюджетная система РФ понятие и устройство

- Бюджетная система Российской Федерации

- Этапы становления и развития бюджетной системы РФ

- Бюджетная система Российской Федерации

- Основные этапы развития бюджетных отношений в России

- Бюджетная система РФ

- Особенности бюджетной системы РФ

- Бюджетная система Российской Федерации

- Бюджетная система РФ (понятия и состав)

- Бюджетная система Российской Федерации

- Особенности современного развития финансовых систем развитых стран

- Бюджетная система Российской Федерации

- Бюджетный дефицит, его характеристика, причины, последствия

- Принципы бюджетного устройства в федеративных и унитарных государствах

- Бюджетно-налоговая политика государства