Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Межбюджетные отношения и их развитие в РФ

![Межбюджетные отношения и их развитие в РФ [08.02.14]](/files/works_screen/1/63/13.png)

Тема: Межбюджетные отношения и их развитие в РФ

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 94.68K | Скачано: 557 | Добавлен 08.02.14 в 22:07 | Рейтинг: +1 | Еще Контрольные работы

Содержание.

1. Введение. 3

2. Межбюджетные отношения и их развитие в РФ. 5

3. Заключение. 17

4. Практическая часть. 18

5. Список литературы. 39

Введение.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах:

• распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

• разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

• равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

• равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ — в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом РФ (ст.48) установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета РФ.

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе Российской Федерации, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

Межбюджетные отношения и их развитие в РФ.

В 2012 году и в начале 2013 года бюджетная политика была направлена на решение социально-экономических задач, в первую очередь поставленных в указах Президента Российской Федерации от 7 мая 2012 г., на обеспечение долгосрочной устойчивости бюджетной системы и повышение эффективности управления общественными финансами.

Консолидированный бюджет Российской Федерации и внебюджетных фондов в 2012 году был исполнен с профицитом в 260,4 млрд. рублей (0,42 процента ВВП), дефицит федерального бюджета составил 39,4 млрд. рублей (0,06 процента ВВП). Совокупный объем Резервного фонда и Фонда национального благосостояния увеличился в 2012 году на 970,4 млрд. рублей и достиг уровня 4576,3 млрд. рублей (7,3 процента ВВП). На финансово безопасном уровне сохранялся объем государственного и муниципального долга. Государственный долг Российской Федерации составляет 6519,9 млрд. рублей (10,4 процента ВВП).

Последовательно выполнялись обязательства государства, в первую очередь социальные, обеспечена макроэкономическая стабильность.

В Бюджетном послании Президента Российской Федерации о бюджетной политике в 2013–2015 годах были обозначены конкретные цели, достижение которых призвано повысить качество управления общественными финансами.

Федеральный бюджет на 2013 год и на плановый период 2014 и 2015 годов сформирован в соответствии с законодательно утвержденными правилами использования нефтегазовых доходов. Соблюдение этих правил обеспечивает повышение устойчивости федерального бюджета и бюджетной системы в целом, снижение их зависимости от внешнеэкономической конъюнктуры, исполнение социальных обязательств государства в условиях нестабильной внешней конъюнктуры.

Правительством Российской Федерации проводится работа по созданию системы управления рисками изменения экономической ситуации.

В Бюджетный кодекс Российской Федерации внесены поправки, обеспечивающие создание законодательной базы для формирования и исполнения бюджетов всех уровней на основе государственных и муниципальных программ. На федеральном уровне впервые утверждены практически все государственные программы Российской Федерации.

В 2012 году продолжилась реализация комплексной реформы государственных и муниципальных учреждений, направленной на повышение доступности и качества государственных услуг, эффективности и прозрачности деятельности государственных учреждений. Расширилась практика формирования государственных (муниципальных) заданий на оказание государственных услуг и предоставления субсидий на их выполнение.

Был реализован ряд предусмотренных налоговой политикой мер, направленных на улучшение качества инвестиционного климата.

Движимое имущество, принятое на баланс с 1 января 2013 г. в качестве основного средства, не признается объектом налогообложения. Реализуется план мероприятий по совершенствованию нормативно-правового регулирования в целях противодействия уклонению от уплаты налогов. Проведены мероприятия по упрощению бухгалтерской (финансовой) отчетности для отдельных категорий субъектов экономической деятельности.

Приняты решения по поэтапной отмене наиболее крупных налоговых льгот для естественных монополий по налогу на имущество организаций.

В рейтинге Всемирного банка Россия поднялась с 105-го на 64-е место по удобству уплаты налогов. Комитет по налоговым вопросам ОЭСР признал российскую фискальную систему соответствующей требованиям ОЭСР.

Россия вошла в десятку лучших стран по индексу открытости бюджета Международного бюджетного партнерства. Создан единый портал бюджетной системы Российской Федерации, работающий в тестовом режиме.

В то же время планирование мер социально-экономического развития и бюджетное планирование по-прежнему остаются недостаточно скоординированными. Не удалось в полной мере обеспечить приоритезацию структуры расходов бюджетной системы и увеличить долю средств, направленных на развитие человеческого капитала и инфраструктуры.

Задачи социально-экономической политики и итоги их реализации по-прежнему рассматриваются отдельно от вопросов бюджетной политики. Отсутствует четкая система оценки эффективности бюджетных расходов.

Государственные программы пока не стали инструментом выработки и реализации государственной политики на долгосрочную перспективу. Многие программы рассчитаны на увеличение бюджетного финансирования, источники которого не обозначены.

Отдельные программы приняты в нескольких вариантах, существенно отличающихся как по планируемым результатам, так и по объемам финансирования.

Не решена задача перехода к долгосрочному бюджетному планированию, не утверждена долгосрочная бюджетная стратегия, в рамках которой должны быть определены предельные объемы расходов на реализацию каждой из государственных программ в увязке с прогнозом основных бюджетных параметров.

В сфере пенсионной реформы до сих пор нет главного – параметров пенсионной формулы. Без решения этого вопроса нет определенности в объеме трансферта из федерального бюджета и роли Фонда национального благосостояния в обеспечении устойчивости пенсионной системы.

Медленно решается задача повышения качества предоставления государственных и муниципальных услуг. Во многом формальным остается использование государственных заданий на оказание государственных услуг, отсутствует единая методология формирования нормативных затрат. Финансовое обеспечение государственных заданий в основном осуществляется методом «от достигнутого».

Для управления средствами Резервного фонда и Фонда национального благосостояния предлагалось создать Российское финансовое агентство. Однако попытка реализация этой идеи выявила наличие многих нерешенных проблем. Необходимо рассмотреть альтернативные механизмы повышения эффективности управления средствами указанных фондов.

Возросла нагрузка на региональные и местные бюджеты. По итогам 2012 года в 26 субъектах Российской Федерации, то есть практически в каждом третьем субъекте, соотношение государственного долга и собственных доходов превысило 50 процентов. Также наметилась тенденция негативных изменений структуры бюджетных расходов регионов – падение объемов и доли расходов инвестиционного характера.

Поэтому все ранее поставленные цели не потеряли своей актуальности и должны быть достигнуты с учетом новых вызовов.

Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов — виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации, и неналоговые доходы, определенные нормативными актами, а также безвозмезные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов — это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов.

В соответствии со ст. 48 Бюджетного кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы.

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшим эти средства.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Благодаря принятию законов о разграничении полномочий обязательства государства приведены в соответствие с финансовыми ресурсами, за каждым уровнем бюджетной системы, включая районные и новые поселенческие муниципальные образования, закреплены на бессрочной основе налоговые доходы, определена сфера ответственности каждого уровня власти.

Основными направлениями бюджетной и налоговой политики на 2013 год и на плановый период 2014 и 2015 годов предусматривается, что в сфере межбюджетных отношений бюджетная политика будет сосредоточена на решении следующих задач:

- финансовое обеспечение перераспределения полномочий между уровнями публичной власти;

- обеспечение сбалансированности бюджетов бюджетной системы, в том числе путем предоставления межбюджетных трансфертов, а также стимулирования наращивания доходной базы региональных и местных бюджетов;

- укрупнение межбюджетных трансфертов в рамках ключевых направлений государственной политики;

- повышение предсказуемости распределения межбюджетных трансфертов.

При формировании законопроекта в основном соблюдены принципы распределения межбюджетных трансфертов между субъектами Российской Федерации.

По мнению Счетной палаты, в изменившихся условиях функционирования экономики субъектов Российской Федерации (в том числе из-за вступления России в ВТО), а также для решения задач по финансовому обеспечению передаваемых полномочий, стимулированию перехода к программно-целевому методу бюджетного планирования и реализации положений указов Президента Российской Федерации от 7 мая 2012 года требуется разработка новых направлений развития системы межбюджетных отношений и принятие Правительством Российской Федерации соответствующего нормативного документа.

Согласно прогнозу основных параметров консолидированного бюджета Российской Федерации на 2013 - 2015 годы доходы консолидированных бюджетов субъектов Российской Федерации в 2013 году планируются в сумме 9 061,7 млрд. рублей и увеличатся по сравнению с предыдущим годом на 12,2 %, в 2014 году – 9 839,1 млрд. рублей (на 8,6 %) и в 2015 году – 10 958,3 млрд. рублей (на 11,4 %).

Данные об общем объеме доходов консолидированных бюджетов субъектов Российской Федерации приведены в следующей таблице (млрд. рублей)

Таблица 1.

|

|

2012 год оценка |

2013 год прогноз |

2014 год прогноз |

2015 год прогноз |

2015 год в % к 2012 году |

|

Доходы – всего |

8 074,3 |

9 061,7 |

9 839,1 |

10 958,3 |

135,7 |

|

в % ВВП |

13,2 |

13,6 |

13,3 |

13,2 |

|

|

в % к предыдущему году |

105,6 |

112,2 |

108,6 |

111,4 |

|

|

в том числе: |

|

|

|

|

|

|

налоговые и неналоговые доходы |

6 716,5 |

7 764,8 |

8 654,4 |

9 789,6 |

145,8 |

|

в % ВВП |

11 |

11,7 |

11,7 |

11,8 |

|

|

в % к предыдущему году |

101,8 |

115,6 |

111,5 |

113,1 |

|

|

межбюджетные трансферты из федерального бюджета |

1 357,8 |

1 296,9 |

1 184,7 |

1 168,7 |

86,1 |

|

в % к предыдущему году |

92,4 |

95,5 |

91,3 |

98,6 |

|

|

в % к доходам |

16,8 |

14,3 |

12 |

10,7 |

|

Рост доходов консолидированных бюджетов субъектов Российской Федерации в 2013 ‑ 2015 годах планируется обеспечить за счет увеличения объема поступлений налоговых и неналоговых доходов при одновременном сокращении объема предоставляемых межбюджетных трансфертов из федерального бюджета (далее – межбюджетные трансферты).

Согласно прогнозу основных параметров консолидированного бюджета Российской Федерации на 2013 - 2015 годы расходы консолидированных бюджетов субъектов Российской Федерации в 2013 году планируются в сумме 9 182,5 млрд. рублей и увеличатся по сравнению с предыдущим годом на 13,2 %, в 2014 году – 9 925,1 млрд. рублей (на 8,1 %) и в 2015 году – 10 958,3 млрд. рублей (на 10,4 %).

Данные об общем объеме расходов консолидированных бюджетов субъектов Российской Федерации приведены в следующей таблице.(млрд. рублей)

Таблица 1.

|

|

2012 год оценка |

2013 год прогноз |

2014 год прогноз |

2015 год прогноз |

2015 год в % к 2012 году |

|

Расходы – всего |

8 106,8 |

9 182,5 |

9 925,1 |

10 958,3 |

135,2 |

|

в % ВВП |

13,2 |

13,8 |

13,4 |

13,2 |

|

|

в % к предыдущему году |

105,6 |

113,2 |

108,1 |

110,4 |

|

|

в том числе: |

|

|

|

|

|

|

образование |

1 969,3 |

2 315,4 |

2 533,9 |

2 860,1 |

145,2 |

|

здравоохранение* |

919,7 |

1 058,1 |

1 125,1 |

1 149,7 |

125 |

|

социальная политика* |

1 237,4 |

1 336,0 |

1 422,5 |

1 564,3 |

126,4 |

|

культура и кинематография |

259,2 |

294,6 |

327,7 |

374,4 |

144,4 |

|

физическая культура и спорт |

148,9 |

162,6 |

177,4 |

194,2 |

130,4 |

|

транспорт и дорожное хозяйство |

766,6 |

860,5 |

927,4 |

1 015,7 |

132,5 |

|

другие |

2 805,7 |

3 155,3 |

3 411,1 |

3 799,9 |

135,4 |

*) Без учета трансфертов бюджетам государственных внебюджетных фондов.

Расходы консолидированных бюджетов субъектов Российской Федерации увеличатся в 2015 году по сравнению с 2012 годом на 35,2 %. Опережающий рост предусматривается по расходам на образование (45,2 %) и на культуру и кинематографию (44,3 %).

Прогнозируемые расходы консолидированных бюджетов субъектов Российской Федерации в 2015 году составят 13,2 % ВВП, что соответствует их уровню 2012 года.

Доля расходов консолидированных бюджетов субъектов Российской Федерации в расходах консолидированного бюджета Российской Федерации в 2013 году составит 43,2 %, что на 1,8 процентного пункта больше, чем в 2012 году, в 2014 году – 43,3 % и в 2015 году – 43,1 %.

Общий объем межбюджетных трансфертов в % к ВВП ежегодно снижается и составит в 2015 году всего 1,41 % (в 2012 году – 2,22 %). Аналогичная тенденция прослеживается и по показателю доли межбюджетных трансфертов в общих расходах федерального бюджета.

Наиболее существенное снижение расходов федерального бюджета предусматривается по межбюджетным субсидиям, объем которых в 2015 году составит немного более 56 % объема в 2012 году, а их доля в общем объеме межбюджетных трансфертов снизится с 37,8 % в 2012 году до 29,4 % в 2013 году, 25,4 % в 2014 году и 24,6 % в 2015 году.

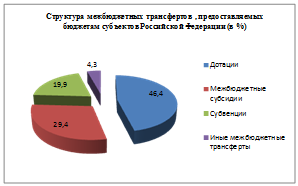

Структура распределения межбюджетных трансфертов по формам их предоставления бюджетам субъектов Российской Федерации в 2013 году представлена на следующей диаграмме.

Рис.1.

В этих целях законопроектом предусматривается выделение из федерального бюджета существенных бюджетных ассигнований, в том числе на обеспечение сбалансированности пенсионной системы.

Доля межбюджетных трансфертов, передаваемых бюджетам государственных внебюджетных фондов, в расходах федерального бюджета в 2013 - 2015 годах составит в среднем 23 %.

В общих расходах федерального бюджета на межбюджетные трансферты бюджетам государственных внебюджетных фондов основная доля приходится на межбюджетные трансферты бюджету ПФР (более 95 %).

Межбюджетные трансферты в общих доходах бюджета ПФР в 2013 году составят 46,7 % (в 2012 году – 49,4 %), в 2014 году – 44,7 % и в 2015 году – 45,1 %, что свидетельствует о сохранении на достаточно высоком уровне зависимости бюджета ПФР от бюджетных ассигнований из федерального бюджета.

Законопроектом предусматривается предоставление в значительных объемах бюджетных ассигнований на обеспечение сбалансированности бюджетов ПФР и ФСС. Общая сумма указанных средств на эти цели составит в 2013 году 1 042,5 млрд. рублей, в 2014 году – 1 002,5 млрд. рублей и в 2015 году – 1 287,9 млрд. рублей.

На валоризацию расчетного пенсионного капитала предусматривается ежегодное увеличение расходов федерального бюджета.

Данные об общих расходах федерального бюджета на межбюджетные трансферты бюджетам государственных внебюджетных фондов на 2013 год и на плановый период 2014 – 2015 годов приведены в следующей таблице (млн. рублей).

Таблица 2.

|

|

2012 |

2013 |

2014 |

2015 |

|

|

закон* |

роспись** |

законопроект |

|||

|

Межбюджетные трансферты - всего |

3 079 651,2 |

3 053 127,1 |

3 140 973,6 |

3 238 544,5 |

3 648 009,3 |

|

Изменение к предыдущему году:*** |

|

|

|

|

|

|

сумма |

532 763,9 |

506 239,8 |

61 322,4 |

97 570,9 |

409 464,8 |

|

в % |

20,9 |

19,9 |

2,0 |

3,1 |

12,6 |

|

Доля в ВВП, % |

5,1 |

5 |

4,7 |

4,4 |

4,4 |

|

Доля в общей суммы расходах федерального бюджета, % |

24,2 |

23,8 |

23,5 |

22,8 |

23,3 |

* ) Федеральный закон. № 371-ФЗ (с изменениями).

**) Сводная бюджетная роспись с учетом изменений (по состоянию на 1 сентября 2012 года).

***) Данные в 2012 году приведены к объему межбюджетных трансфертов по отчету об исполнении федерального бюджета за 2011 год, а по законопроекту на 2013 год ‑ к объему межбюджетных трансфертов, предусмотренному Федеральным законом № 371-ФЗ (с изменениями)

Анализ приведенных данных показывает, что законопроектом предусматривается увеличение расходов федерального бюджета на межбюджетные трансферты бюджетам государственных внебюджетных фондов в 2013 году по сравнению с расходами, предусмотренными Федеральным законом № 371-ФЗ (с изменениями), на 2 %, а в 2014 - 2015 годах – на 3,1 % и 12,6 % к предыдущему году соответственно.

В 2015 году объем межбюджетных трансфертов, предоставляемых бюджетам государственных внебюджетных фондов, составит 3 648 009,3 млн. рублей и увеличится по сравнению с их объемом на 2012 год, предусмотренным Федеральным законом № 371-ФЗ (с изменениями), на 18,4 %, и по сравнению с показателем, предусмотренным сводной бюджетной росписью с учетом изменений (по состоянию на 1 сентября 2012 года), на 19,5 %.

Доля межбюджетных трансфертов, предоставляемых бюджетам государственных внебюджетных фондов, в ВВП и в общих расходах федерального бюджета снижается и составит в 2015 году 4,4 % и 23,3 % соответственно.

Заключение.

Итак, основой регулирования межбюджетных отношений в РФ служит Бюджетный кодекс РФ, в рамках действующего законодательства так же разрабатываются бюджеты как для отдельных субъектов бюджетной системы, так и консолидированные бюджеты РФ, субъектов РФ и муниципальных образований.

С целью выравнивания и взаимодействия всех уровней бюджетов бюджетной системы осуществляются межбюджетные отношения, регулируемые бюджетным законодательством РФ и действующие на основании определенных принципов, разработанных с определенными целями. Основной целью конечно же является выравнивание бюджетной обеспеченности бюджетов разных уровней бюджетной системы страны.

Практическое задание смотрите в файле

Список литературы.

- Бюджетный кодекс РФ.

- Бюджетное право: учебник / А.Е. Абрамова, И.И. Кучеров, М.А. Моисеенко и др.; под ред. Н.А. Саттаровой. М: Деловой двор, 2009. 296 с.

- «Финансы» под ред. Поляк Г. Б. 3-е изд., перераб. и доп. - М.: Юнити-Дана, 2008

- http://www.kremlin.ru/acts/18332 - Призедент России сайт

- http://moodle.vzfei.ru/resources/KOPR252/03_firefox.htm - каталог образовательных ресурсов

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Межбюджетные отношения центров и регионов

- Бюджетная система РФ понятие и устройство

- Бюджетная система Российской Федерации

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения и их развитие в РФ (Вариант №3)

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения

- Финансово-бюджетный федерализм и межбюджетные отношения

- Межбюджетные отношения, основы их организации