Главная » Бесплатные рефераты » Бесплатные рефераты по финансам (2 курс) »

Финансово-бюджетный федерализм и межбюджетные отношения

![Финансово-бюджетный федерализм и межбюджетные отношения [10.10.12]](/files/works_screen/1/23/8.png)

Тема: Финансово-бюджетный федерализм и межбюджетные отношения

Раздел: Бесплатные рефераты по финансам (2 курс)

Тип: Реферат | Размер: 110.73K | Скачано: 513 | Добавлен 10.10.12 в 20:06 | Рейтинг: 0 | Еще Рефераты

Содержание:

1. Введение 2

2. Основная часть 3

2.1 Финансово-бюджетный федерализм и межбюджетные отношения 3

2.2 Источники финансирования капитальных вложений 11

3. Заключение 13

4. Тесты 14

5. Практическое задание 16

6. Задача 20

7. Список использованной литературы 21

Введение:

Проблема бюджетного федерализма и межбюджетных отношений в России является одной из наиболее сложных задач экономического развития страны. Несмотря на определённые достижения в регулировании финансовых взаимоотношений федерации и регионов, практика бюджетного регулирования субъектов РФ и муниципальных образований нуждается в дальнейшем совершенствовании. Межбюджетное регулирование регионов служит обеспечению бюджетов муниципальных образований средствами для исполнения возложенных на них расходных полномочий.

Современное государственное устройство требует создания новой системы управления всеми экономическими процессами и, прежде всего, процессами взаимодействия между тремя уровнями власти: федеральным, региональным и местным. Поэтому проблемы организации межбюджетных отношений и бюджетного регулирования являются объектом пристального внимания, как в теоретическом плане, так и при практической реализации принципов бюджетного федерализма.[4]

Проблема поиска оптимального финансово-бюджетного взаимодействия является актуальной не только для России, но и практически для всех федеративных государств.

Цель работы: выявить сущность финансово-бюджетного федерализма и межбюджетных отношений и дать характеристику источников финансирования капитальных вложений.

Финансово-бюджетный федерализм и межбюджетные отношения.

Понятие бюджетного федерализма (межбюджетных отношений) употребляется для обозначения тех отношений, которые возникают между бюджетами разных уровней: федеральными, региональными, местными.

Бюджетный федерализм это система налогово-бюджетных отношений органов власти различных уровней в процессе формирования доходов бюджетов и финансирования расходов на всех этапах бюджетного процесса. Эта система отношений представляет собой особые межбюджетные отношения, которые возникают на основе движения бюджетных ресурсов.

Бюджетный федерализм и межбюджетные отношения строятся на основе определенных принципов:

1) Закрепление за каждым уровнем бюджетной системы расходов в соответствии с выполняемыми функциями органов государственной и местной власти. Закрепление это осуществляется на основе распределения расходных полномочий.

2) Разграничение и закрепление на постоянной основе собственных доходов бюджетов, а также распределение по временным нормативам регулирующих доходов по уровням бюджетной системы.

3) Принцип равенства бюджетных прав федеральных, региональных и местных образований по формированию и использованию соответствующих бюджетов.

4) Равенство всех бюджетов РФ между собой и во взаимоотношениях между собой.

5) Выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ и муниципальных образований (по уровню доходов на одного жителя).[6]

Финансово-бюджетный федерализм — это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в области финансов, в частности, в бюджетной сфере. Финансово-бюджетный федерализм реализуется главным образом в ходе бюджетного процесса при мобилизации бюджетных доходов и расходовании бюджетных средств.

Под принципами финансово-бюджетного федерализма понимают такое устройство бюджетной системы, при котором обеспечивается:

1. самостоятельность бюджетов разных уровней.

2. разграничение расходных обязательств между органами государственной власти и управления различных уровней.

Система бюджетного устройства должна обеспечивать:

- экономическую эффективность - создание долгосрочных стимулов для органов власти субъектов и местного самоуправления проводить структурные реформы, поддерживать конкурентную среду, благоприятный инвестиционный и предпринимательский климат, содействовать росту доходов населения и экономическому развитию соответствующих территорий;

- бюджетную ответственность - управление общественными финансами от имени и в интересах населения при максимально эффективном использовании налоговых и иных ресурсов соответствующих территорий для предоставления бюджетных (общественных) услуг, прозрачности и подотчетности налогово-бюджетной политики, сбалансированности всех стадий бюджетного процесса, повышения законодательно установленной взаимной ответственности органов власти разных уровней при выработке и проведении бюджетной политики;

- социальную справедливость - выравнивание доступа граждан вне зависимости от места их проживания к основным общественным услугам и социальным гарантиям;

- политическую консолидацию - достижение общественного согласия по вопросам распределения между властями разных уровней налогово-бюджетных полномочий, создание условий для эффективного выполнения органами власти субъектов и местного самоуправления своих функций, содействие развитию гражданского общества;

- территориальную интеграцию - обеспечение единства налогово-бюджетной системы, предотвращение появления и смягчение диспропорций регионального развития, упрочение территориальной целостности страны.[1]

Модели финансово-бюджетного федерализма:

- Унитарная (централизованный тип бюджетной системы, отсутствие самостоятельности)

- Автономная (децентрализованный; конкурентный федерализм) высокая степень самостоятельности и межбюджетных перечислений)

- Кооперативная (комбинированная; при определенной самостоятельности существует ответственность за создание социально-экономических условий для развития регионов центра).[3]

В экономической литературе также выделяют следующие модели (разновидности) бюджетного федерализма, присущие странам:

Советская модель – предполагала высочайший уровень централизации решений по формированию доходов и расходов регионов, большой объём централизованных перераспределений бюджетных средств. Ни о какой бюджетной самостоятельности региональных и местных властей не было и речи. Расходы расписаны сверху донизу, изменить, что то на местах нельзя.

Китайская модель – налоги в основном собираются «по договорённости», практикуются индивидуальные нормативы. В тоже время центр практически не вмешивается в организацию социально-экономического развития регионов, справляющихся с заданием. Руководителей регионов, не справившихся с налоговым заданием, снимают с должности. Данная модель не обеспечивает в достаточной степени защиты от развития коррупции, сращивания госаппарата с бизнесом и т.д. Как и в первой модели отсутствуют стимулы для рационального использования бюджетных средств.

Американская модель – предполагает вариант классического бюджетного федерализма. Здесь федерация, штаты и муниципалитеты имеют собственные «непересекающиеся» налоги и даже автономные налоговые службы. Финансовая помощь распределяется в основном в виде субвенций. Цели определяются, исходя из общенациональных интересов. Объём перераспределения финансовых ресурсов относительно невелик, межрегиональные контрасты довольно значительны.

Канадская модель представляет «социально ориентированный» вариант американской модели. Характерны налоги частично «непересекающиеся», но есть и общие. При разделении налоговых поступлений широко применяется метод «достраивания» ставок: провинции и муниципалитеты имеют право добавлять свои ставки к базовой федеральной ставке. В этой модели особую роль занимают процессы повсеместного выравнивания социально-экономических условий жизнедеятельности населения.

Германская модель базируется на «общих» налогах, поступления от которых распределяются между бюджетами разных уровней. Для данной модели характерна тенденция к единообразному распределению ресурсов между землями. С целью выравнивания условий используется механизм дифференциации нормативов отчислений от общих налогов.[2]

Следует отметить, что процесс создания финансово-бюджетного федерализма не закончился. Предстоит решение ряда проблем:

1) полномочия всех уровней власти по расходам должны полностью соответствовать имеющимся у них полномочиям по доходам;

2) передача расходов с бюджетов верхнего уровня на бюджеты нижнего уровня должна быть полностью компенсирована одновременно передаваемыми доходами;

3) должны быть устранены встречные финансовые потоки, когда доходы, создаваемые на территории, изымаются в бюджет вышестоящего уровня, а затем в виде финансовой помощи, дотаций и субвенций передаются вниз;

4) следует максимально сократить использование такой формы межбюджетных отношений, как средства, передаваемые по взаимным расчетам.[5]

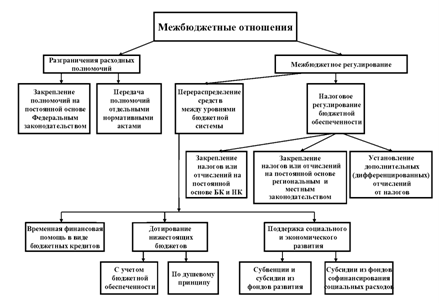

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношенияпредставляют собой совокупность отношений между органами государственной власти РФ, органами государственной власти субъектов РФ и местного самоуправления по поводу разграничения полномочий и закрепления бюджетных правомочий, соблюдения прав, обязанностей и ответственности органов власти в области организации бюджетного процесса.

В настоящее время можно выделить несколько проблем межбюджетных отношений в РФ:

- не в полной мере обоснованы и закреплены расходные полномочия для каждого уровня бюджетной системы;

- недостаточно внимания уделяется вопросу совершенствования форм финансовой помощи;

- отсутствует комплексный подход к выравниванию социально-экономического развития регионов;

- не сформирована нормативная база для обоснования потребностей в бюджетных расходах;

- широкое распространение получили практики принятия территориальных и местных бюджетов с дефицитом без определения источников их покрытия;

- низкая доля собственных доходов в бюджетах субъектов Федерации.[2]

Межбюджетные отношения в федеративных государствах имеют особенности, которые диктуются бюджетным устройством страны и степенью развития бюджетного федерализма. Исходя из принципов бюджетного федерализма можно определить следующие принципы межбюджетных отношений:

- сочетание интересов всех участников межбюджетных отношений;

- четкое законодательное разграничение расходных полномочий между органами власти разных уровней и соответствующих им расходов, а также доходных источников (полностью или частично) между звеньями бюджетной системы;

- взаимная ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

- наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

- максимально возможное разграничение на постоянной (без ограничения срока) основе видов доходов (полностью или частично) в качестве закрепленных доходов между бюджетами разных уровней;

- равенство прав в межбюджетных отношениях субъектов РФ с федеральным центром и муниципальных образований с органами власти субъектов РФ;

- применение в межбюджетном регулировании для всех субъектов РФ, а внутри каждого из них - для всех муниципальных образований единой методологии и критериев, учитывающих их индивидуальные и групповые особенности;[3]

Принцип бюджетного федерализма осуществляется посредством разработки и реализации политики доходов и расходов, а также на основе межбюджетных трансфертов. Трансферты - осуществляемые на безвозмездной основе финансовые потоки из федерального бюджета в бюджеты субъектов Федерации, а также из бюджетов субъектов Федерации в местные бюджеты. Трансферты из федерального бюджета предоставляются как без предварительно определенных условий, так и при определенных условиях. Например, без условий предоставляются средства из федерального бюджета для перечисления в бюджеты субъектов Федерации в связи с выполнением функций, вытекающих из норм федеральных законов (например, целевые средства для социальной поддержки инвалидов, а также граждан, пострадавших во время аварии на Чернобыльской АЭС, и т.п.).Правовой основой практикуемых сегодня межбюджетных трансфертов является конституционное и законодательное закрепление определенных полномочий за всеми уровнями бюджетной системы.[5]

В России термин "межбюджетные отношения" в отличие от понятия бюджетного федерализма получил законодательное закрепление. В соответствии со ст. 6 БК РФ межбюджетные отношения - это взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов РФ, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.[1]

По вопросу соотношения категорий бюджетный федерализм и межбюджетные отношения ясности нет как в научной литературе, так и в высших органах государственной власти, определяющих финансово-налоговую политику. В доказательство последнего, достаточно вспомнить, что Концепция реформирования межбюджетных отношений сменилась «Программой развития бюджетного федерализма» практически не изменив своей направленности.

Источники финансирования капитальных вложений.

Капитальные вложения — это часть доходов, используемых на расширенное воспроизводство. В наиболее общем смысле капитальные вложения — это определенное количество общественного труда, выделенное на воспроизводство основных фондов.

Капитальные вложения можно использовать по-разному. Можно направлять капитальные вложения на повышение плодородия земель, приобретение машин, оборудования, строительство зданий и пр. В зависимости от функций, выполняемых в производственном процессе, капитальные вложения подразделяются на направляемые, на замену живого труда; направляемые на интенсификацию производства; направляемые на улучшение условий производства и труда. Капитальные вложения, направленные на замену живого труда, позволяют экономить последний. [6]

В настоящее время реальные инвестиции в России осуществляются преимущественно в форме капитальных вложении, а фонд накопления образуется в порядке распределения прибыли между бюджетом и хозяйствующими субъектами. Кроме того, на капитальные вложения направляется часть фонда возмещения в форме амортизационных отчислений.

Источники финансирования капитальных вложений тесно связаны с финансово-кредитным механизмом инвестиционной сферы, где происходит их практическая реализация[4]

Следует разграничить источники капитальных вложений. Вся совокупность инвестиций по источникам образования делится на две группы – внутренние источники капитальных вложений и внешние источники капитальных вложений.

Капиталовложения финансируются за счет следующих источников: собственных финансовых ресурсов инвесторов (чистой прибыли; амортизационных отчислений и т.д.);заемных финансовых средств инвесторов; привлеченных финансовых средств инвесторов (средств, полученных от эмиссий акций, паевых и иных взносов физических и юридических лиц в уставный капитал);средств федерального бюджета, предоставляемых на безвозмездной и возмездной основе; средств бюджетов субъектов федерации; средств внебюджетных фондов (например, дорожного фонда); средств иностранных инвесторов.[2]

Заключение:

На протяжении последнего десятилетия бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. С другой стороны, заметно возрастание роли и значение бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы территориальных образований.

Бюджетная система государства, являясь частью инфраструктуры экономического базиса, подвержена его влиянию. Колебания и изменения базиса приводят к изменению бюджетной системы.

Реформирование бюджетной системы требует осмысления накопленного опыта, выявления и изучения эволюционных процессов, обобщения разработанных принципов, методов и методик и их реализации в практику бюджетной системы и бюджетного процесса.[3]

Тесты:

1. Что такое финансы?

1) экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств;

2) совокупность денежных фондов;

3) денежные средства предприятий и государства;

Вариант ответа: №1. Финансы(от лат. «платеж, доход») – это экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств.

2. Что из перечисленного относится к неналоговым доходам бюджета?

1) доходы от внешнеэкономической деятельности государства;

2) штрафы и другие санкции за несвоевременную уплату налогов;

3) доходы от использования имущества, находящегося в государственной или муниципальной собственности.

Вариант ответа: №3

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной собственности области, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах.

- часть прибыли (дохода) государственных унитарных предприятий области, остающаяся в их распоряжении после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых законом области об областном бюджете;

- доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности

3. Какие звенья финансовой системы Российской Федерации относятся к общегосударственным финансам?

1) федеральный бюджет;

2) бюджеты субъектов РФ;

3) финансы некоммерческих организаций.

Вариант ответа: №1 и №2. Финансовая система РФ включает следующие звенья финансовых отношений: федеральные финансы, федеральный бюджет и федеральные внебюджетные фонды; региональные финансы, бюджеты субъектов Федерации, государственный кредит, фонды страхования, фондовый рынок.

4. Предельное значение дефицита федерального бюджета не должно превышать …

1) суммарного объема бюджетных инвестиций;

2) суммарного объема текущих расходов;

3) размера ненефтегазового дефицита федерального бюджета.

Вариант ответа: №1 и №3. Размер дефицита федерального бюджета, утвержденный федеральным законом о федеральном бюджете, не может превышать суммарный объем бюджетных инвестиций и размера ненефтегазового дефицита федерального бюджета.

5. Нефтегазовые доходы федерального бюджета используются для …

1) финансового обеспечения нефтегазового трансферта;

2) формирования Резервного фонда;

3) формирования Фонда национального благосостояния;

4) формирования Пенсионного фонда РФ.

Вариант ответа: №1, 2 и 3. Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния.

6. Какие активы предприятий являются наиболее ликвидными?

1) основные фонды;

2) готовая продукция;

3) дебиторская задолженность;

4) денежные средства.

Вариант ответа: №4. Наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения.

7. Какие средства предприятие может привлечь для финансирования капитальных вложений из внешних источников?

1) амортизационные отчисления;

2) прибыль;

3) кредит банка.

Вариант ответа: №1 и №2. Предприятие может привлечь средства для финансирования капитальных вложений из внешних источников прибыль и амортизационные отчисления.

8. Какие активы относятся к оборотным производственным фондам?

1) сырье и материалы;

2) готовая продукция;

3) основные фонды;

4) денежные средства в кассе.

Вариант ответа: №1. К оборотным фондам относятся: сырье, основные и вспомогательные материалы.

Практическое задание.

1. По данным таблицы рассчитайте следующие показатели и заполните соответствующие графы таблицы:

– удельный вес каждого из видов налоговых доходов в общем объеме налоговых доходов (графы № 3, 7, 11);

– удельный вес каждого из видов налоговых доходов и налоговых доходов в целом относительно ВВП (графы № 4, 8, 12);

– темпы прироста налоговых доходов и ВВП (графы № 9, 13).

2. Оцените изменение доли налоговых доходов относительно ВВП.

3. Проведите сравнительный анализ темпов прироста налогов и налоговых доходов бюджета в целом. Сделайте вывод о тенденциях развития прямого и косвенного налогообложения в национальной системе.

|

Статьи доходов консолидированного бюджета РФ |

2007 г. |

2008 г. |

2009 г. |

|||||||||

|

Млрд. руб |

уд.вес, % |

темп прироста, % |

Млрд. руб |

уд.вес, % |

темп прироста, % |

Млрд. руб |

уд.вес, % |

темп прироста, % |

||||

|

в налоговых доходах |

в ВВП |

в налоговых доходах |

в ВВП |

в налоговых доходах |

в ВВП |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Платежи за пользование природными ресурсами |

1235 |

|

|

4,0 |

1742 |

|

|

|

1081 |

|

|

|

|

НДФЛ |

267 |

|

|

-71,3 |

1666 |

|

|

|

1666 |

|

|

|

|

Налог на добавленную стоимость |

2262 |

|

|

49,7 |

2183 |

|

|

|

2050 |

|

|

|

|

Налоговые доходы бюджета, всего |

8807 |

100% |

|

18,0 |

11253 |

100% |

|

|

9460 |

100% |

|

|

|

ВВП |

39108 |

- |

100% |

11,9 |

41668 |

- |

100% |

|

38786 |

- |

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение:

Посчитаем удельный вес каждого из видов налоговых доходов в общем объеме налоговых доходов, удельный вес каждого из видов налоговых доходов и налоговых доходов в целом относительно ВВП и темпы прироста налоговых доходов и ВВП.

|

Статьи доходов консолидированного бюджета РФ |

2007 г. |

2008 г. |

2009 г. |

|

|||||||||||

|

Млрд. руб |

уд.вес, % |

темп прироста, % |

Млрд. руб |

уд.вес, % |

темп прироста, % |

Млрд. руб |

уд.вес, % |

темп прироста, % |

|||||||

|

в налоговых доходах |

в ВВП |

в налоговых доходах |

в ВВП |

в налоговых доходах |

в ВВП |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|||

|

Платежи за пользование природными ресурсами |

1235 |

14,022 |

3,157 |

4 |

1742 |

15,480 |

4,18 |

41,052 |

1081 |

11,427 |

2,787 |

-37,944 |

|||

|

НДФЛ |

267 |

3,0316 |

0,682 |

-71,3 |

1666 |

14,804 |

3,998 |

523,97 |

1666 |

17,61 |

4,295 |

0 |

|||

|

Налог на добавленную стоимость |

2262 |

25,684 |

5,783 |

49,7 |

2183 |

19,399 |

5,239 |

-3,492 |

2050 |

21,67 |

5,285 |

-6,092 |

|||

|

Налоговые доходы бюджета, всего |

8807 |

100% |

22,51 |

18 |

11253 |

100% |

27,006 |

27,773 |

9460 |

100% |

24,39 |

-15,93 |

|||

|

ВВП |

39108 |

- |

100% |

11,9 |

41668 |

- |

100% |

6,545 |

38786 |

- |

100% |

-6,916 |

|||

Получим:

Формулы решения данной задачи:

|

Статьи доходов консолидирован- ного бюджета РФ |

2007 г. |

2008 г. |

2009 г. |

|||||||||

|

Млрд. руб |

уд.вес, % |

темп прирос- та, % |

Млрд. руб |

уд.вес, % |

темп прироста, % |

Млрд. руб |

уд.вес, % |

темп прироста, % |

||||

|

в налоговых доходах |

в ВВП |

в налоговых доходах |

в ВВП |

в налоговых доходах |

в ВВП |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Платежи за пользование природными ресурсами |

1235 |

=B5/$B$8* 100 |

=B5/$B$9* 100 |

4 |

1742 |

=F5/$F$8* 100 |

=F5/$F$9* 100 |

=F5/B5* 100-100 |

1081 |

=J5/$J$8* 100 |

=J5/$J$9* 100 |

=J5/F5* 100-100 |

|

НДФЛ |

267 |

=B6/$B$8* 100 |

=B6/$B$9* 100 |

-71,3 |

1666 |

=F6/$F$8* 100 |

=F6/$F$9* 100 |

=F6/B6* 100-100 |

1666 |

=J6/$J$8* 100 |

=J6/$J$9* 100 |

=J6/F6* 100-100 |

|

Налог на добавленную стоимость |

2262 |

=B7/$B$8* 100 |

=B7/$B$9* 100 |

49,7 |

2183 |

=F7/$F$8* 100 |

=F7/$F$9* 100 |

=F7/B7* 100-100 |

2050 |

=J7/$J$8* 100 |

=J7/$J$9* 100 |

=J7/F7* 100-100 |

|

Налоговые доходы бюджета, всего |

8807 |

1 |

=B8/$B$9* 100 |

18 |

11253 |

1 |

=F8/$F$9* 100 |

=F8/B8* 100-100 |

9460 |

1 |

=J8/$J$9* 100 |

=J8/F8* 100-100 |

|

ВВП |

39108 |

- |

1 |

11,9 |

41668 |

- |

1 |

=F9/B9* 100-100 |

38786 |

- |

1 |

=J9/F9* 100-100 |

Доля налоговых доходов относительно ВВП за указанный период существенно не изменялась, и составляла около 1/4 ВВП .

Не смотря на то, что доля налоговых доходов относительно ВВП колебалась около отметки в 1/4 ВВП, темпы прироста имеют другую тенденцию, и связано это, прежде всего, с изменением объема ВВП. Так, например, в 2008 г. объем ВВП вырос на 6,54%, а налоговые доходы бюджета возросли на 27,77%, при изменении доли всего лишь на 5,2%. В 2009 г. и ВВП и налоговые доходы бюджета ожидало сокращение объемов, что связано, прежде всего, с мировым экономическим кризисом, и всеми вытекающими из него последствиями. Если говорить о различных видах налогов, то из таблицы видно, что все доходы с -3х налогов также упали в 2009 г. Наименьшее снижение доходов наблюдается у доходов с НДС, однако, они, в отличие от НДФЛ и платежей за пользование природными ресурсами, падали и в 2008 г., хотя это падение и нельзя назвать критическим. Настоящий "взрыв доходности" наблюдается у доходов с НДФЛ в 2008 г., по сравнению с аналогичным показателем предыдущего года они возросли почти в 5,3 раза.

Из налогов, представленных в таблице, НДФЛ и платежи за пользование природными ресурсами являются прямыми налогами, а НДС - косвенным. Не трудно заметить, что доходы с НДС обладают наибольшим удельным весом не только среди налогов, представленных в таблице, но и из всех налогов РФ. Чтобы налоговая система была сбалансированной, государство должно в одинаковой степени пытаться увеличить доходы, как с прямых, так и с косвенных налогов. Но для того чтобы получать высокие налоги с доходов, в стране нужно создать экономическую ситуацию, при которой предприятия были бы способны платить установленные налоги и сборы.

Задача:

Определить сумму годовой прибыли от реализации продукции, маржинальную прибыль, рассчитать рентабельность деятельности коммерческого предприятия, если известны данные.

Выручка от реализации продукции (без НДС) составила 700 тыс. руб., сумма переменных затрат составила 420 тыс. руб., постоянных затрат – 160 тыс. руб.

Решение:

Сумма годовой прибыли = Выручка от реализации - сумма переменных затрат - сумма постоянных затрат = 700-420-160=120 тыс. руб.

Маржинальная прибыль = доход - переменные затраты = 700-420=280 тыс. руб.

Рентабельность деятельности = прибыль от реализации/сумма затрат*100 = 700/580=1,2

Список использованной литературы:

Данная работа скачена с сайта http://www.vzfeiinfo.ru ID работы: 39373

- Учебник: Финансы и кредит под ред. Герасименко В. П. / Москва. ИНФРА-М. 2011.

- Учебник: Финансы под ред.Чернецова С. А./ Москва. ИНФРА-М. 2011.

- Г. Б. Поляк. Бюджетная система России, 2000. Интернет- ресурс. http://uchebnik-ekonomika.com/ekonomika-stran_725/

- Развитие межбюджетных отношений. Финансовые науки. 2011-2012. Интернет- ресурс. http://uchit.net/catalog/Finansovyie_nauki/175097/

- К вопросу о понятиях «Бюджетный федерализм»и «межбюджетные отношения». Лоскутов А.Э. Интернет-ресурс. http://legal-consultation.org/adir/article_0647.htm

- Финансы и кредит. Глава 9. Электронная библиотека. Интернет-ресурс. http://bibliotekar.ru/biznes-19/10.htm

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Межбюджетные отношения центров и регионов

- Бюджетная система РФ понятие и устройство

- Бюджетная система Российской Федерации

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения и их развитие в РФ (Вариант №3)

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения

- Межбюджетные отношения и их развитие в РФ

- Межбюджетные отношения, основы их организации