Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Контрольная по Бюджетной системе РФ Вариант №2

![Контрольная по Бюджетной системе РФ Вариант №2 [25.12.13]](/files/works_screen/1/59/24.png)

Тема: Контрольная по Бюджетной системе РФ Вариант №2

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 208.93K | Скачано: 529 | Добавлен 25.12.13 в 13:19 | Рейтинг: 0 | Еще Контрольные работы

Задание 1. Теоретический вопрос.

Фонд социального страхования: анализ формирования и использования средств.

Задание 2.

Логическая цепочка: Наводнение, расходы бюджета, резервные фонды, органы исполнительной власти, 3%, ликвидация последствий, Президент РФ, Бюджетный кодекс РФ.

Задание 3. Тестовое задание.

1.Какая функция не относится к бюджету?

а) страховая б) перераспределительная в) контрольная

2. Бюджетное устройство – это

а) основанная на экономических отношениях и государственном устройстве РФ совокупность разноуровневых бюджетов и бюджетов государственных внебюджетных фондов

б) организация бюджетной системы и принципы ее построения

в) свод бюджетов всех уровней

3. Какой бюджет относится к третьему уровню бюджетной системы?

а) г. Москвы

б) Северо-западного округа Москвы

в) г. Санкт-Петербурга

г) «а» и «в»

4. К нефтегазовым доходам относятся:

а) налог на добычу полезных ископаемых в виде углеводородного сырья

б) вывозные таможенные пошлины на нефть сырую и газ природный

в) вывозные таможенные пошлины на товары, выработанные из нефти

г) верно все

5. Государственные (муниципальные) предприятия обязаны:

а) уплачивать налоги в соответствии с законодательством

б) перечислять в бюджет часть прибыли по решению собственника

в) «а» и «б»

6. Расходы на международную деятельность относятся к разделу (направлению расходов):

а) национальная безопасность б) общегосударственные вопросы

в) социальная политика г) национальная экономика

7. Размер резервного фонда Президента РФ не может превышать:

а) 1% утвержденных расходов федерального бюджета

б) 3% утвержденных расходов федерального бюджета

в) 5% утвержденных расходов федерального бюджета

8. Субвенции на реализацию Закона о социальной поддержке лиц, пострадавших в результате ядерных испытаний на Семипалатинском полигоне, выделяются:

а) из Фонда компенсаций

б) из Фонда софинансирования расходов

в) из Фонда финансовой поддержки субъектов РФ

9. Дотация может быть предоставлена:

а) физическому лицу

б) бюджету другого уровня бюджетной системы

в) юридическому лицу

г) верно все

10. Контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет осуществляет:

а) главный распорядитель бюджетных средств

б) распорядитель бюджетных средств

в) получатель бюджетных средств

г) администратор доходов бюджета

11. В случае если предоставленные бюджеты кредиты местным бюджетам из бюджета субъекта РФ не погашены в установленные сроки, то:

а) остаток непогашенного кредита, включая проценты, штрафы и пени, погашается за счет дотаций местному бюджету из бюджета субъекта в соответствующем году, либо за счет отчислений от федеральных и региональных налогов и сборов, зачисляемых в местный бюджет

б) непогашенная часть бюджетного кредита в очередном финансовом году будет погашаться за счет взимаемых на территории муниципального образования местных налогов

в) остаток непогашенного кредита будет погашаться путем осуществления органом местного самоуправления внутренних заимствований

12. Под реструктуризацией долга в Бюджетном кодексе понимается:

а) установление приоритетных направлений погашения долговых обязательств бюджетов всех уровней

б) погашение долговых обязательств с одновременным осуществлением заимствований в объемах погашаемых долговых обязательств с установлением иных сроков их погашения

в) основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

13. К полномочиям ЦБР в процессе исполнения бюджета относится:

а) эмиссия денежных средств

б) обслуживание счетов казначейства

в) выпуск облигационных займов

14. Из какого источника гражданин получает выплаты в связи с травмой, полученной на производстве?

а) ПФР б) ФСС РФ в) ФФОМС РФ

г) ТФОМС д) за счет средств работодателя

15. Бенефициар – это

а) лицо, которому предоставлена государственная (муниципальная) гарантия

б) лицо, в пользу которого представлена государственная (муниципальная) гарантия

в) орган власти, который предоставил гарантию

Задание 4. Дайте расшифровку кода доходов федерального бюджета в разрезе главного администратора бюджетных средств, группы, подгруппы, статьи и подстатьи, а также элемента доходов и операций в секторе государственного управления.

182 1 07 04 020 01 0000 110

Задание 5. Задача

Доходы местного бюджета - 42 975 000 тыс. руб., в том числе субвенции и субсидии с удельным весом 12%, сумма НДФЛ по дополнительным нормативам отчислений – 1 590 450 тыс. руб. Расходы - 44 520 000 тыс. руб., в том числе расходы, финансируемые за счет субвенций - 3 840 650 тыс. руб., резервный фонд местной администрации 950 420 тыс. руб. Определить, соответствует ли размер дефицита местного бюджета и резервного фонда требованиям Бюджетного кодекса РФ? Определить предельный объем расходов на обслуживание муниципального долга.

1 задание

Фонд социального страхования: анализ формирования и использования средств.

Статус внебюджетного Фонда социального страхования Российской Федерации определяется Конституцией РФ, Положением о Фонде, утвержденным постановлением Правительства РФ от 12 февраля 1994 г. № 101. Управление Фондом государственного социального страхования возложено на правление Фонда и его председателя. Председатель Фонда и его заместители назначаются Правительством РФ.

ФСС призван способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе.

Социальное страхование – это один из видов государственного материального обеспечения населения при наступлении нетрудоспособности по болезни и в иных предусмотренных законом случаях.

Бюджет Фонда социального страхования РФ является государственным внебюджетным централизованным фондом финансовых ресурсов, предназначенных для оказания социальной помощи и социальных услуг.

Фонд формируется на страховой основе. Бюджет Фонда социального страхования РФ и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений и отчеты об их исполнении после рассмотрения правлением фонда утверждаются председателем фонда.

С точки зрения организации фонд является специализированным финансово-кредитным учреждением при Правительстве РФ, имеющим региональные отделения. Его имущество является собственностью государства, оно передано фонду в оперативное управление.

В состав фонда входят:

- Региональные отделения, управляющие средствами государственного социального страхования на территории субъекта РФ;

- Центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях экономики;

- Филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями фонда.

Региональные отделения фонда образуются в субъектах РФ и решают следующие задачи:

- регистрируют страхователей, выдают удостоверения о регистрации, организуют банки данных по всем категориям страхователей;

- осуществляют финансовую деятельность по обеспечению социального страхования в регионе или отрасли экономики;

- устанавливают для страхователей нормативы расходов, необходимых для обеспечения государственных гарантий по социальному страхованию работников;

- обеспечивают полноту и своевременность уплаты страхователями взносов на социальное страхование, исполнение доходных и расходных частей бюджетов органов фонда;

- аккумулируют страховые взносы и другие платежи для создания резервов, принимают решения об использовании свободных денежных средств;

- разрабатывают проекты бюджетов органов фонда и смет расходов;

- производят расчеты со страхователями и другими органами фонда и организациями;

- организуют и осуществляют контроль за расходованием средств фонда.

ФСС призван решить следующие задачи:

- Обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижении им 1,5 лет, на погребение и другие цели, предусмотренные законодательством;

- Участие в разработке и реализации государственных программ по охране здоровья работников, мер по совершенствованию социального страхования;

- Осуществление мер, обеспечивающих финансовую устойчивость ФСС;

- Организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования;

- Сотрудничество с аналогичными фондами других государств и международными организациями по вопросам социального страхования.

Источниками образования ФСС являются:

- Страховые взносы работодателей по установленным ставкам;

- Страховые взносы граждан, занимающихся ИТД;

- Средства федерального бюджета на покрытие расходов, связанных с предоставлением льгот и компенсаций лицам, пострадавшим в результате Чернобыльской катастрофы, а также в других, установленных законом случаях;

- Доходы от капитализации свободных средств в ценные бумаги и банковские вклады;

- Прочие доходы (суммы штрафов, добровольные взносы юридических и физических лиц и т.д.).

Около 80% доходов ФСС формируются за счет страховых взносов, при этом за период 2000 – 2010 гг. их доля в общей сумме доходов бюджета социального страхования сократилась с 96,7 до 68%. В настоящее время величина страховых взносов работодателей в ФСС составляет 2,9% фонда оплаты труда.

Ниже приведена диаграмма доходов бюджета ФСС по годам с 2009 по 2013 (утвержденный размер доходов и исполненный), 2014 и 2015 года – планируемый размер доходов ФСС.

Плательщики страховых взносов уплачивают страховые взносы в каждый внебюджетный фонд на счета, открытые Федеральным казначейством.

Размер взносов, перечисляемых в Фонд социального страхования, начисляется по тарифу, размер которого устанавливается федеральным законом.

Контроль за полнотой и своевременностью уплаты взносов на социальное страхование возложен на Фонд социального страхования.

Средства Фонда социального страхования РФ используются на следующие цели:

- На выплату пособий по больничным листам (по временной нетрудоспособности, беременности и родам), а также пособий женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

- Финансирование санаторно-курортного обслуживания трудящихся и их детей;

- Частичное финансирование содержания санаториев – профилакториев и оздоровительных лагерей в части оплаты расходов на питание, лечение, зарплаты работников и т.д.;

- Выплата пособий сверх норм на лечение и оздоровление трудящихся;

- Социальное пособие на погребение;

- Оплата дополнительных выходных дней по уходу за ребенком – инвалидом до достижения им 18 лет;

- Частичное содержание детско – юношеских спортивных школ;

- Оплата проезда к месту лечения и обратно;

- Обеспечение текущей деятельности ФСС, содержание аппарата управления фонда.

Расходы на выплату пособий составляют около 70% в общей сумме расходов ФСС, в том числе по временной нетрудоспособности – около 50%, на санаторно-курортное лечение – около 20% в общей сумме расходов ФСС.

Ниже приведена диаграмма расходов бюджета ФСС по годам с 2009 по 2013 (утвержденный размер доходов и исполненный), 2014 и 2015 года – планируемый размер доходов ФСС.

Пособия по временной нетрудоспособности в результате общего заболевания или ухода за больным членом семьи составляют наибольший удельный вес в расходах ФСС России – около 56%. Их размер зависит от среднемесячной заработной платы за предшествующий год причин заболевания и трудового стажа. Пособия выплачиваются на основании больничных листов.

Из ФСС России выплачивается ряд пособий по беременности, родам и на детей (их доля – около 16%), включающих: пособия по беременности и родам (их размер устанавливается в зависимости от среднемесячной заработной платы застрахованного лица за прошедший год срока отпуска по беременности и родам); единовременные пособия женщинам, вставшим на учет в медицинских учреждениях на раннем сроке беременности, единовременные пособия при рождении ребенка и ежемесячные пособия по уходу за ребенком до полутора лет (их размеры устанавливаются законодательством в абсолютных суммах). В последние годы Правительством РФ проводится политика увеличения размеров названных пособий, что способствует росту рождаемости.

До 1994 г. система социальных пособий и комиссионных выплат семьям, имеющим детей, насчитывала 17 видов социальных выплат.

С 1 января 1994 г. введена усовершенствованная система государственных пособий семьям, имеющим детей, четко разграничивающая назначение ежемесячных пособий:

- Ежемесячные пособия на период отпуска по уходу за ребенком до достижения им полутора лет.

- Пособие по беременности и родам.

- Пособие женщинам, вставшим на учет в медицинских учреждениях на ранних сроках беременности.

- Единовременное пособие при рождении ребенка.

- Единое ежемесячное пособие на ребенка.

Компенсационные выплаты лицам, состоящим в трудовых отношениях с предприятием и осуществляющим уход за ребенком до достижения им возраста трех лет, на период дополнительного отпуска по уходу за ребенком (т.е. от полутора до трех лет) производятся за счет средств предприятия, направляемых на оплату труда.

Выплата ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет работающим матерям осуществляется за счет средств Фонда социального страхования РФ.

Выплата пособий производится по месту основной работы лица, имеющего право на пособие, либо – в органах социальной защиты населения по месту жительства.

Пособия на погребение незначительны по своему удельному весу в общих расходах фонда (до 1%) и представляют собой разовые страховые выплаты, устанавливаемые законодательно в абсолютной сумме.

Пособия и расходы по социальному страхования от несчастных случаев на производстве и профессиональных заболеваний составляют примерно 18% от общего объема расходов ФСС России.

Названные пособия и расходы финансируются преимущественно за счет специальных страховых взносов и направлены на компенсацию потери заработной платы и других доходов по причине временной или постоянной нетрудоспособности в результате производственной травмы, профессионального заболевания и потери кормильца, произошедших по вине работодателя, а также на проведение медицинских и социальных профилактических мероприятий по снижению уровня профессиональных заболеваний и производственного травматизма.

К такого рода пособиям относятся: пособия по временной нетрудоспособности, размер которых не зависит от трудового стажа и предполагает полное возмещение потерянного дохода (заработной платы); единовременные ежемесячные пособия (страховые выплаты), которые дифференцируются в зависимости от степени утраты трудоспособности (временная или постоянная утрата, степень травматизма и т.д.). Ежемесячные страховые выплаты, а также расходы на медицинскую, социальную и профессиональную реабилитацию занимают наиболее значимое место в составе расходов по профессиональному социальному страхованию – 13 и 2,5% соответственно.

Расходы на санаторно-курортное лечение осуществляются как по линии социального страхования работников, членов их семей и работников в связи с профессиональной реабилитацией, так и по линии социального обеспечения лиц, пострадавших в результате радиационных катастроф, и ветеранов Великой Отечественной войны. В последние году существенно сокращены расходы на санаторно-курортное лечение работников, не связанное с санаторно-курортной реабилитацией, но увеличиваются расходы на оздоровление детей (7,5% общих расходов фонда) и оплату путевок участникам Великой Отечественной войны.

Расходы на содержание детских и юношеских спортивных школ минимальны и не набирают даже 1% всех расходов фонда. Этому важному направлению оздоровления подрастающего поколения уделяется, к сожалению, очень мало внимания.

Расходы на содержание аппарата управления, материально-техническое обеспечение деятельности ФСС России и прочие его расходы близки по своему содержанию с аналогичными расходами Пенсионного фонда России и составляют не более 2%.

Для ознакомления в Приложении 1 дана таблица поступления и расходования средств Фонда социального страхования.

Ниже приведена диаграмма величины дефицита (профицита) бюджета ФСС с 2009 по 2015 гг. (плановый).

Для удобства данные диаграмм, приведенных выше, можно выразить с помощью таблицы.

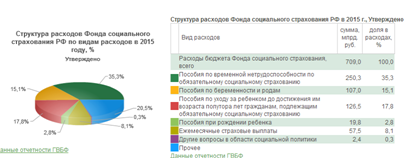

Согласно Федеральному закону от 03. 12. 2012 №219-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» утверждена структура расходов Фонда социального страхования.

Анализируя данные, можно сказать, что большую часть расходов Фонд социального страхования планирует потратить на пособие по временной нетрудоспособности – 35,3%. На пособия по беременности и родам, а также пособия по уходу за ребенком до достижения им полутора лет, планируется израсходовать примерно равную сумму: 107 млрд. руб. и 126,5 млрд. руб. соответственно (в процентном соотношении 15,1% и 17,8%). На пособия же при рождении ребенка – 19,8 млрд. руб. (2,8%). В разрезе всех трат Фонда социального страхования данная сумма незначительна.

Для наглядности структура расходов Фонда социального страхования приведена ниже в виде таблицы и диаграммы.

Задание 2

Ликвидация последствий наводнения на Дальнем Востоке осуществлялась за счет резервных фондов органов исполнительной власти. Жаль, что Бюджетным кодексом, который утверждает и Президент РФ, объем резервных фондов ограничен в размере 3% от общего расходов бюджета.

Задание 3

1 – а, 6 – б, 11 – а,

2 – б, 7 – а, 12 – в,

3 – а, 8 – а, 13 – в,

4 – г, 9 – б, 14 – б,

5 – б, 10 – г, 15 – б.

Задание 4

Бюджетная классификация разработана в соответствии с положениями главы 4 и статьи 165 Бюджетного кодекса Российской Федерации.

Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части (таблица 1).

Таблица 1

|

Структура кода классификации доходов бюджетов |

|||||||||||||||||||

|

Код |

Код вида доходов бюджетов |

Код подвида |

Код |

||||||||||||||||

|

группа |

под- |

статья |

подстатья |

элемент |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

В нашем примере:

Код доходов: 182 1 07 04 020 01 0000 110

Код главного администратора доходов бюджета: 182 – Федеральная налоговая служба.

Группа и подргуппа доходов: 107 - Налоги, сборы и регулярные платежи за пользование природными ресурсами;

Статья и подстатья доходов: 1 07 04020 01 0000 110 – Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты)

Элемент доходов: 01 - Федеральный бюджет

Код классификации операций сектора государственного управления, относящийся к доходам бюджетов: 110 - налоговые доходы.

Задание 5

Решение:

- Определить, соответствует ли размер резервного фонда местного бюджета требованиям Бюджетного кодекса РФ.

Согласно статье 81 БК РФ, размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3 процента утвержденного указанными законами (решениями) общего объема расходов.

Вычислим 3% от общего объема расходов: 44 520 000*3% / 100% = 1 335 600 тыс.руб. Размер резервного фонда местной администрации 950 420 тыс. руб.

950 420 < 1 335 600, т.о. размер резервного фонда местного бюджета соответствует требованиям Бюджетного кодекса РФ.

- Определить, соответствует ли размер дефицита местного бюджета требованиям Бюджетного кодекса РФ.

Согласно статье 92.1 БК РФ, дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Вычислим величину этих 10% в нашем примере. Для начала нужно определить величину доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений. Объем безвозмездных поступлений = 42 975 000*12% / 100% = 5 157 000 тыс.руб. Величина доходов местного бюджета = 42 975 000 – 5 157 000 – 1 590 450 = 36 227 550 тыс.руб. 10% от этой суммы = 36 227 550*10% / 100% = 3 622 755 тыс.руб. Дефицит бюджета = Расходы – Доходы = 44 520 000 – 42 975 000 = 1 545 000 тыс.руб.

1 545 000 < 3 622 755. т.о. размер дефицита местного бюджета соответствует требованиям Бюджетного кодекса РФ.

- Определить предельный объем расходов на обслуживание муниципального долга.

Согласно статье 111 БК РФ, предельный объем расходов на обслуживание государственного долга субъекта Российской Федерации или муниципального долга в очередном финансовом году (очередном финансовом году и плановом периоде), утвержденный законом (решением) о соответствующем бюджете, по данным отчета об исполнении соответствующего бюджета за отчетный финансовый год не должен превышать 15 процентов объема расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации.

Предельный объем расходов на обслуживание муниципального долга = (44 520 000 – 3 840 650) * 15% / 100% = 6 101 902,5 тыс.руб.

Список использованной литературы

- Федеральный закон от 03. 12. 2012 №219-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» (принят ГД РФ 23.11.2012).

- Федеральный закон от 10 января 2010 г. № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»

- Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством: Федеральный закон РФ от 29.12.06 г. № 255-ФЗ (ред. от 23.07.2013).

- Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ (БК РФ) (с изменениями и дополнениями).

- Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ.

- Нешитой А.С. Бюджетная система Российской Федерации: Учебник / А.С. Нешитой. – 10-е изд., испр. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2011. – 336 с.

- Александров И.М. – Бюджетная система Российской Федерации: Учебник / И.М. Александров, О.В. Субботина. – 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2010. – 448 с.

- Изабакаров И.Г., Ниналова Ф.И. Бюджетная система Российской Федерации: Учеб. пособие. – М.: Вузовский учебник: ИНФРА-М, 2013. – 272 с.

- Финансы: учебник / С.В. Барулин. – М.: КНОРУС, 2010. – 640 с.

- Министерство финансов РФ http//www.minfin.ru/

- Министерство финансов РФ http//www.info.minfin.ru/

- Федеральная служба государственной статистики РФ http//www.gks.ru/

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Фонд социального страхования и перспективы его развития

- Правовые проблемы формирования и использования средств фонда социального страхования РФ

- Контрольная по Бюджетной системе РФ Вариант №2

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Финансовый механизм Фонда социального страхования РФ

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ и его роль в реализации социальных функций государства

- Фонд социального страхования и перспективы его развития

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования и его роль в развитии социальной сферы

- Роль фондов ОМС в реализации социальных программ государства

- Фонд социального страхования РФ и его роль в развитии социальной сферы

- Фонд социального страхования РФ

- Фонд социального страхования

- Фонд социального страхования