Главная » Бесплатные рефераты » Бесплатные рефераты по анализу финансовой отчетности »

Контрольная по АФО Вариант №2 Методичка 2011

![Контрольная по АФО Вариант №2 Методичка 2011 [19.02.13]](/files/works_screen/1/35/66.gif)

Тема: Контрольная по АФО Вариант №2 Методичка 2011

Раздел: Бесплатные рефераты по анализу финансовой отчетности

Тип: Контрольная работа | Размер: 85.21K | Скачано: 520 | Добавлен 19.02.13 в 12:06 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Москва 2012

Содержание

|

|

стр. |

|

Задача 1 |

3 – 4 |

|

Задача 2 |

5 – 8 |

|

Задача 3 |

9 – 10 |

|

Задача 4 |

11 – 12 |

|

Задача 5 |

13 – 15 |

|

Задача 6 |

16 – 17 |

|

Задача 7 |

18 – 19 |

Задание № 1

Провести счетную проверку показателей форм бухгалтерской отчетности с целью обеспечения их достоверности и охарактеризовать качественный уровень представленной отчетности. Провести взаимоувязку и установить соответствие аналогичных показателей, отраженных в разных формах отчетности.

Таблица 1

«Проверка согласованности показателей, отраженных в бухгалтерской отчетности»

|

Показатель |

Проверяемая форма |

Согласуемая форма |

||

|

Название формы |

Сумма, тыс.руб. |

Название формы |

Сумма, тыс.руб.

|

|

|

1 |

2 |

3 |

4 |

5 |

|

Основные средства: |

|

|

|

|

|

на конец 2009 года |

Бухгалтерский баланс |

443 848 |

Выписка из пояснений к бухгалтерскому балансу |

- |

|

на конец 2010 года |

636 276 |

636 275 |

||

|

на конец 2011 года |

873 998 |

873 998 |

||

|

Денежные средства: |

|

|

|

|

|

на конец 2009 года |

Бухгалтерский баланс |

8 419 |

Отчет о движении денежных средств |

- |

|

на конец 2010 года |

1 335 |

1 335 |

||

|

на конец 2011 года |

9 235 |

9 235 |

||

|

Уставный капитал: |

|

|

|

|

|

на конец 2009 года |

Бухгалтерский баланс |

500 000 |

Отчет об изменениях капитала |

500 000 |

|

на конец 2010 года |

500 000 |

500 000 |

||

|

на конец 2011 года |

500 000 |

500 000 |

||

|

Нераспределенная прибыль (непокрытый убыток): |

Бухгалтерский баланс |

31 854 |

Отчет об изменениях ка-питала |

31 854 |

|

на конец 2009 года |

49 917 |

49 917 |

||

|

на конец 2010 года |

51 492 |

51 492 |

||

|

Нематериальные активы: |

Бухгалтерский баланс |

|

Выписка из пояснений к бухгалтерскому балансу |

|

|

на конец 2009 года |

330 |

- |

||

|

на конец 2010 года |

244 |

244 |

||

|

на конец 2011 года |

53 |

53 |

||

|

Добавочный капитал: |

|

|

|

|

|

на конец 2009 года |

Бухгалтерский баланс |

55 815 |

Отчет об изменениях ка-питала |

55 815 |

|

на конец 2010 года |

55 815 |

55 815 |

||

|

на конец 2011 года |

55 727 |

55 727 |

||

Вывод:

Проведенная счетная проверка показателей форм бухгалтерской отчетности показала, что отчетность является достоверной и качественной. В результате проведенной взаимоувязки установлено, что аналогичные показатели отраженные в различных формах отчетности соответствуют друг другу.

- Основные средства отражаются в бухгалтерском балансе и в выписке из пояснений к бухгалтерскому балансу и отчете о прибылях и убытках. Данных по 2009 году нет, значит взаимоувязку провести невозможно. За 2010 год имеются незначительные отклонения (636 276 и 636 275 соответственно). За 2011 год данные показатели совпадают.

- Денежные средства отражены в бухгалтерском балансе и в отчете о движении денежных средств и все показатели имеют одинаковые значения.

- Уставной капитал отражены в бухгалтерском балансе и в отчете об изменениях капитала и все показатели имеют одинаковые значения.

- Нераспределенная прибыль отражены в бухгалтерском балансе и в отчете об изменениях капитала и все показатели имеют одинаковые значения

- Нематериальные активы отражены в бухгалтерском балансе и в выписке из пояснений к бухгалтерскому балансу и отчете о прибылях и убытках. Данных за 2009 год нет, поэтому взаимоувязку произвести невозможно. Данные по 2010 и 2011 годам совпадают.

- Добавочный капитал отражены в бухгалтерском балансе и в отчете об изменениях капитала и все показатели имеют одинаковые значения.

Задание № 2

По данным Бухгалтерского баланса проанализировать и оценить динамику состава и структуры активов и пассивов организации.

Данные об имущественном положении и источниках финансирования активов организации за предыдущий период (сравнить данные за 2009 и 2010 гг.) отразить в табл. 2.

Таблица 2

«Горизонтальный и вертикальный анализ активов и пассивов организации»

|

Показатели |

Абсолютная величина, тыс.руб. |

Темп роста (снижения),% |

Структура активов и пассивов, % |

||||

|

На конец года (2010) |

На начало года (2009) |

Изменение (+, -) |

На конец года (2010) |

На начало года (2009) |

Изменение (+, -) |

||

|

АКТИВЫ |

|||||||

|

1.Внеоборотные активы - всего |

714 465 |

538 136 |

176 329 |

132,77 |

42,39 |

33,29 |

9,10 |

|

1.1. Нематериальные активы |

244 |

330 |

-86 |

73,94 |

0,01 |

0,02 |

-0,01 |

|

1.2. Результаты исследований и разработок |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

|

1.3. Основные средства |

636 276 |

443 848 |

192 428 |

143,35 |

37,75 |

27,46 |

10,29 |

|

1.4. Доходные вложения в материальные ценности |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

|

1.5. Долгосрочные финансовые вложения |

22 404 |

22 853 |

-449 |

98,04 |

1,33 |

1,41 |

-0,08 |

|

1.6. Отложенные налоговые активы |

8 872 |

8 440 |

432 |

105,12 |

0,53 |

0,52 |

0,00 |

|

1.7. Прочие внеоборотные активы |

46 669 |

62 665 |

-15 996 |

74,47 |

2,77 |

3,88 |

-1,11 |

|

2.Оборотные активы - всего |

971 010 |

1 078 212 |

-107 202 |

90,06 |

57,61 |

66,71 |

-9,10 |

|

2.1. Запасы |

446 009 |

419 262 |

26 747 |

106,38 |

26,46 |

25,94 |

0,52 |

|

2.2. НДС по приобретенным ценностям |

9 112 |

12 305 |

-3 193 |

74,05 |

0,54 |

0,76 |

-0,22 |

|

2.3.Дебиторская задолженность |

474 188 |

476 869 |

-2 681 |

99,44 |

28,13 |

29,50 |

-1,37 |

|

2.4. Краткосрочные финансовые вложения |

40 366 |

161 357 |

-120 991 |

25,02 |

2,39 |

9,98 |

-7,59 |

|

2.5. Денежные средства |

1 335 |

8 419 |

-7 084 |

15,86 |

0,08 |

0,52 |

-0,44 |

|

2.6. Прочие оборотные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

|

Итого активов |

1 685 475 |

1 616 348 |

69 127 |

104,28 |

100 |

100 |

x |

|

ПАССИВЫ |

|||||||

|

1.Капитал и резервы - всего в том числе: |

608 470 |

589 380 |

19 090 |

103,24 |

36,10 |

36,46 |

-0,36 |

|

1.1. Уставный капитал |

500 000 |

500 000 |

0 |

100,00 |

29,67 |

30,93 |

-1,27 |

|

1.2. Собственные акции, выкупленные у акционеров |

( 0 ) |

( 0 ) |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

1.3. Переоценка внеоборотных активов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

1.3. Добавочный капитал (без переоценки) |

55 815 |

55 815 |

0 |

100,00 |

3,31 |

3,45 |

-0,14 |

|

1.4.Резервный капитал |

2 738 |

1 711 |

1 027 |

160,02 |

0,16 |

0,11 |

0,06 |

|

1.5.Нераспределенная прибыль (непокрытый убыток) |

49 917 |

31 854 |

18 063 |

156,71 |

2,96 |

1,97 |

0,99 |

|

2.Обязательства – всего в том числе: |

1 077 005 |

1 026 968 |

50 037 |

104,87 |

63,90 |

63,54 |

0,36 |

|

2.1. Долгосрочные обязательства |

137 072 |

603 354 |

-466 282 |

-77,28 |

8,13 |

37,33 |

-29,20 |

|

2.2. Краткосрочные обязательства |

939 933 |

423 614 |

516 319 |

221,88 |

55,77 |

26,21 |

29,56 |

|

2.2.1. Заемные средства |

661 133 |

145 596 |

515 537 |

454,09 |

39,23 |

9,01 |

30,22 |

|

2.2.2. Кредиторская задолженность |

278 635 |

277 853 |

782 |

100,28 |

16,53 |

17,19 |

-0,66 |

|

2.2.3. Доходы будущих периодов |

165 |

165 |

0 |

0,00 |

0,01 |

0,01 |

0,00 |

|

2.2.4. Резервы предстоящих расходов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2.2.5. Прочие краткосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого пассивов |

1 685 475 |

1 616 348 |

69 127 |

104,28 |

100 |

100 |

x |

Вывод:

Проанализировав данные таблицы можно сделать следующие выводы:

Как видно из таблицы 2, активы предприятия за 2010 год увеличились на 69 127 тыс. руб., т.е. на 4,28%, по сравнению с данными за 2009 год. При этом:

- Внеоборотные активы увеличились на 176 329 тыс. руб., т.е. на 32,77%, за счет основным средств, их прирост составил 192 428 тыс. руб. (43,35%).

- Оборотные активы уменьшились на 107 202 тыс. руб., т.е. на 9,4%, произошло это за счет уменьшения краткосрочных финансовых вложений 120 991, т.е. на конец года они уменьшились на 74,98%.

В пассивной части баланса так же произошли изменения.

По разделу «Капитал и резервы» произошло увеличение на 19 090 тыс. руб. (3,24%), за счет увеличения Нераспределенной прибыли на 18 063 (56,71%).

По разделу «Обязательства» произошли следующие изменения:

- Долгосрочные обязательство на конец года уменьшились на 466 282 тыс. руб., 77,28%.

- Краткосрочные обязательства увеличились на 516 319 тыс. руб. (121,88%), в основном за счет Заемных средств. По этой строке наблюдается увеличение на 515 537 тыс. руб. (354,09%) по сраавнению с данными на начало года.

Задание № 3

По данным Бухгалтерского баланса заполнить таблицу и проанализировать состав, структуру и динамику обязательств организации.

Результаты расчетов за отчетный период (проанализировать данные за 2010 и 2011 гг.) представить в таблице.

Таблица 3

«Анализ состава, структуры и динамики обязательств организации (по данным Бухгалтерского баланса)»

|

Показатель |

На конец года (2011) |

На начало года (2010) |

Темп роста, % |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1. Обязательства – всего, в т.ч. |

1 722 486 |

100 |

1 077 005 |

100 |

Х |

|

1.1. Краткосрочные – всего |

1 421 250 |

82,51% |

939 933 |

87,27% |

151,21% |

|

1.1.1. Заемные средства |

699 281 |

40,60% |

661 133 |

61,39% |

105,77% |

|

1.1.2. Кредиторская задолженность |

721 804 |

41,90% |

278 635 |

25,87% |

259,05% |

|

1.1.3. Прочие краткосрочные обязательства |

165 |

0,01% |

165 |

0,02% |

100,00% |

|

1.2. Долгосрочные – всего |

301 236 |

17,49% |

137 072 |

12,73% |

219,76% |

|

1.2.1. Заемные средства |

251 878 |

14,62% |

101 518 |

9,43% |

248,11% |

|

1.2.2. Прочие долгосрочные обязательства |

49 358 |

2,87% |

35 554 |

3,30% |

138,83% |

Вывод:

Обязательства представлены краткосрочные и долгосрочными заемными средствами и обязательствами.

Долгосрочные обязательства увеличились на 164 164 тыс. руб. или в 1,2 раза, их удельный вес в общем объеме обязательств составил 17,49% на конец года. В основном увеличение произошло за счет заемных средств, которые с начала года увеличились на 150 360 тыс. руб. или в 2,5 раза.

Краткосрочные обязательства увеличились на 481 317 тыс. руб. или на 51,21%, по сравнению с данными на начало года. Их удельный вес в общем объеме обязательств составляет 82,51%.

Кредиторская задолженность возросла на 443 169 тыс. руб., в 1,5 раза, ее удельный вес в краткосрочных обязательствах составляет 41,90% на конец года по сравнению с началом года (25,87%).

Задание № 4

По данным Бухгалтерского баланса рассчитать величину чистых активов организации за 2010 и 2011 года и оценить динамику этого показателя.

Результаты расчетов представить в таблице.

Таблица 4

«Расчет чистых активов организации»

|

Показатель |

На конец предыдущего года (2009) |

На конец отчетного года (2010) |

Изменения |

|

(+;-) |

|||

|

1.1. Нематериальные активы |

244 |

53 |

-191 |

|

1.2. Результаты исследований и разработок |

0 |

0 |

0 |

|

1.3. Основные средства |

636 276 |

873 998 |

237 722 |

|

1.4. Доходные вложения в материальные ценности |

0 |

0 |

0 |

|

1.5. Финансовые вложения |

22 404 |

86 750 |

64 346 |

|

1.6. Прочие внеоборотные активы |

55 541 |

66 482 |

10 941 |

|

1.7. Запасы |

446 009 |

528 869 |

82 860 |

|

1.8. НДС по приобретенным ценностям |

9 112 |

9 329 |

217 |

|

1.9. Дебиторская задолженность |

474 188 |

609 046 |

134 858 |

|

1.10. Денежные средства |

1 335 |

9 235 |

7 900 |

|

1.11. Прочие оборотные активы |

40 366 |

148 803 |

108 437 |

|

1.12. Итого активов |

1 685 475 |

2 332 565 |

647 090 |

|

2.1. Долгосрочные обязательства по займам и кредитам |

137 072 |

301 236 |

164 164 |

|

2.2. Прочие долгосрочные обязательства |

0 |

0 |

0 |

|

2.3. Краткосрочные обязательства по кредитам и займам |

661 133 |

699 281 |

38 148 |

|

2.4. Кредиторская задолженность |

278 635 |

721 804 |

443 169 |

|

2.5. Резервы предстоящих расходов |

0 |

0 |

0 |

|

2.6. Прочие краткосрочные обязательства |

0 |

0 |

0 |

|

2.8. Итого обязательства, исключаемые из стоимости активов |

1 076 840 |

1 722 321 |

645 481 |

|

Стоимость чистых активов |

608 635 |

610 244 |

1 609 |

Вывод:

Экономическое содержание категории «стоимость чистых активов» акционерного общества можно определить как стоимость имущества, принадлежащего предприятию на праве собственности и гарантирующего его законные интересы. В момент создания акционерного величина стоимости чистых активов равна стоимости имущества, внесенного в уставный капитал.

Оценка стоимости чистых активов производится акционерными обществами ежеквартально и в конце года на соответствующие отчетные даты.

Стоимость чистых активов на конец отчетного года возросла на 1 609 тыс. руб., и составила на конец отчетного года 610 244 тыс. руб., что свидетельствует о наращении собственного капитала организации.

Задание № 5

По данным бухгалтерской отчетности охарактеризовать оборачиваемость оборотных активов организации, а также эффективность их кругооборота, произведя расчет влияния факторов на экономический результат от изменения оборачиваемости оборотных средств.

Таблица 5

«Расчет экономического эффекта от изменения оборачиваемости оборотных активов и оценка влияния факторов»

|

Показатель |

Предыдущий год (2010 г.) |

Отчетный год (2011 г.) |

Изменение (+, -) |

|

|

1. |

Выручка, тыс. руб. |

2 444 018,00 |

2 652 274,00 |

208 256,00 |

|

2. |

Среднегодовые остатки оборотных активов, тыс. руб. |

1 024 611,00 |

1 138 146,00 |

113 535,00 |

|

3. |

Продолжительность оборота, дни |

150,92 |

154,48 |

3,56 |

|

4. |

Однодневный оборот, тыс. руб. |

х |

7 367,43 |

х |

|

5. |

Экономический эффект: |

|

|

|

|

а) |

ускорение (-), замедление (+) оборачиваемости, дни |

х |

х |

4 |

|

б) |

сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (-), тыс. руб. |

х |

х |

х |

|

в) |

сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. руб. |

х |

х |

26 227,38 |

|

6. |

Влияние отдельных факторов на экономический эффект (+,-), тыс. руб. - всего |

х |

х |

|

|

В том числе: |

|

|

|

|

|

а) |

выручки |

х |

х |

-96 981,99 |

|

б) |

среднегодовых остатков оборотных активов |

х |

х |

123 209,37 |

Решение:

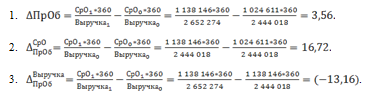

Формулы для расчета показате6лей:

Среднегодовые остатки оборотных активов:

Продолжительность оборота:

Однодневный оборот:

Сумма вовлеченных в оборот средств, в связи с замедлением оборачиваемости = Однодневный оборот * Изменение продолжительности оборота.

Для выявления воздействия факторов на результативный показатель проведем факторный анализ с помощью метода цепных постановок для кратных моделей. Суть способа цепной подстановки состоит в том, что для измерения влияния одного из факторов его базовое значение заменяется на фактическое, при этом остаются неизменными значения других факторов. Последующее сопоставление результативных показателей до и после замены анализируемого фактора возможно рассчитать его влияние на изменение результативного показателя.

В нашем случае результативный показатель – Продолжительность оборота, а факторные показатели – Среднегодовые остатки оборотных активов и Выручка.

Баланс отклонений:

Вывод:

Проанализировав данные таблицы можно сказать следующее: в целом по предприятию произошло замедление оборачиваемости оборотных активов, что вовлекло дополнительные средства – 26 228,05 тыс. руб. Причем проанализировав факторы влияющие на продолжительность оборота выяснилось, что увеличение выручки на 208 256 тыс. руб. способствует ускорению оборота на 13,16 дня и высвобождает из оборота 96 955,38 тыс. руб., а среднегодовые остатки оборотных активов наоборот замедляют оборот на 16,72 дня и привлекают средства в размере 123 183,43 тыс. руб.

Задание № 6

По данным Отчета об изменениях капитала охарактеризовать состав и движение собственного капитала. Рассчитать коэффициенты поступления и выбытия различных видов капитала.

Результаты расчетов за отчетный период представить в таблице.

Таблица 6

«Анализ состава и движения собственного капитала»

|

|

Показатель |

Уставный капитал |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|

1. |

Остаток на начало года, тыс. руб. |

500 000 |

55 815 |

2 738 |

49 917 |

608 470 |

|

2. |

Поступило, тыс. руб. |

0 |

0 |

122 |

2 315 |

0 |

|

3. |

Использовано, тыс. руб. |

0 |

(88) |

0 |

0 |

0 |

|

4. |

Остаток на конец года, тыс. руб. |

500 000 |

55 727 |

2 860 |

51 492 |

610 079 |

|

5. |

Абсолютное изменение остатка, тыс. руб. |

0 |

-88 |

122 |

1 575 |

1 609 |

|

6. |

6. Темп роста, % |

100,00% |

99,84% |

104,46% |

103,16% |

100,26% |

|

7. |

Коэффициент поступления |

- |

- |

0,043 |

0,045 |

- |

|

8. |

Коэффициент выбытия |

- |

0,002 |

- |

- |

- |

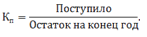

Решение:

Формулы для расчета коэффициентов:

Коэффициент поступления:

Коэффициент выбытия:

Вывод:

Данные таблицы, показывают, что за отчетный год состав собственного капитала увеличился на 1 609 тыс. руб. (0,26%): резервный капитал на 122 тыс. руб. или на 4,46% и нераспределенная прибыль на 1 575 тыс. руб. или 3,16%, но уменьшился добавочный капитал на 88 тыс. руб. (0,16%).

Анализируя собственный капитал. Необходимо обратить внимание га соотношение коэффициентов поступления и выбытия. Значения коэффициентов поступления превышают значение коэффициента выбытия, значит в ОАО «Х» идет процесс наращивания собственного капитала.

Задание № 7

По данным Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках рассчитать коэффициенты обновления, выбытия, прироста, износа и годности основных средств.

Результаты расчетов за отчетный период представить в таблице.

Таблица 7

«Анализ наличия, движения и структуры основных средств»

|

Показатели |

Изменения за период |

|||||||||

|

Наличие на начало |

Поступило |

Выбыло |

Наличие на конец |

|||||||

|

года |

|

|

периода |

|||||||

|

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

Здания, сооружения и передаточные устройства |

283 417 |

28,44 |

244 660 |

62,94 |

15 272 |

18,12 |

512 805 |

39,42 |

||

|

Машины, оборудование и транспортные средства |

705 574 |

70,80 |

132 884 |

34,18 |

68 776 |

81,59 |

769 682 |

59,16 |

||

|

Другие виды основных средств |

7 556 |

0,76 |

11 197 |

2,88 |

242 |

0,29 |

18 511 |

1,42 |

||

|

Итого |

996 547 |

100 |

388 741 |

100 |

84 290 |

100 |

1 300 998 |

100 |

||

|

Коэффициент обновления основных средств |

0,299 |

|||||||||

|

Коэффициент выбытия основных средств |

0,085 |

|||||||||

|

Коэффициент прироста основных средств |

0,234 |

|||||||||

|

Коэффициент износа основных средств |

0,362 |

х |

0,328 |

|||||||

|

Коэффициент годности основных средств |

0,638 |

х |

0,672 |

|||||||

Решение:

Расчет коэффициентов:

Коэффициент обновления:

Коэффициент выбытия:

Коэффициент прироста:

Коэффициент износа основных средств:

Коэффициент годности основных средств:

Вывод:

По данным таблицы 7 можно сказать, что обеспеченность организации основными средствами возросла на 304 451 тыс. руб. (30,55%). Данное увеличение произошло за счет стоимости зданий, сооружений и передаточных устройств, она возросла на 80,94%, что составило 229 388 тыс. руб. Их удельный вес в общей массе вырос на 10,98 и составил 39,42% на конец года.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная по АФО Вариант №2 Методичка 2011

- Контрольная по АФО Вариант №2

- Контрольная по АФО Вариант №2 Методичка 2011

- Контрольная по АФО Вариант №2

- Контрольная по АФО Вариант №2

- Контрольная по АФО Вариант №2

- Контрольная по АФО Вариант №2

- Контрольная по АФО Вариант №2

- Методика определения налоговой нагрузки (Тема: «Вариант 2»)