Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Денежно-кредитная система в рыночной экономике

![Денежно-кредитная система в рыночной экономике [12.12.12]](/files/works_screen/1/30/38.png)

Тема: Денежно-кредитная система в рыночной экономике

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 164.55K | Скачано: 429 | Добавлен 12.12.12 в 16:08 | Рейтинг: 0 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Москва 2011

Содержание

Введение 3

1. Денежный рынок: спрос на деньги, предложение денег и равновесие на денежном рынке 5

2. Кредитные отношения, формирование и функционирование банков в условиях рынка 11

3. Особенности российской кредитной системы в прошедшем и текущем годах 16

Заключение 20

Ответы на КТЗ 22

Список использованной литературы 23

Введение

В развитии любого государства значительное место занимает денежно- кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие денежно-кредитной системы, на ее формирование и деятельность. Эффективность кредитной системы во многом зависит не только от ее структуры функции, но и размещения банков по территории государств.

При переходе от социалистической модели экономики к рыночной непременным условием начала преобразования экономических отношений является построение разветвленной банковской системы государства, основными системообразующими элементами которой служат Центральный банк (название различно в разных государствах) и коммерческие банки.

В России уже было начато создание подобной банковской системы. В течении ряда лет российская банковская система достаточно динамично развивалась, увеличивался размер банковского капитала, расширялась филиальная сеть и спектр предлагаемых услуг, появился ряд крупных коммерческих банков и финансово – промышленных групп.

Известно, что от развития производственной сферы зависит экономический рост страны. Осуществляя эмиссию и кредитование экономики, банки выполняют полезную и необходимую для развития страны роль. Однако чрезмерная или бесконтрольная эмиссия денег может привести к опасным и даже разрушительным последствиям. Когда банковское кредитование превышает определенный лимит, оно уже не стимулирует производство, а порождает избыточную покупательную способность, следствием которой является повышение цен.

В связи с реформированием экономики в денежном обращении постоянно возникают новые проблемы. Например, многие предприятия за неимением необходимого количества денежных средств в обращении осуществляют бартерные операции с другими предприятиями. Когда денежной массы в обращении недостаточно, то это ведет к задержке выплат заработной платы.

В данной работе рассмотрены такие вопросы как спрос и предложение денег, равновесие на денежном рынке, кредитные отношения, функционирование банков в условиях рынка, особенности российской кредитной системы.

Денежный рынок: спрос на деньги, предложение денег и равновесие на денежном рынке.

Функционирование денежного рынка входит в сферу денежно-кредитной политики государства. Ее основная задача заключается в обеспечении стабильности цен, эффективной занятости и росте реального ВНП. Достижение целей кредитно-денежной политики происходит путем регулирования денежной массы, находящейся в обращении, установления уровня обязательных резервов, изменения ставки рефинансирования коммерческих банков и т.д.

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке. Субъектами денежно-кредитной политики выступают центральный банк и коммерческие банки страны.

Денежный рынок – это часть финансового рынка страны. На денежном рынке не происходит купля и продажа денег, подобно другим товарам. В этом заключается существенная специфика денежного рынка. В условиях функционирования денежного рынка происходит обмен денег на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. В этом смысле уровень процентной ставки выступает в роли цены денежных средств.

Спрос на деньги. В самом общем виде спрос на деньги определяется величиной денежных средств, которые субъекты хозяйствования хотят использовать как платежные средства. Существуют две основные концепции спроса на деньги: монетаристская и кейнсианская.

Теория монетаризма, по существу, это экономическая концепция, которая рассматривает деньги, находящиеся в обороте, в качестве основного макроэкономического регулятора. В соответствии с данной теорией делается вывод, что деньги играют главную роль в хозяйственной системе, а центральный банк может воздействовать на денежное предложение, то есть на количество обращающихся денег.

Монетаризм основывается на количественной теории денег, в рамках которой спрос на деньги определяется в соответствии с уравнением И. Фишера: M x V = P x Q, где M – количество денег в обращении; V – скорость обращения денег; P – абсолютный уровень цен; Q - количество проданных товаров. Если преобразовать формулу, то получим: Md = P x Q / V, где Md – величина спроса на деньги. Если учесть, что все сделки учитываются в составе ВНП, то P x Q равно номинальному ВНП. Таким образом, Md = ВНП/V.

Из уравнения Фишера видно, что величина спроса на деньги зависит от следующих факторов:

- абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот;

- объема производства. С увеличением объемов производства растут и доходы населения, а это означает, чтодля совершения сделок необходимо большее количество денег;

- скорости обращения денег. Понятно, что факторы, влияющие на скорость обращения, будут оказывать влияние и на спрос на денежные средства.

Кейнсианская теория определяет спрос на деньги, исходя из мотивов экономического субъекта, побуждающих его хранить часть своего богатства в ликвидной форме.

Дж. М. Кейнс выделил следующие мотивы:

- Трансакционный мотив (использование денег в качестве средства платежа).

- Мотив предосторожности (использование денег с целью осуществления в будущем незапланированных расходов).

- Спекулятивный мотив (возникает из-за неизвестности будущей стоимости финансовых активов и желания избежать потерь капитала). Данный мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

Современная теория спроса на деньги, в отличие от теоретической модели Дж. М. Кейнса, рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций; учитывает наличие инфляции и разграничивает такие понятия, как реальный и номинальный доход, реальная и номинальная ставка процента и другие положения.

Предложение денег. Под предложением денег обычно понимается денежная масса, находящаяся в обращении и складывающаяся из соответствующих денежных агрегатов (М0, М1, М2, М3). Денежные агрегаты отличаются друг от друга по степени ликвидности. Ликвидность — способность быстрого перевода актива в наличные деньги без потерь его стоимости (минимальными издержками). Движение от М0 к М3 идет по принципу убывающей ликвидности, то есть сокращения возможности использования каждой последующей составляющей денежной массы для сделок. Наиболее ликвидными денежными агрегатами являются М0 и М1. В практической деятельности их называют настоящими деньгами. Менее ликвидными являются агрегаты М2 и М3, в состав которых включены квазиденьги. Квазиденьги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Предложение денег в хозяйственной системе страны в основном регулируется центральным банком. Кроме этого, на размер предложения денег могут оказать влияние (хотя и в значительно меньшей степени) поведение домашних хозяйств и крупных кредитно-финансовых структур.

Предложение денег в экономике, как правило, изображается вертикальной линией. Это предполагает, что в каждый момент времени имеется определенное фиксированное количество денег, которое не зависит от уровня процентной ставки.

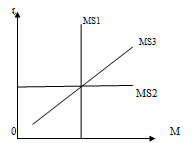

Предложение денег в национальной экономике зависит от целей, которые ставит перед собой правительство (Рис.1).

- Жесткая монетарная политика (MS1). Цель такой политики – сдерживание инфляции в стране на неизменном уровне определенного количества денег в обращении независимо от колебания процентной ставки.

Рис.1. Виды кривых предложения денег: r – процентная ставка; M – денежная масса

- Гибкая монетарная политика (MS2). Основной целью этой политики является поддержание фиксированной ставки процента. Обычно она используется в случаях, когда изменение спроса на деньги вызывается, например, ростом скорости денежного обращения. В этом случае удается избежать кризиса неплатежей.

- Комбинированная монетарная политики (MS3). Кривая предложения денег имеет наклонный вид тогда, когда ЦБ допускает определенное увеличение денег в обращении одновременно с повышением процентной ставки. Эта политика проводится, когда изменение спроса на деньги обусловлено колебанием ВВП.

Равновесие на денежном рынке. Равновесие на рынке денег устанавливается в процессе взаимодействия спроса на деньги и предложения денег и характеризуется таким состоянием рынка, при котором оббьем спроса на деньги равен объему предложения денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому Центральным банком (банковской системой) в условиях проведения данной кредитно-денежной политики.

Денежный рынок практически всегда стремится к равновесию, так как на нем действуют множество посредников, практически мгновенно реагирующих на факторы, вызывающие нарушение равновесия.

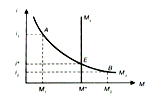

Процесс установления равновесия на рынке денег можно представить графически (Рис. 2). Рассмотрим его действие на примере ограничительной кредитно-денежной политики, проводимой Центральным банком.

Рис. 2. Равновесие на денежном рынке

Кривая предложения денег М, показывает количество предлагаемых денег при каждом значений ставки процента. На графике (рис. 3) кривая М, имеет вертикальный вид, что предполагает проведение Центральным банком политики поддержания денежной массы на неизменном уровне независимо от изменения ставки процента.

Кривая спроса на деньги имеет отрицательный угол наклона и представлена кривой Md.

Равновесие находится в точке пересечения кривых спроса и предложения денег - Е. В данной точке получены равновесные значения М* (на оси абсцисс) и i* (на оси ординат), выражающие соответствие количества денег, которое экономические субъекты хотят иметь, количеству денег, предоставляемому банковской системой при равновесной ставке процента. Таким образом, при заданном предложении денег, равном M*, равновесие достигается при значении процента, равном i*.

Предположим, что процентная ставка поднимется выше равновесного уровня (i1 > i*). Это будет означать увеличение альтернативной стоимости хранения денег. Спрос на деньги упадет до M1.

Экономическим субъектам станет выгоднее держать свои денежные средства в альтернативных активах, и они захотят вкладывать их, например, в покупку государственных облигаций. Возникнет излишек денег, от которого экономические агенты попытаются избавиться. При этом банковская система будет избавляться от излишек денег, скупая государственные ценные бумаги, цены на которые поднимутся. Действие рыночных механизмов в конечном счете приведет к тому, что спрос и предложение денег не установится на исходном равновесном уровне. При этом процентная ставка снизится с уровня i1 до уровня i*.

Если процентная ставка опустится ниже равновесного уровня (i2 < i*) до уровня i2, то альтернативная стоимость хранения денег уменьшится, следовательно, возрастет спрос на деньги, которых будет не хватать.

Экономические субъекты (коммерческие банки, население) для увеличения своих денежных средств начнут продавать свои государственные ценные бумаги и одновременно закрывать свои срочные депозиты. В ответ на это коммерческие банки начнут предлагать более высокий процент по срочным вкладам. Избыток на рынке государственных облигаций вызовет понижение их рыночного курса и повышение их доходности. Начнет развертываться обратный процесс, который завершится восстановлением равновесия на прежнем уровне при ставке процента i*.

В обоих рассмотренных случаях нарушение равновесия соответствовало на графике точкам А (в первом случае) и В (во втором случае).

Нарушение равновесия на денежном рынке может возникнуть и в результате изменений в спросе на деньги или предложения денег. Графически это будет означать соответствующий сдвиг кривых Мd и Мs.

Кредитные отношения, формирование и функционирование банков в условиях рынка

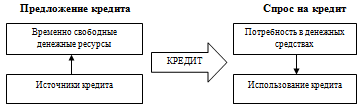

Объективная необходимость существования кредита, прежде всего, обусловлена законом рыночной системы хозяйствования, согласно которому денежные средства должны находиться в постоянном обороте, то есть совершать перманентное движение. Поэтому производственный процесс на предприятии изначально предполагает постоянное нахождение в его обороте денег. в определенный момент времени у одних предприятий денежные ресурсы временно высвобождаются, а у других – возникает объективная потребность в них. При отсутствии денежных средств на предприятии производственный процесс затормаживается, вплоть до полной остановки. Возникшее противоречие разрешается, как правило, с помощью кредита (Рис.3).

Рис.3. Сущностная характеристика кредита

Кредит – это сделка между рыночными субъектами по предоставлению денег или имущества в пользование на условиях возвратности, срочности, платности и материальной обеспеченности. Суть кредитных отношений состоит в том, что изменение сроков выплаты менового эквивалента позволяет преодолеть временное несовпадение производственных циклов отдельных предприятий в хозяйственной системе. Раскрытие сущности кредита основывается на выделении функции денег как средства платежа в сфере обмена товаров. Основу кредита составляет определенный тип сделки, который называется ссудой. Ссуда – это капитал в денежной форме, предоставляемый в пользование его собственниками на условиях возвратности за плату в виде процента. Таким образом, кредит – это форма движения ссудного капитала. Основными источниками кредита являются следующие элементы:

- средства амортизационного фонда;

- доходы и сбережения населения;

- высвобождение денежных средств, связанное с сезонным характером производства;

- накапливаемая прибыль, а также средства различных фондов предприятий.

Сущность кредита проявляется в его функциях. В свою очередь, функция кредита есть проявление его сущности, выражения общественного назначения кредита. Основные функции кредита: распределительная, эмиссионная и контрольная.

Распределительная. Содержание функции: распределение денежных средств на возвратной основе между участниками кредита. Реализуется в процессе предоставления денежных средств предприятиям и организациям на условиях срочности, возвратности и платности.

Эмиссионная. Содержание функции: создание кредитных средств обращения и замещения наличных денег. проявляется в том, что в процессе кредитования создаются платежные средства, то есть наряду с наличными деньгами в оборот входят деньги в безналичной форме.

Контрольная. Содержание функции: всесторонний контроль финансово-хозяйственной деятельности субъекта, получившего кредит. Дана функция позволяет своевременно анализировать состояние заемщиков и на этой основе проводить соответствующую кредитную политику.

Использование кредита позволяет повысить эффективность функционирования субъектов хозяйственной деятельности, также стимулировать внедрение достижений научно-технического прогресса в виде различных инноваций в реальный сектор экономики.

В развитой рыночной экономике используются различные формы кредита (табл.1).

Таблица 1. Основные формы кредита

|

Формы кредита |

Объект кредита |

Содержание |

|

Коммерческий |

Товарный капитал |

Кредит, предоставляемый в товарной форме продавцами товаров их покупателям в виде отсрочки или рассрочки платежа за проданные товары и предоставляемые услуги. Эта форма кредита способствует ускорению реализации товаров. |

|

Банковский |

Денежный капитал |

Кредит, предоставляемый в виде денежных ссуд коммерческими банками и другими кредитными учреждениями юридическим и физическим лицам, а также государству и иностранным клиентам |

|

Потребительский |

Товары длительного пользования |

Кредит, предоставляемый торговыми компаниями, банками и специализированными кредитными институтами населению для приобретения товаров длительного пользования с рассрочкой платежа |

|

Ипотечный |

Долгосрочные ссуды под залог недвижимости |

Кредит, выдаваемый на приобретение или строительство жилья либо покупку земли. Процент по кредиту составляет от 15 до 30% |

|

Межбанковский |

Денежный капитал |

Кредит, предоставляемый банками друг другу, когда у одних банков возникает недостаток, а у других – избыток кредитных ресурсов |

|

Государственный |

Кредит на финансирование бюджетного дефицита и др. |

Кредит, при котором заемщиком выступает государство или местные органы власти, а сам кредит приобретает вид государственного займа, реализуемого через Центральный банк и кредитно-финансовые институты |

|

Международный |

Кредит на реализацию международных банковских программ и др. |

Кредит, охватывающий экономические отношения между государством и международными экономическими организациями. Существует в форме как коммерческого, так и банковского кредита |

Кредиты классифицируются по сроку и способу кредитования.

По сроку кредитования различают:

- краткосрочные кредиты (до 1 года);

- среднесрочные кредиты (от 2 до 5 лет);

- долгосрочные кредиты (от 6 до 10 лет);

- долгосрочные специальные кредиты (от 20 до 40 лет).

По способу кредитования выделяют:

- натуральный кредит – это кредит, предоставляемый в товарной форме продавцами товаров их покупателям в виде отсрочки и рассрочки платежа за проданные товары или предоставленные услуги;

- денежный кредит – это кредит, предоставляемый в виде денежных ссуд коммерческими банками и другими кредитными учреждениями юридическим и физическим лицам, а также государству и иностранным клиентам.

Функции кредита реализуются на кредитном рынке. Кредитный рынок – это общее обозначение тех рынков, на которых возникают и взаимодействуют спрос и предложение на различные виды платежных средств.

Денежно-кредитная система занимает важное место среди субъектов рыночного хозяйства. Она управляет развитием денежных рынков, формирует капитал и организует его переход из одних секторов в другие, создает и определяет инвестиционный климат и влияет на инвестиционную активность, задает правила игры в денежно-кредитном обращении и платежном обороте. Денежно-кредитный механизм является системой, которая в значительной мере определяет структуру производства и совокупного спроса, непосредственно влияя на составляющие экономического равновесия.

Кредитно-банковская система представляет собой совокупность кредитно-денежных институтов, обеспечивающих движение стоимостных потоков на возвратной основе. Банк – кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение данных средств от своего имени и за свой счет на условияхплатности, срочности и возвратности;

- открытие и ведение банковских счетов физических и юридических лиц.

Современная кредитно-банковская система состоит из трех звеньев:

- центральные банки;

- коммерческие банки;

- специализированные кредитно-финансовые институты.

Таким образов, кредитно-банковская система многих промышленно-развитых стран с рыночной экономикой представляет собой трехуровневую систему. Первый уровень системы представляет центральный банк страны, второй уровень – коммерческие банки, и, наконец, третий уровень составляют специализированные кредитно-финансовые институты.

Центральный банк страны является главным элементом кредитно-банковской системы любого государства. Исторически центральные банки возникли как коммерческие банки, наделенные правом эмиссии банкнот.

Во всех странах центральные банки формируют и осуществляют денежно-кредитную политику, контролируют и координируют деятельность коммерческих банков.

Коммерческие банки представляют второй уровень кредитно-банковской системы. Это кредитные учреждения универсального характера, которые производят посреднические, кредитные, фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны.

Независимо от формы собственности (акционерные, кооперативные, государственные), коммерческие банки выступают самостоятельными субъектами рыночной экономики, основным мотивом функционирования которых является получение максимально возможной прибыли.

Специализированные кредитно-финансовые организации включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования.

К специализированным кредитно-финансовым организациям относятся: инвестиционные банки; сберегательные учреждения; страховые компании; пенсионные фонды; инвестиционные компании.

Особенности российской кредитной системы в прошедшем и текущем годах.

В 2010 году реализация денежно-кредитной политики происходила в условиях, когда основные последствия наиболее острой фазы мирового финансово-экономического кризиса преодолены, но российская экономика еще не вышла на траекторию устойчивого роста. Масштабные антикризисные меры, принятые Правительством Российской Федерации и Банком России в 2008-2009 годах, позволили преодолеть дефицит ликвидности и не допустить дестабилизации функционирования банковской системы. Наметившееся улучшение основных макроэкономических показателей и индикаторов финансовой системы позволило Банку России приступить к постепенному сворачиванию мер, которые были введены им в острую фазу кризиса.

Вместе с тем неустойчивое восстановление экономической активности и медленный рост банковского кредитования определяли задачу поддержания и расширения совокупного спроса. Процентная политика. В условиях замедления инфляции и снижения инфляционных ожиданий Банк России в первой половине 2010 года продолжала начатое в апреле 2009 года снижение процентных ставок по своим операциям, направленное на уменьшение стоимости заимствований в экономике, стимулирование кредитной активности и экономического роста, а также ограничение притока краткосрочного спекулятивного капитала. К началу июня 2010 года Совет директоров Банка России 4 раза принимал решение о снижении ставки рефинансирования и ставок по отдельным операциям.

В июне-октябре 2010 года ситуация на денежном рынке оставалась спокойной, процентные ставки в основном находились вблизи нижней границы коридора процентных ставок по операциям Банка России.

В частности, средневзвешенная ставка MIACR по однодневным кредитам в рублях, составлявшая в январе 2010 года 4,0% годовых, с июня по сентябрь находилась на уровне 2,6% годовых, в октябре – 2,7% годовых.

В августе-сентябре было отмечено ускорение роста потребительских цен, вызванное увеличением инфляционных ожиданий в условиях неопределенности оценок последствий воздействия аномальных погодных условий на производство сельскохозяйственной продукции и ростом цен на зерно на мировом рынке.

Денежное предложение. Динамика денежной массы определяет инфляционные риски в средне- и долгосрочный период. Достаточно продолжительное (в течение предыдущих двух лет) снижение годовых темпов роста денежной массы ограничивало давление со стороны денежных факторов на динамику инфляции в 2009 году и первой половине 2010 года. Оживление экономики, укрепление рубля (преимущественно в I квартале 2010 года), а также замедление инфляции обусловливали продолжение начавшегося в предыдущем году увеличения спроса на деньги. Росло и денежное предложение. После острой фазы финансово-экономического кризиса рост денежной массы во многом носил восстановительный характер и на 1.10.2010 годовой темп прироста денежного агрегата М2 составил 31,2%. Оценка темпов прироста денежного агрегата М2 в целом за 2010 год повышена до 25-28%.

Повышение гибкости курсообразования и уменьшение дефицита федерального бюджета способствовали снижению инфляционных рисков, связанных с формированием денежного предложения. Курсовая динамика оказывала заметное влияние на выбираемую экономическими агентами валютную структуру финансовых активов.

По оценкам платежного баланса Российской Федерации, объем наличной иностранной валюты вне банков за девять месяцев 2010 года сократился на 13,0 млрд. США.

С марта 2010 года на увеличение совокупного денежного предложения стало оказывать влияние банковское кредитование реального сектора экономики. Смягчение денежно-кредитной политики приводило к постепенному уменьшению стоимости заемных средств для нефинансового сектора экономики. Так, средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок до 1 года снизилась с 14,7% годовых в сентябре 2009 года до 9,7% годовых в сентябре 2010 года, на срок свыше 1 года – с 15,3 до 11,0% годовых соответственно.

Помимо снижения стоимости кредитов расширению кредитной деятельности способствовали некоторое оживление спроса на кредитные ресурсы со стороны нефинансовых заемщиков в условиях начавшегося восстановления экономической активности, рост депозитной базы кредитных организаций, реализация механизма государственных гарантий по банковским кредитам нефинансовым организациям, поддержка ипотечного кредитования и программа субсидирования процентных ставок по автокредитам.

Объем задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) за январь-сентябрь 2010 года увеличился на 8,7%, по кредитам физическим лицам – на 8,3%. Вместе с тем в настоящее время более быстрый рост кредитов реальному сектору экономики сдерживается рядом факторов. Продолжается рост просроченной задолженности по банковским кредитам нефинансовым организациям и физическим лицам, однако в 2010 году он был менее интенсивным, чем в 2009 году. Объем просроченной задолженности нефинансовых организаций за январь-сентябрь 2010 года возрос на 7,3%, физических лиц – на 18,8%.

Сохраняющаяся повышенная неопределенность и кредитные риски удерживают на относительно высоком уровне премии за риск, входящие в рыночную стоимость заимствований.

Объем денежной базы в широком определении, характеризующий денежное предложение со стороны органов денежно-кредитного регулирования, за январь-сентябрь 2010 года увеличился на 10,2% (за соответствующий период 2009 года он снизился на 13,9%). Годовой темп прироста широкой денежной базы на 1.10.2010 составил 48,3% (на 1.10.2009 ее объем сократился по сравнению с аналогичной датой предыдущего года на 9,7%). Опережающий рост денежной базы по сравнению с денежной массой отражает снижение денежного мультипликатора, составившее за рассматриваемый период 11,6%. Такая динамика стала следствием существенного роста уровня ликвидности банковского сектора: отношение совокупных банковских резервов к депозитам, включаемым в состав денежной массы (М2), возросло с 13,0% на 1.10.2009 до 19,4% на 1.10.2010. Это отражает потенциальную возможность расширения банковского кредитования.

Прирост денежной базы в узком определении в 2010 году оценивается в 26%, и на конец 2010 года ее объем может составить 5,9 трлн. рублей (в IV варианте программы – тот же объем). Прирост чистых международных резервов органов денежно-кредитного регулирования в 2010 году в соответствии с прогнозом платежного баланса может составить 1,9 трлн. рублей (2,0 трлн. рублей исходя из IV варианта денежной программы на 2010 год). Прирост чистого кредита расширенному правительству со стороны Банка России в 2010 году оценивается в 0,8 трлн. рублей (в IV варианте денежной программы на 2010 год – 0,9 трлн. рублей).

Заключение

Денежно-кредитная система – один из мощнейших инструментов экономической политики, которая находится в распоряжении государства. В идеале денежно-кредитная система должна обеспечивать стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели.

Изобретение кредита вслед за деньгами является гениальным открытием человечества. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительного привлечения ресурсов получило возможность их преумножить, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, получают возможность направить полученные дополнительные ресурсы для расширения своего дела либо приблизить достижение своих потребительских целей, скорее получить в свое распоряжение вещи, предметы, ценности, которыми, не будь кредита, они могли бы владеть лишь в будущем.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане.

Российская экономика требует особого подхода к роли государства, поскольку это период одновременно и ломки старой государственной системы управления, и создания государством новой рыночной инфраструктуры (в виде законов, институтов контроля, налоговых сборов и т. п.). А, кроме того, рыночная экономика требует проведения активной структурной политики. Знание теории и опыта развитых стран, понимание условий, в которых дает эффект та или иная мера экономической политики, способны и помочь, и уберечь от ошибок.

Денежно-кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики. Являясь основой для обеспечения устойчивости рубля, низкая инфляция способствует формированию позитивных ожиданий экономических агентов, снижения рисков и, соответственно, принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов.

Ответы на КТЗ

КТЗ - 1

Предложение денег зависит от:

А. Уровня процентной ставки;

Б. Совокупного спроса на деньги;

В. Скорости оборота одной денежной единицы.

Ответ: А, Б.

Увеличивая процентную ставку, банк ограничивает количество денег в обращении и соответственно уменьшает спрос на них. Наоборот, уменьшая процентную ставку, банк повышает спрос на деньги и большее их количество выпускает в обращение.

КТЗ – 2

Кредитная система страны включает:

А. Банковскую систему;

Б. Бюджетную систему;

В. Денежную систему;

Г. Внебанковские кредитные организации.

Ответ:А, Г.

В кредитную систему страны входит банковская система. В состав банковской системы входят центральный банк, коммерческие банки и внебанковские кредитные организации.

Список использованной литературы

- Артамонов В.С., Попов А.И., Иванов С.А. и др. Экономическая теория для вузов – СПб.: Питер, 2010.-528 с: ил.

- Экономическая теория:Учебник/ Под общ. ред. акад.В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича,М. 2008 г.

- Экономическая теория: Учебник/ Подред. И.П. Николаевной М.: ЮНИТИ, 2002

- //www.cbr.ru Сайт Центрального банка РФ

- //www.minfin.ru Сайт Министерства финансов РФ

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.