Главная » Бесплатные рефераты » Бесплатные рефераты по анализу финансовой отчетности »

Контрольная по АФО Вариант №1 Методичка 2011

![Контрольная по АФО Вариант №1 Методичка 2011 [24.10.12]](/files/works_screen/1/25/89.gif)

Тема: Контрольная по АФО Вариант №1 Методичка 2011

Раздел: Бесплатные рефераты по анализу финансовой отчетности

Тип: Контрольная работа | Размер: 44.16K | Скачано: 518 | Добавлен 24.10.12 в 16:12 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Москва 2012

Содержание

Стр.

|

Задание 1……………...……………... ........................................................ |

3 |

|

Задание 2...…………………………... ........................................................ |

4 |

|

Задание 3...…………………………... ........................................................ |

11 |

|

Задание 4...…………………………... ........................................................ |

12 |

|

Задание 5...…………………………... ........................................................ |

13 |

|

Задание 6...…………………………... ........................................................ |

15 |

|

Задание 7...…………………………... ........................................................ |

17 |

Задание 1

Проведите счетную проверку показателей форм бухгалтерской отчетности с целью обеспечения их достоверности и охарактеризуйте качественный уровень представленной отчетности. Проведите взаимоувязку и установите соответствие аналогичных показателей, отраженных в разных формах отчетности. Результаты проверки оформите в табл. 1.1.

Таблица 1.1

Проверка согласованности показателей, отраженных в бухгалтерской отчетности

|

Показатель |

Проверяемая форма |

Согласуемая форма |

||

|

Название формы |

Сумма, тыс. руб. |

Название формы |

Сумма, тыс. руб. |

|

|

1 |

2 |

3 |

4 |

5 |

|

Основные средства: |

Баланс |

|

Приложение к балансу |

|

|

На конец года 2009 г. |

443848 |

443848 |

||

|

На конец года 2010 г. |

636276 |

636276 |

||

|

На конец года 2011 г. |

873998 |

873998 |

||

|

Денежные средства: |

Баланс |

|

Отчет о движении денежных средств |

|

|

На конец года 2009 г |

8419 |

8419 |

||

|

На конец года 2010 г. |

1335 |

1335 |

||

|

На конец года 2011 г. |

9235 |

9235 |

||

|

Уставный капитал: |

Баланс |

|

Отчет об изменениях капитала |

|

|

На конец года 2009 г |

500000 |

500000 |

||

|

На конец года 2010 г. |

500000 |

500000 |

||

|

На конец года 2011 г. |

500000 |

500000 |

||

|

Нераспределенная прибыль (непокрытый убыток): |

Баланс |

|

Отчет об изменениях капитала |

|

|

На конец года 2009 г |

31854 |

31854 |

||

|

На конец года 2010 г. |

49917 |

49917 |

||

|

На конец года 2011 г. |

51492 |

51492 |

||

|

Нематериальные активы: |

Баланс |

|

Приложение к балансу |

|

|

На конец года 2009 г |

330 |

330 |

||

|

На конец года 2010 г. |

244 |

244 |

||

|

На конец года 2011 г. |

53 |

53 |

||

|

Добавочный капитал: |

Баланс |

|

Отчет об изменениях капитала |

|

|

На конец года 2009 г |

55815 |

55815 |

||

|

На конец года 2010 г. |

55815 |

55815 |

||

|

На конец года 2011 г. |

55727 |

55727 |

||

Вывод

Проведя счетную проверку показателей форм бухгалтерской отчетности можно сделать вывод, что отчетность является достоверной, так как наблюдается соответствие всех показателей форм отчетности. Проведя взаимоувязку, установлено их соответствие аналогичным показателям, отражающихся в различных формах бухгалтерской отчетности:

Например, денежные средства бухгалтерского баланса соответствуют сумме в отчете о движении денежных средств за все периоды. Аналогичное соответствие наблюдается по показателям:

- уставный капитал;

- нераспределенная прибыль (непокрытый убыток);

- добавочный капитал.

Отчетность является качественной и достоверной во всех существующих отношениях.

Задание 2

По данным Бухгалтерского баланса проанализировать и оценить динамику состава и структуры активов и пассивов организации. Данные об имущественном положении и источниках финансирования активов организации за предыдущий период отразить в табл. 2.

Таблица 2

Горизонтальный и вертикальный анализ активов и пассивов организации

|

Показатели |

Абсолютная величина, тыс.руб. |

Темп роста (снижения),% |

Структура активов и пассивов, % |

|||||

|

На конец 2009 года |

На конец 2010 года |

Изменение (+, -) |

На конец 2009 года |

На конец 2010 года |

Изменение (+, -) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

АКТИВЫ |

||||||||

|

1.Внеоборотные активы – всего

|

538 136 |

714 465 |

176 329 |

132,77 |

33,29 |

42,39 |

9,10 |

|

|

В том числе: 1.1. Нематериальные активы |

330 |

244 |

(86) |

73,94 |

0,02 |

0,01 |

(0,01) |

|

|

1.2.Результаты исследований и разработок |

- |

- |

- |

- |

- |

- |

- |

|

|

1.3.Основные средства |

443 848 |

636 276 |

192 428 |

143,35 |

27,46 |

37,75 |

10,29 |

|

|

1.4. Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

- |

- |

|

|

1.5. Долгосрочные финансовые вложения |

22 853 |

22 404 |

(449) |

98,04 |

1,41 |

1,33 |

(0,08) |

|

|

1.6. Отложенные налоговые активы |

8 440 |

8 872 |

432 |

105,12 |

0,52 |

0,53 |

0,01 |

|

|

1.7. Прочие внеоборотные активы |

62 665 |

46 669 |

(15996) |

(74,47) |

3,88 |

2,77 |

(1,11) |

|

|

2.Оборотные активы – всего В том числе: |

1 078 212 |

971 010 |

(107202) |

90,06 |

66,71 |

57,61 |

(9,10) |

|

|

2.1. Запасы |

419 262 |

446 009 |

26 747 |

106,38 |

25,94 |

26,46 |

0,52 |

|

|

2.2. НДС по приобретенным ценностям |

12 305 |

9 112 |

(3193) |

74,05 |

0,76 |

0,54 |

(0,22) |

|

|

2.3.Дебиторская задолженность |

476 869 |

474 188 |

(2681) |

99,44 |

29,50 |

28,13 |

(1,37) |

|

|

2.4.Краткосрочные финансовые вложения |

161 357 |

40 366 |

(120991) |

25,02 |

9,98 |

2,39 |

(7,59) |

|

|

2.5. Денежные средств |

8 419 |

1 335 |

(7084) |

15,86 |

0,52 |

0,08 |

(0,44) |

|

|

2.6. Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

- |

|

|

Итого активов |

1 616 348 |

1 685 475 |

69 127 |

104,28 |

100,00 |

100,00 |

Х |

|

|

ПАССИВЫ |

||||||||

|

1.Капитал и резервы – всего в том числе: |

589 380 |

608 470 |

19 090 |

103,24 |

36,46 |

36,10 |

(0,36) |

|

|

1.1. Уставный капитал |

500 000 |

500 000 |

0 |

100 |

30,93 |

29,66 |

(1,27) |

|

|

1.2. Собственные акции, выкупленные у акционеров |

- |

- |

- |

- |

- |

- |

- |

|

|

1.3. Переоценка внеоборотных активов |

- |

- |

- |

- |

- |

- |

- |

|

|

1.4. Добавочный капитал (без переоценки) |

55 815 |

55 815 |

0 |

100 |

3,45 |

3,31 |

(0,14) |

|

|

1.5.Резервный капитал |

1 711 |

2 738 |

1 027 |

160,02 |

0,11 |

0,16 |

0,05 |

|

|

1.6.Нераспределенная прибыль (непокрытый убыток) |

31 854 |

49 917 |

18 063 |

156,71 |

1,97 |

2,96 |

0,99 |

|

|

2.Обязательства – всего В том числе: |

1026968 |

1077005 |

50037 |

104,87 |

63,54 |

63,9 |

0,36 |

|

|

2.1. Долгосрочные обязательства |

603 354 |

137 072 |

(466 282) |

22,72 |

37,33 |

8,13 |

(29,2) |

|

|

2.2. Краткосрочные обязательства |

423 614 |

939 933 |

516 319 |

221,88 |

26,21 |

55,77 |

29,56 |

|

|

2.2.1. Заемные средства |

145 596 |

661 133 |

515 537 |

454,09 |

9,01 |

39,23 |

30,22 |

|

|

2.2.2. Кредиторская задолженность |

277 853 |

278 635 |

782 |

100,28 |

17,19 |

16,53 |

(0,66) |

|

|

2.2.3. Доходы будущих периодов |

165 |

165 |

0 |

100 |

0,01 |

0,01 |

0 |

|

|

2.2.4. Резервы предстоящих расходов |

- |

- |

- |

- |

- |

- |

- |

|

|

2.2.5. Прочие краткосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

|

|

Итого пассивов |

1 616 348 |

1 685 475 |

69 127 |

104,28 |

100,00 |

100,00 |

Х |

|

ВЫВОД:

Оценивая динамику состава и структуры активов организации можно сделать следующие выводы:

- В данной организации произошло увеличение валюты баланса на 69 127 тыс. руб., что свидетельствует об увеличении хозяйственного оборота, и величина активов организации на конец отчетного года составила 1 685 475 тыс. руб., что на 4,28% больше чем на начало года

- Наблюдается положительная динамика роста показателей в отчетном году по внеоборотным активам. Возрос показатель внеоборотных активов, сумма которого составляет на конец отчетного года 714 465 тыс. руб., что на 176 329 тыс. руб. больше чем на начало года. Темп прироста внеоборотных активов составляет 32,77%. Величинавнеоборотных активов существенно возросла за счет увеличения суммы основных средств, что связано с вложением капитала в производственную базу. Стоимость основных средств возросла на 192428 рублей и составила на конец 2010 года 636276 рублей. Вместе с тем доля основных средствв валюте баланса возросла на 10,29%.

- Изменение оборотных активов имеет отрицательную динамику. Сумма оборотных активов на конец 2010 года составила 971010, что на 9,94 % меньше суммы оборотных активов на конец 2009 года. Различные темпы прироста оборотных и внеоборотных активов сказались на изменении удельных весов в валюте баланса на конец 2010 года. Доля внеоборотных активов увеличилась на 9,10 %, а доля оборотных активов снизилась на эту же величину.

- Таким образом сравнивая динамику I и II разделов актива баланса можно сделать вывод о том, что произошло перераспределение имущества в сторону увеличения внеоборотных активов.

- Наибольший удельный вес в абсолютном выражении в сумме оборотных активов занимает дебиторская задолженность, которая составила на конец года 28,13% от стоимости всех активов. Сумма на конец отчетного года уменьшилась на 2681 тыс. руб. и составила 474188 тыс. руб, при этом доля дебиторской задолженности в составе активов снизилась на 1,37%.

- Стоимость запасов на начало года составила 419262 тыс. руб., на конец года 446009 тыс. руб., то есть величина запасов увеличилась на 26747 тыс. руб. или на 6,38%., при этом их доля в составе всех активов увеличилась на 0,52%.

- При анализе пассивов организации необходимо уделить внимание размеру собственного капитала, так как он является основным источником формирования средств организации. В анализируемой организации пассивная часть баланса характеризуется преобладающим удельным весом заемного капитала. Темп прироста собственного капитала составил 3,24%, а заемного капитала 4,87%. В результате доля заемного капитала в пассиве баланса составляет на конец отчетного года 63,90%, увеличилась на 0,36% при снижении доли собственного капитала на эту же величину. Увеличение относительного уровня заемных средств свидетельствует о привлечении дорогостоящих кредитов и займов в анализируемой организации.

- Величина кредиторской задолженности увеличилась на 782 тыс.руб. или на 0,28%, при этом доля кредиторской задолженности в составе пассивов составляет на конец отчетного года 16,53%, что на 0,66% ниже по сравнению с предыдущим годом.

- Источником роста собственного капитала является увеличение нераспределенной прибыли на сумму 18063 тыс. руб. или на 56,71%, при этом доля нераспределенной прибыли в составе пассивов увеличилась на 0,99% и составляет на конец отчетного года 2,96%.

- Анализ соответствия состояния изменений произошедших в отчетном году является признаком хорошего баланса и свидетельствует о следующем:

- Валюта баланса увеличилась на 4,28% по сравнению с предыдущим годом.

- Темп прироста внеоборотных активов составляет 32,77% в связи с расширением производственной базы.

- Собственный капитал в абсолютном выражении меньше заемного капитала на конец года в 1,77 раз., то есть на 1 руб. собственного капитала приходится 1,77 руб. заемного капитала, что свидетельствует о высоком финансовом риске и не высокой финансовой устойчивости. При этом темп роста заемного капитала.(4,87%) превышает темп роста собственных средств (3,24%). Таким образом, в отчетном году возросла сила производственных и финансовых рычагов, что привело к увеличению предпринимательского риска.

- Кредиторская задолженность в абсолютном выражении меньше дебиторской задолженности в 1,7 раз, то есть на 1 рубль кредиторской задолженности приходится 1,7 руб. дебиторской задолженности. Таким образом, при соблюдении дебиторами договорных сроков платежей предприятие имеет средства для своевременных расчетов с кредиторами и постоянно располагает свободными средствами в обороте.

Рассчитаем коэффициент текущей ликвидности.

Коэфф. текущей ликвидности = Оборотные активы/Краткосрочные обязательства

Коэффициент текущей ликвидности на конец предыдущего года составляет:

1078212/423614= 2,54 > 2, следовательно, на 1 рубль краткосрочных обязательств приходится 2,54 рубля оборотных активов.

Коэффициент текущей ликвидности на конец отчетного года составляет:

971010/939933 = 1,03 < 2, следовательно, на 1 рубль краткосрочных обязательств приходится 1,03 рубля оборотных активов.

Рассчитаем коэффициент обеспеченности оборотных активов собственными средствами.

Ксос = (Собственный капитал + Долгосрочные обязательства – Внеобортные активы)/ Оборотные активы

К сос на конец предыдущего года составляет:

(589380 + 603354 – 538136)/ 1078212 = 0,61 > 0,1

Ксос на конец отчетного года составляет:

(608470 + 137072 – 714465)/ 971010 = 0,032 < 0,1.

Из этого следует, что на конец отчетного года организация считается неплатежеспособной, а структура ее баланса – неудовлетворительной. В конце года собственные оборотные средства отсутствовали, несмотря на привлечение долгосрочных займов и кредитов. Это свидетельствует о значительных финансовых затруднениях.

Задание 3

По данным бухгалтерского баланса заполните табл. 3.1 и проанализируйте состав, структуру и динамику обязательств организации. Результаты расчетов за 2010 год представьте в табл. 3.1.

Таблица 3.1.

Анализ состава, структуры и динамики обязательств организации (по данным бухгалтерского баланса)

|

Показатель |

На конец 2009 года |

На конец 2010 года |

Темп роста, % |

||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1026968 |

100,00 |

1077005 |

100,00 |

104,87 |

|

1.1 Краткосрочные - всего |

423614 |

41 |

939933 |

87 |

221,88 |

|

|

145596 |

14 |

661133 |

61 |

454,1 |

|

277853 |

27 |

278635 |

26 |

100,28 |

|

- |

- |

- |

- |

- |

|

603354 |

59 |

137072 |

13 |

22,72 |

|

- |

- |

- |

- |

- |

|

- |

- |

- |

- |

- |

Вывод: Обязательства увеличились на 50 037 тыс.рублей, или на 4,87%. Данное увеличение произошло за счет краткосрочных обязательств.

Увеличение краткосрочных обязательств произошло за счет увеличения заемных средств на 515537 тыс.руб. или на 54,09% и за счет увеличения кредиторской задолженности на 782 тыс.руб. или 0,28%.

Долгосрочные обязательства уменьшились на 466 282руб. или на 77,28%.

В данном случае, можно сделать вывод о том, что увеличение заемных средств в большей степени повлияла на незначительное увеличение обязательств организации.

Задание 4.

По данным бухгалтерского баланса рассчитайте величину чистых активов организации за 2010 и 2011 г., оцените динамику этого показателя.

Результаты расчетов за предыдущий период представьте в табл. 4.1.

Таблица 4.1

Расчет чистых активов организации

|

Показатель |

На конец 2009 года |

На конец 2010 года |

Изменение (+;-) |

|

|

3 |

4 |

5 |

|

330 |

244 |

-86 |

|

- |

- |

- |

|

443848 |

636276 |

192428 |

|

- |

- |

- |

|

22853 |

22404 |

-449 |

|

62665 |

46669 |

-15996 |

|

|

419262 |

446009 |

26747 |

|

12305 |

9112 |

-3193 |

|

476869 |

474188 |

-2681 |

|

8419 |

1335 |

-7084 |

|

- |

- |

- |

|

Итого активов |

1616348 |

1685475 |

69127 |

|

|

|

||

|

570253 |

101518 |

-468735 |

|

- |

- |

- |

|

145596 |

661133 |

515537 |

|

277853 |

278635 |

782 |

|

- |

- |

- |

|

- |

- |

- |

|

- |

- |

- |

|

1026968 |

1077005 |

50037 |

|

589545 |

608635 |

19090 |

Вывод:

Чистые активы - стоимостная оценка имущества организации, сформированные за счет собственных источников.

Чистые активы = (Внеоборотные активы + Оборотные активы) – (Долгосрочные обязательства + Краткосрочные обязательства – Доходы будущих периодов)

Стоимость чистых активов на конец отчетного года возросла на 19090 тыс. руб., и составила на конец отчетного года 608635 тыс. руб., что свидетельствует о накоплении собственного капитала организации.

Так же это подтверждает следующее не равенство: ЧА > УК + РК

2009 г УК + РК = 501 711 тыс.руб

2010 г УК + РК = 502 738 тыс.руб

Предприятие работает достаточно эффективно.

Задание 5.

По данным бухгалтерской отчетности дать оценку эффективности использования оборотных активов, рассчитав показатели их оборачиваемости. Определить влияние изменения объема продаж и среднегодовых остатков оборотных активов на изменение коэффициента оборачиваемости.

Результаты расчетов представить в табл. 5.1.

Таблица 5.1

Расчет эффективности использования оборотных активов

|

Показатель |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

|

1 |

2 |

3 |

4 |

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. |

2444018 |

2652274 |

208256 |

|

2. Среднегодовые остатки оборотных активов, тыс. руб. |

1024611 |

1138146 |

113535 |

|

3. Коэффициент оборачиваемости (с точностью до 0,001) |

2,385 |

2,330 |

-0,055 |

|

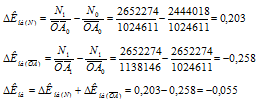

4. Коэффициент оборачиваемости при объеме продаж анализируемого периода и среднегодовых остатках предыдущего периода |

Х |

2,589 |

Х |

|

5. Влияние факторов на изменение коэффициента оборачиваемости — всего |

Х |

Х |

Х |

|

В том числе: |

Х |

Х |

-0,055 |

|

5.1. Объема продаж |

Х |

Х |

0,203 |

|

5.2. Среднегодовых остатков оборотных активов |

Х |

Х |

-0,258 |

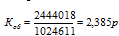

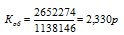

Эффективность использования оборотных средств оценивается их оборачиваемостью, рассчитанной как отношение годов выручки от продаж к среднегодовым остаткам оборотных активов.

За прошлый год:

то есть 1 руб. средств инвестированных в оборотные активы обеспечил 2,385 руб. выручки от продажи продукции.

За отчетный год

Изменение коэффициента оборачиваемости

Эффективность использования оборотных средств в отчетном году снизилась. Для количественной оценки факторов повлиявших на снижение оборачиваемости составим кратную модель зависимости коэффициента оборачиваемости оборотных средств от их среднегодовой стоимости и выручки от продаж.

Для количественной оценки используем способ цепных подстановок

Таким образом основным фактором повлиявшим на снижение оборачиваемости оборотных активов в отчетном году является увеличение их среднегодовых остатков на 113535 тыс. руб., что снизило выход готовой продукции на 1 руб. оборотных средств на 0,258 руб.

Рост выручки от продаж компенсируется негативным эффектом увеличения среднегодовой стоимости оборотных активов на 0,203 руб. выручки с 1 руб. стоимости.

В результате влияния обоих факторов снижение оборачиваемости оборотных активов составило 0,055 руб. на 1 руб. оборотных активов.

Задание 6

По данным отчета об изменении капитала охарактеризуйте состав и движение собственного капитала. Рассчитайте коэффициенты поступления и выбытия каждого элемента капитала.

Результаты расчетов за 2010 г. представьте в табл. 6.1.

Таблица 6.1

Анализ состава и движения собственного капитала

|

Показатель |

Уставной капитал |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

500000 |

55815 |

1711 |

31854 |

589380 |

|

- |

- |

1027 |

18063 |

19090 |

|

- |

- |

- |

- |

- |

|

500000 |

55815 |

2738 |

49917 |

608470 |

|

0 |

0 |

1027 |

18063 |

19090 |

|

100 |

100 |

160 |

156 |

103 |

|

- |

- |

0,38 |

0,36 |

0,031 |

|

- |

- |

- |

- |

- |

1. Рассчитаем коэффициент поступления:

Коэффициент поступления = Поступило, тыс. руб. / остаток на конец отчетного года

Вывод

Анализ состава и движения капитала показал, что общая сумма собственного капитала увеличилась незначительно на 19090 тыс.руб. При этом собственный капитал увеличился за счёт нераспределённой прибыли на 18063 тыс. руб. и резервного капитала на 1027 тыс.руб. Анализ коэффициента поступления и коэффициента выбытия собственного капитала показал, что коэффициент поступления преобладает над коэффициентом выбытия, что свидетельствует о наращивании собственных средств, в первую очередь за счёт роста нераспределённой прибыли.

Задание 7.

По данным пояснений к бухгалтерскому балансу и отчету о прибылях и убытков рассчитайте коэффициенты обновления, выбытия, прироста, износа и годности основных средств на начало и конец периода.

Результаты расчетов за 2010 г. представьте в табл. 7.1.

Таблица 7.1

Анализ наличия, движения и структуры основных средств

|

Показатель |

Изменения за период |

||||||||

|

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец периода |

||||||

|

тыс.руб |

Уд.вес% |

тыс.руб. |

Уд.вес % |

тыс.руб |

Уд.вес % |

тыс. руб. |

Уд.вес % |

||

|

1 |

Здания, сооружения и передаточные устройства |

136685 |

18,52 |

157803 |

54,46 |

-11071 |

35,77 |

283417 |

28,44 |

|

2 |

Машины, оборудование и транспортные средства |

593689 |

80,48 |

131531 |

45,38 |

-19646 |

63,48 |

705574 |

70,8 |

|

3 |

Другие виды основных средств |

7304 |

1 |

483 |

0,16 |

-231 |

0,75 |

7556 |

0,76 |

|

Итого |

737678 |

100 |

289817 |

100 |

30948 |

100 |

996547 |

100 |

|

Рассчитаем изменение удельного веса в процентах :

|

Показатели

|

Формула |

Значение, % |

|

|

Коэффициент обновления |

Кобн = Стоимость введенных ОС/Стоимость ОС на конец периода |

29,08 |

|

|

Коэффициент выбытия |

Квыб = Стоимость выбывших ОС/Стоимость ОС на начало периода |

4,2 |

|

|

Коэффициент прироста |

Кпр = (Стоимость введенных ОС – Стоимость выбывших ОС)/Стоимость ОС на начало периода |

35,09 |

|

|

Коэффициент износа |

Кизн = Сумма износа ОС/Первоначальную стоимость ОС |

На начало года 48,84 |

На конец года 36,15 |

|

Коэффициент годности |

Кгодн = 1 – Кизн |

На начало года 51,16 |

На конец года 63,85 |

Вывод:

Из таблицы следует, что удельный вес в общем объеме основных средств занимают машины, оборудование и транспортные средства. Коэффициент обновления превышает коэффициент выбытия основных средств, что свидетельствует об их приросте и замене. Тем не менее, коэффициент годности основных средств показывает, что основные средства в большей степени подлежат замене, нежели это происходит.

В течение 2010 года произошло поступление основных средств на сумму 289817 тыс. руб. и выбытие основных средств на сумму 30948 тыс. руб.

Анализ состава и движения основных средств показал, что произошло увеличение основных средств за счет увеличения стоимости:

- Зданий, сооружений и передаточных устройств на 146732 тыс. руб. или 107,35%,

- Других видов основных средств на 252 тыс. руб. или 3,45%.

Анализируя структуру основных средств можно сделать вывод, что основные средства сформированы в основном за счет:

- Машин, оборудования и транспортных средств (на начало года – 80,48%, на конец года – 70,8%), т.е. наиболее активной части,

- Зданий, сооружений и передаточных устройств (на начало года – 18,52%, на конец года – 28,44%).

Структура основных средств достаточно стабильна.

По результатам анализа можно сделать вывод о том, что организация формирует базу, инфраструктуру производства за счет увеличения количества зданий, приобретен земельный участок. Также обновляется парк машин и оборудования, что свидетельствует о перевооружении производства.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная по АФО Вариант №1 Методичка 2011

- Контрольная по АФО Вариант №1 (решение в Excel)

- Контрольная по АФО Вариант №1 Методичка 2011

- Контрольная по АФО Вариант №1 Методичка 2011

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант №1

- Контрольная по АФО Вариант 1