Главная » Бесплатные рефераты » Бесплатные рефераты по финансам (2 курс) »

Понятие и состав бюджетной системы РФ. Взаимосвязь звеньев бюджетной системы страны, примеры этой взаимосвязи

![Понятие и состав бюджетной системы РФ. Взаимосвязь звеньев бюджетной системы страны, примеры этой взаимосвязи [16.03.11]](/files/works_screen/91/34.png)

Тема: Понятие и состав бюджетной системы РФ. Взаимосвязь звеньев бюджетной системы страны, примеры этой взаимосвязи

Раздел: Бесплатные рефераты по финансам (2 курс)

Тип: Контрольная работа | Размер: 395.93K | Скачано: 454 | Добавлен 16.03.11 в 00:54 | Рейтинг: +1 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Новороссийск 2010

СОДЕРЖАНИЕ

1. Задание I: Понятие и состав бюджетной системы РФ. Взаимосвязь звеньев бюджетной системы страны, примеры этой взаимосвязи 3

2. Задание II: Тесты .....12

3. Задание III: Практическое задание 17

4. Решение практического задания 18

5. Список использованной литературы 29

Задание I: Рассмотрите понятие и состав бюджетной системы РФ. Проанализируйте взаимосвязь звеньев бюджетной системы страны, приведите примеры этой взаимосвязи.

Основное понятие бюджетной системы дано в 6 статье Бюджетного Кодекса РФ: “бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов”.

Бюджетная система является главным звеном финансовой системы государства. Построение бюджетной системы РФ основано на конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система РФ состоит из трех уровней:

- I уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- II уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- III уровень - местные бюджеты.

Федеральный бюджет – ведущее звено бюджетной системы РФ, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики.

Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. То есть, каждый регион (субъект РФ) принимает и исполняет свой собственный бюджет для того, чтобы обеспечить выполнение государственных функций на своей территории. В бюджетную систему РФ входят 89 бюджетов субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 1 бюджет автономной области; 10 бюджетов автономных округов и 2 бюджета городов федерального значения.

Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления (ст. 14 БК РФ). К предметам ведения местного самоуправления относятся вопросы местного значения. На территории РФ принимаются 29 тысяч местных бюджетов, среди которых районные, городские, поселковые и сельские.

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

В бюджетной системе РФ вне федерального бюджета и бюджета субъектов РФ существуют также такие формы образования и расходования денежных средств как государственные внебюджетные фонды, созданные для реализации конституционных прав граждан РФ на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. В РФ существует три таких фонда: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования (федеральный и территориальные фонды).

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет РФ, который включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ. Следовательно, консолидированный бюджет РФ - это свод бюджетов всех уровней бюджетной системы РФ. В отличие от федерального и региональных бюджетов, которые принимаются законодательно, консолидированные бюджеты законом не является. Основная их функция - информационная. Показатели доходов и расходов консолидированных бюджетов используются при анализе экономической политики государственной власти и экономического роста территории. Например, показатели консолидированного бюджета страны изучают для того, чтобы оценить значимость для государства общественного сектора и степень его воздействия на экономику. К числу важнейших показателей относятся объем доходов и расходов консолидированного государственного бюджета в абсолютном выражении и доля в ВВП (валовой внутренний продукт) страны.

Бюджетным кодексом РФ (ч. 2 гл. 5 ст. 28) регламентируются следующие принципы, в соответствии с которыми должна строиться и развиваться бюджетная система РФ:

- единства бюджетной системы РФ;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов РФ, муниципальных образований;

- полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности бюджета;

- результативности и эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- прозрачности (открытости);

- достоверности бюджета;

- адресности и целевого характера бюджетных средств;

- подведомственности расходов бюджетов;

- единства кассы.

Важнейшим является принцип самостоятельности бюджетов разных уровней.

Хотя бюджеты различного уровня самостоятельны, они не изолированы друг от друга, а взаимосвязаны в рамках межбюджетных отношений – между ними происходит передача средств от одного бюджета другому.

Межбюджетные отношения — это совокупность отношений внутри бюджетной системы страны, включающая в качестве основных функциональных элементов разграничение доходов и расходов между уровнями бюджетной системы, распределение доходов между уровнями бюджетной системы, а также перераспределение средств между бюджетами разных уровней и видов.

Межбюджетные отношения в России основаны на следующих принципах:

- распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

- разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы РФ;

- равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

- выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

- равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Федерации.

В соответствии с этими принципами отдельные виды бюджетных доходов и расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ, а из бюджетов субъектов РФ - в местные бюджеты.

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе РФ, краевых, областных, окружных, местных) они должны иметь соответствующие доходы. В Бюджетном кодексе РФ доходные источники разделены на собственные и регулирующие.

Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ. Это налоговые и неналоговые доходы, а также безвозмездные перечисления. Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные местные органы власти функции, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы – это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчисления (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов. К регулирующим доходам территориальных бюджетов относятся также трансферты - средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле. Для сбалансирования территориальных бюджетов также используются дотации, субвенции и субсидии.

Дотация - это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе без установления направлений и условий их использования, т.е. по собственному усмотрению. Дотации выделяются обычно слабым в финансовом отношении муниципальным образованиям, когда их собственные, доходы малы.

Субвенция - это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для осуществления целевых расходов. Субвенция имеет две особенности. Во-первых, она используется в течение оговоренного срока, при просрочке субвенция подлежит возврату, предоставившему ее органу. Во-вторых, ее используют для выполнения конкретных целей. Например, для развития инфраструктуры муниципального образования (для строительства медицинского центра и небольшого моста или создания местной телефонной связи), для ликвидации стихийных бедствий и т.д.

Субсидия - бюджетные средства, предоставляемые бюджету другого уровня на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники доходов бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций. Эти источники доходов необходимы, прежде всего, в тех населенных пунктах, где в силу сложившихся условий (климатических и географических особенностей регионов) и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники, научные центры и др.

В настоящее время в сфере межбюджетных отношений существует немало проблем, поэтому политика в области межбюджетных отношений РФ на 2010-2012 годы будет направлена на:

- корректировку механизмов оказания финансовой помощи органам государственной власти субъектов РФ и местного самоуправления;

- дальнейшее развитие стимулов к увеличению доходной базы бюджетов субъектов РФ и муниципальных образований;

- создание стимулов повышения качества управления бюджетным процессом на региональном и местном уровнях.

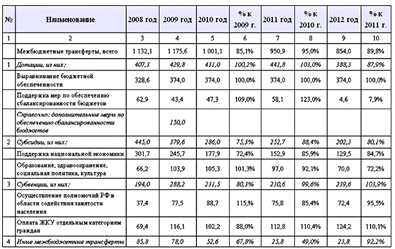

В условиях мирового финансового кризиса произошло значительное сокращение поступлений от налога на прибыль организаций и темпов роста налога на доходы физических лиц в региональные и местные бюджеты. Бюджетная политика в сфере межбюджетных отношений в РФ в среднесрочной перспективе будет осуществляться в условиях неблагоприятной экономической ситуации, негативным образом сказывающейся на доходных источниках региональных и местных бюджетов. Одной из базовых задач политики межбюджетных отношений на 2010-2012 годы является адекватная корректировка механизмов межбюджетного регулирования. Сокращение общего объема межбюджетных трансфертов субъектам РФ в основном обусловлено сокращением объема межбюджетных субсидий (см. таблица 1).

Таблица 1

Межбюджетные трансферты из федерального бюджета бюджетам субъектов РФ в 2008-2012 годах (млрд. руб.)

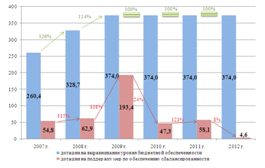

Дотации региональным бюджетам в целом запланированы на 2010 год в объеме 431,0 млрд. рублей или 100,2 % к уровню 2009 года и составят почти половину от общего объема межбюджетных трансфертов из федерального бюджета (см. рис. 1.).

Рис. 1. Дотации на выравнивание уровня бюджетной обеспеченности и поддержку мер по обеспечению сбалансированности субъектов РФ в 2007-2012 гг

На период 2010-2012 годов предполагается сохранить на уровне 2009 года объем основного инструмента выравнивания бюджетной обеспеченности субъектов РФ - Фонда финансовой поддержки регионов в сумме 374 млрд. рублей.

Значительное снижение объема средств на поддержку мер по обеспечению сбалансированности бюджетов субъектов РФ в 2010-2012 годах к уровню 2009 года связано с тем, что в федеральном бюджете 2009 года в качестве антикризисной меры дополнительно были предусмотрены дотации на

поддержку мер по обеспечению сбалансированности субъектов РФ в сумме 150 млрд. рублей. Это позволило оказать нуждающимся субъектам РФ необходимую финансовую помощь, а регионам - своевременно выполнить свои обязательства.

В целях выполнения расходных обязательств субъектов РФ и органов местного самоуправления предполагается переориентировать финансовую помощь на выравнивание бюджетной обеспеченности регионов. Для этого будет проведена комплексная оценка предоставляемых субъектам РФ субсидий в соответствии с принципами, согласно которым выделение субсидий целесообразно лишь в случаях, когда они направлены на снижение значительных различий в обеспечении предоставления отдельных государственных (муниципальных) услуг между субъектами РФ. Предоставление субсидий будет сопровождаться установлением четких конечных целей их предоставления и сроков достижения указанных целей. Субсидии бюджетам субъектов РФ в 2010 году 286,0 млрд. рублей, в 2011 году – 252,7 млрд. рублей, в 2012 году – 202,3 млрд. рублей. С 2010 года планируется сохранить только субсидию в части социальной поддержки реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий.

Объем субвенций, направляемых из федерального бюджета бюджетам субъектов РФ на реализацию публичных и приравненных к ним расходных обязательств, составит в 2010 году 231,5 млрд. рублей, в 2011 году – 230,6 млрд. рублей, в 2012 году – 239,6 млрд. рублей. Около 50% общего объема субвенций составляют субвенции на оплату жилищно-коммунальных услуг отдельными категориями граждан. Иные межбюджетные трансферты в 2010-2012 годах составят 52,6 млрд. рублей (67,8% от уровня 2009 года), 25,8 млрд. рублей (48,8% от уровня 2010 года) и 23,8 млрд. рублей (92,2% от уровня 2011 года) соответственно.

Планируется смещение акцента с предоставления дотаций на поддержку мер по обеспечению сбалансированности субъектов РФ к предоставлению бюджетных кредитов с льготной процентной ставкой в размере ¼ ставки рефинансирования Центрального банка РФ на срок до 3-х лет. Данный финансовый инструмент позволит при необходимости ликвидировать дисбаланс между расходами и доходами регионального бюджета, а также повысит ответственность региональных властей и снизит иждивенческие настроения. На эти цели в 2010 году в федеральном бюджете планируется предусмотреть общий объем кредитов в сумме 125 млрд. рублей, в том числе на поддержку регионов в сфере дорожного хозяйства в сумме до 25 млрд. рублей.

В период финансовой нестабильности одним из приоритетных направлений развития бюджетной политики в области межбюджетных отношений должно быть внедрение передовых технологий управления в бюджетный процесс, обеспечивающих эффективное предоставление бюджетных услуг. В целях создания стимулов к формированию нового качества управления бюджетным процессом на региональном уровне необходимо установить и реализовать системы мониторинга и оценки качества организации и осуществления бюджетного процесса в субъектах РФ.

Реализация вышеизложенных мер будет способствовать повышению эффективности системы межбюджетных отношений, обеспечению сбалансированности региональных бюджетов и качества управления бюджетным процессом на региональном и местном уровнях.

Задание II: Тесты.

1. С помощью финансов осуществляется перераспределение:

А) доходов коммерческих организаций,

Б) доходов общества в пользу государства,

В) эффективное использование доходов общества.

Ответ: Б), В). Посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распределение государства, муниципалитета. Перераспределение национального дохода связано: с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); перераспределением доходов между различными социальными группами населения.

2. Сколько сфер включает финансовая система РФ?

А) две, Б) три, В) четыре.

Ответ: А). Финансовая система РФ включает две сферы:

- децентрализованная сфера - экономические денежные отношения, опосредствующие кругооборот децентрализованных денежных фондов предприятий,

- централизованная сфера – экономические денежные отношения, связанные с формированием и использованием централизованных денежных фондов государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах.

3. Бюджет как экономическая категория представляет собой:

А) форму образования и расходования фонда денежных средств, предназначенных для обеспечения функций государства и муниципальных образований,

Б) форму образования и расходования фонда денежных средств, предназначенных для обеспечения функций хозяйствующего субъекта,

В) форму образования и расходования экономического фонда страны.

Ответ: А).

4. К неналоговым доходам относятся:

А) таможенные пошлины, дотации, субсидии

Б) арендная плата, доходы от оказания платных услуг, штрафы.

В) акцизы, безвозмездные перечисления.

Ответ: Б). В соответствии с Бюджетным кодексом РФ (глава 6. Статья 41) к неналоговым доходам относятся арендная плата, доходы от оказания платных услуг, штрафы.

5. В каких целях государство выступает в качестве заемщика?

А) для покрытия бюджетного дефицита,

Б) для рефинансирования ранее сделанных долговых обязательств,

В) для обеспечения инструментов регулирования ликвидности кредитных институтов.

Ответ: А). Б). Рефинансирование - полное или частичное погашение кредита за счет получения новых кредитов. Обычно новые кредиты берутся под меньшие проценты. Рефинансированием государственного долга называют размещение новых государственных займов для погашения задолженности по уже выпущенным. Например, Россия использовала рефинансирование при погашении задолженности по государственному 3%-ному внутреннему выигрышному займу 1966 г.. По истечении срока действия этого займа облигации обменивались в течение одного года на облигации нового займа – внутреннего выигрышного займа 1982 г. без уплаты курсовой разницы.

6. Внебюджетные фонды выполняют следующие функции:

А) распределительную, контрольную;

Б) социальную, контрольную;

В) распределительную, стабилизационную.

Ответ: А). Внебюджетные фонды – это совокупность денежных распределительных и перераспределительных отношений, в результате которых формируются фонды финансовых ресурсов, не входящих в бюджет и имеющих, как правило, целевое назначение.

Распределительная функция выражается в перераспределении через внебюджетные фонды части национального дохода в пользу либо социальных слоев населения, либо отдельных отраслей экономики в целях обеспечения их развития.

Контрольная функция проявляется в информировании общества о возникших отклонениях в производственном либо социальном процессах.

7. С распределительной функцией финансов организаций связано:

А) формирование денежных фондов и резервов посредством распределения доходов, формирование прибыли.

Б) формирование экономических фондов посредством распределения доходов,

В) распределение прибыли посредством перераспределения доходов организаций.

Ответ: А).

8. Финансовые ресурсы домохозяйств выступают в виде фондов:

А) фонда потребления и фонда накопления,

Б) фонда потребления и фонда сбережений,

В) фонда расходования и фонда накопления.

Ответ: Б). Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, которые имеют, как правило, целевое назначение. Создаются два основных фонда:

фонд потребления - предназначенный для удовлетворения личных нужд данного коллектива - семьи (приобретение продуктов питания, товаров промышленного производства, оплата разных платных услуг и др.);

фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогих товаров либо как капитал для получения прибыли.

9. Страхование, являясь частью категории «Финансы», охватывает сферу:

А) денежных отношений,

Б) распределительных отношений,

В) перераспределительных отношений.

Ответ: В). Страхование функционирует лишь в сфере перераспределительных отношений. Страхование — это совокупность экономических отношений на основе замкнутого, безвозвратного перераспределения денежных средств во времени и в пространстве, для формирования страхового фонда и его использования в целях возмещения вероятного ущерба, который может быть нанесен в результате непредвиденных неблагоприятных событий.

10. В системе финансового контроля Счетная палата РФ является:

А) самостоятельной структурой, подотчетной ЦБ РФ,

Б) структурным подразделением Министерства Финансов,

В) независимым органом, подотчетным Федеральному собранию.

Ответ: В). Статус Счетной палаты РФ определяется Конституцией РФ и Федеральным законом «О Счётной палате РФ», согласно которому Счетная палата РФ — это постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему (статья 1). В своей деятельности Счётная палата руководствуется федеральным законодательством, выполняет поручения Совета Федерации и Государственной думы. В рамках своих задач Счётная палата обладает организационной и функциональной независимостью. Она является контрольным органом Федерального Собрания, но не является его структурным подразделением и формально не относится к законодательной, исполнительной или судебной ветви власти

Практическое задание

Неналоговые доходы бюджета муниципального образования «Н»

Таблица 1.

|

Статьи неналоговых доходов бюджета |

2005 год |

2006 год |

2007 год |

2008 год |

2009 год |

|||||||||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес, % |

темп прироста, % |

тыс. руб. |

уд. вес, % |

темп прироста, % |

тыс. руб. |

уд. вес, % |

темп прироста,% |

тыс. руб. |

уд. вес, % |

темп прироста,% |

|

|

Арендная плата за землю |

116758 |

|

70227 |

|

|

69840 |

|

|

143874 |

|

|

158425 |

|

|

|

Доходы от сдачи в аренду муниципального имущества |

60965 |

|

66185 |

|

|

57058 |

|

|

61426 |

|

|

73733 |

|

|

|

Плата за негативное воздействие на окружающую среду |

15000 |

|

15000 |

|

|

17193 |

|

|

17860 |

|

|

15030 |

|

|

|

Доходы от реализации муниципального имущества, земли |

77351 |

|

157330 |

|

|

60000 |

|

|

745801 |

|

|

440000 |

|

|

|

Штрафы, санкции |

0 |

|

38100 |

|

|

33012 |

|

|

46000 |

|

|

47775 |

|

|

|

Доходы от оказания платных услуг, прочие неналоговые доходы |

15319 |

|

14934 |

|

|

2872 |

|

|

9600 |

|

|

3300 |

|

|

|

Всего неналоговые доходы |

285393 |

|

361776 |

|

|

239975 |

|

|

1023561 |

|

|

738263 |

|

|

|

ИТОГО ДОХОДЫ БЮДЖЕТА |

1 524 067 |

|

2 671 027 |

|

|

2 962 445 |

|

|

4438617 |

|

|

3769260 |

|

|

По данным таблицы (Практическое задание) рассчитайте удельный вес каждого из неналоговых доходов в общей сумме неналоговых доходов, а также темпы прироста указанных показателей. Оцените изменение доли неналоговых доходов города относительно общей суммы всех неналоговых поступлений и относительно общей суммы доходов муниципального образования. Заполнив таблицу, проведите сравнительный анализ и выявите тенденцию поступления неналоговых доходов города. Сделайте выводы, проиллюстрировав их диаграммами или графиками.

Список использованной литературы

- Бюджетный Кодекс РФ.

- Бюджетная система Российской Федерации: Учебник / Под ред. проф. О.В.Врублевской. – М.: Юрайт, 2004.

- Парыгина В.А., Браун К., Стиглиц Дж.Э., Тедеев А.А.Бюджетная система России. М.: Эксмо, 2006. – 752 с.

- Современный финансово-кредитный словарь/П.р. М. Г. Лапусты, П.С. Никольского. - М.:ИНФРА-М, 2003, с.382

- Финансы, денежное обращение, кредит: учебник для вузов / под ред. проф. Г.Б. Поляка. – 2-ое изд. – М.: ЮНИТИ-ДАНА, 2001. – 512 с.

- Финансы: Учебник – 2е изд., перераб. и доп./ Под ред. В.В.Ковалева. – М.: ТК Велби, Издательство Проспект, 2004г. – стр.184-196.

- Финансы, деньги, кредит: Учеб. пособие / Е.Г.Чернова, В.В. Иванов и др./ Под ред. Г.Г.Черновой. – М.: ТК Велби, 2006г, стр. 132-137.

Интернет

- Информационное агентство "Финмаркет"/ «Доходы бюджетной системы» - http://www.finmarket.ru

- -правовая система «Консультант Плюс».

- http:www.minfin.ru

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Katya12345

Katya12345 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.