Главная » Бесплатные рефераты » Бесплатные рефераты по финансам (2 курс) »

Рассмотрите понятие и состав бюджетной системы РФ

![Рассмотрите понятие и состав бюджетной системы РФ [26.05.14]](/files/works_screen/1/70/50.png)

Тема: Рассмотрите понятие и состав бюджетной системы РФ

Раздел: Бесплатные рефераты по финансам (2 курс)

Тип: Контрольная работа | Размер: 251.52K | Скачано: 414 | Добавлен 26.05.14 в 04:45 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Задание I ………………………………………………….......................... стр. 3

Задание II ………………………………………………………………… стр. 8

Задание III ………………………………………………………………... стр. 10

Список используемой литературы……………………………………… стр. 16

Задание I: Рассмотрите понятие и состав бюджетной системы РФ. Проанализируйте взаимосвязь звеньев бюджетной системы страны, приведите примеры этой взаимосвязи.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

Построение бюджетной системы зависит от формы государственного и административного устройства страны. Россия является федеративным государством. Федеративное государство – это форма государственного устройства, при которой государственные образования или административно–территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная система федеративного государства трехзвенна и состоит из федерального бюджета, бюджетов членов федераций и местных бюджетов.

Бюджетная система РФ состоит из бюджетов трех уровней:

• первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

• второй уровень – бюджеты субъектов РФ (89 бюджетов, из них: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

• третий уровень – местные бюджеты (около 30 тысяч городских, районных, поселковых и сельских бюджетов).

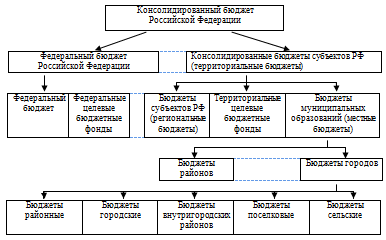

Свод бюджетов всех уровней составляет консолидированный бюджет РФ, который представлен на схеме 1.

Схема 1. Бюджетная система РФ.

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются, т. е. не имеют правовой нагрузки и служат для аналитических и статистических целей.

Консолидированный бюджет используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.

В условиях федеративного государства при сложном построении бюджетной системы ее устойчивость, как и всего государства в целом, во многом зависит от характера межбюджетных отношений. Проблема оптимального построения модели межбюджетных отношений относится к числу самых актуальных. В настоящее время идет поиск динамичного равновесия между федеральными органами власти и органами государственной власти субъектов РФ, органами местного самоуправления применительно к бюджетной сфере.

Межбюджетные отношения представляют собой взаимоотношения органов государственной власти и органов местного самоуправления по вопросам распределения регулирующих доходов и перераспределения денежных средств между бюджетами. Эти отношения определяются бюджетным устройством. Они должны строиться на базе экономических связей в рамках единой страны и заложенных в Конституции РФ принципов, на основе которых ставится задача достижения оптимального взаимодействия всех бюджетов и придания этому взаимодействию характера системности.

Содержание межбюджетных отношений базируется на конституционном механизме распределения бюджетных прав между органами власти Российской Федерации, ее субъектов и органами местного самоуправления. Самой широкой компетенцией в области регулирования бюджетных правоотношений наделены органы государственной власти Российской Федерации. Более ограниченным перечнем бюджетных прав обладают субъекты РФ и органы местного самоуправления.

В Бюджетном кодексе определен полный перечень бюджетных прав Российской Федерации. В частности, в сфере бюджетных отношений на федеральном уровне осуществляется установление общих принципов организации и функционирования бюджетной системы Российской Федерации, принимаются законы, определяющие правовые основы функционирования бюджетной системы РФ. В таком же порядке устанавливается правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, определяются основы бюджетного процесса в Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

В качестве примера взаимосвязи (распределения налога) между звеньями бюджетной системы РФ приведу таблицу №1.

Таблица №1: «Распределение основных налогов между Федеральным, региональными и местными бюджетами России».

|

№ |

Наименование налога |

Федеральный бюджет |

Региональные бюджеты |

Местные бюджеты |

|

1 |

Налог на прибыль |

33 |

40 |

27 |

|

2 |

НДС |

66 |

21 |

13 |

|

3 |

Акцизы |

84 |

13 |

3 |

|

4 |

Подоходный налог с физических лиц |

9 |

24 |

67 |

|

5 |

Налог на имущество с физических лиц |

- |

4 |

96 |

|

6 |

Налог на имущество с юридических лиц |

- |

44 |

56 |

|

7 |

Плата за недра |

19 |

43 |

38 |

|

8 |

Земельные налоги и арендная плата за землю |

26 |

25 |

49 |

|

9 |

Транспортный налог |

- |

51 |

49 |

Примеры взаимосвязи звеньев бюджетной системы страны.

1. Проект «Образование» – это, с одной стороны, укрепление материально-технической базы школ, а с другой – поддержка педагогических и детских коллективов, материальное поощрение учителей-новаторов. На эти цели в 2006–2007 гг. выделено около 80 млрд. руб. Нацпроект «Здоровье», помимо развития медицинской науки, направлен на создание и развитие системы фельдшерско-акушерских пунктов, укрепление материально-технической базы районных больниц, обновление парка машин «скорой помощи». На эти цели в 2006–2007 гг. из федерального бюджета было выделено около 140 млрд. руб. В противном случае местным бюджетам пришлось бы самостоятельно изыскивать необходимые средства.

2.Что касается вопросов финансирования строительства жилья в регионах, то здесь большая нагрузка в области обновления инфраструктуры ЖКХ ложится на плечи муниципалитетов. Однако серьезная финансовая поддержка из федерального бюджета по этому направлению также имеется. Например, на реализацию нацпроекта «Доступное и комфортное жилье» в 2006–2007 гг. было выделено более 80 млрд. руб. Кроме того, в 2007 г. была создана государственная корпорация «Фонд содействия реформированию жилищно-коммунального хозяйства», имущественный взнос в который составил 240 млрд. руб.

Задание II: Тесты.

1. С помощью финансов осуществляется перераспределение:

А) доходов коммерческих организаций,

Б) доходов общества в пользу государства,

В) эффективное использование доходов общества.

Ответ: 1–А.

2. Сколько сфер включает финансовая система РФ?

А) две, Б) три, В) четыре.

Ответ: 2–А.

3. Бюджет как экономическая категория представляет собой:

А) форму образования и расходования фонда денежных средств, предназначенных для обеспечения функций государства и муниципальных образований,

Б) форму образования и расходования фонда денежных средств, предназначенных для обеспечения функций хозяйствующего субъекта,

В) форму образования и расходования экономического фонда страны.

Ответ: 3–А.

4. К неналоговым доходам относятся:

А) таможенные пошлины, дотации, субсидии

Б) арендная плата, доходы от оказания платных услуг, штрафы.

В) акцизы, безвозмездные перечисления.

Ответ: 4–Б.

5. В каких целях государство выступает в качестве заемщика?

А) для покрытия бюджетного дефицита,

Б) для рефинансирования ранее сделанных долговых обязательств,

В) для обеспечения инструментов регулирования ликвидности кредитных институтов.

Ответ: 5–А.

6. Внебюджетные фонды выполняют следующие функции:

А) распределительную, контрольную;

Б) социальную, контрольную;

В) распределительную, стабилизационную.

Ответ: 6–В.

7. С распределительной функцией финансов организаций связано:

А) формирование денежных фондов и резервов посредством распределения доходов, формирование прибыли.

Б) формирование экономических фондов посредством распределения доходов,

В) распределение прибыли посредством перераспределения доходов организаций.

Ответ: 7–А.

8. Финансовые ресурсы домохозяйств выступают в виде фондов:

А) фонда потребления и фонда накопления,

Б) фонда потребления и фонда сбережений,

В) фонда расходования и фонда накопления.

Ответ: 8–Б.

9. Страхование, являясь частью категории «Финансы», охватывает сферу:

А) денежных отношений,

Б) распределительных отношений,

В) перераспределительных отношений.

Ответ: 9–В.

10. В системе финансового контроля Счетная палата РФ является:

А) самостоятельной структурой, подотчетной ЦБ РФ,

Б) структурным подразделением Министерства Финансов,

В) независимым органом, подотчетным Федеральному собранию.

Ответ: 10–В.

Задание III: По данным таблицы 2 (Практическое задание) рассчитайте удельный вес каждого из неналоговых доходов в общей сумме неналоговых доходов, а также темпы прироста указанных показателей. Оцените изменение доли неналоговых доходов города относительно общей суммы всех неналоговых поступлений и относительно общей суммы доходов муниципального образования. Заполнив таблицу, проведите сравнительный анализ и выявите тенденцию поступления неналоговых доходов города. Сделайте выводы, проиллюстрировав их диаграммами или графиками.

Вычисления удельного веса и темпов прироста вычисляется следующим образом:

статья неналоговых доходов

Уд. Вес =*100%---------------------------------------------------------------

всего неналоговые доходы

Темп прироста = Уд. вес 2006 г. – Уд. вес следующего года (расчет по базовому году)

Всего неналоговых доходов

Уд. вес неналоговых доходов=*100%----------------------------------------------------------------------

Итого доходы бюджета

Темп прироста Уд. веса = уд. вес след. года – уд. вес базового года(2005)

(доходы след. года – доходы баз. года)

5. Темп прир.дох.бюдж. = -------------------------------------------------------------- *100%Доходы базового года

Вычисления занесены в таблицу №2.

Таблица 2. Неналоговые доходы бюджета муниципального образования «Н»

|

Статьи неналоговых доходов бюджета |

2005 год |

2006 год |

2007 год |

2008 год |

2009 год |

|||||||||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес, % |

темп прироста, % |

тыс. руб. |

уд. вес, % |

темп прироста, % |

тыс. руб. |

уд. вес, % |

темп прироста,% |

тыс. руб. |

уд. вес, % |

темп прироста,% |

|

|

Арендная плата за землю |

116758 |

40,9 |

70227 |

19,4 |

–21,5 |

69840 |

29,1 |

–11,8 |

143874 |

14,0 |

–26,9 |

158425 |

21,5 |

–19,4 |

|

Доходы от сдачи в аренду муниципального имущества |

60965 |

21,3 |

66185 |

18,3 |

–3 |

57058 |

23,8 |

2,5 |

61426 |

6,0 |

–15,3 |

73733 |

10,0 |

–11,3 |

|

Плата за негативное воздействие на окружающую среду |

15000 |

5,3 |

15000 |

4,1 |

–1,2 |

17193 |

7,2 |

1,9 |

17860 |

1,7 |

–3,6 |

15030 |

2,0 |

–3,3 |

|

Доходы от реализации муниципального имущества, земли |

77351 |

27,1 |

157330 |

43,5 |

16,4 |

60000 |

25,0 |

–2,1 |

745801 |

72,9 |

45,8 |

440000 |

59,6 |

32,5 |

|

Штрафы, санкции |

0 |

0 |

38100 |

10,5 |

10,5 |

33012 |

13,7 |

13,7 |

46000 |

4,5 |

4,5 |

47775 |

6,5 |

6,5 |

|

Доходы от оказания платных услуг, прочие неналоговые доходы |

15319 |

5,4 |

14934 |

4,1 |

–1,3 |

2872 |

1,2 |

–4,2 |

9600 |

0,9 |

–4,5 |

3300 |

0,4 |

–5 |

|

Всего неналоговые доходы |

285393 |

18,7 |

361776 |

13,5 |

–5,2 |

239975 |

8,1 |

–10,6 |

1023561 |

23 |

4,3 |

738263 |

19,6 |

0,9 |

|

ИТОГО ДОХОДЫ БЮДЖЕТА |

1 524 067 |

100 |

2 671 027 |

100 |

75,2 |

2 962 445 |

100 |

94,4 |

4438617 |

100 |

191,2 |

3769260 |

100 |

147,3 |

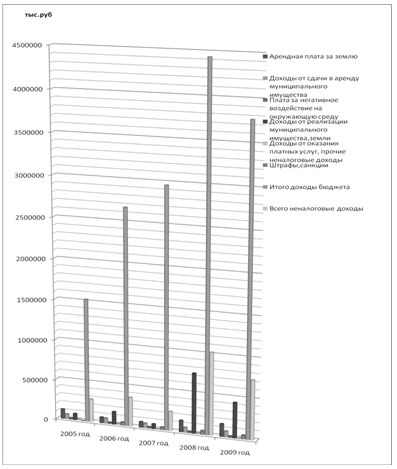

Оценим изменение доли неналоговых доходов города относительно общей суммы всех неналоговых поступлений и относительно общей суммы доходов муниципального образования и изобразим графически на Рис. №1.

Рис. №1. Сравнение доходов бюджета , неналоговых доходов и статей.

На рис.№1 мы видим, что с 2006г. по 2008г. доходы бюджета муниципального образования «Н» возрастают, а в 2009г. происходит уменьшение доходов. Неналоговые доходы по отношению к доходам бюджета ведут себя по разному: в 2006 г. происходит незначительное увеличение, в 2007г. эти показатели снижаются, в 2008г. происходит резкое увеличение неналоговых доходов (приблизительно в 4 раза), в 2009г. – незначительное снижение.

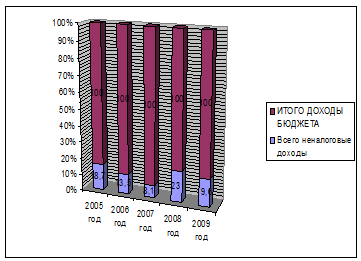

Для процентного сравнения доли неналоговых доходов в доходах бюджета построим гистограмму (рис.№2).

Рис.№2. Удельный вес неналоговых доходов.

На данной гистограмме видно какой,по–сути,незначительный процент составляют неналоговые поступления в общих доходах.

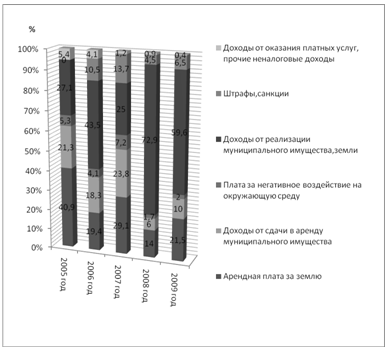

Оценим изменение удельного веса статей в неналоговых доходах муниципального образования. Графически отобразим эти изменения на рис.№3.

Рис.№3. Удельный вес статей в неналоговых доходах.

На рис.№2 видно, что в 2005 –2007 гг. основную часть неналоговых доходов составляют доходы от реализации муниципального имущества, доходы от сдачи в аренду муниципального имущества и арендная плата. В 2008 г. доходы от реализации муниципального имущества составляют 72,9% и, можно сказать, являются основой всех неналоговых доходов. В 2009 году показатели данной статьи снижаются, но остаются основными и составляют 59,6%.

Общие выводы можно сделать следующие:

- В 2008 году доход бюджета муниципального образования «Н» является максимальным.

- Доля неналоговых доходов в доходах муниципального образования «Н» незначительная и колеблется от 8,1% до 23%.

- Доходы от реализации муниципального имущества, доходы от сдачи в аренду муниципального имущества и арендная плата составляют основу неналоговых доходов.

- Доходы от оказания платных услуг, прочие неналоговые доходы, плата за негативное воздействие на окружающую среду, а также штрафы, санкции составляют лишь небольшой процент неналоговых поступлений.

Список использованной литературы.

1.Федеральный закон Российской Федерации от 13 декабря 2010 г. N 357-ФЗ "О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов"

2. Федеральный закон от 11.01.1995 №4 – ФЗ «О Счетной палате РФ»

3.Государственные и муниципальные финансы: Учебник/под ред. Бабич А.М; Павлова Л.Н. 2002

4.Финансы. Денежное обращение. Кредит: Учебник для вузов/Под ред. проф. Г.Б. Поляка,2003

5.«Финансовое право». Учебное пособие для вузов. Под редакцией доктора юридических наук, профессора М.М.Рассолова. 2001.

6.Финансы и кредит. Учебно-методическое пособие. А.Ю.Казанская. Таганрог: ТТИ ЮФУ, 2007

7. Бюджетная система РФ/MARKET – PAGES.ru

8. Экономика/Межбюджетное отношение и местное самоуправление/ www.bujet.ru

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.