Главная » Бесплатные рефераты » Бесплатные рефераты по контролю и ревизии »

Виды внешнего финансово-экономического контроля

![Виды внешнего финансово-экономического контроля [22.01.11]](/files/works_screen/84/21.png)

Тема: Виды внешнего финансово-экономического контроля

Раздел: Бесплатные рефераты по контролю и ревизии

Тип: Контрольная работа | Размер: 38.60K | Скачано: 648 | Добавлен 22.01.11 в 20:22 | Рейтинг: +1 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Москва 2010

План

1. Виды внутреннего финансово-экономического контроля 1

2. Виды внешнего финансово-экономического контроля 13

3. Общее и различия в целях и задачах внешнего и внутреннего финансово-экономического контроля 21

Список литературы 27

1. Виды внутреннего финансово-экономического контроля

Контроль дает информацию о процессах происходящих в обществе,

помогает выработать наиболее целесообразные решения общих и специальных вопросов развития экономики, предоставляет возможность судить о правильности принятых решений, своевременности и результативности их выполнения. Являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, он представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект.

В условиях перехода экономики страны к рыночным отношениям, в условиях бюджетного дефицита, особую роль приобретает контроль за финансово- хозяйственной деятельностью предприятия, соблюдением гражданского и налогового законодательства. Выполнение требований действующего законодательства государства, своевременная уплата бюджетных и внебюджетных платежей - основные задачи, решаемые Правительством Российской Федерации на данном этапе социально-экономического развития страны. Важнейшую роль в выполнении этих задач играет проведение надлежащего контроля за финансовой деятельностью предприятий.

Финансовый контроль – это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдение субъектами хозяйствования и органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансовых решений.

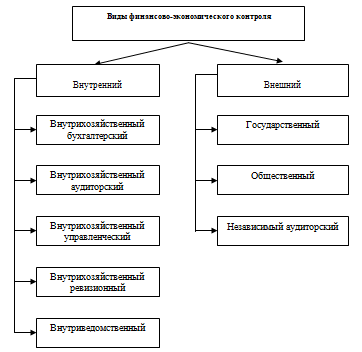

Под видами контроля понимают основные структурные или классификационные единицы в системе контроля. По характеру расположения и взаимоотношений субъекта и объекта контроля, различают контроль внутренний и внешний. Контроль называется внутренним тогда, когда субъект и объект контроля организационно входят в одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект.

Таблица 1.

Виды финансово-экономического контроля

Внутренний финансово-экономический контроль — это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия. Главное назначение внутрихозяйственного контроля – непрерывное наблюдение за эффективностью финансово-экономической, снабженческо-сбытовой и производственной деятельности, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих бесхозяйственность и хищения.

Внутрихозяйственный контроль осуществляют администрация предприятия, бухгалтерия, на крупных предприятиях - специально созданные службы внутреннего аудита, контрольно-ревизионного отдела, отдела управления затратами и другие подразделения.

На уровне каждого предприятия функции контроля заключаются главным образом в осуществлении мер, нацеленных на наиболее эффективное выполнение всеми работниками своих обязанностей. Внутренний контроль организуется руководством предприятия и определяет законность совершения хозяйственных операций, их экономическую целесообразность.

Целями организации системы внутреннего контроля на предприятии являются:

1) осуществление упорядоченной и эффективной деятельности предприятия;

2) обеспечение соблюдения политики руководства каждым работником предприятия;

3) обеспечение сохранности имущества предприятия.

Для достижения вышеперечисленных целей необходимым условием является согласованность системы бухгалтерского учета и системы внутреннего контроля, так как система двойной записи, лежащая в основе любой системы бухгалтерского учета, определяет порядок регистрации хозяйственных операций и обеспечивает надлежащий контроль.

Для достижения целей организации системы внутреннего контроля необходимо решение отдельных задач. Руководство предприятия обязано обеспечить организацию и поддержание на должном уровне такой системы внутреннею контроля, которая являлась бы достаточной для того, чтобы:

* в бухгалтерскую (финансовую) отчетность было включено все, что должно быть в нее включено, и не включено ничего из того, что не должно быть в нее включено, а то, что включено в отчетность, было бы правильно определено, классифицировано, оценено и зарегистрировано;

* бухгалтерская (финансовая) отчетность давала верное и объективное представление о предприятии в целом;

* компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфальсифицированы;

* средства предприятия не могли быть незаконно присвоены или неэффективно использованы;

* все отклонения от планов своевременно выявлялись, анализировались, а виновные несли ответственность;

* внутренняя отчетность оперативно передавалась лицам, уполномоченным принимать управленческие решения, для ее оптимального использования.

Как видно из содержания поставленных задач, создание системы внутреннего контроля — это достаточно сложный процесс, а сама система внутреннего контроля — это очень сложный и тонкий организм, неотъемлемыми частями которого являются абсолютно все подразделения предприятия, все сферы его деятельности и деятельность каждого работника-предприятия. Система внутреннего контроля — это своеобразная организация внутри организации (предприятия).

Степень сложности внутреннего контроля должна соответствовать организационной структуре предприятия, численности персонала, разветвленности сети филиалов и подразделений, степени централизации бухгалтерского учета и другим характеристикам предприятия в целом.

Объектами внутреннего контроля являются циклы деятельности организации — циклы снабжения, производства и реализации.

Важнейшей функцией внутреннего контроля является обеспечение соблюдения работниками предприятия своих должностных обязанностей,

Методы, используемые при осуществлении внутреннего контроля, весьма разнообразны и включают элементы таких методов, как:

* бухгалтерский финансовый учет (счета и двойная запись, инвентаризация и документация, балансовое обобщение);

* бухгалтерский управленческий учет (выделение центров ответственности, нормирование издержек);

* ревизия, контроль, аудит (проверка документов, проверка арифметических расчетов, проверка соблюдения правил учета отдельных хозяйственных операций, инвентаризация, устный опрос персонала, подтверждение и прослеживание);

* теория управления.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием.

Исходя из целей, задач и методов внутреннего финансово-экономического контроля можно выделить следующие его виды: внутрихозяйственный бухгалтерский, ревизионный и аудиторский.

Цели, сущность и процедуры внутрихозяйственного бухгалтерского контроля может быть представлена в виде таблицы (Таблица №2).

Таблица №2

|

Цели внутреннего контроля в области системы бухгалтерского учета |

Примеры средств внутреннего контроля, служащих для достижения целей |

|

1. Система бухгалтерского учета должна отражать все только санкционированные операции |

Контроль доступа к терминалам, с которых осуществляется непосредственный доступ к информации (пароли и прочие идентификационные процедуры): - исключительный доступ для ограниченного круга пользователей

|

|

2. Точная входящая информация |

Внутренняя проверка на начальной стадии:

|

|

3. Точная разноска по регистрам бухгалтерского учета |

Регулярная сверка счетов:

|

|

4. Сохранность учетных документов |

Создание надежных копий банка данных, изменяющихся при каждом новом появлении информации:

|

|

5. Предотвращение злоупотреблений в результате тайного сговора работников предприятия |

Разделение обязанностей:

|

|

6. Обеспечение оперативной управленческой информации |

Использование предельных сроков представления внутренней отчетности Регулярные консультации о ценности и достаточности представляемой информации |

|

7. Выявление необычных или аномальных фактов |

Обязательное представление документов, если операция превышает установленные лимиты времени Регулярный анализ существенных отклонений |

В Концепции развития внутреннего контроля в Федеральном казначействе указывается: «Под внутренним контролем понимается процесс, осуществляемый руководством и работниками Федерального казначейства, и направленный на соблюдение законодательных, нормативных правовых актов и регламентов, повышение эффективности и результативности осуществляемых операций, качество составляемой отчетности».

В соответствии с Положением ЦБ РФ «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16.12.03 г. № 242-П внутренний контроль — это деятельность, осуществляемая кредитной организацией (ее органами управления, подразделениями и служащими) и направленная на достижение:

1) эффективности и результативности финансово-хозяйственной деятельности при совершении банковских операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления банковскими рисками, под которым понимается:

• выявление, измерение и определение приемлемого уровня банковских рисков, присущих банковской деятельности типичных возможностей понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления связанных с внутренними и (или) внешними факторами деятельности кредитной организации неблагоприятных событий;

- постоянное наблюдение за банковскими рисками;

- принятие мер по поддержанию на не угрожающем финансовой устойчивости кредитной организации и интересам ее кредиторов и вкладчиков уровне банковских рисков;

- достоверности, полноты, объективности и своевременности составления и предоставления финансовой, бухгалтерской, статистической и иной отчетности (для внешних и внутренних пользователей), а также информационной безопасности (защищенности интересов (целей) кредитной организации в информационной сфере, представляющей собой совокупность информации, информационной инфраструктуры, субъектов, осуществляющих сбор, формирование, распространение и использование информации, а также системы регулирования возникающих при этом отношений);

- соблюдения нормативных правовых актов, стандартов саморегулируемых организаций (для профессиональных участников рынка ценных бумаг), учредительных и внутренних документов кредитной организации;

4) исключения вовлечения кредитной организации и участия ее служащих в осуществлении противоправной деятельности, в том числе легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и ЦБ РФ.

Иные важные классификационные признаки внутреннего контроля представлены в таблице №3.

Таблица №3

Классификация внутреннего контроля

|

Признаки классификации |

Элементы класса внутреннего контроля |

|

Методические приемы контроля

|

Общенаучные методические приемы контроля (анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др.) Собственные эмпирические методические приемы контроля (инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счета, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др.) Специфические приемы смежных экономических наук (приемы экономического анализа, экономико - математические методы, методы теории вероятностей и математической статистики)

|

|

Стадии проведения контроля |

П Предварительный контроль, Промежуточный контроль, |

|

Временная направленность контроля |

Стратегический контроль, Тактический контроль, Оперативный контроль. |

|

Источники данных контроля |

Документальный контроль, Фактический контроль, |

|

Характер контрольных мероприятий |

Плановый контроль, Внезапный контроль. |

|

Периодичность проведения контрольных мероприятий |

Систематический контроль, Периодический контроль, Эпизодический контроль. |

|

Полнота охвата объекта контроля |

Сплошной контроль, Несплошной контроль. |

|

Время осуществления контрольных действий |

Предварительный контроль Текущий контроль, Последующий контроль |

1. Внутрихозяйственный бухгалтерский контроль. В системе внутрихозяйственного контроля в интересах исполнительного органа ведущая роль принадлежит бухгалтерскому контролю, осуществляемому бухгалтерской службой организации. Контроль является одной из главных задач бухгалтерского учета. В то же время в бухгалтерском учете формируется основная информация для исследования и обработки в процессе контроля.

Бухгалтерский учет является самостоятельной информационной и контрольной подсистемой внутрихозяйственного контроля организации, но не единственной.

2. Внутрихозяйственный аудиторский контроль. Для повышения эффективности управления руководители хозяйствующих субъектов и других структур (в том числе и государственных) могут создавать в своем подчинении специализированные службы (подразделения) для проведения финансово-хозяйственного контроля на управляемых ими объектах. Это так называемый внутренний аудит, осуществляющий относительно независимый контроль деятельности отдельных подразделений и служб хозяйствующего субъекта или органов управления в интересах исполнительного органа.

Служба внутреннего аудита функционально подчиняется создавшему его органу (или руководителю) и должна быть по возможности функционально и организационно независима от других служб и подразделений.

Цель внутреннего аудита — оказание помощи исполнительному органу хозяйствующего субъекта или органу управления (в том числе и органу государственного управления) эффективно выполнять свои функции. Внутренние аудиторы представляют руководству данные анализа и оценки, рекомендации и другую необходимую информацию, получаемую в результате осуществления контроля. На основе этой информации, исполнительный орган принимает решения о том, какие меры необходимо принять для устранения выявленных недостатков (если таковые установлены) и об использовании выявленных резервов для повышения эффективности финансово-хозяйственной деятельности.

3. Внутрихозяйственный управленческий контроль. Внутренний аудит может осуществлять и функции управленческого контроля, который подразделяется на управленческий (административный) и управленческо-финансовый контроль.

А) Управленческий (административный) контроль - это процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии, целью которого является содействие исполнительному органу в обеспечении успешной работы предприятия в условиях рыночной экономики. При этом его главной задачей является контроль по центрам ответственности. Учет по центрам ответственности предполагает разграничение полных затрат и затрат данного центра ответственности.

Обычно выделяют несколько центров ответственности:

- центр доходов, где формируется информация об объеме выпуска продукции, в денежной оценке - доходе предприятия;

- центр затрат, где осуществляется измерение затрат;

- центр нормативной себестоимости - разновидность центра затрат, где установлены нормативы по элементам затрат;

- центр прибыли, где измеряется соотношение между доходами, получаемыми центром, и его затратами.

Создание центров ответственности на крупных предприятиях, выпускающих разнородную продукцию, позволяет децентрализовывать ответственность за получение прибыли и повышать эффективность работы отдельных подразделений, так как менеджеры центра непосредственно вовлечены в бизнес данного центра и постоянно конкурируют между собой.

Задачами управленческого контроля являются содействие управлению предприятием в виде контроля за:

- обеспечением инвестиционной привлекательности предприятия;

- созданием системы хозяйственно - договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

- достижением прозрачности финансово - экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

- создание эффективного механизма управления предприятием;

- использованием предприятием рыночных механизмов привлечения финансовых средств;

- повышением квалификации работников предприятия как одного из факторов повышения устойчивости развития предприятия.

Б) Управленческо - финансовый контроль.

С помощью финансового контроля руководство предприятия может осуществлять эффективное финансово-хозяйственное управление, а собственники - следить за управляющими их капиталов, что позволяет предоставить определенные гарантии для привлечения в экономику частных инвестиций и личных средств граждан.

Осуществление финансового контроля на предприятии также связано с обнаружением отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии. Таким образом, предметом финансового контроля на предприятиях выступают процессы формирования и использования финансовых ресурсов, а объектом контроля - органы управления, деятельность которых непосредственно связана с данными процессами.

Важнейшим условием реализации внутреннего финансового контроля являются финансовая информация, содержащаяся в бухгалтерской, статистической и оперативной отчетности, а также обобщенные финансовые показатели, отражающие различные стороны хозяйственной деятельности. Финансовая информация одновременно служит и информационной базой для управленческого учета, но, очевидно, не ограничивается ею.

4. Внутрихозяйственный ревизионный контроль. Внутрихозяйственный ревизионный контроль осуществляется в интересах собственников (участников, акционеров, членов) коммерческих и некоммерческих организаций посредством деятельности ревизионных комиссий либо единоличного ревизора. Образование ревизионных комиссий предусмотрено законодательством в хозяйственных обществах (акционерных обществах, обществах с ограниченной ответственностью), в производственных кооперативах и в некоммерческих организациях.

Порядок образования ревизионных комиссий в субъектах хозяйствования различных организационно-правовых форм регламентируется законодательством, в частности, Гражданским кодексом РФ, Федеральными законами: «Об акционерных обществах»; «Об обществах с ограниченной ответственностью»; «О производственных кооперативах»; «О некоммерческих организациях»; «Об общественных объединениях».

5. Внутриведомственный контроль. Контроль, осуществляемый в рамках отдельного министерства или ведомства министерствами (ведомствами), главными производственными управлениями или другими вышестоящими органами управления за деятельностью подчиненных объединений, предприятий и организаций называют внутриведомственным. Преимущества этого вида контроля проявляются в его непосредственной связи с функцией управления отраслью, а также в специализации контроля применительно к отраслевым особенностям организации, технологии и экономики производства.

2. Виды внешнего финансово-экономического контроля

Различные государственные органы (например, налоговые и финансовые органы), инвесторы, просто сторонние лица, желающие вложить или вложившие средства в акции и другие ценные бумаги хозяйствующего субъекта также заинтересованы в объективной информации о финансово-хозяйственной деятельности и финансовом состоянии экономических субъектов.

Основная цель внешнего контроля – составить мнение об эффективности действий руководителей по управлению переданной в их распоряжение собственностью, о достоверности информации, с которой в финансовых отчетах представлены финансовое состояние и результаты финансово-хозяйственной деятельности, о законности и эффективности отдельных операций и движения денежных средств экономических субъектов, о соответствии отражения финансово-хозяйственной деятельности субъектов хозяйствования общепринятым бухгалтерским принципам и действующим нормативным правовым актам.

В зависимости от субъектов, осуществляющих внешний финансово-хозяйственный контроль, его подразделяют на государственный, административный, общественный и независимый (аудит).

1. Виды государственного финансово-экономического контроля

Для того чтобы государство, его субъекты (республики, области, края в составе Российской Федерации) и муниципальные образования могли осуществлять свои функции, они должны обладать определенными финансовыми и материальными средствами. Финансовую часть этих средств составляют средства бюджетов разного уровня и внебюджетных фондов, в том числе средства: Государственного бюджета, бюджетов субъектов федерации и бюджетов муниципальных образований, государственных внебюджетных фондов: пенсионного, социального страхования, обязательного медицинского страхования и др.

Процессы формирования, распределения и использования финансовых и материальных средств государства являются объектами государственного финансово-экономического контроля.

Главной целью государственного контроля является обеспечение соблюдения установленных требований, норм и правил управления государственными финансовыми ресурсами и имуществом во всех сферах производства и распределения общественного продукта и выполнения задач финансовой политики государства. .

Основной функцией государственного финансово-экономического контроля является обеспечение органов государственной власти и общества всеобъемлющей и достоверной информацией о формировании и использовании государственных финансовых средств и имущества.

Система государственного финансово-экономического контроля обеспечивает потребности органов исполнительной и законодательной властей и общества в целом контрольной информацией о деятельности самих органов исполнительной и законодательной власти в финансово-экономической сфере.

А) Общегосударственный контроль

Общегосударственный контроль осуществляется по отношению ко всем хозяйствующим субъектам независимо от формы собственности или ведомственной подчиненности органами государственной власти и государственного управления общей компетенции (например, прокуратурой), а также специальными контрольными органами, основной функцией которых является государственный финансовый контроль (например, налоговыми органами). Объектом общегосударственного контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства. Общегосударственный контроль подразделяется на два основных направления:

1) контроль за формированием государственных финансовых средств;

2) контроль за расходованием государственных финансовых средств.

2. Административный контроль

Разновидностью государственного бюджетно-финансового контроля по принадлежности к вертикальной иерархии власти является административный контроль, который осуществляется финансовыми органами исполнительной власти.

Контрольные функции, задачи и полномочия этих органов в бюджетном процессе определены в статьях Бюджетного кодекса РФ. К органам, осуществляющим административный бюджетно-финансовый контроль, в соответствии со статьями Бюджетного кодекса относятся: Федеральное казначейство; главные распорядители бюджетных средств, распорядители бюджетных средств. Органы исполнительной власти и органы местного самоуправления осуществляют контроль за исполнением бюджетов в процессе их исполнения.

А) Контроль Федерального казначейства. Федеральное казначейство осуществляет предварительный, текущий и последующий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов, взаимодействует с другими органами федеральной исполнительной власти в процессе указанного контроля и координирует их работу. Руководители органов Федерального казначейства и их заместители наделены широкими полномочиями в области применения мер принуждения к нарушителям бюджетного законодательства.

Б) Контроль главных распорядителей и распорядителей бюджетных средств. Главные распорядители, распорядители бюджетных средств осуществляют контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения их целевого использования и своевременного возврата, а также предоставления отчетности и внесения платы за пользование бюджетными средствами. Главные распорядители бюджетных средств осуществляют контроль подведомственных государственных и муниципальных предприятий и бюджетных учреждений.

В) Ведомственный финансово-экономический контроль

Ведомственный финансово-экономической контроль – это контроль, осуществляемый за финансово-экономической деятельностью обособленных структурных подразделений и подведомственных предприятий, организаций и учреждений отдельными государственными ведомствами (министерствами, концернами, органами управления исполнительной власти). Его проводят органы ведомственного финансово-экономического контроля – специальные контрольно-ревизионные подразделения, созданные при ведомствах. По отношению к ведомству в целом такой контроль является внутренним, но по отношению к подведомственным организациям – внешним.

Г) Межведомственный финансово-экономический контроль

Выполнение части функций финансово-экономического контроля может быть возложено и на другие органы государственной власти, например, правоохранительные органы. В частности Министерство внутренних дел в своей структуре имеет подразделения по борьбе с экономическими преступлениями, в функции которых, наряду с другими, входят функции контроля за соблюдением финансово-экономического законодательства с позиций уголовного права.

Кроме того, различные правоохранительные органы в пределах своей компетенции взаимодействуют со специальными контрольными органами.

3. Общественный контроль

Соблюдение принципов гласности, свободы слова и открытости, которые представляют собой непременные атрибуты демократического общества, является основой осуществления общественного контроля. Для осуществления общественного контроля не создаются какие-либо специальные органы. Общественный контроль осуществляется без посредства государственных контролирующих органов и реализуется на основе законов, обязывающих органы власти предоставлять информацию обществу через средства массовой информации.

Осуществлять общественный контроль либо принимать участие в его осуществлении могут любые желающие этим заниматься лица и общественные формальные и неформальные организации в пределах предоставленных законодательством прав и полномочий. Наиболее активными субъектами общественного контроля в настоящее время являются печатные и электронные средства массовой информации. В материалах журналистских расследований вскрывается большое количество нарушений законодательства, хищений, мошенничества, нецелевого расходования средств, укрывательства от уплаты налогов и др.

4. Независимый аудиторский контроль

В странах с рыночной экономикой давно используется форма независимого финансово-экономического контроля за деятельностью хозяйствующих субъектов, называемая аудитом. Форма аудиторского контроля применяется для удовлетворения потребностей заинтересованных юридических и физических лиц в объективной информации о финансовом состоянии объекта проверки, получаемой из бухгалтерской (финансовой) отчетности.

Аудиторская деятельность, аудит – это деятельность по независимому контролю за соблюдением установленных правил ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемых лиц).

В настоящее время аудиторский контроль в России осуществляется в соответствии с Федеральным законом «Об аудиторской деятельности». Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

3. Общее и различия в целях и задачах внешнего и внутреннего финансово-экономического контроля

Внешний и внутренний виды контроля объединяются общей целью, заключающейся в правильном и своевременном отражении хозяйственных операций в бухгалтерском учете и отчетности, законности хозяйственных операций и их целесообразности для предприятия, Так, данные внутреннего контроля помогают руководству предприятия и иному управленческому персоналу получать оперативную информацию об отклонениях от нормальных условий совершения хозяйственных операций, а данные внешнего контроля обеспечивают руководство информацией как о допущенных в течение отчетного периода ошибках и нарушениях, так и о недостатках организации самого внутреннего контроля.

Степень взаимосвязи между внутренним и внешним контролем во многом зависит от особенностей функционирования конкретного предприятия. Так, некоторые предприятия могут вообще не подвергаться внешнему контролю, например, если они не подлежат обязательному внешнему аудиту; инициативные аудиторские проверки такие предприятия не проводят и не являются участниками финансово-промышленной группы.

Внешний и внутренний контроль являют собой взаимозависимые и взаимообусловленные компоненты единой системы контроля. Но наряду с этим между внешним и внутренним контролем имеются существенные различия по ниже перечисленным аспектам.

Так же существует определенная взаимосвязь между внешним и внутренним контролем:

1) Они являются неотъемлемой частью системы контроля.

2) Руководствуются законами и нормативными актами РФ.

3) Объектами их изучения являются основная (профессиональная), вспомогательная и финансовая деятельность организации.

4) Совместно обеспечивают непрерывность контроля и полный охват всех видов деятельности.

5) При осуществлении внешнего контроля используют данные внутреннего контроля за проверяемы период.

6) Подразделение внутреннего контроля привлекают к участию в процессе проверки органами внешнего контроля.

Различия внутреннего и внешнего контроля:

1) Пользователи информации Потребителями информации внешнего контроля являются внешние пользователи и, прежде всего, органы государственной власти. Внутреннего – для руководителей самого предприятия.

2) Внешний контроль до определенной степени централизован и регламентирован. Он независим в выборе объекта проверки, в определении методов и направления. Внутренний контроль организуется руководством предприятия, которое самостоятельно определяет контрольные объекты, вопросы проверки и участвующих в ней лиц. Проверяющие подчинены только руководству организации, выполняют его задания и ему предоставляют результаты.

3) Проведение внешнего контроля предусмотрено законом, проверки проводятся для защиты государства и общества в целом. Внутренний контроль предусмотрен уставом предприятия. Проверки проводятся по распоряжению руководства, с целью осуществления упорядочной и эффективной деятельности организации.

4) Различная степень открытости информации. Материалы внешнего контроля предаются гласности, ограничение действует только в отношении обязательного сохранения государственной, военной и коммерческой тайны. Документы внутреннего контроля носят сугубо конфиденциальный характер.

5) Обязательность контроля В соответствии со ст. 13 Закона РФ “О бухгалтерском учете” включение в состав годовой бухгалтерской отчетности аудиторского заключения необходимо только для тех организаций, которые подлежат обязательному аудиту в соответствии с федеральными законами,

В остальных случаях аудиторская проверка как форма внешнего контроля является добровольной. Она осуществляется по решению руководства предприятия.

Внутренний контроль обязателен для каждого предприятия, независимо от его организационно-правовой формы, формы собственности, величины и отраслевой принадлежности, На крупных предприятиях могут быть организованы специальные подразделения внутреннего контроля — отделы внутреннего аудита.

6) Цели организации контроля Цель внешнего независимого аудита — подтверждение достоверности бухгалтерской отчетности для пользователей бухгалтерской (финансовой) отчетности организации. Как только аудиторская проверка закончена, и аудитор выдал аудиторское заключение, цель считается достигнутой.

Цель внутреннего контроля (аудита) — обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей в соответствии с целями организации.

Цель внутреннего контроля во времени непрерывна, перманентна и достигается только на короткое время.

7) Свобода выбора Независимый внешний аудит основан на общепринятых нормах — стандартах (правилах) аудиторской деятельности, которые регулируют основные принципы, цели, правила поведения, порядок исследования и сбора аудиторских доказательств, оформления результатов, взаимодействия с третьими лицами и руководством проверяемой организации. Таким образом, внешний контроль до определенной степени централизован и регламентирован.

Внутренний контроль (аудит) организуется исходя из целей и задач управления предприятием. Государством регламентируются только основные направления внутреннего контроля — порядок проведения инвентаризации, правила организации документооборота, рекомендации по организации аналитического учета, определение должностных обязанностей управленческого персонала и некоторые другие. Кроме того, государство регламентирует организацию внутреннего аудита в некоторых областях хозяйственной жизни, в частности в банковской сфере. В настоящее время порядок организации внутреннего аудита в банках устанавливается в соответствии с приказом ЦБ РФ от 28 августа 1997 г, № 02-372 “О введении в действие Положения “Об организации внутреннего контроля в банках”.

8) Используемые измерители Так как целью внешнего аудита является подтверждение достоверности бухгалтерского учета, который ведется в российской валюте - рублях, в рублевой оценке должна быть составлена бухгалтерская (финансовая) отчетность.

При организации и осуществлении внутреннего контроля используются как денежные, так и не денежные измерители. Успешно применяются натуральные показатели (штуки, метры, тонны, литры и т.д.) - в зависимости от отраслевой принадлежности предприятия. Для измерения рабочего времени применяются такие показатели, как часы, машино-часы и т.д.

9) Объекты изучения Объектами внешнего аудита являются разделы и участки бухгалтерского учета - основные средства, нематериальные активы, производственные запасы, расчеты, уставный капитал, кредиты и займы и проч. По каждому разделу и участку бухгалтерского учета применяются тесты средств контроля и тесты оборотов и сальдо по счетам бухгалтерского учета.

При осуществлении внутреннего контроля объектами организации контроля и, соответственно, объектами проверки являются циклы деятельности предприятия: снабжения, производства, реализации (сбыта) или получения дохода.

10) Интеграция объектов изучения При внешнем аудите хозяйственная деятельность предприятия воспринимается как единое целое.

При осуществлении внутреннего контроля основное внимание уделяется центрам ответственности структурным подразделениям, возглавляемым руководителями, которые несут ответственность за результаты их работы.

В отличие от управленческого учета, согласно принципам, которого в сферу ответственности руководителя подразделения включаются лишь такие показатели издержек и выручки, на которые он может оказывать реальное воздействие, внутренний контроль включает в себя и соблюдение руководителями подразделений своих должностных обязанностей, нормативных документов, внутренних инструкций.

Для целей внутреннего контроля все центры ответственности являются, прежде всего, и центрами контроля.

11) Периодичность контроля Обязательный внешний контроль (аудит), осуществляемый внешней (независимой) аудиторской организацией, проводится, как; правило, не чаще одного раза в год. Аудиторским заключением подтверждается годовая бухгалтерская отчетность.

Внутренний контроль осуществляется непрерывно. Отдельные контрольные мероприятия проводятся по мере надобности. Руководство предприятия самостоятельно устанавливает состав, сроки и периодичность контрольных процедур. Главный принцип организации внутреннего контроля — целесообразность и экономичность.

12) Степень надежности информации При внешнем аудите аудитор должен оценить достоверность бухгалтерской отчетности экономического субъекта во всех существенных аспектах. Это означает, что оценки аудитора не могут быть абсолютно точными.

Внутренний контроль зачастую не связан с операциями на счетах бухгалтерского учета. Руководство предприятия заинтересовано в предотвращении случаев мошенничества на своем предприятии (хищений, злоупотреблений служебным положением и проч.), однако атмосфера всеобщей подозрительности, тотального надзора за каждым сотрудником не должна быть целью работы предприятия. Таким образом, внутренним контролем используются приблизительные, но оперативные оценки. В то же время для внутреннего контроля важна каждая деталь. Своевременно незамеченный симптом может привести к существенным нарушениям, мошенничеству.

13) Привязка ко времени Внешний аудит изучает финансово-хозяйственную деятельность организации. В соответствии с принципом документальной обоснованности бухгалтерские проводки выполняются после совершения хозяйственной операции. Таким образом, основной целью внешнего аудита является оценка достоверности отражения в учете того, что уже свершилось.

Внутренний контроль призван организовать структуру контроля, а также поддерживать ее в таком состоянии, чтобы в каждый момент времени она соответствовала целям предприятия. Если предприятие имеет только один вид деятельности и реализует свою продукцию только по договору поставки, ему соответствует одна структура внутреннего контроля, если это же предприятие организует реализацию своей продукции в розницу через торговый павильон, структура внутреннего контроля должна быть изменена. Таким образом, основной целью внутреннего контроля является ведение деятельности в соответствии с установленными правилами.

14) Функция управления Являясь функцией управления, контроль подразделяется на предварительный, текущий и последующий. Внешний аудит представляет собой один из видов последующего контроля, А внутренний контроль — это совокупность методов предварительного текущего и последующего контроля.

Список литературы

- Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. // Финансы. – М., 2007. -№12. – с. 62-64.

- Андрюшин С.А. Дадашев А.З. Научные основы организации системы общегосударственного финансового контроля. // Финансы. – М., 2007. - №4. – с. 59-63.

- Аудит и ревизия: Справ. Пособие / Бавдей А.Л., Белый И.Н., Дробышевский Н.П. и др.; Под общ.ред. Белого И.Н. – Мн.: ООО “Мисанта”, 2006.

- Балконов И.Р. Контроль и ревизия. – М.: Финансы и статистика, 2007. – 384с.

- Белков Л.Н. Ревизия на предприятии. – М.: Норма, 2008. – 310 с.

- Белуха Н.Т. Контроль и ревизия в отраслях народного хозяйства. – М.: Финансы и статистика, 2002. – 412 с.

- Бровкина Н.Д. Контроль и ревизия: Учеб. Пособие / Под. Ред. Проф. М.В. Мельник. – М.: ИНФА – М, 2007. – 346с.

- Бурцев В.В. об этике и принципах финансового контроля. // Финансы. – М., 2007. - №6. – с. 59-62.

- Ветерков В.К. Этапы проведения ревизии. – СПб.: Велби, 2008. – 179с.

- Денисов Г.В. Ревизия как форма экономического контроля. – СПб.:Питер, 2007. – 368с.

- Кравченко Н.М. Планирование ревизии. – М.: Издательский дом Дашков и К, 2009. - 378с.

- Лобанов О.Р. Контроль и ревизия. – М.: Норма, 2007. – 410 с.

- Маренков Н.Л. Практика контроля и ревизии: учеб. Пособие / Н.Л. Маренков Т.Н. Веселова. –М.: КНОРУС, 2005. - 352с.

- Орликов Л.В. Ревизия: понятие и этапы проведения. – СПб.: Велби, 2008 – 224 с.

- Сурикова А.П. Особенности внутреннего и внешнего финансового контроля на предприятии // Главбух. - №7. – 2008.- С.5-10

- Терехов А.А., Терехов М.А. Контроль и аудит: Основные методологические приемы и технология. – М.: Финансы и статистика, 2006.

- Финансы: Учебник для вузов /Под ред. Проф. Дробозиной Л.А. – М.: ЮНИТИ, 2006.

- Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. - М.: Финансы и статистика, 2005. – 504с.

- Финансы: Учебник для вузов / Под ред. Г.Б. Поляка. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003. – 607с.

- Шевлоков В.З. Финансовый контроль как функция финансового управления. // Финансы. – М., 2005. - №1. – с. 55-56.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Svechka

Svechka Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Виды внешнего финансово-экономического контроля

- Виды финансово - экономического контроля (Тема 3)

- Виды финансово-экономического контроля

- Виды внешнего финансово-экономического контроля

- Виды внешнего финансово-экономического контроля

- Финансовый контроль в системе управления финансами

- Финансовый контроль в системе управления финансами

- Финансовый контроль

- Финансовый контроль в системе управления финансами

- Муниципальный финансовый контроль

- Формы и методы финансово-экономического контроля

- Государственный финансовый контроль Вариант №2

- Виды, формы, методы финансового контроля

- Финансово-экономический контроль Центрального банка Российской Федерации

- Организация финансового контроля в РФ

- Счетная палата РФ

- Финансовый контроль в системе финансов

- Финансовый контроль

- Основы государственного и муниципального контроля

- Формы и методы финансово-экономического контроля (Вариант 2)