Главная » Бесплатные рефераты » Бесплатные рефераты по контролю и ревизии »

Виды внешнего финансово-экономического контроля

![Виды внешнего финансово-экономического контроля [22.09.09]](/files/works_screen/33/24.png)

Тема: Виды внешнего финансово-экономического контроля

Раздел: Бесплатные рефераты по контролю и ревизии

Тип: Контрольная работа | Размер: 23.66K | Скачано: 588 | Добавлен 22.09.09 в 21:57 | Рейтинг: +3 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Липецк 2009

Содержание

Введение 3

1. Виды внутреннего финансово-экономического контроля 3

2. Виды внешнего финансово-экономического контроля 9

3. Общее и различия в целях и задачах внешнего и внутреннего финансово-экономического контроля 19

Введение

Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект.

Финансовый контроль – это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдение субъектами хозяйствования и органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансовых решений.

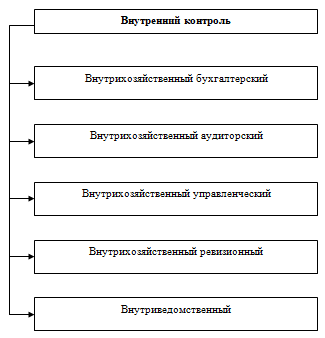

1. Виды внутреннего финансово-экономического контроля

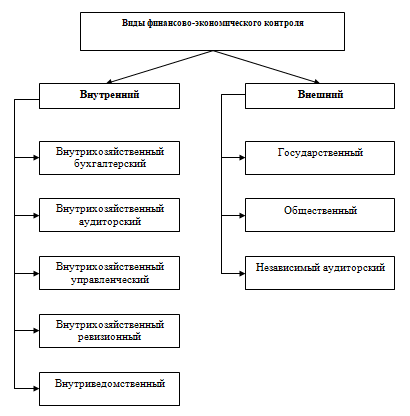

Под видами контроля понимают основные структурные или классификационные единицы в системе контроля. По характеру расположения и взаимоотношений субъекта и объекта контроля, то есть контролирующих и контролируемых органов, организаций, специалистов, различают контроль внутренний и внешний. Контроль называется внутренним тогда, когда субъект и объект контроля организационно входят в одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект.

Внутренний контроль подразделяют на внутрихозяйственный и внутриведомственный. Главное назначение внутрихозяйственного контроля – непрерывное наблюдение за эффективностью финансово-экономической, снабженческо-сбытовой и производственной деятельности, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих бесхозяйственность и хищения.

Внутрихозяйственный контроль осуществляют администрация предприятия, бухгалтерия, на крупных предприятиях - специально созданные службы внутреннего аудита, контрольно-ревизионного отдела, отдела управления затратами и другие подразделения.

На уровне каждого предприятия функции контроля заключаются главным образом в осуществлении мер, нацеленных на наиболее эффективное выполнение всеми работниками своих обязанностей. Внутренний контроль организуется руководством предприятия и определяет законность совершения хозяйственных операций, их экономическую целесообразность.

Исходя из функций внутреннего контроля в экономической литературе принято выделять такие его основные виды:

Внутрихозяйственный бухгалтерский контроль. В системе внутрихозяйственного контроля в интересах исполнительного органа ведущая роль принадлежит бухгалтерскому контролю, осуществляемому бухгалтерской службой организации. Контроль является одной из главных задач бухгалтерского учета. В то же время в бухгалтерском учете формируется основная информация для исследования и обработки в процессе контроля.

Бухгалтерский учет является самостоятельной информационной и контрольной подсистемой внутрихозяйственного контроля организации, но не единственной.

Внутрихозяйственный аудиторский контроль. Для повышения эффективности управления руководители хозяйствующих субъектов и других структур (в том числе и государственных) могут создавать в своем подчинении специализированные службы (подразделения) для проведения финансово-хозяйственного контроля на управляемых ими объектах. Это так называемый внутренний аудит, осуществляющий относительно независимый контроль деятельности отдельных подразделений и служб хозяйствующего субъекта или органов управления в интересах исполнительного органа.

Служба внутреннего аудита функционально подчиняется создавшему его органу (или руководителю) и должна быть по возможности функционально и организационно независима от других служб и подразделений.

Цель внутреннего аудита — оказание помощи исполнительному органу хозяйствующего субъекта или органу управления (в том числе и органу государственного управления) эффективно выполнять свои функции. Внутренние аудиторы представляют руководству данные анализа и оценки, рекомендации и другую необходимую информацию, получаемую в результате осуществления контроля. На основе этой информации, исполнительный орган принимает решения о том, какие меры необходимо принять для устранения выявленных недостатков (если таковые установлены) и об использовании выявленных резервов для повышения эффективности финансово-хозяйственной деятельности.

Внутрихозяйственный управленческий контроль. Внутренний аудит может осуществлять и функции управленческого контроля, который подразделяется на управленческий (административный) и управленческо-финансовый контроль.

Управленческий (административный) контроль - это процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии, целью которого является содействие исполнительному органу в обеспечении успешной работы предприятия в условиях рыночной экономики. При этом его главной задачей является контроль по центрам ответственности. Другими словами, необходима система отражения, обработки и контроля плановой и фактической информации на входе и выходе центра ответственности. Учет по центрам ответственности предполагает разграничение полных затрат и затрат данного центра ответственности.

Обычно выделяют несколько центров ответственности:

- центр доходов, где формируется информация об объеме выпуска продукции, в денежной оценке - доходе предприятия;

- центр затрат, где осуществляется измерение затрат;

- центр нормативной себестоимости - разновидность центра затрат, где установлены нормативы по элементам затрат;

- центр прибыли, где измеряется соотношение между доходами, получаемыми центром, и его затратами.

Создание центров ответственности на крупных предприятиях, выпускающих разнородную продукцию, позволяет децентрализовывать ответственность за получение прибыли и повышать эффективность работы отдельных подразделений, так как менеджеры центра непосредственно вовлечены в бизнес данного центра и постоянно конкурируют между собой. И здесь важно организовать действенную систему управленческого контроля, что позволит руководству предприятия делегировать свои полномочия по управлению затратами подчиненным, которые могут более детально ориентироваться в обстановке на местах. В этом случае руководство выполняет функции контроля за действиями людей в центрах затрат и в целом за финансово-хозяйственной деятельностью. Эти функции возможно осуществлять с помощью не только управленческого, но и управленческо-финансового контроля, так как производственные отношения тесно связаны с финансовыми.

Задачами управленческого контроля являются содействие управлению предприятием в виде контроля за:

- обеспечением инвестиционной привлекательности предприятия;

- созданием системы хозяйственно - договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

- достижением прозрачности финансово - экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

- создание эффективного механизма управления предприятием;

- использованием предприятием рыночных механизмов привлечения финансовых средств;

- повышением квалификации работников предприятия как одного из факторов повышения устойчивости развития предприятия.

Управленческо - финансовый контроль

С помощью финансового контроля руководство предприятия может осуществлять эффективное финансово-хозяйственное управление, а собственники - следить за управляющими их капиталов, что позволяет предоставить определенные гарантии для привлечения в экономику частных инвестиций и личных средств граждан.

Осуществление финансового контроля на предприятии также связано с обнаружением отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии. Таким образом, предметом финансового контроля на предприятиях выступают процессы формирования и использования финансовых ресурсов, а объектом контроля - органы управления, деятельность которых непосредственно связана с данными процессами.

В систему финансового контроля входят, во-первых, управленческо-финансовый контроль, осуществляемый всеми структурными подразделениями предприятия, и, во-вторых, отдельные независимые от учетно-финансовой службы специализированные подразделения внутреннего аудита. ((Например, департамент финансового менеджмента, возглавляемый финансовым директором, главным бухгалтером, контролирует финансовые потоки предприятия)).

Важнейшим условием реализации внутреннего финансового контроля являются финансовая информация, содержащаяся в бухгалтерской, статистической и оперативной отчетности, а также обобщенные финансовые показатели, отражающие различные стороны хозяйственной деятельности. Финансовая информация одновременно служит и информационной базой для управленческого учета, но, очевидно, не ограничивается ею.

Внутрихозяйственный ревизионный контроль. Внутрихозяйственный ревизионный контроль осуществляется в интересах собственников (участников, акционеров, членов) коммерческих и некоммерческих организаций посредством деятельности ревизионных комиссий либо единоличного ревизора. Образование ревизионных комиссий предусмотрено законодательством в хозяйственных обществах (акционерных обществах, обществах с ограниченной ответственностью), в производственных кооперативах и в некоммерческих организациях.

Порядок образования ревизионных комиссий в субъектах хозяйствования различных организационно-правовых форм регламентируется законодательством, в частности, Гражданским кодексом РФ, Федеральными законами: «Об акционерных обществах»; «Об обществах с ограниченной ответственностью»; «О производственных кооперативах»; «О некоммерческих организациях»; «Об общественных объединениях».

Внутриведомственный контроль. Контроль, осуществляемый в рамках отдельного министерства или ведомства министерствами (ведомствами), главными производственными управлениями или другими вышестоящими органами управления за деятельностью подчиненных объединений, предприятий и организаций называют внутриведомственным. Преимущества этого вида контроля проявляются в его непосредственной связи с функцией управления отраслью, а также в специализации контроля применительно к отраслевым особенностям организации, технологии и экономики производства.

2. Виды внешнего финансово-экономического контроля.

Потребность в объективной информации о деятельности хозяйствующего субъекта имеют не только его руководство и собственники. Различные государственные органы (например, налоговые и финансовые органы), инвесторы, просто сторонние лица, желающие вложить или вложившие средства в акции и другие ценные бумаги хозяйствующего субъекта также заинтересованы в объективной информации о финансово-хозяйственной деятельности и финансовом состоянии экономических субъектов. Общество в целом в лице государства, субъекты Российской Федерации, муниципалитеты, делегируя полномочия по распоряжению своей собственностью наемным управляющим, заинтересованы в том, чтобы действия управляющих приносили им максимальную выгоду. Поскольку информация, полученная зависимыми от руководства управляемого объекта органами внутреннего контроля, у этих лиц не всегда вызывает доверие, возникает потребность в проведении внешнего контроля.

Основная цель внешнего контроля – составить мнение об эффективности действий руководителей по управлению переданной в их распоряжение собственностью, о достоверности информации, с которой в финансовых отчетах представлены финансовое состояние и результаты финансово-хозяйственной деятельности, о законности и эффективности отдельных операций и движения денежных средств экономических субъектов, о соответствии отражения финансово-хозяйственной деятельности субъектов хозяйствования общепринятым бухгалтерским принципам и действующим нормативным правовым актам.

В зависимости от субъектов, осуществляющих внешний финансово-хозяйственный контроль, его подразделяют на государственный, административный, общественный и независимый (аудит).

Виды государственного финансово-экономического контроля

Для того чтобы государство, его субъекты (республики, области, края в составе Российской Федерации) и муниципальные образования могли осуществлять свои функции, они должны обладать определенными финансовыми и материальными средствами. Финансовую часть этих средств составляют средства бюджетов разного уровня и внебюджетных фондов, в том числе средства: Государственного бюджета, бюджетов субъектов федерации и бюджетов муниципальных образований, государственных внебюджетных фондов: пенсионного, социального страхования, обязательного медицинского страхования и др.

Материальные средства государства - это неденежное имущество находящееся в собственности государства: предприятия, земля, недра, другое имущество, управление которыми осуществляется посредством финансово-хозяйственной деятельностью.

Процессы формирования, распределения и использования финансовых и материальных средств государства являются объектами государственного финансово-экономического контроля.

Главной целью государственного контроля является обеспечение соблюдения установленных требований, норм и правил управления государственными финансовыми ресурсами и имуществом во всех сферах производства и распределения общественного продукта и выполнения задач финансовой политики государства.

Основной функцией государственного финансово-экономического контроля является обеспечение органов государственной власти и общества всеобъемлющей и достоверной информацией о формировании и использовании государственных финансовых средств и имущества.

Система государственного финансово-экономического контроля обеспечивает потребности органов исполнительной и законодательной властей и общества в целом контрольной информацией о деятельности самих органов исполнительной и законодательной власти в финансово-экономической сфере.

По сфере компетенции выделяют следующие виды государственного финансово-экономического контроля.

Общегосударственный контроль

Общегосударственный контроль осуществляется по отношению ко всем хозяйствующим субъектам независимо от формы собственности или ведомственной подчиненности органами государственной власти и государственного управления общей компетенции (например, прокуратурой), а также специальными контрольными органами, основной функцией которых является государственный финансовый контроль (например, налоговыми органами). Объектом общегосударственного контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства. Общегосударственный контроль подразделяется на два основных направления:

1) контроль за формированием государственных финансовых средств;

2) контроль за расходованием государственных финансовых средств.

Неотъемлемым элементом обоих указанных направлений является валютный контроль.

По органам, осуществляющим контроль за формированием государственных финансовых средств в пределах своей компетенции, различают налоговый и таможенный контроль.

Налоговый контроль осуществляется с целью обеспечения полноты и своевременности перечисления налоговых и иных обязательных платежей в государственный бюджет, бюджеты субъектов Российской Федерации и муниципальных образований и в государственные внебюджетные фонды. Налоговый контроль занимает особое место в общегосударственном финансово-экономическом контроле. От его эффективной организации в значительной степени зависит возможность государства исполнять свои функции.

Таможенный контроль также занимает важное место в системе общегосударственного финансово-экономического контроля. Таможенный контроль осуществляется с целью обеспечения полноты и своевременности перечисления налогов и сборов при пересечении товаров и услуг таможенной границы. Контроль за правильностью исчисления и полнотой поступления средств в бюджет от осуществления внешнеэкономической деятельности в России в соответствии с Положением о государственном таможенном комитете реализуют специальные таможенные органы, — Государственный таможенный комитет Российской Федерации и его подразделения.

По органам, осуществляющим контроль за использованием государственных финансовых средств и отчасти, в пределах своей компетенции, за полнотой и своевременностью их формирования, выделяют бюджетно-финансовый контроль.

Бюджетно-финансовый контроль проводится в бюджетно-финансовой сфере. Предметом бюджетно-финансового контроля являются процессы формирования и использования финансовых ресурсов государства.

Контроль этих процессов включает контроль законности и эффективности использования государственных (прежде всего бюджетных) средств и средств государственных социальных внебюджетных фондов; контроль исполнения бюджетов всех уровней власти и бюджетов государственных внебюджетных фондов; контроль денежного обращения, использования кредитных ресурсов, состояния государственного внутреннего и внешнего долга и государственных резервов; контроль предоставления финансовых и налоговых льгот и преимуществ, сохранности и использования государственного имущества, закрепленного за государственными органами, предприятиями и учреждениями, и иного имущества, находящегося в собственности государства.

Административный контроль

Разновидностью государственного бюджетно-финансового контроля по принадлежности к вертикальной иерархии власти является административный контроль, который осуществляется финансовыми органами исполнительной власти.

Контрольные функции, задачи и полномочия этих органов в бюджетном процессе определены в статьях Бюджетного кодекса РФ. К органам, осуществляющим административный бюджетно-финансовый контроль, в соответствии со статьями Бюджетного кодекса относятся: Федеральное казначейство; главные распорядители бюджетных средств, распорядители бюджетных средств. Органы исполнительной власти и органы местного самоуправления осуществляют контроль за исполнением бюджетов в процессе их исполнения.

Контроль Федерального казначейства. Федеральное казначейство осуществляет предварительный, текущий и последующий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов, взаимодействует с другими органами федеральной исполнительной власти в процессе указанного контроля и координирует их работу. Руководители органов Федерального казначейства и их заместители наделены широкими полномочиями в области применения мер принуждения к нарушителям бюджетного законодательства.

Контроль главных распорядителей и распорядителей бюджетных средств. Главные распорядители, распорядители бюджетных средств осуществляют контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения их целевого использования и своевременного возврата, а также предоставления отчетности и внесения платы за пользование бюджетными средствами. Главные распорядители бюджетных средств осуществляют контроль подведомственных государственных и муниципальных предприятий и бюджетных учреждений.

При самостоятельном исполнении бюджетов финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса.

Ведомственный финансово-экономический контроль

Ведомственный финансово-экономической контроль – это контроль, осуществляемый за финансово-экономической деятельностью обособленных структурных подразделений и подведомственных предприятий, организаций и учреждений отдельными государственными ведомствами (министерствами, концернами, органами управления исполнительной власти). Его проводят органы ведомственного финансово-экономического контроля – специальные контрольно-ревизионные подразделения, созданные при ведомствах. По отношению к ведомству в целом такой контроль является внутренним, но по отношению к подведомственным организациям – внешним.

Межведомственный финансово-экономический контроль

Выполнение части функций финансово-экономического контроля может быть возложено и на другие органы государственной власти, например, правоохранительные органы. В частности Министерство внутренних дел в своей структуре имеет подразделения по борьбе с экономическими преступлениями, в функции которых, наряду с другими, входят функции контроля за соблюдением финансово-экономического законодательства с позиций уголовного права.

Кроме того, различные правоохранительные органы в пределах своей компетенции взаимодействуют со специальными контрольными органами.

Валютный контроль

Валютный контроль является самостоятельной областью финансово-экономического контроля и обеспечивает соблюдение требований валютного законодательства при осуществлении внешнеэкономической деятельности и совершении хозяйственных операций с использованием валют иностранных государств как при формировании, так и при расходовании финансовых средств государства.

Согласно Федеральному закону РФ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ валютный контроль в Российской Федерации осуществляется Правительством Российской Федерации, органами и агентами валютного контроля.

Правительство Российской Федерации обеспечивает взаимодействие не являющихся уполномоченными банками профессиональных участников рынка ценных бумаг как агентов валютного контроля с Центральным банком Российской Федерации и координацию деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации. Центральный банк Российской Федерации осуществляет контроль за осуществлением валютных операций кредитными организациями, а также валютными биржами. Кроме того Центральный банк Российской Федерации осуществляет взаимодействие с другими органами валютного контроля и обеспечивает взаимодействие с ними уполномоченных банков как агентов валютного контроля в соответствии с законодательством Российской Федерации.

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, и территориальные органы федеральных органов исполнительной власти, являющихся органами валютного контроля.

Контроль за осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами, осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля.

Контроль за совершением валютных операций кредитными организациями и валютными биржами осуществляет Центральный банк Российской Федерации.

Контроль за совершением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами, осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля.

Правительство Российской Федерации обеспечивает разграничение функций и взаимодействие федеральных органов исполнительной власти в области валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

Общественный контроль

Соблюдение принципов гласности, свободы слова и открытости, которые представляют собой непременные атрибуты демократического общества, является основой осуществления общественного контроля. Для осуществления общественного контроля не создаются какие-либо специальные органы. Общественный контроль осуществляется без посредства государственных контролирующих органов и реализуется на основе законов, обязывающих органы власти предоставлять информацию обществу через средства массовой информации.

Осуществлять общественный контроль либо принимать участие в его осуществлении могут любые желающие этим заниматься лица и общественные формальные и неформальные организации в пределах предоставленных законодательством прав и полномочий. Наиболее активными субъектами общественного контроля в настоящее время являются печатные и электронные средства массовой информации. В материалах журналистских расследований вскрывается большое количество нарушений законодательства, хищений, мошенничества, нецелевого расходования средств, укрывательства от уплаты налогов и др.

Независимый аудиторский контроль

В странах с рыночной экономикой давно используется форма независимого финансово-экономического контроля за деятельностью хозяйствующих субъектов, называемая аудитом. Форма аудиторского контроля применяется для удовлетворения потребностей заинтересованных юридических и физических лиц в объективной информации о финансовом состоянии объекта проверки, получаемой из бухгалтерской (финансовой) отчетности.

Аудиторская деятельность, аудит – это деятельность по независимому контролю за соблюдением установленных правил ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемых лиц).

В настоящее время аудиторский контроль в России осуществляется в соответствии с Федеральным законом «Об аудиторской деятельности». Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

3. Общее и различия в целях и задачах внешнего и внутреннего финансово-экономического контроля.

Внутренний контроль:

- проводится внутри предприятия (или структуры управления) его служащими, которых обычно называют внутренними контролерами или внутренними аудиторами;

- организуется по решению руководства предприятия;

содержится на средства предприятия.

В обязанности внутренних контролеров могут быть включены:

- проверка эффективности системы контроля;

- оценка эффективности предприятия;

- определение уровня достижения программных целей.

Служба внутреннего аудита функционально подчиняется создавшему его органу (или руководителю) и должна быть по возможности функционально и организационно независима от других служб и подразделений.

Цель внутреннего аудита — оказание помощи исполнительному органу хозяйствующего субъекта или органу управления (в том числе и органу государственного управления) эффективно выполнять свои функции. Внутренние аудиторы представляют руководству данные анализа и оценки, рекомендации и другую необходимую информацию, получаемую в результате осуществления контроля. На основе этой информации, исполнительный орган принимает решения о том, какие меры необходимо принять для устранения выявленных недостатков (если таковые установлены) и об использовании выявленных резервов для повышения эффективности финансово-хозяйственной деятельности.

Внешний контроль:

Цель внешнего контроля – составить мнение об эффективности действий руководителей по управлению переданной в их распоряжение собственностью, о достоверности информации, с которой в финансовых отчетах представлены финансовое состояние и результаты финансово-хозяйственной деятельности, о законности и эффективности отдельных операций и движения денежных средств экономических субъектов, о соответствии отражения финансово-хозяйственной деятельности субъектов хозяйствования общепринятым бухгалтерским принципам и действующим нормативным правовым актам.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

M_A_U_S_E

M_A_U_S_E Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Виды внешнего финансово-экономического контроля

- Виды финансово - экономического контроля (Тема 3)

- Виды внешнего финансово-экономического контроля

- Виды финансово-экономического контроля

- Виды внешнего финансово-экономического контроля

- Финансово-экономический контроль Центрального банка Российской Федерации

- Финансовый контроль в системе финансов

- Счетная палата РФ

- Государственный финансовый контроль Вариант №2

- Финансовый контроль в системе управления финансами

- Финансовый контроль

- Финансовый контроль в системе управления финансами

- Финансовый контроль и его значение

- Формы и методы финансово-экономического контроля

- Финансовый контроль в системе управления финансами

- Основы государственного и муниципального контроля

- Муниципальный финансовый контроль

- Виды, формы, методы финансового контроля

- Организация финансового контроля в РФ

- Система финансового контроля и аудита в РФ