Главная » Бесплатные рефераты » Бесплатные рефераты по финансам (2 курс) »

Организация финансового контроля в РФ

![Организация финансового контроля в РФ [08.10.12]](/files/works_screen/1/22/84.png)

Тема: Организация финансового контроля в РФ

Раздел: Бесплатные рефераты по финансам (2 курс)

Тип: Реферат | Размер: 29.67K | Скачано: 480 | Добавлен 08.10.12 в 18:30 | Рейтинг: 0 | Еще Рефераты

Вуз: ВЗФЭИ

Год и город: Челябинск 2012

Содержание:

1. Введение 3

2. Организация финансового контроля в РФ 4

3. Заключение 11

4. Тесты 12

5. Практическое задание 14

6. Список литературы 19

Введение

Задача создания эффективной, работоспособной и действенной системы государственного финансового контроля является одной из главных задач, стоящих перед государством.

Практика российского реформирования показывает, что экономика несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины. В то же время опыт развитых стран свидетельствует, что эффективный действенный контроль является необходимым условием существования сильного государства и важным фактором государственного строительства. В рыночных условиях хозяйствования роль государственного финансового контроля сильно возрастает. Он становится важнейшей управленческой функцией государства, и его назначение заключается в содействии и реализации государственной экономической и финансовой политики, обеспечении эффективного использования государственных финансовых средств, в частности государственных бюджетных средств и средств бюджетов государственных внебюджетных фондов. Этим и определяется актуальность данной темы.

Организация финансового контроля в РФ

Финансовый контроль – контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов: государства, предприятий и учреждений.

Объектом финансового контроля являются денежные отношения, перераспределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме денежных фондов на всех уровнях и во всех звеньях хозяйства. Непосредственно предметом проверок выступают такие стоимостные показатели, как прибыль, доходы, рентабельность, себестоимость, издержки обращения. Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки).

Целью финансового контроля является своевременное выявление отклонений от параметров финансовых планов и финансовой политики на макро и микроуровне, выявление финансовых правонарушений и принятие своевременных мер по их устранению (предотвращению) и недопущению впредь.

К задачам финансового контроля относятся:

- обеспечение надлежащего исполнения параметров финансовых планов и финансовой политики органов государственной власти всех уровней, организаций и индивидуальных предпринимателей;

- обеспечение устойчивого состояния государственных финансов и финансов хозяйствующих субъектов;

- создание условий и контроль за соблюдением норм действующего финансового права;

- контроль за выполнением органами публичной власти и хозяйствующими субъектами финансовых обязательств;

- повышение ответственности органов публичной власти и субъектов хозяйствования за результаты финансовой деятельности и эффективность использования финансовых ресурсов;

- оперативное выявление резервов повышения финансовой устойчивости, предотвращение и устранение недостатков финансово-хозяйственной деятельности подконтрольных субъектов.

Важную роль в обеспечении качества финансового контроля играет уровень организации учета в стране — бухгалтерского, бюджетного, налогового. Отчетная документация — главный объект финансового контроля. Успешное и эффективное проведение финансового контроля зависит от уровня организации и видов контроля, форм и методов его проведения.

В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие его виды:

- Общегосударственный;

- Ведомственный;

- Внутрихозяйственный;

- Общественный;

- Независимый.

По времени проведения финансовый контроль подразделяется на предварительный и последующий.

Предварительный финансовый контроль осуществляется до совершения финансовых операций и имеет большое значение для предупреждения нарушений. Он предусматривает оценку обоснованности финансовых программ и прогнозов в процессе составления, рассмотрения и утверждения бюджетных планов всех уровней, смет внебюджетных фондов — на основе оценки обоснованности распределения ВВП и других макроэкономических показателей развития экономики страны, на микроуровне — в процессе разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнесе-планов, составления прогнозов балансов хозяйствующих структур.

Последующий финансовый контроль проводится путем анализа и ревизии бухгалтерской и финансовой отчетности по окончании отчетного периода. Предназначен для оценки результатов хозяйственной деятельности и оценки эффективности осуществления финансовой стратегии, связан с предварительным контролем и базируется на его выводах.

По методам проведения финансовый контроль подразделяется на: проверки, обследования, надзор, экономический анализ, ревизии.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по, их устранению.

Обследование охватывает отдельные стороны деятельности пред-приятий, учреждений. В ходе обследования могут осуществляться контрольные обмеры выполненных работ, расхода материалов, топлива, энергии. Обследование может проводиться также через опрос, наблюдение, инспекцию и т.д.

Надзор проводится контролирующими органами за экономическими субъектами, получившими лицензию на определенный вид финансовой деятельности: страховую, инвестиционную, банковскую и др. Он предполагает контроль над соблюдением установленных правил и нормативов, нарушение которых влечет за собой отзыв лицензии.

Экономический анализ, как разновидность финансового контроля, имеет целью детальное изучение периодической или годовой финансовой и бухгалтерской отчетности с целью общей оценки результатов хозяйственной деятельности, финансового состояния и обоснования возможностей их эффективного использования.

Ревизия — наиболее распространенная форма финансового контроля, представляющая собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций, проводимых с помощью определенных приемов фактического и документального контроля. Ревизия проводится для установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности — для выявления нарушений и недостатков в деятельности ревизуемого объекта.

Государственный финансовый контроль проводится органами законодательной и исполнительной власти всех уровней. На федеральном уровне по линии законодательной власти его осуществляет Федеральное Собрание РФ. Постоянно действующим органом государственного финансового контроля, образованным Федеральным Собранием РФ, и подотчетным ему, является Счетная палата РФ. Ее деятельность направлена на вес субъекты хозяйствования, независимо от форм собственности, ведомственной и общественной принадлежности, органы местного самоуправления, общественные организации (если они оперируют средствами федерального бюджета, используют или управляют федеральной собственностью, либо если им предоставлены налоговые, таможенные льготы).

По результатам обследований сотрудники Счетной палаты РФ составляют представления и направляют их руководителям проверенных организаций для принятия мер по устранению нарушений, а в случае выявления хищения государственных средств, дела передаются в правоохранительные органы. При выявлении нарушений даются обязательные для исполнения предписания. При неоднократных нарушениях, по согласованию с Государственной Думой, может быть принято решение о приостановлении всех видов расчетных операций организации. При этом Счетная Палата РФ не наделена правами применения к нарушителям административных мер воздействия.

Важнейшим органом государственного финансового контроля является Минфин России, на который возложен контроль за формированием и исполнением бюджета, расходованием государственных средств. Особая роль в осуществлении финансового контроля отводится находящейся в его ведении Федеральной службе финансово-бюджетного надзора (ФСФБН), имеющей свои территориальные органы. ФСФБН – это федеральный орган исполнительной власти. Его главная задача – контроль за обеспечением целевого и эффективного использования бюджетных средств, государственной собственности, налоговых и бюджетных льгот, предоставляемых государством, а также за своевременностью возврата и целевым использованием бюджетных ссуд. Проведение контрольных мероприятий ФСФБН осуществляется в соответствии с Планом контрольной работы, по поручениям Администрации Президента РФ, полномочных представителей Президента РФ в федеральных округах, Совета Федерации и Государственной Думы, Аппарата Правительства РФ, министерств РФ, а также в случаях обращений Счетной палаты РФ, Генеральной прокуратуры и правоохранительных органов РФ.

К основным функциям ФСФБН относятся:

- Проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности, на территории РФ и за рубежом;

- Осуществление надзора за исполнением законодательства РФ в сфере финансово-бюджетного контроля;

- Проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово-бюджетной сфере;

- Осуществление контроля за соответствием проводимых в РФ резидентами и нерезидентами валютных операций законодательству РФ, условиям рецензий и разрешений, за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

- Организация формирования и ведения единой информационной системы контроля и надзора в финансово-бюджетной сфере.

( Задачи и организация функционирования ФСФБН утверждены постановлением Правительства РФ от 8 апреля 2004 г. № 198 «Вопросы Федеральной службы финансово-бюджетного надзора»).

Схожие по характеру функции в сфере государственного финансового контроля осуществляет Федеральное казначейство, находящееся в ведении Минфина России. Система Федерального казначейства состоит из Главного управления, проводящего работу по контролю за соблюдением действующего законодательства в части исполнения федерального бюджета РФ и бюджетов федеральных внебюджетных фондов, а также территориальных органов, которые контролируют поступление и использование бюджетных средств федерального бюджета и федеральных внебюджетных фондов на их территорию. Федеральное казначейство ежедневно информирует Минфин России о результатах работы.

Во избежание дублирования функций и действий двух самостоятельных федеральных служб Минфином России принято решение о том, что за органами Федерального казначейства закреплены действия по проведению предварительного финансового контроля, а за ФСФБН – последующего. На практике это разделение выглядит следующим образом: контроль за законностью использования ассигнований и прохождением средств по счетам в банк осуществляют органы Федерального казначейства, а контроль за обоснованным и целевым расходованием данных средств субъектом хозяйствования – ФСФБН.

Для осуществления государственного финансового контроля за соблюдение налогового законодательства созданы органы государственного налогового контроля, возглавляемые Федеральной налоговой службой. В их задачу входит систематизация учета и ответственности, а также проверка налогоплательщиков и объектов, подлежащих налогообложению и налоговой проверке. Федеральная таможенная служба в соответствии с положениями Таможенного кодекса РФ имеет полномочия в области государственного контроля за перемещением товаров через таможенную границу России. Кроме названных, государственный финансовый контроль осуществляет и ряд других государственных органов: Банк России, Федеральное агентство по управлению федеральным имуществом, и др.

Заключение

Финансовый контроль представляет собой совокупность действий законодательных и исполнительных органов власти, а также специально созданных контрольных органов по проверке финансовой деятельности всех экономических субъектов в лице государства, предприятий, учреждений и организаций.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

В Российской Федерации на высшем уровне управления государственный финансовый контроль осуществляют, прежде всего, органы государственной власти и управления: Президент, парламент, правительство страны.

На современном этапе новейшей истории в стране организационно завершилось формирование трех составляющих системы финансового контроля:

- Президентский финансовый контроль во главе с Контрольным управлением Главы государства;

- внутренний финансовый контроль во главе с Министерством финансов Российской Федерации и внешний финансовый контроль, который от лица представительной власти осуществляют Счетная палата России;

- контрольно-счетные органы субъектов Федерации.

Тесты

Что такое бюджетный процесс?

а) процесс составления проектов, рассмотрения, утверждения и исполнения бюджетов;

б) организационные принципы построения бюджетной системы;

в) совокупность всех действующих на территории страны бюджетов;

г) централизованное распределение и перераспределение ВВП и НД между звеньями финансовой системы.

Ответ: а) процесс составления проектов, рассмотрения, утверждения и исполнения бюджетов.

Какая структура является обязательным участником государственного кредита?

а) физические лица;

б) банки;

в) юридические лица;

г) государство;

д) международные институты.

Ответ: г) государство.

Доходы федерального бюджета являются частью…

а) централизованных финансов;

б) децентрализованных финансов;

в) внебюджетных фондов;

г) территориальных бюджетов.

Ответ: а) централизованных финансов.

Какие расходы относятся к бюджетным?

а) расходы на воспроизводство основного капитала;

б) расходы, вытекающие из функции государства;

в) расходы юридических и физических лиц;

г) расходы на неотложные нужды государства.

Ответ: б) расходы, вытекающие из функции государства.

Финансы предприятий и коммерческих организаций – это…

а) денежные отношения;

б) денежные отношения, возникающие при денежной оценке товарно-материальных ценностей;

в) денежные отношения, возникающие в процессе движения денежных средств и формирования, распределения и использования фондов денежных средств.

Ответ: в) денежные отношения, возникающие в процессе движения денежных средств и формирования, распределения и использования фондов денежных средств.

Какие из перечисленных ниже налогов являются в соответствии с налоговым законодательством местными налогами?

а) земельный налог, налог на имущество предприятий;

б) налог на имущество физических лиц, налог на наследование и дарение;

в) НДС, налог на доходы физических лиц;

г) налог с продаж, налог на прибыль.

Ответ: согласно ст. 15 НК РФ, к местным налогам относятся: земельный налог и налог на имущество физических лиц.

Практическое задание

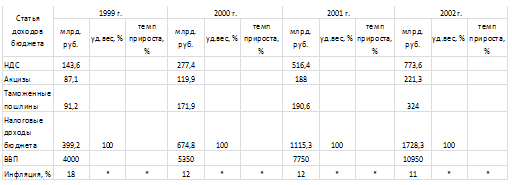

1. Рассчитайте по данным таблицы удельный вес каждого из налогов в налоговых доходах в целом, а также каждого из налогов в отдельности и налоговых доходов в целом относительно ВВП. Кроме того, рассчитайте темпы прироста указанных в строке показателей. Вставьте полученные данные в таблицу для дальнейшего анализа.

2. Проведите сравнительный анализ темпов прироста обозначенных в таблице налогов и налоговых доходов бюджета в целом. Сделайте вывод о тенденциях развития прямого и косвенного налогообложения в национальной хозяйственной системе.

3. Оцените изменение доли налоговых доходов относительно ВВП.

4. Сравните динамику (темпы приростов) налоговых доходов в целом и по отдельным статьям с динамикой ВВП. Сделайте вывод об изменении доли государства в макроэкономике.

5. Дополните анализ в п. 3 и 4 сопоставлением с инфляцией для получения реальных показателей изменения значения государства в ВВП.

6. Обоснуйте окончательный вывод об уровне развития национальной хозяйственной системы, об изменении фискальных функций государства и о возможных тенденциях развития государственных финансов. При любой оценке позиция студента должна быть обоснована.

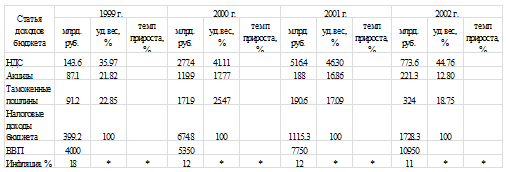

Для того чтобы рассчитать удельный вес каждого из налогов в налоговых доходах в целом, воспользуемся формулой:

Удельный вес = Сумма данного налога / сумму налогового дохода * *100%.

143.6 / 399.2*100%= 35, 97% (удельный вес НДС за 1999 г.);

87, 1 / 399,2*100%=21,82% (удельный вес акцизов за 1999г.);

Вычисляем далее, получаем:

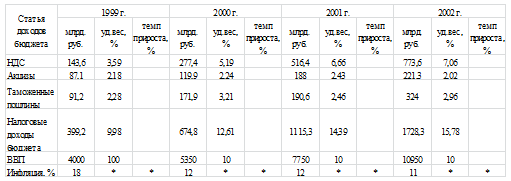

Чтобы рассчитать удельный вес каждого из налогов в отдельности и налоговых доходов в целом относительно ВВП, воспользуемся формулой:

Удельный вес = сумма данного налога / ВВП *100 %.

143,6 / 4000*100% = 3,59% (удельный вес НДС за 1999 г.);

87,1 / 4000 * 100% = 2,18% (удельный вес акцизов за 1999 г.);

Вычисляем далее, получаем:

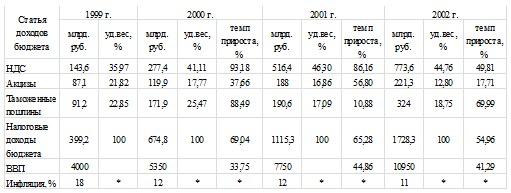

Рассчитать темпы прироста налогов в отдельности и налоговых доходов в целом можно по формуле:

Темп прироста = (сумма налога текущего года – сумма налога предыдущего года) / сумму налога предыдущего года * 100%

Так как данные за 1998 г. нам не даны, то узнать темпы роста за 1999 г. нельзя. Рассчитаем темпы прироста за 2000-2002 гг:

(277,4 – 143,6) / 143,6 * 100% = 93,18 % (темп прироста НДС за 2000г);

(119,9– 87,1) / 87,1*100% = 37,66% (темпы прироста акцизов за 2001 г.);

Вычисляем далее, получаем:

2. Проанализируем темпы прироста обозначенных налогов и налоговых доходов в целом. Из таблицы видно, что в 2000 году темпы прироста НДС превышают темпы прироста налоговых доходов бюджета в целом, а темпы прироста акцизов почти в 2 раза меньше, чем темпы прироста налоговых доходов бюджета в целом. Темпы прироста таможенной пошлины превышают темпы прироста налоговых доходов бюджета в целом, хотя величина таможенной пошлины имеет не самую большую долю в налоговых доходах бюджета в целом.

В 2001 году темпы прироста НДС превышают темпы прироста налоговых доходов бюджета в целом. Темпы прироста акцизов меньше, чем темпы прироста налоговых доходов бюджета в целом. А темпы прироста таможенной пошлиныпочти в 6 раз меньше темпов прироста налоговых доходов бюджета в целом.

В 2002 году темпы прироста таможенной пошлины превышают темпы прироста налоговых доходов бюджета в целом, хотя величина таможенной пошлины имеет не самую большую долю в налоговых бюджетах в целом.Самый маленький темп прироста у акцизов, также у них самая малая величина.

3. Доля налоговых доходов с каждым годом увеличивается, и доля ВВП также увеличивается.

4. Сравним динамику темпов прироста налоговых доходов в целом и по статьям с динамикой ВВП. Темп прироста налоговых доходов бюджета за все анализируемые периоды снижается, так в 2000 году он равняется 69,04%, а к 2002 году уже 54,96%, но, не смотря на снижение, абсолютные показатели растут.Если рассматривать по отдельным налогам, то темпы прироста НДС так же снижаются. Акцизы и таможенные пошлины ведут себя несколько иначе, наибольший темп прироста у акцизов пришелся на 2001 год – 56,08%. Утаможенной пошлины в 2000 год был спад, но на 2002 год темп прироста восстановился до – 70%, а темп прироста акцизов упал до 17,71%.

Но, не смотря на это динамика в целом положительная. Динамику ВВП можно также назвать положительной, или стабильной, так как к 2001 году темпы прироста увеличились, но к 2002 опять снизились, но ненамного, это говорит в принципе о стабильной экономике страны. Поэтому доля, как и роль государства в макроэкономике относительно стабильны.

5. Реальный ВВП = номинальный ВВП - %изменения.

%изменения = номинальный ВВП * уровень инфляция / 100%.

Рассчитаем реальный ВВП:

4000 – (4000 * 18 / 100%) = 3280 ( реальный ВВП за 1999 г.);

5350 – (5350 * 12 / 100%) = 4708 (реальный ВВП за 2000 г.);

7750 – (7750 * 12 / 100%) = 6820 (реальный ВВП за 2001 г.);

10950 – (10950 * 11 / 100%) = 9745,5 (реальный ВВП за 2002 г.).

Номинальный ВВП с каждым годом увеличивается, уровень инфляции уменьшается, реальный ВВП увеличивается. Уменьшение инфляции приводит к увеличению налоговых доходов бюджета страны.

6.Проанализировав данную ситуацию можно сказать, что фискальная функция государства за рассматриваемые периоды улучшила свою работу, налоговые доходы бюджета за каждый год увеличивались более чем в 1,5 раза, это связано с улучшением сбора налогов, повышением ответственности налогоплательщиков и более результативной работой налоговых органов. Уровень инфляции также заметно снизился с 18% до 11% в 2002 году. ВВП также достаточно велик и имеет тенденцию к увеличению. Это свидетельствует о том, что в стране достаточно хорошо развито производство товаров и услуг, а значит, очень мала зависимость от других государств, которые обеспечивают данную страну импортными товарами. Государство со своей экономикой выходит на передний план в мировом хозяйстве.

Список литературы:

- Общая теория финансов. Под ред. Чл.-корр. РАЕН Л. А. Дробозиной. М: - ЮНИТИ, 1995;

- Финансы. Учебник под ред. М. В. Романовского, О. В. Врублевского. М: - Юрайт, 2006;

- Финансы. П. И. Вахрин, А. С. Нешитой. Москва 2002;

- Финансы. Под ред. Г. Б. Поляка. М: - Юнити, 2008;

- Всемирная энциклопедия -www.wikipedia.ru.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Финансовый контроль в системе финансов

- Формы и методы финансово-экономического контроля (Вариант 2)

- Муниципальный финансовый контроль

- Основы государственного и муниципального контроля

- Счетная палата РФ

- Финансовый контроль в системе управления финансами

- Контрольная по Аудиту Варианты №5

- Финансовый контроль

- Корпоративный финансовый контроль

- Виды финансово - экономического контроля (Тема 3)

- Финансовый контроль в системе управления финансами

- Виды внешнего финансово-экономического контроля

- Финансовый контроль в системе управления финансами

- Виды внешнего финансово-экономического контроля

- Государственный (муниципальный) финансовый контроль

- Государственный финансовый контроль Вариант №2

- Финансовый контроль в системе управления финансами

- Виды внешнего финансово-экономического контроля

- Виды, формы, методы финансового контроля

- Система финансового контроля и аудита в РФ