Главная » Бесплатные рефераты » Бесплатные рефераты по ценообразованию »

Контрольная работа по Ценообразованию Вариант 2

![Контрольная работа по Ценообразованию Вариант 2 [04.01.11]](/files/works_screen/82/6.png)

Тема: Контрольная работа по Ценообразованию Вариант 2

Раздел: Бесплатные рефераты по ценообразованию

Тип: Контрольная работа | Размер: 225.52K | Скачано: 595 | Добавлен 04.01.11 в 23:22 | Рейтинг: +5 | Еще Контрольные работы

Содержание

1. Тесты 3

2. Задача 1 10

3. Задача 2 16

Список используемой литературы 19

Тесты

1. Утверждение, в наибольшей степени соответствующее рыночной экономике:

1) цены определяются государством;

2) цены определяются соотношением спроса и предложения;

3) цены контролируются государством.

Ответ: 2).

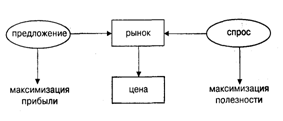

Рынок можно выразить следующей элементарной схемой:

Из представленной схемы можно сделать такой принципиальный вывод: цена занимает центральное место в рыночных отношениях, сглаживая противоположные экономические интересы продавца и покупателя, приводя в соответствие спрос и предложение. [12, с. 5.]

2. По характеру обслуживаемого оборота выделяют:

1) прейскурантные цены;

2) закупочные цены;

3) биржевые котировки.

Ответ: 2)

Многообразие цен и оснований для их классификации позволяет на практике объединять их в различные группы. Например, важнейшим признаком классификации цен является их дифференциация в зависимости от обслуживаемой ими сферы товарного обращения. По этому признаку цены подразделяются на следующие виды:

- оптовые цены на промышленную продукцию;

- цены на продукцию строительства;

- закупочные цены;

- тарифы грузового и пассажирского транспорта;

- розничные цены;

- тарифы на платные услуги населению.[11, с.12]

3. Рост цен на бензин скорее всего вызовет:

1) увеличение спроса на бензин;

2) рост спроса на услуги общественного транспорта;

3) повышение спроса на моторное масло;

4) снижение спроса на автомобили.

Ответ: 4)

Деньги - это общий знаменатель, и поэтому они удобны как средство для изменения поведения людей. Более высокая цена побуждает людей к нахождению новых решений. Высокая цена на товар А может вести к снижению спроса на товар Б, рост цены на бензин снижает спрос на автомобили. И, наоборот, падение цены на бензин увеличивает спрос на автомобили. [3]

4. При равновесии на рынке наиболее эффективное распределение ресурсов обеспечивает:

1) олигополия;

2) совершенная конкуренция;

3) монополистическая конкуренция;

4) чистая монополия.

Ответ: 2)

На рынке с условиями совершенной (чистой) конкуренции спрос на продукт отдельно взятой фирмы является абсолютно эластичным. При этом следует отметить, что это утверждение по отношению ко всем производителям какой либо отрасли не верно, так как все они вмести могут оказать влияние на объём производства, рыночную цену в отрасли производства.

На чисто конкурентном рынке фирма в точке равновесия устанавливает цену, которая будет равна предельным издержкам и одновременно равна средним издержкам. Равенство цены и средних издержек означает, что конкуренция вынуждает фирму на конкурентном рынке производить товар в точке минимума средних издержек и устанавливать цену, которая соответствует этим издержкам. Очевидно, что в этом случае потребители выигрывают от наиболее низких цен на продукцию, при издержках преобладающих в данное время. Кроме того, на конкурентном рынке отсутствуют издержки на рекламу, которые также ведут к снижению цены.

Совершенная конкуренция предполагает равный доступ всех фирм к ресурсам, в том числе и к технологической информации. Поэтому в долгосрочном периоде каждая фирма может выбрать и реализовать наиболее эффектный вариант производства, в результате чего кривые общих издержек всех фирм одной отрасли будут идентичны, и можно говорить, что в долгосрочном периоде отрасль состоит из одинаковых, или типичных, фирм. [4, с. 30]

5. Практическая значимость деления затрат на постоянные и переменные состоит в следующем:

1) позволяет рассчитать маржинальную прибыль;

2) дает возможность быстрее окупать затраты;

3) позволяет управлять затратами и максимизировать величину прибыли;

4) упрощает учет.

Ответ: 3)

Деление затрат на постоянные и переменные:

1. помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

2. позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

3. позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации. [5]

6. Основные теории цены:

1) затратная теория; теория полезности; теория равновесной цены;

2) маржинальная теория; предельной полезности; бюджетных ограничений;

3) теория общественно необходимых затрат труда; теория стоимости; теория полезности.

Ответ: 1)

Для фирменного ценообразования приемлема такая концепция, которая позволит выявить систему факторов, влияющих на цену. В теории фирменного ценообразования можно выделить три основных направления: затратное, субъективное маржинальное, неоклассическое.

В основе затратного направления в ценообразовании лежит трудовая теория стоимости, субъективного маржинального – теория предельной полезности, и, наконец, неоклассическое направление в ценообразовании связано с разработками теории цены английским экономистом А.Маршаллом. В ней синтезируются рассматривавшиеся до этого обособленно предложение и спрос (теория равновесной цены). [2, с. 3]

7. Цены, жестко регулируемые государством в течение длительного времени, могут привести:

1) к перепроизводству продукции;

2) к дефициту;

3) к инфляции;

4) правильного ответа нет.

Ответ: 4)

При чрезмерном государственном регулировании цен рыночные механизмы ослабевают, возникает опасность потери рыночных ориентиров для сопоставления затрат и результатов, так как основные параметры рынка испытывают сильное влияние со стороны нерыночных факторов. Не связанная с конкурентным рынком и устанавливаемая государством цена не может оперативно меняться в зависимости от изменения спроса и предложения. В этом случае образуется либо дефицит, либо затоваривание рынка.

Цели государственного регулирования заключаются в том, чтобы не допустить инфляционного роста цен в результате возникновения устойчивого дефицита, резкого подорожания сырья и топлива, монополизма производителей, способствовать созданию условий для нормальной конкуренции, ориентирующей на внедрение достижений НТП. [8, с. 51]

8. Количественную оценку степени реакции потребителей на изменение цены товара показывает:

1) коэффициент взаимозаменяемости товаров;

2) коэффициент эластичности;

3) коэффициент замещения.

Ответ: 2)

Коэффициент эластичности спроса по цене (прямая эластичность спроса) показывает, на сколько изменится объем спроса (DQD) при изменении цены (DP) на 1%

Коэффициент EP(D) всегда отрицательный, т.к. по закону спроса P и Q изменяются в противоположном направлении. [10, c. 29]

9. Показатель, отражающий динамику цен на потребительские товары и услуги:

1) индекс инфляции;

2) индекс потребительских цен;

3) индекс покупательной способности денежной единицы;

4) индекс средних цен.

Ответ: 2)

Индекс потребительских цен - показатель, отражающий динамику цен на потребительские товары (продукты) и услуги; строится по ценам товаров -представителей, входящих в потребительскую корзину; обычно имеет форму индекса Ласпейреса. [6, с. 26]

10. Объем спроса определяют:

1) цены на товары, денежные доходы, вкусы и предпочтения, сезон;

2) издержки производства, налоги, инфляция;

3) рентабельность производства, новизна товара, количество товара в продаже.

Ответ: 1)

Объем спроса определяют множеством факторов. Важнейшим и определяющим фактором объема спроса является цена.

Кроме цены на рыночный спрос влияют и неценовые факторы (детерминанты):

а) Вкусы покупателей. Они могут изменятся под воздействием рекламы, моды и других факторов. Благоприятное для данного товара изменение вкусов вызовет рост спроса на него и наоборот.

б) Доходы потребителей. При повышении доходов спрос на большинство товаров растет.

в) Рост общего числа покупателей. Он так же вызывает увеличение спроса.

г) Цены на сопряженные товары. Есть товары взаимозаменяемые (субституты) и взаимодополняемые (комплементы). Пример первых – чай и кофе. При повышении цен на кофе спрос на него падает и потребители больше покупают чай. Пример вторых – фотоаппараты и фотопленка. При повышении цены на фотоаппараты спрос на фотопленку снижается.

Существуют так называемые независимые товары – футбольные мячи и часы, пылесосы и книги и. т. д. Как правило, изменение цены на один из них почти не влияет на динамику спроса на другой.

д) Потребительские ожидания. Покупателя интересуют и такие вопросы: какая цена на данный товар ожидается, например, в будущем году; какой величины доход он будет иметь через определенный промежуток времени. [2, с. 36]

Задачи

Задача 1.

Исходя из приведенных данных рассчитайте и внесите в таблицу:

1. Маржинальную прибыль.

2. Эффект производственного рычага.

Данные расчеты осуществляются по двум предприятиям (А и Б) для базисного периода, для условий роста и снижения выручки от реализации.

Сопоставьте результаты по предприятиям А и Б и сделайте выводы.

|

Показатель |

Предприятие А |

Предприятие Б |

||||

|

Выручка от продаж, в % к базисному периоду |

100 |

110 |

95 |

100 |

110 |

95 |

|

Выручка от продаж, тыс. руб. |

2000 |

|

|

2000 |

|

|

|

Постоянные расходы, тыс. руб. |

350 |

|

|

700 |

|

|

|

Переменные расходы, тыс. руб. |

800 |

|

|

800 |

|

|

|

Маржинальная прибыль, тыс. руб. |

|

|

|

|

|

|

|

Прибыль, тыс. руб. |

|

|

|

|

|

|

|

Эффект производственного рычага |

|

|

|

|

|

|

|

Темп роста (снижения) прибыли |

|

|

|

|

|

|

Решение

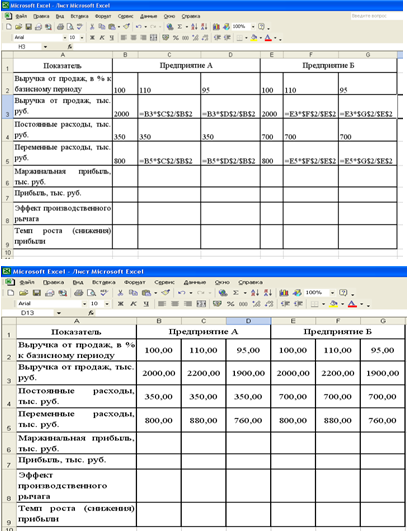

1. Вычислим средствами Excel необходимые данные для дальнейших вычислений (рисунок 1).

Рисунок 1 – Расчетные данные

Заметим, что постоянные расходы - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства.

Маржинальная прибыль — это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. [11, с.17]

Маржинальный прибыль (МП) рассчитывается как разность выручки от реализации продукции (В) и переменных затрат на производство этой продукции (Зперем.):

МП = В-Зперем.

Рассчитаем маржинальную прибыль в базисном периоде:

а) предприятие А:

МП=2000-800=1200 (тыс. руб.);

б) предприятие Б:

МП= МП=2000-800=1200 (тыс. руб.).

Отсюда, прибыль (П) – это разность маржинальной прибыли (МП) и постоянных затрат (Зпост.) на производство этой продукции:

П = МП - Зпост.

Рассчитаем прибыль в базисном периоде:

а) предприятие А:

П = В-Зперем. - Зпост. = 2000-800-350=850 (тыс. руб.);

б) предприятие Б:

П = В-Зперем. - Зпост. =2000-800-700=500 (тыс. руб.).

Эффект производственного рычага (ЭПР) состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли:

ЭПР = МП / П,

где МП - маржинальный доход хозяйствующего субъекта;

П - прибыль хозяйствующего субъекта.

Производственный рычаг показывает, на сколько изменится прибыль от основной деятельности предприятия при изменении выручки на 1%.

Рассчитаем ЭПР в базисном периоде:

а) предприятие А:

ЭПР =1200/850=1,412.

б) предприятие Б:

ЭПР =1200/500=2,400.

С помощью показателя ЭПП рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только выручки от продаж:

а) предприятие А:

Выручка от продаж увеличивается на 10% в результате соответствующего роста выручки от продаж. Следовательно, прибыль от продаж вырастет на 14,12% (10% ∙ 1,412 = 14,12%) и составит 970 тыс. руб.

Выручка от продаж уменьшается на 5% за счет соответствующего снижения выручки от продаж. Прибыль снизится на 7,06% (5% ∙ 1,412 = 7,06%) и составит 790 тыс. руб.

а) предприятие Б:

Выручка от продаж увеличивается на 10% в результате соответствующего роста выручки от продаж. Следовательно, прибыль от продаж вырастет на 14,12% (10% ∙ 2,400 = 24%) и составит 620 тыс. руб.

Выручка от продаж уменьшается на 5% за счет соответствующего снижения выручки от продаж. Прибыль снизится на 12% (5% ∙ 2,400 = 12%) и составит 440 тыс. руб.

Темп роста (снижения) прибыли – показатель, характеризующий изменение прибыли за отчетный период по сравнению с базисным:

Тр=По/Пб ∙ 100%

где, Тр –темп роста прибыли;

По – балансовая прибыль за отчетный период;

Пб – балансовая прибыль за базисный период.

Рассчитаем темп роста (снижения) прибыли:

а) предприятие А:

- при увеличении выручки от продаж на 10% темп роста прибыли составит:

Тр=970/850 ∙ 100%= 114,12%

- при снижении выручки от продаж на 5% темп снижения прибыли составит:

Тр=790/850 ∙ 100%= 92,94%.

а) предприятие Б:

- при увеличении выручки от продаж на 10% темп роста прибыли составит:

Тр=620/500 ∙ 100%= 124,00%

- при снижении выручки от продаж на 5% темп снижения прибыли составит:

Тр=440/500 ∙ 100%= 88,00%.

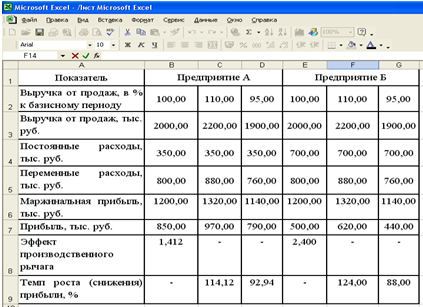

Полученные данные представлены на рисунке 2.

Рисунок 2 – Расчетные данные.

Итак, эффект производственного рычага значителен на предприятии Б, где высока доля постоянных затрат по отношению к переменным. Так как предприятие Б по сравнению с предприятием А имеет более высокий уровень операционного рычага, то его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение объема продаж приводит к значительному изменению прибыли.

Любое изменение выручки влечет за собой изменение прибыли в пропорциях. При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли.

ЭПР непосредственным образом показывает величину производственного (предпринимательского) риска, связанного с данным предприятием. Чем больше сила воздействия производственного рычага, тем выше и предпринимательский риск, связанный с данным предприятием.[1, с. 125]

Задача 2.

Себестоимость бутылки отечественного пива емкостью 0,5 л составляет 13 руб., а прибыль предприятия-изготовителя составляет 30% к себестоимости. Акциз специфический, 3 руб. с 1 литра.

Пиво поступает в магазин через оптовую базу, надбавка которой составляет 3%.

Торговая надбавка — 25%.

Определите розничную цену одной бутылки пива и составьте структуру розничной цены.

Решение:

Оптовая (отпускная) цена изготовителя формируется на стадии изготовления товара. Она включает в себя затраты на производство и реализацию товара (себестоимость) и прибыль изготовителя. В нашей задаче, себестоимость составляет 13 руб., а прибыль — 13 ∙ 30% : 100% = 3,9 руб.

Отсюда оптовая цена изготовителя равна 13 + 3,9 = 16,9 руб.

Так как пиво является подакцизным, то при включении в состав оптовой (отпускной) цены изготовителя вначале рассчитывается (включается) акциз, а затем НДС.

Итак, оптовая (отпускная) цена изготовителя будет рассчитываться по следующей схеме:

К оптовой цене изготовителя добавляется акциз 3 руб ∙ 0,5 л. = 1,5 руб.:

16,9 + 1,5 = 18,4 (руб.).

Рассчитаем величину НДС:

18,4 ∙ 18 : 100 = 3,312 (руб.).

К полученной отпускной цене предприятия-производителя с учетом акциза добавляется величина НДС:

18,4 + 3,312 = 21,712 (руб.).

Оптовая (снабженческо-сбытовая) надбавка предназначена для покрытия издержек обращения и формирования прибыли предприятия оптовой торговли.

Определяем сумму оптовой надбавки:

18,4 · 3% : 100% = 0,552 (руб.).

Рассчитываем сумму налога на добавленную стоимость, включаемую в цену в оптовом звене:

(18,4 + 0,552) · 18% : 100% = 3,41136 (руб.).

Оптовая цена закупки равна

18,4 + 3,41136 = 21,81136 (руб.).

Сумма НДС, включаемая в цену и уплачиваемая в бюджет, – разные величины: в цену включается сумма налога, рассчитанного по формуле , где Цприобр.безНДС – цена, по которой приобретен товар (отпускная или цена закупки другого оптового предприятия) без налога на добавленную стоимость, руб.; Он – сумма оптовой (снабженческо-сбытовой) надбавки, руб.; , Ст – ставка налога на добавленную стоимость, %, НДСопт – сумма налога на добавленную стоимость, включаемая в цену в оптовом звене, руб., а в бюджет уплачивается разница между полученным и уплаченным налогом. В нашем примере: получено 3,41136 руб., уплачено при покупке товара 3,312 руб., следовательно, уплате в бюджет подлежит 0,09936 (3,41136-3,312) руб.

Оптовая цена составляет:

18,4 + 0,552 + 3,41136 = 22,36336 (руб.).

Сумма торговой надбавки равна:

(18,4+0,552) · 25% : 100 % = 4,738 (руб.).

Сумма НДС, включаемая в цену в розничной торговли, равна:

(18,4+0,552+ 4,738) · 18% : 100% = 4,2642 (руб.).

Розничная цена составляет:

18,4 + 0,552 +4,738 + 4,2642 = 27,9542 (руб.).

В бюджет предприятие розничной торговли уплатит сумму налога, равную:

4,2642 – 3,41136 = 0,85284 (руб.).

Состав и структура розничной цены представлены в таблице 1.

Таблица 1

Состав и структура розничной цены

|

Элементы цены |

Руб. |

% |

|

Себестоимость |

13,0 |

46,50 |

|

Прибыль |

3,9 |

13,96 |

|

Косвенный налог (Акциз) |

1,5 |

5,37 |

|

Косвенный налог (НДС) |

4,2642 |

15,25 |

|

Снабженческо-сбытовая надбавка |

0,552 |

1,97 |

|

Торговая надбавка |

4,738 |

16,95 |

|

Розничная цена |

27,9542 |

100 |

Список используемой литературы

- Акулов В.Б. Финансовый менеджмент. - Петрозаводск: ПетрГУ, 2002.

- Бобер А.А. Ценообразование: Учебное пособие. - Владивосток: ТИДОТ ДВГУ, 2001.

- Желтякова И. А., Маховикова Г. А., Пузыня Н. Ю. Цены и ценообразование. Краткий курс /Учебное пособие. — СПб: Издательство «Питер», 2006.

- Источник с Интернета: http://www.toptrening.ru/articles/1197/.

- Кинчагулова М.В., Колтунова Ю.И. Статистика: Методические указания по изучению дисциплины. - Тюмень: ТюмГНГУ, 2003.

- Крейнина М.Н. Операционный левередж как инструмент планирования прибыли от продаж. Журнал «Финансовый менеджмент», № 1, 2002.

- Морозова Т.Г. и др. Государственное регулирование экономики. – М: ЮНИТИ – 2003.

- Наумов. В.В. Ценообразование. Учебный курс (учебно-методический комплекс) - Московский институт экономики, менеджмента и права, 2009.

- Учебное пособие для подготовки к государственному итоговому междисциплинарному экзамену профессиональной подготовки менеджера по специальности 080507 «Менеджмент организации», бакалавра менеджмента по направлению 080500 «Менеджмент»/Т.В. Алесинская, Л.Н. Дейнека, А.Н. Проклин, Л.В. Фоменко, А.В. Татарова и др.; Под общей ред. В.Е. Ланкина. - Таганрог: Изд-во ТРТУ, 2006.

- Ценообразование. Методические указания по выполнению контрольной работы для самостоятельной работы студентов III курса (первое высшее образование) специальности 080105 «Финансы и кредит» и III курса (первое и второе высшее образование) специальности 080111 «Маркетинг». — М.: ВЗФЭИ, 2009.

- Цены и ценообразование: Учебник для вузов / Под ред. И.К. Салимжанова. – М.: ЗАО «Финстатинформ», 2001.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

nataliK8577

nataliK8577 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.