Главная » Бесплатные рефераты » Бесплатные материалы по преддипломной практике »

Бухгалтерский учет и контроль продажи продукции (на примере ООО «Эксперт»)

![Бухгалтерский учет и контроль продажи продукции (на примере ООО «Эксперт») [01.02.15]](/files/works_screen/2/32/35.png)

Тема: Бухгалтерский учет и контроль продажи продукции (на примере ООО «Эксперт»)

Раздел: Бесплатные материалы по преддипломной практике

Тип: Отчет по практике | Размер: 104.71K | Скачано: 647 | Добавлен 01.02.15 в 00:07 | Рейтинг: +2 | Еще Отчеты по практике

Вуз: Финансовый университет

Содержание

1.Организационно-экономическая характеристика предприятия 3

2.Организационные и методические аспекты работы бухгалтерской службы 8

3. Бухгалтерский учет и контроль продажи продукции на примере ООО «Эксперт» 15

4.Выводы и предложения 29

Список использованной литературы 41

Приложения 44

1.Организационно-экономическая характеристика предприятия

Объектом исследования является - общество с ограниченной ответственностью «Эксперт».

ООО «Эксперт» - одна из крупнейших организаций, которая осуществляет производственную и торговую деятельность. ООО «Эксперт» образовано в 2004году. Предприятие является юридическим лицом, имеет в хозяйственном ведении обособленное имущество, которое отражает на самостоятельном балансе, расчетный счет в Уфимском отделении №20 АКБ МОСОБЛ банк, а также круглую печать, штамп и бланки со своим фирменным наименованием. Форма собственности частная.

Основной целью деятельности ООО «Эксперт» является получение прибыли.

Основные виды деятельности:

- производство готовой продукции (различные виды мебели);

- производство мебельной фурнитуры;

- предоставление транспортных услуг по доставке мебели;

- реализация мебели и мебельной фурнитуры;

- сборка мебели и мебельной фурнитуры;

- ремонт мебели.

Вся продукция ООО «Эксперт» имеет сертификаты соответствия. В коллекции насчитывается более 500 различных видов мебели. Производственные цеха оснащены высокопроизводительным, современным, технологическим оборудованием.

Выпускаемая продукция конкурентоспособна и потребна на рынке продаж. В условиях современного рынка качество выпускаемой продукции является стратегическим фактором. Также основной целью деятельности организации является удовлетворение покупательского спроса.

Удобная, современная мягкая мебель, современная технология и высокая квалификация специалистов организации – гарантирует качество выпускаемой продукции. Важный фактор в конкурентной борьбе – рыночные цены на продукцию.

Еженедельные замеры покупательского спроса позволяют избежать в ассортименте повторяемости и создавать только востребованные модели мебели.

Продуманная система скидок; послепродажный сервис- это хорошо отлаженная схема рекламаций. (оперативно (в течение 2-3 дней) реагируем на рекламации. Процент рекламаций 0,3%).

Рекламная поддержка:

- обеспечение партнёров полиграфической продукцией (каталоги «Мебель», буклеты «Мебель для дома», плакаты мебели малых форм для размещения в местах продаж. Формат А1;

- предоставление образцов ламинированного покрытия мебели;

- специально разработанное методическое пособие «Настольная книга менеджера» для эффективных продаж нашей мебели;

- проведение презентаций и обучения среди менеджеров дилеров;

- структурированный пакет рабочей документации.

Оперативное информирование дилеров обо всех изменениях в ассортименте, в работе фабрики. Организация отгрузок любым видом транспорта. Удобная и надёжная упаковка.

Оптимальная комплектность упаковки: количество упаковочных мест сведено до min: одного или двух (ДВП и фурнитура находятся внутри упаковки). Качественная упаковка надёжно сохранит мебель при её транспортировке на любые расстояния. Оптимальная комплектность упаковки обеспечит удобство при оформлении документации и хранении мебели на складе.

За все время работы предприятие зарекомендовало себя как надежный партнер, стабильная в финансовом отношении фирма.

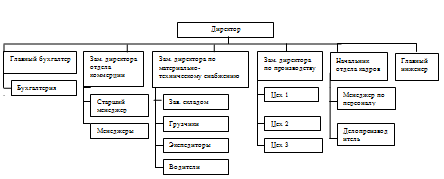

Организационная структура линейная (см.рис.1).

Рис. 1 – Организационная структура предприятия

Руководство текущей деятельностью осуществляется единоличным исполнительным органом – Директором. Он организует деятельность предприятия, координирует и контролирует действия сотрудников, определяет направления деятельности, решает основные вопросы. Непосредственно директору подчиняются начальник финансового отдела, начальник коммерческого отдела и заместитель директора по производству и пр.

Главный инженер осуществляет решение принципиальных вопросов технического развития с помощью технических подразделений и вспомогательного производства, обеспечивающие технологические разработки серийного производства, подготовку производства, ремонтно-энергетические работы, организацию безопасности методов труда, ремонтно-строительные работы.

Зам. директора по коммерции обеспечивает руководство технико-экономическим планированием, работами по вопросам труда и заработной платы, маркетинговой, коммерческо-сбытовой, договорной работой, поиском потенциальных заказчиков на выпускаемую продукцию (услуги), прием, хранение и отгрузку готовой продукции, своевременной доставкой грузов, а также рекламой и установлением цен на производимую продукцию.

Зам. директора по производству осуществляет организацию работ производственных подразделений, руководит производственным процессом и анализирует их деятельность, направленную на увеличение выпуска продукции (услуг).

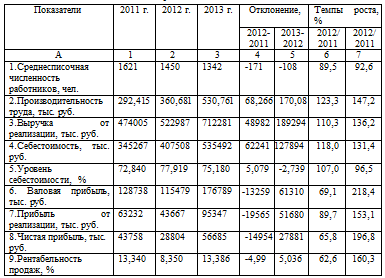

Рассмотрим основные показатели финансово-хозяйственной деятельности ООО «Эксперт» за три года (Таблица 1). Информационной базой анализа послужили Бухгалтерский баланс и Отчет о финансовых результатах за 2011 – 2013 года.

Таблица 1

Основные показатели финансово-хозяйственной деятельности

Среднесписочная численность снизилась наряду с увеличением производительности труда и заработной платой. Увеличение произошло вследствие улучшения условий труда рабочих, укрепления трудовой дисциплины, переподготовки кадров, четкого распределения обязанностей между работниками, повышения стимулирующих функций оплаты труда.

Из данных аналитической таблицы 1 видно, что в 2012 году объем выручки увеличился по сравнению с 2011 годом на 48982 тыс. руб. и на 189294 тыс. руб. в 2013 году по сравнению с 2012 годом. Рост выручки связан с подъемом промышленности в России. На рост выручки от реализации повлияло также увеличение объема продаж и повышение продажных цен на продукцию.

В 2012 году по сравнению с 2011 годом произошло увеличение себестоимости на 62241 тыс.руб., а в 2013 году по сравнению с 2012 годом на 127894 тыс.руб. Главная причина роста себестоимости - увеличение объема выпуска продукции, рост цен на материалы и пр.

Темп роста выручки в 2013 году превышает темп роста себестоимости, что свидетельствует об эффективности управления затратами на предприятии.

За 2012 год произошло снижение валовой прибыли на 13259 тыс. руб., а за 2013 год увеличение валовой прибыли составило 61310 тыс. руб. На изменение валовой прибыли оказало влияние изменение уровня себестоимости.

Прибыль от продаж организации в 2012 году снизилась на 19565 тыс.руб. по сравнению с 2011 годом, и выросла в 2013 году на 51680 тыс.руб. по сравнению с 2012 годом. Прибыль от реализации увеличилась за счет снижения уровня себестоимости реализованной продукции.

Рост чистой прибыли положительно характеризует деятельность предприятия. Это явилось следствием превышения темпов роста выручки над темпами роста затрат.

Можно сделать вывод, что деятельность предприятия рентабельна, с каждым годом происходит увеличение объема выручки, в тоже время себестоимость снижается.

Рентабельность продаж – это относительный показатель уровня доходности бизнеса. За два года рентабельность выросла. Но наиболее результативным был 2013 год. В 2013 году предприятие получает почти более тринадцати рублей прибыли с единицы реализованной продукции. Повышение рентабельности связано с тем, что были приняты меры по снижению издержек на предприятии, поставлены цели по развитию предприятия, увеличения прибыльности.

2.Организационные и методические аспекты работы бухгалтерской службы

Бухгалтерский учет в Обществе осуществляется бухгалтерией как самостоятельным структурным подразделением.

В соответствии с главной задачей на бухгалтерию возложены следующие функции:

-ведение системного (в хронологическом порядке) учета: наличия и движения собственного имущества, товарных запасов; хозяйственных операций всех видов деятельности, предусмотренных Уставом; расчетов с поставщиками за ТМЦ и услуги, с заказчиками, с налоговыми и другими организациями по отчислениям и взносам;

-составление всех видов периодической отчетности с защитой ее в соответствующих инстанциях;

-организация расчетов по оплате труда и другим моментам с сотрудниками предприятия;

-обеспечение документального отражения на счетах бухгалтерского учета операций, связанных с движением денежных средств, начислением и перечислением налогов и других платежей;

-осуществление контроля над своевременным проведением инвентаризации денежных средств, товарно-материальных ценностей и расчетов;

-принятие мер к упреждению недостач, растрат и других нарушений и злоупотреблений;

-применение утвержденных в установленном порядке типовых унифицированных (и собственных) форм первичной учетной документации, строгое соблюдение порядка оформления этой документации;

- внедрение передовых форм и методов бухгалтерского учета на

основании широкого применения ЭВМ.

- строгое соблюдение кассовой и расчетной дисциплины, правильное и

целевое расходование денежных средств, полученных в учреждениях

банков;

-обеспечение хранения бухгалтерских документов и бухгалтерского архива.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Принят Государственной думой 21 октября 1994 г. // Справочно-правовая система «Консультант Плюс».

2. Налоговый кодекс Российской Федерации (часть первая - от 31.07.1998 № 146-ФЗ (в ред. от 29.12.2014), часть вторая - от 05.08.2000 № 117-ФЗ (в ред. от 29.12.2014) - М.: Издательство «Эксмо», 2014.-496с.

3. Федеральный закон от 01.01.2013 г. N 402-ФЗ «О бухгалтерском учете». // Справочно-правовая система «Консультант Плюс».

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина России от 29.07.1998 г. № 34н (с изм. и доп. от 24.12.2013 г.). // Справочно-правовая система «Консультант Плюс».

5. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации». Приказ Минфина России от 16 октября 2008 г. № 106н. (ред. От 18.12.2012г.) // Справочно-правовая система «Консультант Плюс».

6. Положение по бухгалтерскому учету 9/99 «Доходы организации». Приказ Минфина РФ от 6 мая 1999 г. N 32н « (с изм. и доп. от 08.11.2010 г.). // Справочно-правовая система «Консультант Плюс».

7. Положение по бухгалтерскому учету 10/99 «Расходы организации». Приказ Минфина РФ от 6 мая 1999 г. N 33н « (с изм. и доп. от 27 апреля 2012г.). // Справочно-правовая система «Консультант Плюс».

8. План счетов бухгалтерского учета финансово- хозяйственной деятельности организации и инструкции по его применению. Приказ Минфина России от 31 октября 2000 г. N 94н (с изм. 02.07.2013г.). // Справочно-правовая система «Консультант Плюс».

9. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – Москва-Новосибирск: Издательство «Дело и сервис», 2011. – 218 с.

10. Белуха Н Аудит. М.: Знание, 2013. – 345 с.

11. Бухгалтерский учет // Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2012. – 476с.

12. Данилевский Ю. Аудит. М.: ФБК - Пресс, 2012 – 456 с.

13. Караков А.А. Аудит. М.: Изд-во Рос. экон. акад., 2011. – 568 с.

14. Ковалева О.В. Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий. - Ростов-на-Дону: Феникс, 2011. - 512 с.

15. Кожинов В.Я. Основы бухгалтерского учета. - СПС "Гарант", 2011.- 443 с.

16. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. - М.: Финансы и статистика, 2011. - 384 с.

17. Кондраков Н. П. Бухгалтерский учет. Издание 3-е, переработанное и дополненное. – М.: ИНФРА-М, 2012 г.- 399 с.

18. Подольский В.И. Аудит. М.: Юнити-Дана,2012. – 553 с.

19. Практическое пособие по годовой бухгалтерской отчетности – 2013 // Подготовлен специалистами АО "Консультант Плюс"

20. Пупко Г.М. Аудит и ревизия.-Минск.: Интерпрессервис; Мисанта, 2013. – 489 с.

21. Чая В.Т. Бухгалтерский учет. – М.: КНОРУС, 2010. – 528 с.

22. Щадилова С.Н. Основы бухгалтерского учета. - М.: Дело и Сервис, 2009. - 575 с.

23. Адамов Н., Войко А. Дебиторская задолженность //Финансовая газета. Региональный выпуск.- 2012.-N 9, 10. – с.42

24. Газарян А.В. Аудиторская оценка и проверка системы внутреннего контроля // Бухгалтерский учет, 2012. - №1. – С.28-30

25. Голанцева Ю.И.Бухгалтер и закон//Бухгалтерский и налоговый учет расчетов 2012г. - №5-с.28-29

26. Игнатущенко Н. Система аудиторского контроля // Аудитор. – 2011-. - №6. – С.12-15

27. Петрова В.И.Выбор учетной политики // Бухгалтерский учет. - 2013. - №2. – С. 36-42

28. Полянский К.Р. Аудит расчетов /Аудит и налоги/ 2013, №3, с. 140-147.

29. Пылева И. Комментарий к ПБУ 1/2008, ПБУ 21/2008 // Финансовая газета, 2012, № 4 – с. 22-28.

30. Савина Н.В. Аудит продаж// Аудиторские ведомости, 2013, N 7– с. 32-38.

31. Фомичева Л.П. Типичные ошибки в учете доходов и расходов организаций и порядок их исправления// Бухгалтерское приложение к еженедельнику «Экономика и жизнь» .-2012.- №39.- с. 18-19.

32. Чернов, А. Ю. Особенности проведения внутреннего аудита / А. Ю. Чернов // Управленческий учет. – 2010. – № 8. – с. 19.

33. Щербакова М.А. Необходимость принятия учетной политики // Новое в бухгалтерском учете и отчетности. -2012г. - №1- С.45-46.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

tonechka

tonechka Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Отчеты по практике на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Отчеты по практике для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Отчет по практике, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Отчет по производственной (экономической и практике менеджмента) практике

- Отчёт о прохождении преддипломной практики в ЗАО МКБ «Приватбанк»

- Отчет о прохождении преддипломной практики (на примере «РОСЭНЕРГОСБАНК»)

- Учет материальных ресурсов и анализ их использования (МУП «Жилкомзаказчик»)

- Отчет о прохождении преддипломной производственной практики (ЗАО «ВТБ 24»)

- Механизм предоставления ссуд, анализ и оценка кредитоспособности Заемщика

- Отчет по преддипломной практике ОАО «ЛУКОЙЛ»

- Отчет о преддипломной производственной практике (на примере ИП Кожевникова И.Л.)

- Отчет о прохождении производственной практики (Министерство финансов Республики Бурятия)

- Отчет о прохождении производственной преддипломной практике (на примере ОАО «Сбербанк России»)

- Отчет по учебной практике (ООО «Регион-С»)

- Отчет по преддипломной практике в ООО «Миллениум»

- Отчет по производственной практике в ОАО «Андижанский опытно-экспериментальный завод»

- Отчет о прохождении производственной преддипломной практике (ООО «Комдорстрой»)

- Отчет по производственной практике в ЗАО «РАССВЕТ»

- Отчет о прохождении преддипломной производственной практики (ОАО «СКБ-Банк»)

- Производственная практика на МКУ «РНДХиАД»

- Методика аудиторской проверки учёта кредитов и займов на примере ООО «Окно маркет»

- Отчет по учебной практике (ООО «Ваша бухгалтерия»)

- Отчет о прохождении преддипломной практики (База практики ООО «Торговый Дом «Холод»)