Главная » Бесплатные рефераты » Бесплатные рефераты по бухгалтерскому делу »

Контрольная по Бухгалтерскому делу Вариант №5 (задача «Сельмаш»)

![Контрольная по Бухгалтерскому делу Вариант №5 (задача «Сельмаш») [13.01.14]](/files/works_screen/1/60/78.png)

Тема: Контрольная по Бухгалтерскому делу Вариант №5 (задача «Сельмаш»)

Раздел: Бесплатные рефераты по бухгалтерскому делу

Тип: Контрольная работа | Размер: 147.43K | Скачано: 462 | Добавлен 13.01.14 в 15:33 | Рейтинг: +1 | Еще Контрольные работы

Содержание

1. Правовой статус бухгалтерской службы и ее место в структуре управления организацией 3

2. Учетная политика организации ООО "Лавина" для целей бухгалтерского учета и налогообложения 20

3. Задача 30

Список использованной литературы 33

Правовой статус бухгалтерской службы, ее место в структуре управления организацией

Рациональное и правильное ведение бухгалтерского дела зависит от того, как организована вся учетная и отчетная работа, которая должна быть обоснована и увязана во всех своих частях и деталях, а учетный аппарат предприятия — быть экономичным, слаженным и гибким.

В соответствии со ст. 6 «Организация бухгалтерского учета в организациях» Закона о бухгалтерском учете ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

Руководители организаций могут в зависимости от объема учетной

работы использовать следующие варианты организации бухгалтерского учета:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах вести бухгалтерский учет централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Организованное ведение учета и повседневный контроль создают

условия для выявления недостатков и достижений на отдельных участках деятельности предприятий и обеспечивают возможность оперативно устранять недостатки и закреплять достижения.

Учетный аппарат каждого экономического субъекта в осуществлении своих функций тесно связан со всеми отделами и отдельным исполнителями, которые обязаны своевременно представлять в бухгалтерию документы, отчетные сведения, а также планы и сметы. В свою очередь учетный аппарат подготавливает необходимые учетные данные, характеризующие работу этих отделов. Практическая ценность этих данных заключается в том, что они позволяют руководителям предприятий и отделов глубоко вникать в экономические показатели работы, систематически контролировать хозяйственные процессы, делать из них нужные выводы и использовать для составления планов, смет и разработки мероприятий, направленных к дальнейшему улучшению работы отделов и экономического субъекта в целом.

Основными элементами и средствами системы организации бухгалтерского учета являются: рабочий план счетов бухгалтерского

учета; регистры бухгалтерского учета; первичные учетные документы; внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; построение учетного аппарата и определение выполняемых им функций.

Учетный процесс включает взаимосвязанные этапы системы бухгалтерского учета.

Для построения учетного процесса как единой информационной

системы необходимо основываться на следующих организационных

принципах:

- государственное регулирование общих принципов и правил организации, методики и техники бухгалтерского учета;

- в учетной политике сочетание государственного регулирования при выборе организационно-технических аспектов реализации методологии бухгалтерского учета с отраслевыми, технологическими и другими особенностями организации;

- организация вопросов совершенствования бухгалтерского учета, повышения квалификации и НОТ работников бухгалтерского аппарата и на этой основе постоянное повышение роли бухгалтерского учета в эффективности функционирования информационной системы организации;

- совершенствование форм и методов представления информации с целью контроля и анализа в управлении эффективностью процессами воспроизводства;

- применение экономических методов управления и обеспечения оптимизации построения учетного аппарата, динамичности организации и аналитичности получения информации бухгалтерского учета.

При изучении организации необходимо установить ее организационно-правовую форму, организационную структуру и структуру управления, определить наличие различных видов производств (основных, вспомогательных и др.) и видов хозяйственной деятельности, а также наличие структурных подразделений, филиалов, представительств и их территориальное расположение. Изучению подлежат также организационно-технологические особенности и системы методов управления видами деятельности организации. Все эти аспекты оказывают существенное влияние на организацию и построение учетного процесса, в частности на выбор рабочего плана счетов, других организационных, методических и технических аспектов бухгалтерского учета при разработке и принятии учетной политики организации.

Например, знание организационной структуры, структуры вспомогательных, основных и обслуживающих производств предопределяет возможность правильного документооборота, рациональной расстановки учетных работников и распределения между ними объемов учетных работ. Знание технологии и организации производства позволяет правильно организовать учет затрат и выхода продукции, в практической деятельности использовать наиболее прогрессивные методы производственного и системы управленческого учета затрат на производство и т.д.

При организации учета важным условием является знание работниками бухгалтерской службы законодательных актов и инструктивных материалов, регламентирующих бухгалтерский учет и отчетность в Российской Федерации. Без знания общеустановленных правил и принципов (вариантов) организации, методики и техники ведения бухгалтерского учета нельзя рационально организовать работу счетного аппарата и правильно отражать хозяйственные операции.

При организации бухгалтерского учета необходимо установить

наиболее рациональное взаимоотношение производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти взаимоотношения должны обеспечить получение необходимой информации для контроля за ходом процессов воспроизводства и управления хозяйственной деятельностью организации и ее сегментов.

Для определения объема и характера бухгалтерской информации

необходимо установление направлений и характера учетных работ

путем определения штата аппарата бухгалтерии и распределения работ

между отдельными работниками бухгалтерии.

Рациональное распределение труда между работниками учетного аппарата означает составление перечня всех учетных операций, подлежащих выполнению за месяц, и установление нормы времени

выполнения каждой операции работниками бухгалтерии. Для этого

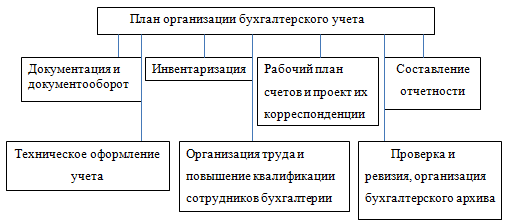

разрабатывают план организации бухгалтерского учета. (Рис.1)

Рис. 1. План организации бухгалтерского учета

В плане документации перечисляют документы, необходимые для

организации учета хозяйственных операций, и составляют расчет потребности в бланках. Определяют в плане также перечень документов,

формы которых разрабатываются самостоятельно. Далее разрабатывается график документооборота.

В плане инвентаризации определяют порядок, сроки и количество

проведения инвентаризации отдельных видов имущества, обязательств

и отдельных процессов хозяйственной деятельности организации.

В плане отчетности определяют калькуляционный период и период определения финансовых результатов, а также формы внутренней и внешней отчетности, сроки их составления и представления.

В плане технического оформления учета определяют форму

бухгалтерского учета, которая будет применена в данной организации.

Здесь дают подробную характеристику данной формы учета и приводят последовательность выполнения всех процедур бухгалтерского учета при использовании выбранной его формы.

В плане организации труда и повышения квалификации работников бухгалтерии определяют штат работников и структуру бухгалтерии, дают должностную характеристику каждому работнику, намечают мероприятия по повышению их квалификации, составляют график учетных работ и посещения учебных занятий, семинаров, консультаций отдельных работников бухгалтерии, а также других работников, ответственных за представление информации.

В плане (проекте) корреспонденции счетов рабочего плана счетов определяют проект корреспонденции счетов бухгалтерского учета по предполагаемым хозяйственным операциям.

Рациональность организации бухгалтерского учета в значительной

степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Организация учетного аппарата зависит от размера предприятия,

уровня технической вооруженности, видов вырабатываемой продукции,

характера технологического процесса, типа организации производства

и его организационно структуры.

Таким образом, структура бухгалтерской службы состоит из взаимосвязанных звеньев бухгалтерии, выполняющих различные функции. Другими словами, структура бухгалтерской службы — это составные части на основе принципов разделения труда между специалистами бухгалтерии в зависимости от их специализации.

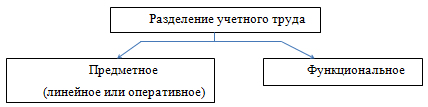

От размера и вида деятельности экономического субъекта зависит разделение учетного труда (рис. 2).

Рис.2 Разделение учетного труда

Предметное разделение труда специалистов бухгалтерской службы строится на принципе обособленности выполняемых работ или учетных операций, при котором один цикл учетного процесса от начала до конца совершает один или несколько работников. Последнее относится к крупным хозяйствующим субъектам. Предметное разделение труда предусматривает создание автоматизированного рабочего места (АРМ) бухгалтера в условиях компьютеризации системы бухгалтерского учета.

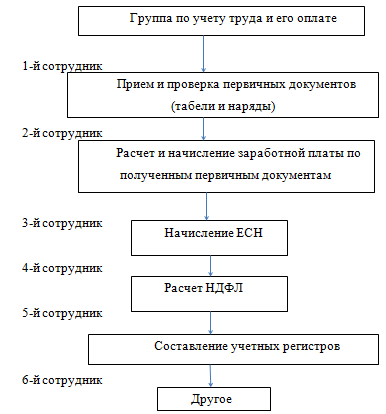

Функциональное разделение учетного труда - это централизованное построение учетного аппарата и выполнение каждым работником или определенной частью аппарата бухгалтерии однородных бухгалтерских операций (рис. 3).

Рис. 3 Примерный вариант функционального разделение учетного труда.

Применение одного из вариантов разделения труда зависит от объема учетных работ, уровня компьютеризации. Может также использоваться смешанное разделение труда исходя из преимущества первого или второго варианта в зависимости от конкретных условий работы бухгалтерской службы.

Достоинством такого разделения учетного труда является приближение бухгалтеров к объектам учета, вследствие чего увеличиваются знания о характере закрепленного за работником или группой работников участка работы, персональная ответственность за выполнение обязанностей и т.д. Функциональное разделение труда способствует сокращению затрат рабочего времени, усилению контроля за деятельностью сотрудников бухгалтерской службы.

На структуру бухгалтерской службы влияют также численность

работников, объем учетных, отчетных и контрольных работ, их значимость и сложность.

В небольших хозяйствующих субъектах структура бухгалтерской

службы более проста. Здесь работы распределяют между исполнителями, как правило, без учета специализации по конкретным участкам (разделам) бухгалтерского учета и функциям бухгалтерского дела. Все работники бухгалтерской службы обычно подчиняются непосредственно главному бухгалтеру.

В бухгалтерских службах крупных и средних хозяйствующих субъектов круг объектов учета значительно шире, поэтому возникает необходимость подразделить аппарат бухгалтерской службы на части, по главным участкам работы бухгалтерии. [13-c.225]

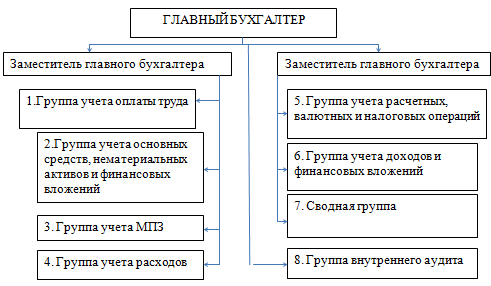

Примерная структура бухгалтерской службы крупного по размеру

экономического субъекта приведена на рис. 4.

Рис. 4. Примерная структура бухгалтерской службы крупного экономического субъекта.

Бухгалтерский учет в системе управления выполняет несколько функций, основными из которых являются: контрольная, обеспечения сохранности собственности, информационная, обратной связи, аналитическая.

1. Контрольная функция. В условиях совершенствования управления, наличия различных форм собственности, формирования рыночных отношений происходит усиление контрольной функции бухгалтерского учета благодаря совершенствованию его форм и методов, использованию зарубежного опыта, широкому внедрению вычислительной техники. Наличие различных форм собственности, расширение прав организаций не означают, что в народном хозяйстве должен быть ослаблен финансовый контроль, контроль за затратами на производство и реализацию продукции, выполненных работ и оказываемых услуг. Работники учетного аппарата, контрольно-ревизионных служб, банков, аудиторских фирм, налоговых инспекций должны осуществлять действенный контроль за использованием различных видов ресурсов. В единой целостной системе бухгалтерского учета роль контрольной функции усиливается, поскольку администрации необходимо знать не только финансовое состояние своего предприятия, но и финансовое положение, платежеспособность предприятий-конкурентов.

С помощью специальных приемов и способов бухгалтерского учета ведутся такие виды контроля, как предварительный (до совершения хозяйственной операции), текущий (во время осуществления операции), последующий (после ее совершения).

Контролируются объем выработанной, отгруженной и реализуемой продукции; сохранность собственности предприятия; рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов; использование основных средств, амортизационных отчислений, ремонтного фонда; формирование фактических затрат на производство продукции и калькулирование себестоимости продукции; формирование полной стоимости реализованной продукции, включая коммерческие расходы; выполнение различных смет расходов; деятельность различных подразделений предприятия; финансовых результатов деятельности организации (прибыль, доход, убыток); создание и использование фонда риска (резервов по сомнительным долгам); формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении организации, ее использование; составление финансовой и другой отчетности.

В бухгалтерском учете отражаются весь кругооборот средств предприятия, источников их формирования и хозяйственные процессы. Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, в случае необходимости контролировать

во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать и принимать управленческие решения.

Сферой контроля со стороны главного бухгалтера, работников учетного аппарата совместно с руководителями, работниками соответствующих подразделений и служб являются:

- соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей (ТМЦ);

- правильность и обоснованность применяемых цен в условиях действия рыночного механизма;

- правильность начисления заработной платы по всем основаниям, удержаний из начисленных сумм;

- правильность применения тарифных таблиц, должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины;

- соблюдение установленных правил проведения инвентаризаций денежных средств, ТМЦ, основных средств, расчетов и обязательств;

- взыскание в установленные сроки дебиторской и погашение кредиторской задолженностей, соблюдение платежной дисциплины;

- законность списания различных недостач, потерь, дебиторской задолженности и др.;

- правильность определения прибыли, облагаемой налогом; правильность определения и своевременность выплаты дивидендов акционерам и др.

2. Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации этой функции необходимо наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары и др.

Инструментом для реализации этой функции является инвентаризация имущества организации, в процессе которой проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции для сохранности собственности, особенно в части предупреждения потерь

материально-сырьевых и топливно-энергетических ресурсов.

Поскольку на современном этапе формирования рыночной экономики и наличия различных форм собственности преобладающей остается государственная, проведение инвентаризации связано с обработкой, как правило, больших объемов информации. Поэтому при инвентаризации следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.

3. Информационная функция. Одной из главных функций, которую выполняет бухгалтерский учет в системе управления и нормирования рыночной экономики, является информационная функция.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом

положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание ее изучать. Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

- инвесторы и их представители заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями, о способности организации выплачивать дивиденды;

- работники и их представители заинтересованы в информации о стабильности и прибыльности работодателей, способности организации гарантировать оплату труда и сохранение рабочих мест;

- заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими займы и выплачены проценты;

- поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

- покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

- органы власти заинтересованы в информации для осуществления

возложенных на них функций по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

- общественность в целом заинтересована в информации о роли

и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Информация, формирующаяся в бухгалтерском учете, удовлетворяет потребности, являющиеся общими для всех пользователей. В частности, решения, принимаемые всеми заинтересованными пользователями, требуют оценки способности организации воспроизводить денежные средства и аналогичные им активы, времени и определенности их поступления. В результате такой оценки может быть установлена возможность организации обеспечить причитающиеся и предстоящие выплаты инвесторам, работникам, заимодавцам, поставщикам и подрядчикам, государству.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом имеется в виду, что информация для внешних пользователей формируется в том числе на основе информации для внутренних пользователей. Статистические данные показывают, что на долю бухгалтерской информации приходится свыше 80% общего объема экономической информации.

Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности предприятия.

Бухгалтерская информация широко используется в оперативно техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности.

На всех этапах развития к бухгалтерской информации предъявляются такие требования, как объективность, достоверность, своевременность, оперативность. Однако на современном этапе к бухгалтерской информации предъявляются повышенные требования: она должна быть высокого качества и эффективной, удовлетворять потребностям собственника, иностранного партнера, участвующего в создании и функционировании совместной организации. Это означает, что информация должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Она должна быть необходимой и целесообразной и формироваться с наименьшими затратами труда и времени.

В зависимости от поставленной цели, круга решаемых задач, подразделений — пользователей информации, уровня объекта управления учетную и аналитическую информацию необходимо различать по ее максимуму и минимуму. Каждый вид информации следует дифференцировать по объектам управления, срокам выдачи и периодичности (смена, сутки, неделя, декада, месяц, квартал и др.).

4. Функция обратной связи. Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на функционирование в условиях широкой автоматизации.

Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности организации и ее подразделений за определенный период, о состоянии имущества, источников его образования, обязательств организации, о взаимоотношениях с поставщиками, покупателями, заказчиками, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками (акционерами, учредителями и т.д.).

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства

и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу. Функцию обратной связи выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации. Например, информация, имеющаяся в нарядах на оплату труда, используется как для учета фактически выполненного объема работ, так и для определения отклонений от плана

по каждой планируемой позиции за определенный период.

5. Аналитическая функция. Состоит в обеспечении аналитических служб организации полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета. [14 c.28]

2. Учетная политика ООО «Лавина» для целей бухгалтерского учета и налогообложения.

Разработаем учетную политику ООО «Лавина» для целей бухгалтерского учета и налогообложения, ведение бухгалтерского учета которой осуществляется аудиторской организацией, оказывающей подобные услуги.

Возможность ведения бухгалтерского учета сторонней организацией предусмотрена пунктом 2 статьи 6 Федерального закона "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ.

Таблица 1

Выбор и обоснование элементов учетной политики ООО «Лавина»

|

Элементы учетной политики |

Альтернативные варианты

|

Вариант, принятый в организации

|

Основание (законодательные акты и нормативные документы)

|

|

1 |

2 |

3 |

4 |

|

Организационно-техническая часть |

|||

|

1.Схема ведения учета |

1.Бухгалтерия – «Структурное подразделение» 2.Ввести в штат должность бухгалтера 3.Ведение бухгалтерского учета аудиторской организацией 4.Ведение бухгалтерского учета руководителем организации лично |

3.Ведение бухгалтерского учета аудиторской организацией

|

Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете», статья 6

|

|

2. Рабочий план счетов и субсчетов организации |

Приложение к приказу об учетной политике |

Приложение к приказу об учетной политике |

Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете», статья 6 Приложение к приказу об учетной политике |

|

3.Формы регистров бухгалтерского учета;

|

Регистры бухгалтерского учета выбираются в зависимости от выбранной формы 1. Автоматизированной. 4. Других форм |

1. Автоматизированной |

Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете», статья 10 |

|

4.Порядок проведения инвентаризаций:

|

1. Инвентаризация основных средств проводится ежегодно. |

2. Инвентаризация основных средств проводится один раз в три года |

«Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» Приказ Минфина РФ от 29.07.1998 N 34н, пункт 27 |

|

5.Формы первичных учетных документов |

1. Используются типовые формы первичных документов. |

1. Используются типовые формы первичных документов. |

Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете», статья 9; |

|

Бухгалтерский учет |

|||

|

Учет основных средств |

|||

|

7.Способ начисления

|

1. Линейный способ. |

1. Линейный способ. |

«Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» Приказ Минфина РФ от 29.07.1998 N 34н, пункт 48; ПБУ 6/01 "Учет |

|

8.Установление лимита стоимости для списания объектов на затраты по мере отпуска в производство |

1. Применяется лимит 40 000 руб. |

1. Применяется лимит 40 000 руб. |

ПБУ 6/01 «Учет основных средств», пункт 5 |

|

9.Переоценка основных |

1. Организация проводит переоценку |

2. Организация не проводит переоценку |

ПБУ 6/01 «Учет основных средств», пункт 15 |

|

10.Порядок учета и |

1. Затраты на ремонт могут относиться на себестоимость того отчетного периода, в котором были проведены ремонтные работы. |

1. Затраты на ремонт могут относиться на себестоимость того отчетного периода, в котором были проведены ремонтные работы. |

ПБУ 6/01 «Учет основных средств», пункт 27;

|

|

Учет нематериальных активов |

|||

|

11.Способ начисления амортизации по |

1. Линейный способ. |

1. Линейный способ. |

ПБУ 14/2007 "Учет нематериальных активов", пункт 28 |

|

12.Переоценка нематериальных активов |

1. Организация проводит переоценку |

2. Организация не проводит переоценку |

ПБУ 14/2007 "Учет нематериальных активов", пункт 17 |

|

Учет материалов |

|||

|

13.Отражение процесса приобретения и заготовления материалов |

1. Применение счета 10 "Материалы" с оценкой материалов на счете 10 по фактической себестоимости. |

1. Применение счета 10 "Материалы" с оценкой материалов на счете 10 по фактической себестоимости. |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, Приказ Минфина от 31 октября 2000 г. N 94н |

|

14.Способ оценки материально-производственных запасов и расчета фактической |

1. По себестоимости каждой единицы. |

3. По себестоимости первых по времени |

ПБУ 5/01"Учет материально-производственных запасов", пункт 16 |

|

Учет затрат на производство |

|||

|

15.Оценка незавершен-ного |

1. Оценка по фактической производственной |

1. Оценка по фактической производственной |

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, пункт 64 |

|

16.Учет затрат на производство, калькулирова-ние |

1. Подразделение затрат отчетного периода на прямые и косвенные с включением последних после распределения в фактическую калькуляцию единицы продукции (работы, услуги). Системно калькулируется полная фактическая производственная себестоимость объекта калькулирования. |

1. Подразделение затрат отчетного периода на прямые и косвенные с включением последних после распределения в фактическую калькуляцию единицы продукции (работы, услуги). Системно калькулируется полная фактическая производственная себестоимость объекта калькулирования. |

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, пункт 64; |

|

17.База распределения |

1. Прямая заработная плата основных производственных рабочих. |

1. Прямая заработная плата основных производственных рабочих. |

Отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) |

|

18. Способ признания коммерческих расходов |

1. Коммерческие расходы признаются в себестоимости |

1. Коммерческие расходы признаются в себестоимости |

ПБУ 10/99 "Расходы |

|

Учет готовой продукции |

|||

|

19. Оценка готовой продукции |

1. Оценка по фактической производственной |

1. Оценка по фактической производственной |

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, пункт 59; |

|

20.Организация |

1. Движение готовой продукции отражается |

1. Движение готовой продукции отражается |

Методических указаний по бухгалтерскому учету материально-производственных запасов, пункт 203; |

|

Учет финансовых вложений |

|||

|

21.Первоначальная стоимость финансовых вложений, полученных безвозмездно

|

1.Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. 2.Сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету. |

1.Текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

|

ПБУ 19/02 "Учет финансовых вложений", пункт 13

|

|

22.Определение стоимости при выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная |

1.По первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений; 2.По средней первоначальной стоимости; 3.По первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО) |

1.По первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений

|

ПБУ 19/02 "Учет финансовых вложений", пункт 26 |

|

Налог на прибыль |

|||

|

23.Выбор варианта учета |

1. Организация применяет ПБУ 18/02 |

1. Организация применяет ПБУ 18/02 |

ПБУ 18/02 "Учет |

|

Налоговый учет |

|||

|

Глава 21. Налог на добавленную стоимость |

|||

|

24.Момент определения налоговой базы при получении оплаты (частичной оплаты) в |

1. Момент определения налоговой базы определяется по мере отгрузки и по предъявлении покупателю расчетных |

2. Момент определения налоговой базы определяется в общем порядке |

Статья 167 "Момент |

|

Глава 25. Налог на прибыль организаций |

|||

|

25.Метод оценки сырья и |

1. Метод оценки по стоимости единицы запасов. |

3. Метод оценки по стоимости первых по времени приобретений (ФИФО). |

Статья 254. "Материальные расходы",пункт 8 |

|

26.Метод начисления |

1. Линейный метод. |

1. Линейный метод. |

Статья 259. "Методы и |

|

27.Применение к |

1. Коэффициент к основной норме амортизации применяется. |

2. Коэффициент к основной норме не применяется |

Статья 259.3 "Применение повышающих (понижающих) коэффициентов к норме амортизации", пункт 1 |

|

28.Применение |

1. Пониженные нормы амортизации применяются. |

2. Пониженные нормы амортизации не применяются |

Статья 259.3 "Применение повышающих (понижающих) коэффициентов к норме амортизации", пункт 2 |

|

29.Создание резерва по сомнительным долгам |

1. Резерв по сомнительным долгам создается. Имеются ограничения по сумме (п. 4 ст. 266 НК РФ). |

1. Резерв по сомнительным долгам создается. |

Статья 266. "Расходы на формирование |

|

30.Порядок расчета |

1. Расчет осуществляется на основе определения |

2. Расход осуществляется исходя из ставки рефинансирования Банка России, увеличенной в 1,8 раза, - при |

Статья 269. |

|

31.Порядок признания |

1. Метод начисления. |

1. Метод начисления. |

Статья 271. "Порядок Статья 272. "Порядок признания расходов при методе начисления" |

|

32.Создание резерва на ремонт основных средств |

1. Резерв предстоящих расходов на ремонт создается. |

2. Резерв предстоящих расходов на ремонт не создается |

Статья 324. "Порядок ведения налогового учета расходов на ремонт основных средств" |

|

33.Создание резервов предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет |

1. Резерв предстоящих расходов создается. |

2. Резерв предстоящих расходов не создается |

Статья 324.1. "Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет" |

|

34.Порядок уплаты авансовых платежей |

1.Ежеквартально Ограничения в применении по размеру дохода (п. 3 ст. 286 НК РФ). 2.Ежемесячно |

2.Ежемесячно |

Статья 286. Порядок исчисления налога и авансовых платежей |

|

35.Порядок исчисления ежемесячного авансового платежа |

1. Исчисление и уплата ежемесячных авансовых платежей исходя из фактически полученной прибыли за истекший |

2. Исчисление и уплата ежемесячных авансовых платежей в размере одной трети фактически уплаченного авансового |

Статья 286. Порядок исчисления налога и авансовых платежей |

Приказ об учетной политике ООО «Лавина»

ПРИКАЗ № 1

Об учетной политике ООО «Лавина»

на 2013 год

Дата: 30.12.2013 г. г. Курск

В соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н, Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/08, утвержденным приказом Минфина РФ от 06.10.2008 № 106н., НК РФ,

ПРИКАЗЫВАЮ:

1. Бухгалтерский учет организации осуществлять специализированной организацией, аудиторской фирмой, оказывающей услуги такого характера на основании договора.

2. Утвердить учетную политику ООО «Лавина» для целей бухгалтерского учета и налогообложения.

3. Утвердить формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы (приводится перечень форм первичных документов, по которым не предусмотрены типовые формы).

4. Утвердить формы аналитических регистров налогового учета.

5. Утвердить график документооборота.

6. Ответственность за организацию исполнения настоящего приказа возложить на главного бухгалтера аудиторской фирмы А.А. Кирилов

7. Ввести в действие настоящий Приказ с 1 января 2013 г.

Директор __________________ (С.П. Левин)

3. Задача

В связи с невозможностью приобретения нового оборудования руководством ОАО «Сельмаш» принято решение о модернизации действующего, но полностью амортизированного производственного оборудования. Срок модернизации превысил 12 месяцев. Модернизация проведена подрядным способом. Организацией установлено, что после модернизации объекта срок его полезного использования может быть продлен на три года. Отразите операции по учету модернизации производственного оборудования со ссылками на требования нормативных документов, действующих в бухгалтерском и налоговом учете, если стоимость модернизации составила 350 700 руб. (в том числе НДС).

Решение

Поскольку оборудование используется в производстве, то оно продолжает числиться в бухгалтерском учете как объект основного средства [ПБУ 6/01].

Затраты на восстановление объекта ОС отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основного средства [ПБУ 6/01].

По мере проведения модернизации ОС подрядчиком на основании представленных им и принятых организацией актов приемки-сдачи выполненных работ в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» отражаются суммы затрат на модернизацию ОС (без учета НДС) [методические указания].

Д 08 К 60 — 297203,39 рублей

Суммы НДС, предъявленные организации, отражаются по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» [НК часть 2, статья 171]

Д 19 К 60 — 53496,61 рублей

По окончании модернизации при приемке объекта основного средства оформляется Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3). Данный акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей модернизацию

Изменение первоначальной стоимости основного средства в результате модернизации отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы» [методические указания]

Д 01 К 08 — 297203,39 рублей

С месяца, следующего за месяцем завершения модернизации основного средства, начисление амортизации осуществляется вновь исходя из новой остаточной стоимости основного средства [методические указания].

Амортизация производственных основных средств признается расходом по обычным видам деятельности и отражается по дебету счета учета затрат счета 20 «Основное производство» и кредиту счета 02 «Амортизация основных средств» [ПБУ 10/99].

Д 20 К 02 — 8255,65 рублей

Таблица 2

Операции по учету модернизации производственного оборудования

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

1 |

2 |

3 |

4 |

5 |

|

В месяце приемки работ по модернизации ОС |

||||

|

Отражены затраты на модернизацию основного средства |

08 |

60 |

297203,39 |

Акт о приеме- |

|

Отражен НДС, предъявленный подрядчиком |

19 |

60 |

53496,61 |

Счет-фактура |

|

Принят к вычету НДС, предъявленный подрядчиком |

68-1 |

19 |

53496,61 |

Счет-фактура |

|

Увеличена первоначальная стоимость модернизированного основного средства |

01 |

08 |

297203,39 |

ОС-3, Инвентарная карточка учета объекта основных средств |

|

Ежемесячно с месяца, следующего за завершением модернизации ОС |

||||

|

Начислена амортизация по объекту основного средства |

20 |

02 |

8255,65 |

Бухгалтерская справка-расчет |

Список литературы

- Гражданский Кодекс Российской Федерации (часть первая)от 30.11.1994, № 51–ФЗ и (часть вторая) от 26.01.1996 г. № 14–ФЗ // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл., с экрана

- Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117–ФЗ // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Федеральный Закон от 21.11.1996 г. № 129–ФЗ«О бухгалтерском учете» // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Положение по ведению бухгалтерскогоучета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина России от 29.07.1998 № 34н (ред. от 18.09.2006 г.) // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Положение по бухгалтерскому учету долгосрочных инвестиций, утв. Приказом Минфина России от 30.12.1993 № 160. // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экран

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ утв. Приказом МФ РФ 26н от // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экран

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ1/2008: приказ Минфина РФ от 06.10.2008 г. № 106н // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ от 06.05.1999 г. № 33н // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Утв. Приказом Минфина РФ от 19.11.2002 г. № 114 н // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

- Методические указания по бухгалтерскому учету основных средств, утв. Приказом МФ РФ91н от13.10.2003 // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экран

- План счетов бухгалтерского учета финансово–хозяйственной деятельности предприятий и инструкция по его применению. Утверждены Приказом Министерства финансов РФ от 31.10.2000 г. № 94н // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл, с экрана

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная по Бухгалтерскому делу Вариант №5 (ОАО «Сельмаш»)

- Контрольная по Бухгалтерскому делу Вариант №5 (Практика «Сельмаш»)

- Учетная политика в системе управленческого учета организации

- Контрольная по Бухгалтерскому делу Вариант №5 (ООО «Солнышко»)

- Учетная политика и ее влияние на формирование отчетности (на примере ООО «Тарпан»)

- Учетная политика и последовательность ее применения (задача ООО «Кит»)

- Контрольная по Бухгалтерскому делу Вариант №5 (Практическая «Сельмаш»)

- Контрольная по Бухгалтерскому делу Вариант №5

- Учетная политика организации (на примере ООО «ВЕСНА»)

- Контрольная по Бухгалтерскому делу Вариант №5 (ООО «Кристалл»)

- Учетная политика организации (на примере ООО «Топливно-энергетическая компания»)

- Учетная политика организации, принципы ее формирования и раскрытия (на примере ОАО «Строймонтаж-1»)

- Учетная политика организации, принципы ее формирования

- Правовой статус и правоспособность коммерческих и некоммерческих организаций – юридических лиц

- Учетная политика организации, принципы её формирования и раскрытия (+ задача «Исток»)

- Роль учетной политики организации в составлении финансовой отчетности

- Влияние учетной политики на показатели бухгалтерской отчетности

- Учетная политика в системе управленческого учета организаций

- Учетная политика организации (на примере ООО «КомбиСтрой»)

- Учётная политика организации, принципы её формирования и раскрытия (на примере ОАО «Абсолют»)