Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Исполнение федерального бюджета в РФ

![Исполнение федерального бюджета в РФ [13.12.13]](/files/works_screen/1/58/85.png)

Тема: Исполнение федерального бюджета в РФ

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 0.97M | Скачано: 609 | Добавлен 13.12.13 в 20:13 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Уфа 2013

Содержание.

Введение с. 3

1. Исполнение федерального бюджета в РФ. с. 5

1.1. Федеральный бюджет РФ с. 5

1.2. Основные налоговые доходы федерального бюджета РФ с. 6

1.3. Неналоговые доходы федерального бюджета РФ с. 9

1.4. Доходы федеральных целевых бюджетных фондов с. 11

1.5. Расходы федерального бюджета в 2013 -21015 гг. с. 17

2. Расчетная часть с. 19

Заключение с. 63

Список использованной литературы с. 65

Введение.

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которое оказывает непосредственное влияние качество экономического роста на уровень общественного благосостояния.

Средства, аккумулируемые в рамках бюджетной системы, составляют финансовую основу функционирования органов государственной власти и местного самоуправления обеспечивающую решение задач и выполнение функций государствам и муниципалитетом. Целью функционирования бюджетной системы является построение социально-ориентированного общества посредством распределения и перераспределения ресурсов.

Стабильность функционирования бюджетной системы – один из наиболее важных показателей, характеризующий устойчивость экономики и прежде всего состояние ее социальной сферы.

Построение современной бюджетной системы началось в 1991 году и проходило на фоне серьезных преобразований в российской экономике, которые в значительной степени определили первостепенные задачи, стоящие перед бюджетной системой. Особое место среди них занимают необходимость адоптации российской экономики к рыночным условиям хозяйствования, обеспечение экономической стабильности и стимулирование инвестиционной активности в национальной экономике.

Бюджетная система государства – это совокупность всех видов к настоящему времени сложившаяся в Российской Федерации.

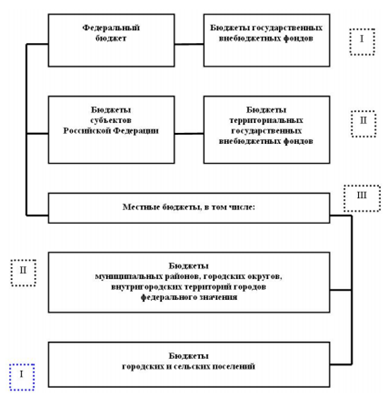

В Российской Федерации сложилась трехуровневая бюджетная система:

1 уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

2 уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3 уровень – местные бюджеты.

Федеральный бюджет является первым уровнем бюджетной системы Российской Федерации. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона.

Исполнение бюджета – одна из стадий бюджетного процесса, которая предусматривает обеспечение полного и своевременного поступления всех предусмотренных по бюджету доходов и финансирование всех запланированных бюджетных расходов. Исполнение бюджета начинается после его утверждения законодательными (представительными) органами власти. В настоящее время основные процедуры исполнения бюджетов регламентирует Бюджетный кодекс РФ.

Через федеральный бюджет образуется и используется общегосударственный централизованный фонд денежных средств, а государство организует перераспределение средств между производственной и непроизводственной сферами народного хозяйства, между регионами государства, между отраслями народного хозяйства.

Выступая, как система денежных отношений, федеральный бюджет, будучи экономической категорией, выражает экономические отношения в обществе – отношения между социальными слоями и группами.

По форме федеральный бюджет выступает как роспись доходов и расходов государства на определённый срок, утверждаемая в законодательном порядке. Утверждение бюджета парламентом придаёт бюджету силу закона.

Федеральный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, даёт политической власти реальную возможность воздействовать на экономику, финансировать её структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечить социальную поддержку наименее защищённым слоям населения.

Исполнение федерального бюджета в РФ.

Федеральный бюджет РФ.

Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов, рис. 1.

Рис. 1. Устройство бюджетной системы РФ.

Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный финансовый фонд — федеральный бюджет. В ст. 71 Конституции РФ зафиксировано, что в ведении Российской Федерации находятся федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.

Для решения этих задач федеральный бюджет в соответствии с Законом РСФСР «Об основах налоговой системы» 1991 г. и Налоговым кодексом Российской Федерации 1998 г. наделен федеральными налогами и неналоговыми доходами. [7, с. 86-87].

Основные налоговые доходы федерального бюджета.

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

- налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

- налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" (далее - Федеральный закон "О соглашениях о разделе продукции") и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;

- налога на добавленную стоимость - по нормативу 100 процентов;

- акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

- акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;

- акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

- акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 60 процентов;

- акцизов на табачную продукцию - по нормативу 100 процентов;

абзац утратил силу с 1 января 2009 года. - Федеральный закон от 30.12.2008 N 310-ФЗ;

- акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

- акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 100 процентов;

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

- налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

- сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов;

- сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 20 процентов;

- водного налога - по нормативу 100 процентов;

абзац утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

- государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61, 61.1 и 61.2 настоящего Кодекса) - по нормативу 100 процентов. [1].

Неналоговые доходы федерального бюджета РФ.

Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 настоящего Кодекса, в том числе за счет:

- доходов от использования имущества, находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, имущества, переданного в доверительное управление юридическим лицам, созданным в организационно-правовой форме государственной компании, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных абзацами тринадцатым, четырнадцатым части первой и абзацами пятым, шестым части второй статьи 57 настоящего Кодекса), доходов от платных услуг, оказываемых федеральными казенными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - по нормативу 100 процентов;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением имущества федеральных бюджетных и автономных учреждений, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных частями восьмой - десятой статьи 62 настоящего Кодекса, - по нормативу 100 процентов;

- части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации;

- лицензионных сборов - по нормативу 100 процентов;

- таможенных пошлин и таможенных сборов - по нормативу 100 процентов;

- платы за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений, а также платы за использование лесов, расположенных на землях иных категорий, находящихся в федеральной собственности, - по нормативу 100 процентов;

- платы за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100 процентов;

- платы за пользование водными биологическими ресурсами по межправительственным соглашениям - по нормативу 100 процентов;

- платы за негативное воздействие на окружающую среду - по нормативу 20 процентов;

- консульских сборов - по нормативу 100 процентов;

- патентных пошлин - по нормативу 100 процентов;

- платы за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, - по нормативу 100 процентов;

- сборов в счет возмещения фактических расходов, связанных с совершением консульских действий, - по нормативу 100 процентов;

- утилизационных сборов - по нормативу 100 процентов.

В доходах федерального бюджета также учитываются:

- прибыль Центрального банка Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей, - по нормативам, установленным федеральными законами;

- доходы от внешнеэкономической деятельности. [11].

Доходы федеральных целевых бюджетных фондов.

Эти доходы обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством Российской Федерации, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год. [7, с. 89].

Вот структура доходов федерального бюджета России в 2012 году.

Рис. 2. Структура доходов федерального бюджета в 2012 году.

Самая большая статья доходов – 39% - это внешнеэкономическая деятельность.

Следующая статья – 20% налоги за пользование недрами.

Еще 14% - налоги (НДС) на товары, ввозимые в Россию.

Итого: 73% доходов федерального бюджета это доходы от вот такой «экономики»: добыть из земли, продать за границу, купить что-то за рубежом, ввести в Россию, где продать существенно дороже. Это и обеспечивает почти три четверти бюджета.

- Экспорт России в 2011 году составил 516,0 млрд.долларов США (примерно 15,5 триллионов рублей).

- Основу российского экспорта в 2011 году в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 72,6% (в 2010 году – 70,8%). По сравнению с 2010 годом стоимостной объем этих товаров увеличился на 33,0%.

- В общем объеме экспорта в страны дальнего зарубежья основной стоимостной объем (52,9%) среди товаров топливно-энергетического комплекса был обеспечен нефтью сырой, физические объемы поставок которой снизились по сравнению с 2010 годом на 4,3%, а стоимостные объемы возросли на 34,7%. [12].

Доходы бюджета в 2012 г. составили 12 трлн. 858,29 млрд. руб. (99,6% от объема доходов, утвержденных законом о бюджете на год).

Расходы бюджета в 2012 г. составили 12 трлн. 871,11 млрд. руб. (99,3% от объема расходов, утвержденных законом о бюджете на год).

Первичный профицит федерального бюджета в прошлом году достиг 307,18 млрд. руб. (0,5% ВВП). Объем ВВП в денежном выражении в 2012 г. составил 61 трлн. 149,3 млрд. руб.

Нефтегазовые доходы бюджета в прошлом году составили 6 трлн. 452,93 млрд . руб. (50,2% от общего объема доходов за год), прочие доходы - 6 трлн. 405,36 млрд. руб. (49,8%).

Федеральная налоговая служба (ФНС) в 2012 г. перечислила в федеральный бюджет 5 трлн. 160,12 млрд. руб. (100,2% к прогнозному показателю доходов на 2012 г.).

Федеральная таможенная служба (ФТС) перечислила в бюджет 6 трлн 484,31 млрд руб. (98,9% к прогнозному показателю на год). Росимущество принесло в бюджет 230,51 млрд руб. (102%).

Другие федеральные органы перечислили в федеральный бюджет в 2012 г. 983,35 млрд руб. (100,2% к прогнозному показателю доходов на год). [13].

В 2012 году за счет Росприроднадзора бюджет страны пополнился на 4 миллиарда рублей. Деньги поступают в казну в виде штрафов, выписанных за загрязнение окружающей среды. Под контролем службы находятся 80 тысяч предприятий. Доля устранений нарушений после осуществления проверки составляет 78 процентов. [14].

Совокупный объем Резервного фонда в рублевом выражении на 1 января 2013 г. составил 1 трлн 885,68 млрд руб. За год объем фонда увеличился на 1 трлн 74,16 млрд руб.

Совокупный объем Фонда национального благосостояния (ФНБ) в рублевом выражении на 1 января 2013 г. составил 2 трлн 690,63 млрд руб. За год объем фонда уменьшился на 103,8 млрд руб.

Отрицательная курсовая разница от переоценки средств ФНБ, размещенных на депозитах во "Внешэкономбанке", за 2012 г. составила 11,4 млрд руб., на счетах в Банке России - 88,53 млрд руб. [13].

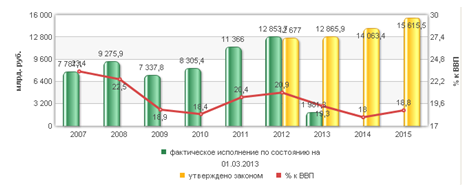

В целом состав и структуру доходов федерального бюджета характеризуют следующие данные:

Рис. 3. Динамика доходов федерального бюджета РФ.

Рис. 4. Структура доходов федерального бюджета в 2013 г.

В соответствии с действующим в Российской Федерации законодательством исключительно из федерального бюджета финансируются следующие виды расходов:

- обеспечение деятельности Президента Российской Федерации, Федерального Собрания Российской Федерации, Счетной палаты Российской Федерации, Центральной избирательной комиссии Российской Федерации, федеральных органов исполнительной власти и их территориальных органов;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с между финансовыми организациями, международно-культурного, научного и информационного сотрудрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества);

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской Федерации;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных метал и драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов Российской Федерации;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджета расходов или уменьшению бюджетных доходов бюджетов других уровней;

- обеспечение осуществления отдельных государственных полномочий,

передаваемых на другие уровни власти;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет и др.

Кроме того, средства федерального бюджета используются для

финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы.

По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов:

- государственная поддержка отраслей промышленности, строительства и строительной индустрии, сельского хо, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-

- изыскательские работы, обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, ох и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отраслей;

- обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством Российской Федерации;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении Российской

Федерации, субъектов Российской Федерации и муниципальных образований. [16].

Расходы федерального бюджета в 2013—2015 гг.

В 2013—2015 гг. Правительство предполагает существенно изменить структуру расходов федерального бюджета: вырастут расходы на «силовой» блок и обслуживание госдолга, сократится финансирование здравоохранения, образования и других «социальных» разделов бюджета.

Темпы роста номинального объема расходов федерального бюджета в 2013—2015 гг. будут существенно ниже темпов роста ВВП. Согласно Основным направления бюджетной политики на 2013 г. и плановый период 2014 и 2015 гг. ВВП за этот период по сравнению с показателем 2012 г. должен вырасти на 34,5%, в то время как расходы с учетом условно утвержденных – на 20,2%, а без их учета – только на 10,7%.

Рис. 5. Темпы роста ВВП и расходов федерального бюджета в 2013-2015 гг., в % к уровню 2012 г.

При этом по 7 из 14 разделов бюджета произойдет сокращение номинального объема финансирования. Так, на федеральном уровне по сравнению с 2012 г. будут снижаться объемы финансирования социальной сферы в части здравоохранения, образования, физкультуры и спорта, а также национальной экономики, ЖКХ и средств массовой информации. Рост расходов в основном будет обусловлен увеличением финансирования национальной обороны, безопасности и правоохранительной деятельности, расходов на обслуживание государственного долга и трансфертов бюджетам субъектам РФ и внебюджетным фондам (см. таблицу).

Таблица 1. Расходы по основным разделам федерального бюджета в 2013 -2015 гг.

Следует отметить, что в структуре расходов федерального бюджета в 2015 г. по сравнению с 2012 г. вырастут доли только трех разделов, а сократятся – десяти. При этом доли двух разделов увеличатся почти в полтора раза: доля расходов на национальную оборону возрастет с 14,6% до 20,3%, а на обслуживание госдолга – с 3,0% до 4,4%. В свою очередь, доли ряда «социальных» разделов сократятся в 1,5-2 раза. В частности, здравоохранения с 4,4% до 2,7%, образования – с 4,8% до 4,0%, физкультуры и спорта – с 0,3% до 0,2%. Одновременно снизится и доля расходов на национальную экономику – с 13,8% до 11,6%.

Для сравнения, доля расходов на здравоохранение в государственных (федеральных) бюджетах ведущих стран Евросоюза составляет порядка 15% (а в США – 23%), на образование – от 9% до 13%. Таким образом, одним из результатов бюджетной политики в 2013—2015 гг. станет дальнейшее увеличение разрыва между финансированием расходов в государственном бюджете на системы образования и здравоохранения в России и в ведущих странах мира. [17].

Расчетная часть (смотрите в файле)

Вариант 1.

Составление проекта бюджета района.

1. На основе представленных исходных данных рассчитать показатели проекта бюджета района и составить проект бюджета по форме № 1-Б.

2. Подготовить пояснительную записку к составленному проекту бюджета района, в которой проанализировать структуру и динамику доходов и расходов бюджета и оценить финансовое состояние муниципального образования.

Заключение.

Федеральный бюджет России выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства.

Главные функции Федерального бюджета – перераспределение национального дохода и ВВП, государственное регулирование экономики, финансовое обеспечение социальной политики, контроль за образованием и использованием денежных средств, образование и использование бюджетного фонда.

Роль Федерального бюджета заключается в том, что по своей внешней форме он является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период (как правило, на год).

Значения расходов федерального бюджета в развитии современной российской экономики трудно недооценить, учитывая их роль и влияние на различные стороны хозяйствования, стимулирование разработки и внедрения в производство передовых научных достижений. Расходы федерального бюджета являются общественно полезными. Активная роль государства в общественном воспроизводстве и повышение эффективности экономики, укрепление обороноспособности обусловливает многообразие бюджетных расходов федерального бюджета, однако при этом они служат единой цели - обеспечению финансовыми ресурсами федеральных потребностей.

Нельзя также забывать и огромный вклад бюджетного финансирования в решение проблемы социально-культурного обеспечения, ведь используя инструмент расходов федерального бюджета на социально-культурные нужды, государство может проводить достаточно гибкую социальную политику.

Однако возможности свободного регулирования величиной и структурой государственных расходов ограничены, и, прежде всего объемами поступающих в федеральный бюджет доходов. Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список использованной литературы:

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 25.12.2012) (с изм. и доп., вступающими в силу с 01.01.2013)

- Афанасьев Мст.П. Бюджет и бюджетная система: Учебник – М.: Изд.-во Юрайт, 2009 г. – 777с. – (Университеты России).

- Буневич К.Г. Бюджетная система Российской Федерации. Учебный курс(учебно-методический комплекс). -МИЭМП, 2010. - 95 с.

- Годин А.М. Подпорин И.В. Бюджет и бюджетная система Российской Федерации: Учебник. – М.: Изд-во Прогресс-Академия, 2008. – 574 с.

- Иванова Н.Г.Учебноепособиеподисциплине«БюджетнаясистемаРоссийской Федерации»– СПб.: Изд-во СПбГУЭФ, 2010. – 103 с.

- Николаева Т.П.Бюджетная система РФ: учебно-практическое пособие – М.: Изд. центр ЕАОИ, 2010. – 380 с.

- Поляк Г. Б. Бюджетная система России: Учебник - М.: Юнити, 2010. - 703 с.

- Саттарова Н.А. Бюджетное право. Учебник. - "Деловой двор", 2009. -296с.

- Селезнев А.З. Бюджетная система Российской Федерации: Учебник. – М.: Магистр, 2007. – 512 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Механизм формирования и исполнения бюджета муниципального образования и его совершенствование

- Совершенствование исполнения бюджета на базе развития органов федерального казначейства

- Исполнение федерального бюджета РФ (вариант 8.1)

- Исполнение федерального бюджета в РФ (Вариант 1)

- Бюджетный процесс как форма управления бюджетными отношениями

- Основные направления по улучшению исполнения бюджета органами местного управления

- Исполнение федерального бюджета в РФ (Вариант №1)

- Исполнение федерального бюджета в Российской Федерации