Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по ТФМ Вариант №3

![Контрольная работа по ТФМ Вариант №3 [09.03.12]](/files/works_screen/1/13/87.png)

Тема: Контрольная работа по ТФМ Вариант №3

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 120.31K | Скачано: 444 | Добавлен 09.03.12 в 15:31 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Волгоград 2012

Содержание

Введение 3

Вопрос 1. Теория капитала 4

Вопрос 2. Средневзвешенная и предельная стоимость капитала 9

Вопрос 3. Концепция управления стоимостью капитала 15

Вопрос 4. Реструктуризация дебиторской задолженности в целях повышения ликвидности предприятия 20

Заключение 23

Список использованной литературы 24

Введение

В быстро меняющихся условиях внешнего делового окружения становится очевидным, что для выживания в конкурентной борьбе предприятиям не обойтись без использования современных методов управления. Сложность, подвижность и неопределенность факторов внешней среды требуют непрерывного контроля за их изменением и, следовательно, адаптации к ним.

Для успешного и долгосрочного функционирования любая организация должна обладать способностью к своевременному преобразованию бизнеса в соответствии с требованиями внешней и внутренней среды.

Таким образом, главная цель финансового менеджмента – обеспечить такое финансирование и инвестирование, при которых получаемый компанией денежный поток приобретает максимальную ценность для акционеров.

Структура капитала является одной из ключевых и самых сложных в финансовом менеджменте. При формировании структуры капитала необходимо установить, какие источники финансирования активов в наибольшей степени максимизируют стоимость (цену) компании. На практике под структурой капитала понимают соотношение между всеми собственными и заемными источниками средств, т.е. его финансовую структуру.

Цель контрольной работы заключается в рассмотрении и изучении теории капитала, концепции управления стоимостью предприятия; определение понятий средневзвешенной и предельной стоимости капитала, а так же реструктуризация дебиторской задолженности в целях повышения ликвидности предприятия.

Вопрос 1. Теория капитала

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия – его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации.

Основной целью формирования капитала предприятия является удовлетворение потребностей в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективного его использования.

Теория структуры капитала основывается на сравнении затрат на привлечение собственного и заемного капитала, и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, (т.е. капитал, вложенный собственниками в предприятие), и накопленный капитал, т.е. созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Величина собственного капитала (чистых активов) рассматривается в достаточно широком смысле как некий запас прочности в случае неэффективной деятельности предприятия в будущем и определенная гарантия защиты интересов кредиторов.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании.

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспеченности защиты интересов третьих лиц в случае недостаточности прибыли предприятия.

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают приращение чистых активов предприятия за весь период его функционирования.

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы (резервы) характеризует способность наращения средств, вложенных в активы предприятия.

Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами. К основным видам обязательств предприятия относятся:

- долгосрочные и краткосрочные кредиты банков;

- долгосрочные и краткосрочные займы;

- кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потребления услуг и датой их фактической оплаты;

- задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

- долговые обязательства предприятия перед своими работниками по оплате их труда;

- задолженность органам социального страхования и обеспечения;

- задолженность предприятия прочим хозяйственным контрагентам.

Заемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Управление структурой капитала заключается в создании смешанной структуры капитала, представляющей оптимальное сочетание собственных и заёмных источников, при которой минимизируется общий объём средневзвешенной стоимости капитала (WACC) и максимизируется рыночная стоимость предприятия.

Существует большое количество теорий, показывающих возможность выбора оптимальной структуры капитала. Теории развития капитала:

- теория Модильяни-Миллера;

- традиционный подход;

- компромиссные модели;

- модели асимметричной информации;

- модели агентских издержек.

В основе Теории Модильяни и Миллера лежат ряд предположений:

1. Все инвесторы имеют одинаковое поведение на рынке и имеют одинаковые ожидания относительно одинаковых видов активов.

2. Индивидуумы и фирмы могут заимствовать на одинаковых условиях и отсутствуют транзакционные затраты.

3. Стоимость долга постоянна и равна безрисковой процентной ставке.

4. Все фирмы имеют нулевой рост, доходы фирмы постоянны и бесконечны во времени.

5. В модели полностью отсутствуют налоги.

Модильяни и Миллер в качестве отправной точки выяснения роли структуры капитала использовали идеальную экономическую среду, в которой рынки совершенны, отсутствуют налоги и другие издержки ведения бизнеса (трансакционные, агентские). Все участники хозяйственной деятельности находятся в равных условиях, ведут себя рационально и обладают общей информацией. Согласно этой теории в идеальной экономической среде структура капитала не влияет на стоимость предприятия, которая зависит только от рентабельности его деятельности. Следовательно, структуру капитала нельзя оптимизировать.

Главный недостаток теории: несоответствие большинства теоретических допущений реальным ситуациям, складывающимся на рынке. При отмене ряда ограничений (отсутствия налогообложения) изменение доли заёмного капитала влияет на средневзвешенную стоимость капитала.

Теория Модильяни и Миллера является единственной научно-обоснованной теорией, дающей рекомендации по поиску оптимальной структуры капитала. Данная теория выведена при условии соблюдения ряда достаточно жестких предположений. Данную скорректированную модель можно использовать только для оценки влияния того или иного метода финансирования на стоимость компании или для выбора наиболее эффективного метода финансирования из множества, которые предлагают.

В финансовых кругах в странах с развитой рыночной экономикой в отношении оптимизации структуры капитала компаний сложился так называемый традиционный подход. В соответствии с данным подходом утверждается, что при прочих равных условиях фирма имеет некоторую оптимальную структуру капитала, максимизирующую благосостояние акционеров (стоимость фирмы).

Цена капитала зависит от цены собственной и заемной её составляющей. Разумеется, при изменении цены капитала цена этих источников изменяется. Таким образом, существует оптимальная структура капитала, при которой средневзвешенная цена капитала имеет минимальное значение, а рыночная стоимость предприятия максимизируется.

Этапы оптимизации структуры капитала:

- анализ величины и состава капитала за ряд периодов, а также анализ тенденций его изменения;

- оценка ключевых факторов, определяющих структуру капитала.

Факторы:

- отраслевые особенности хозяйственной деятельности;

- уровень прибыльности текущей деятельности;

- стадия жизненного цикла предприятия и т.д.

3) осуществление многовариантных расчётов по нахождению оптимальной структуры капитала;

4) оптимизация структуры капитала по критерию минимизации средневзвешенной цены. Оптимизация основывается на предварительной оценке собственных и заёмных источников при разных условиях их привлечения и расчётах средневзвешенной цены капитала.

Вопрос 2. Средневзвешенная и предельная стоимость капитала

Предприятие привлекает дополнительный капитал для покрытия самых разнообразных инвестиционных потребностей: реализации высокодоходных проектов, развития производственной инфраструктуры, прироста запасов и т.п. Независимо от общего числа направлений инвестирования, структура источников финансирования каждого из них должна оставаться неизменной.

Поэтому в ходе инвестиционного проектирования используются не цены отдельных источников капитала (акционерного, заемного и др.), а средняя цена совокупного капитала заданной структуры. Получаемая таким образом средняя величина издержек по привлечению капитала обозначается WACC (Weighted Average Cost of Capital):

где w – удельный вес конкретного источника в общем объеме капитала;

Ke – цена собственного капитала;

Kps – цена капитала, привлекаемого за счет выпуска привилегированных акций;

Kd – цена заемного капитала;

Рассмотренная методика достаточна проста и очевидна. Однако ее практическое применение сталкивается с серьезными трудностями, для преодоления которых требуются дополнительные расчеты. Остановимся более подробно на каждой из перечисленных проблем.

- Неоднородность структуры собственного капитала.

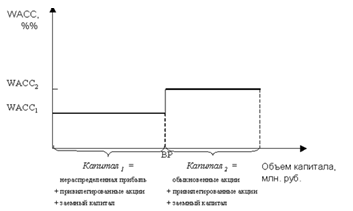

Собственный капитал формируется за счет продажи обыкновенных акций и реинвестирования нераспределенной прибыли. Следовательно, цена собственного капитала (Ke) состоит из двух компонентов – цены обыкновенного акционерного капитала (Kes) и цены нераспределенной прибыли (Kre). Так как эти цены не равны между собой, следует выполнять отдельные расчеты WACC для случаев, когда собственный капитал состоит из нераспределенной прибыли и когда его величина равна сумме акционерного капитала. Прежде чем начинать эмиссию акций, предприятие предпочтет использовать всю нераспределенную прибыль как более дешевый источник. Поэтому сначала рассчитывается WACC для Ke = Kre, а затем для Ke = Kes. Полученные результаты наносятся на график средней цены капитала, показывающий изменение WACC в зависимости от объема привлекаемого капитала (рис.1).

Рис. 1 Общий вид графика WACC

Структура (соотношение удельных весов собственного, заемного и привилегированного акционерного) капитала остается неизменной для всей совокупности финансируемых проектов. Каждый рубль инвестиций, начиная с самого первого, будет финансироваться именно в заданной пропорции. Если его инвестиционные возможности исчерпываются данной суммой, то оно может спокойно приступать к составлению бюджета капитальных вложений. Однако если предприятие располагает высокодоходными инвестиционными проектами на более значительную сумму, оно будет заинтересовано в привлечении дополнительного капитала по более высокой цене. Особо следует подчеркнуть, что на любом отрезке графика структура капитала остается неизменной.

- Возрастание цены отдельных источников капитала по мере увеличения их объема.

Как и любой другой производственный фактор, капитал является ограниченным ресурсом. Поэтому, по мере увеличения потребности в капитале, его цена также будет расти. Средняя цена капитала будет увеличиваться не только вследствие перехода от использования нераспределенной прибыли к эмиссии обыкновенных акций, но и в результате удорожания какого-либо другого источника капитала, вызванного ростом потребности в данном источнике. Точно так же издержки по привлечению заемного капитала будут увеличиваться, начиная с определенного предела. Увеличение доли задолженности в правой части баланса означает усиление эффекта финансового рычага, то есть – возникновение дополнительного финансового риска. Платой за этот риск будет удорожание заемного капитала.

Увеличение цены отдельных источников неизбежно приведет к росту средних издержек по привлечению капитала (WACC). На графике WACC это отразится в увеличении числа точек излома (BP). Поэтому техническим решением проблемы является построение общего алгоритма нахождения этих точек. Вспомним, как было получено это значение: сумма нераспределенной прибыли делится на удельный вес собственного капитала.

- Многообразие способов расчета удельных весов отдельных источников (проблема взвешивания). Существует три основных метода определения структуры капитала: первоначальное, целевое и маржинальное взвешивание. Первоначальное взвешивание используется в том случае, если предприятие намерено поддерживать фактически сложившуюся структуру капитала. Если предприятие не устраивает фактически сложившаяся структура его капитала, оно может установить для себя целевую структуру капитала, к достижению которой руководство предприятия будет стремиться в течение ряда лет. К маржинальному взвешиванию прибегают в том случае, если весь привлекаемый капитал планируется направить на финансирование одного или нескольких крупных инвестиционных проектов, например: строительство новых заводов.

- Различные подходы к определению фактической величины капитала.

Много споров вызывает процедура оценки отдельных видов капитала: какая стоимость должна браться за основу – рыночная или балансовая? В теории предпочтение отдается оценке по рыночной стоимости. Обоснование этому очевидно: реальная стоимость капитала может быть выявлена только на фондовом рынке. Следовательно, в расчет нужно принимать не бухгалтерские данные, отраженные в балансе, а сведения о рыночной стоимости собственного и заемного капитала предприятия в соответствии с котировками его акций и облигаций.

При определении структуры капитала по рыночной стоимости возникает еще одна проблема – нахождение рыночной стоимости нераспределенной прибыли. Рыночная цена акции “впитывает” в себя всю информацию о финансовых результатах работы предприятия, в том числе и сведения о том, какая доля прибыли реинвестируется в него. При этом неясно, какую именно часть цены составляет стоимость нераспределенной прибыли. Зато в бухгалтерском балансе нераспределенная прибыль показывается отдельной строкой, сверх номинальной стоимости акционерного капитала. Комбинируя рыночную и балансовую оценку капитала, можно найти условную величину нераспределенной прибыли в составе рыночной цены обыкновенных акций.

- Необходимость учета цены амортизационных отчислений.

Амортизация является важнейшим источником капитала, который, так же как и любые другие, имеет свою цену. Цена амортизации равна средним издержкам на капитал – величине WACC – при условии, что весь собственный капитал состоит только из нераспределенной прибыли. Поэтому отсутствует необходимость включать амортизационные отчисления в формулу (1.1) для расчета средней цены капитала, цена амортизации всегда будет равна WACC1 – средним издержкам на капитал до эмиссии обыкновенных акций. С другой стороны, сумму амортизационных отчислений нельзя не учитывать при формировании бюджета капвложений, так как она является реальным источником финансовых ресурсов.

Амортизация добавляется к сумме привлекаемого капитала, но она не изменяет его среднюю цену. То есть, на ее величину график WACC сдвигается вправо по оси абсцисс, но его положение относительно оси ординат остается неизменным. Причем увеличивается сумма капитала, привлекаемого на самом первом этапе, когда весь собственный капитал представлен только нераспределенной прибылью. Таким образом, первый интервал на графике WACC становится длиннее на величину, соответствующую сумме амортизационных отчислений. В результате, и все остальные точки графика, находящиеся правее первой точки излома, сдвигаются еще дальше вправо.

Привлечение дополнительного капитала на каждом этапе развития организации имеет свои пределы и связано с возрастанием средневзвешенной стоимости, так как:

- Привлечение прибыли ограничено ее размерами.

- Увеличение объема эмиссии акций и облигаций возможно лишь при более высоком размере выплачиваемых дивидендов или купонного дохода.

- Привлечение дополнительного банковского кредита в связи с ростом финансового риска может осуществляться лишь на условиях возрастания ставки % за кредит.

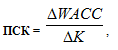

В этих условиях определяется показатель «предельная стоимость капитала»

Цена существующей структуры капитала — это оценка по данным истекших периодов. Очевидно, что цена отдельных источников средств, равно как и структура капитала, постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной — она меняется с течением времени, находясь под влиянием многих факторов. Одним из них является расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск.

Исходя из вышесказанного вводится понятие предельной цены капитала, рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях фондового рынка.

где:

ΔWACC – прирост средневзвешенной стоимости капитала

ΔK – прирост суммы дополнительно привлекаемого организацией капитала

Вопрос 3. Концепция управления стоимостью предприятия

Концепция управления стоимостью предприятия

В основу концепции управления стоимостью положено понимание того факта, что для акционеров (владельцев) предприятий и организаций центральным вопросом является прирост их благосостояния, в результате функционирования объектов владения. При этом рост благосостояние акционеров измеряется ни мощностью введенных мощностей, ни количеством нанятых сотрудников, ни оборотом компании, а стоимостью предприятия, которым они владеют. Рассмотрим основные этапы внедрения системы управления стоимостью на предприятии.

Этап 1-й: определение точки отсчета.

Берется ближайшая прошедшая отчетная дата и на эту дату определяется стоимость компании. Существующие методы, позволяющие определять стоимость предприятия, условно можно разделить на несколько групп: а) методы, базирующиеся на определении стоимости отдельных активов, которыми владеет оцениваемое предприятие (имущественный подход); б) методы, основанные на анализе конъюнктуры фондового рынка (как биржевого, так и внебиржевого), а точнее сделок, совершенных с акциями или долями уставного капитала предприятий, аналогичных оцениваемому (рыночный подход); в) методы, основанные на анализе доходов оцениваемого предприятия (доходный подход).

Имущественный подход, с одной стороны, позволяет найти ответ на вопрос о стоимости создания предприятия, аналогичного оцениваемому. Эта стоимость может рассматриваться с одной стороны как барьер для вхождения в отрасль новых конкурентов, а с другой стороны, позволяет понять, сколько могут получить акционеры, распродав активы (ликвидировав предприятие). Рыночный подход позволяет определить цену, которую инвесторы в сложившихся экономических условиях готовы заплатить нынешним акционерам за оцениваемое предприятие.

Этап 2-й: определение основных факторов стоимости.

С точки зрения управления стоимостью, важно выстроить всю систему факторов, воздействуя на которые можно добиваться постепенного роста стоимости. На стоимость компании оказывают воздействие различные факторы (факторы стоимости), в частности, ценовая политика компании, состояние производственных мощностей, уровень конкуренции в отрасли, надежность поставщиков, нормативные акты издаваемые государством, общеэкономическая ситуация в стране и т.п. Факторы стоимости можно разделить на две условные группы: внешние факторы (факторы, возникающие независимо от волеизъявления менеджмента компании, однако, это не означает, что наступление тех или иных событий нельзя было предвидеть и принять меры по минимизации негативных последствий) и внутренние (факторы, связанные с действиями менеджмента, отраслевой спецификой самого предприятия). Рассмотрим примеры, внешних и внутренних факторов стоимости.

Внедрение системы оперативного контроля над стоимостью активов.

В процессе определение рыночной стоимости компании, как точки отсчета, проводиться стоимостной анализ основных элементов имущественного комплекса. Цель этапа состоит в выявлении тех групп активов, стоимость которых, во-первых, имеет ключевое значение для компании, во-вторых, имеет значительный потенциал роста, в-третьих, достигла своего пика и теперь их выгоднее реализовать, чем обладать ими.

На практике, для осуществления контроля над активами требуется владение определенной информацией: нынешняя и прогнозная рыночная цена актива, средняя рентабельность, совокупность технологической информации. Обладая подобной информацией возможно активное управление имущественным комплексом предприятия, под которым понимается активная покупка/продажа активов, в случае прогнозируемого негативного изменения их цены или недостаточной их отдачей.

Подготовка персонала компании к внедрению системы управления стоимостью.

Сначала определяется круг ключевых сотрудников, которые и будут на местах внедрять основы обновленной системы управления. Ключевые сотрудники, в первую очередь, изучают суть концепции управления стоимостью, а также основные подходы к определению стоимости предприятия, в объеме достаточном для самостоятельного выполнения расчетов в рамках системы оценки воздействия управленческих решений на стоимость компании в целом. В дальнейшем, совместно с вышеупомянутыми сотрудниками осуществляется подробный разбор факторов стоимости предприятия. Что позволяет, с определенной степенью уверенности, предполагать способность, в дальнейшем, не только довести факторы стоимости до остальных сотрудников подразделения, но эффективно управлять факторами, а также выделять новые, возникающие по мере развития компании. Эффективность подготовки сотрудников во многом зависит от позиции руководства компании к нововведению. Если сотрудник осознает, что руководство компании поддерживает и поощряет новую концепцию, это зачастую является мощным стимулом к восприятию дополнительных знаний.

Этап 3-й: создание системы оценки оперативных и стратегических управленческих решений.

Ориентация менеджмента на создание стоимости подразумевает наличие инструмента, позволяющего определять характер и степень воздействия того или иного решения на благосостояние акционеров. Необходимо уточнить, что подобным инструментом должно владеть не только высшее звено руководства, но и младшие менеджеры.

Менеджеры должны лишь понимать направление изменения (рост или снижение) стоимости, к которому приведут их действия. Система оценки будет базировать на факторах стоимости определенных для соответствующего звена управления. Схема факторов стоимости, система оценки управленческих решений и порядок вознаграждения труда способствуют повышению инициативности сотрудников, поскольку четко определяют поставленные перед ними цели и дают уверенность в адекватной оценки труда.

Решения о дополнительной эмиссии акций, выбор инвестиционного проекта, реструктуризация предприятия относятся к стратегическим, поскольку способны оказывать влияние на долгосрочную политику компании и ее финансовое положение. В этих случаях, расчет эффекта от принятого решения производится также детально и подробно, как оценка предприятия на первом этапе.

Этап 4-й: анализ вклада подразделений в стоимость компании.

Основная цель данного этапа выявить бизнес-единицы “создающие” и “разрушающие” стоимость. Если бизнес-единица разрушает стоимость компании, необходимо принять решение либо о разработке системы мероприятий, позволяющих сделать подразделение доходным, либо о продаже подразделения другой компании, либо о закрытии подразделения и распродаже активов. Но даже если подразделение обеспечивает для компании прирост стоимости, важно определить насколько существенна эта стоимость в рамках компании, насколько серьезен потенциал дальнейшего прироста стоимости. В ситуации, когда бизнес-единица, обеспечивая прирост стоимости компании, не является основной (профильной), более того, в составе другого предприятия может обеспечивать существенно большую стоимость, подлежит продаже.

На крупных предприятиях в качестве отдельной бизнес-единицы выделяется головной офис (центральный аппарат управления). Головной офис зачастую выступает в качестве “разрушителя” стоимости, поскольку на него относятся все издержки связанные с централизованным обслуживанием подразделений (финансовая служба, юридическая служба и т.п.). Полезность головного офиса заключается в экономии, которую удается достичь предприятию за счет использования собственных специалистов, а не внешних консультантов. Суммарная стоимость бизнес-единиц (включая, головной офис) есть стоимость компании в целом, поэтому управление стоимостью компании невозможно без эффективного контроля над стоимостью отдельных подразделений.

Этап 5-й: подготовка отчета с позиции управления стоимостью.

Информация о результатах деятельности предприятия, пропущенная сквозь призму концепции управления стоимости может через определенный промежуток времени предоставляться заинтересованным лицам, в частности акционерам. Естественно, это должна быть не разовая акция, а постоянно проводимая работа по увеличению информационной прозрачности предприятия. Такие действия дают акционерам уверенность в том, что менеджеры от них ничего не скрывают, а также сопутствуют восприятию результатов действий в более понятной форме.

Таким образом, применение концепции управления стоимости способно дать не только результаты, связанные с улучшением финансового состояния компании, но и одновременно увеличивает имидж компании в глазах, как собственных акционеров, так и потенциальных инвесторов компании.

Вопрос 4. Реструктуризация дебиторской задолженности в целях повышения ликвидности предприятия

В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам:

- дебиторская задолженность за товары, работы, услуги;

- дебиторская задолженность по расчетам с бюджетом;

- дебиторская задолженность по расчетам с персоналом;

- прочие виды дебиторской задолженности.

Среди перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию. Под управлением дебиторской задолженностью на предприятии понимается - оптимизация размера и сокращение сроков инкассации задолженности покупателей по расчетам за реализованную продукцию. Продавая дебиторскую задолженность предприятие теряет часть доходов и контроль за погашением долга, покупатель, еще не рассчитавшийся по проданным нами его долгам, снова приходит к данному агенту за покупками с рассрочкой платежа.

Рассмотрим некоторые основы работы предприятия с дебиторской задолженностью, главной задачей которой является эффективное правовое взаимодействие с должниками (дебиторами), не исполнившими или ненадлежащим образом исполнившими договорные обязательства, с целью получения от них причитающихся кредитору денежных и иных средств в оптимальные сроки.

Основные направления реструктуризации предприятий-дебиторов:

- замена лиц в обязательствах (путем уступки прав требования и перевода долга);

- изменение сроков задолженности;

- изменение сумм долга (в том числе связанное с изменением сроков задолженности);

- изменение схемы погашения и способов исполнения обязательств.

Для выбора стратегии работы с каждым из должников необходимо на первом этапе произвести инвентаризацию всей задолженности с выделением из нее трех основных групп:- безнадежная;- сомнительная;- перспективная к взысканию. Необходимо выделить из общих сумм кредиторской и дебиторской задолженности задолженность с истекшим сроком исковой давности (более трех лет) и произвести ее списание соответственно на прибыль или убытки предприятия. Особое внимание следует уделить сделкам с использованием векселей и других ценных бумаг сомнительного характера.

Ликвидность предприятия – синтетический, учётно-аналитический показатель, характеризующий способность предприятия погашать в установленное время, а в отдельных случаях – и с нарушением сроков оплаты свои обязательства как за счёт собственных, так и за счёт привлеченных средств.

Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения: наиболее распространенная классификация предусматривает следующую группировку (в днях): 0-30; 31-60; 61-90; 90-120; свыше 120. Возможны и иные группировки.

Средний период погашения (инкассации) дебиторской задолженности показывает ее роль в фактической продолжительности финансового и операционного периодов. Значение этого показателя используется для оценки временного периода поступления средств на расчетный счет предприятия для погашения текущей задолженности при прекращении кредитования покупателей. Оценка вероятности погашения товарной дебиторской задолженности осуществляется экспертным путем с помощью коэффициента вероятности погашения отдельных видов задолженности.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются: направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

В политике управления дебиторской задолженности одним из главных этапов является процесс ее реструктуризации. Основными мерами по реструктуризации дебиторской задолженности являются факторинг, форфейтинг, учет векселей.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании – «фактор-компании», которые принимают на себя все кредитные риски по инкассации долга.

Положительным является гарантированный возврат сначала сумм просроченной дебиторской задолженности в размере 70-90% (в зависимости от фактора риска), а затем остальных 10-30% и возврат части дебиторской задолженности в короткие сроки позволяет сократить период финансового и операционного циклов. Отрицательные стороны - дополнительные расходы продавца, связанные с продажей продукции, а также утрата прямых контрактов с покупателем в процессе осуществления им платежей.

Учет векселей представляет собой их продажу банку или другому субъекту хозяйственной деятельности по дисконтной цене, устанавливаемой в зависимости от номинала, срока погашения и учетной вексельной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск платежеспособности векселедателя.

Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному кредиту путем передачи переводного векселя в пользу факторинговой компании с уплатой последнему комиссионного вознаграждения. Основным его недостатком является высокая стоимость.

Заключение

В условиях рыночной экономики резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он транспортируется в основные и оборотные средства, зависит финансовое благосостояние предприятия и результаты его деятельности.

Каждое предприятие рано или поздно под воздействием внешних факторов (изменения спроса на продукцию, появления новых технологий и др.) сталкивается с необходимостью изменения своих структур (производственной, организационной, информационной, финансовой) и комплексного изменения функционирования для решения проблем выживания или повышения эффективности работы.

В целом можно сделать вывод, что сложно выбрать единый показатель эффективности деятельности предприятия, пригодный для всех ситуаций. Каждый из показателей имеет свои достоинства и недостатки. Поэтому наиболее предпочтительным является использование набора количественных и качественных показателей в контексте времени, что позволяет оценить эффективность деятельности предприятия.

В связи с вышесказанным огромно значение приобретает правильный и всесторонний учет капитала предприятия, формирующий информацию об отдельных составляющих капитала и их динамике. Данная информация необходима внутренним и внешним пользователям для целей финансового анализа, принятия деловых и управленческих решений.

Список использованной литературы

- Финансовый менеджмент: учебник для вузов / под ред. Поляка Г.Б. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008.

- Финансовый менеджмент: учебник. Басовский Л.Е. – М.: ИНФРА-М, 2009.

- Финансовый менеджмент: учебное пособие / Басовский Л.Е. – М.: ИЦ РИОР: ИНФРА-М, 2010.

- Финансовый менеджмент: учебное пособие / Филатова Т.В. – М.: ИНФРА-М, 2010.

- Теория финансового менеджмента: учебное пособие. Галиаскаров Ф.М., Мозалев А.А., Сагатгараев Р.М. – М.: Вузовский учебник, 2008.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Сущность и роль концепции А. Смита

- Экономические взгляды физиократов

- Концепции А. Смита

- Особенности физиократического учения Ф.Кенэ

- Теория капитала. Средневзвешенная цена капитала и предельная стоимость капитала

- Экономические учения физиократов

- Концепция А. Смита об «экономическом человеке», «невидимой руке»

- Школа физиократов

- А. Смит – « отец» политической экономии