Главная » Бесплатные рефераты » Бесплатные рефераты по деньгам, кредиту, банкам »

Финансовые услуги коммерческих банков

![Финансовые услуги коммерческих банков [12.04.11]](/files/works_screen/93/83.png)

Тема: Финансовые услуги коммерческих банков

Раздел: Бесплатные рефераты по деньгам, кредиту, банкам

Тип: Контрольная работа | Размер: 40.18K | Скачано: 505 | Добавлен 12.04.11 в 09:10 | Рейтинг: +1 | Еще Контрольные работы

Содержание:

1. Лизинг: понятие, механизм, разновидности 2

2. Факторинг, характеристика его видов 6

3. Трастовые услуги, виды траста 11

Список использованной литературы 16

Лизинг: понятие, механизм, разновидности.

Впервые упоминание о лизинге встречается в Древнем Вавилоне. Современный лизинг появился в конце 19 века в США, когда компания по производству телефонов решила их не продавать, а сдавать в аренду. В настоящее время в мировой практике термин лизинг используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования.

В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

- краткосрочная аренда (рейтинг) – на срок от 1 дня до 1 года;

- среднесрочная аренда (хайринг) – от 1 года до 3 лет;

- долгосрочная аренда (собственно лизинг) – от 3 до 20 лет.

Слово «лизинг» заимствовано из английского языка. В основу английского «leasing», в свою очередь, легло «lease», что означает — «аренда». Изначально слово «leasing» в английском языке определило отношения, берущие начало от аренды, но отличные от нее. Слово «лизинг» активно используется в России уже более 10 лет.

Под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора.

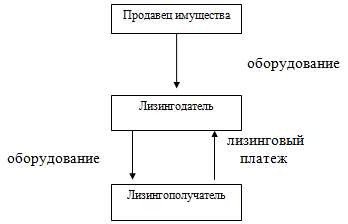

В лизинговой сделке обычно участвуют три стороны:

Лизингодатель (собственник имущества) - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях в аренду;

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях в аренду;

Продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Механизм лизинга:

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

- Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может перейти к лизингополучателю. По сути является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

- Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны - продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности близок к аренде.

В контрактах по лизингу может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д. В контракте возможны положения о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды. Обычно устанавливается базисный период, в течение которого стороны не имеют права расторгнуть договор лизинга.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Лизинговые операции, по сути, приравниваются к кредитным операциям, так как схожи с коммерческим кредитом и носят название кредит-аренда. Однако лизинг имеет ряд преимуществ перед кредитом:

- лизинг предполагает 100%-процентное кредитование, в то время как получить кредит можно только на определенную сумму оборудования (в пределах 75%);

- при лизинге можно переносить даты платежей и предприятие может начать выплачивать деньги с момента получения прибыли, при кредите платежи идут ежемесячно;

- мелким и средним компаниям проще получить лизинг, нежели кредит, из-за необходимости дополнительной гарантии по кредиту;

- лизинговое соглашение более гибко, чем кредит, поскольку предоставляет возможность выработать удобную для покупателей схему финансирования (согласовать сроки оплаты арендной платы, суммы платежей, предусмотреть снижение налогооблагаемой прибыли у арендатора). В то же время риск устаревания оборудования, прежде всего морального, целиком ложится на арендодателя. Арендатор имеет возможность постепенного обновления парка оборудования;

- лизинг предполагает налоговые льготы в силу того, что платежи по лизингу в отличие от процентов по кредиту уменьшают налогооблагаемую часть прибыли; при международных лизинговых операциях арендатор получает налоговые льготы страны арендодателя (например, ускоренная амортизация и инвестиционная налоговая льгота), а также дополнительные услуги.

Факторинг, характеристика его видов.

Факторинг - комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности.

Комплекс финансовых услуг включает в себя:

- финансирование поставок товаров,

- страхование кредитных рисков,

- учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате.

Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки.

Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику.

Существует несколько классификаций деления факторинга на виды. Основное деление — регрессный и безрегрессный факторинг.

- регрессный факторинг. Фактор приобретает у клиента право на все суммы, причитающиеся от должника, однако в случае невозможности взыскания с должника сумм в полном объеме клиент, переуступивший такой «недоброкачественный» долг, обязан возместить фактору недостающие денежные средства. Если же с должника получен излишек по сравнению с причитающейся фактору суммой, то излишек возвращается клиенту.

- безрегрессный факторинг — фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объеме финансовый агент потерпит убытки. По сути, это означает полный переход права собственности на право требования клиента к должнику.

В зависимости от страны нахождения участников факторинговой сделки факторинг делится на:

- факторинг внутренний

- факторинг международный

Факторинг называется внутренним (domestic factoring), если стороны по договору купли-продажи находятся в пределах одной страны. В операциях внутреннего факторинга обычно участвуют три стороны: Поставщик, Покупатель и Фактор.

Если же Поставщик и Покупатель являются резидентами разных государств, то речь идет о международном факторинге (international factoring).

Исторически первым возник конвенционный факторинг. В современных условиях конвенционный факторинг является универсальной формой финансового обслуживания клиентов, включающий бухгалтерское, информационное, рекламное, бытовое, транспортное, кредитное, страховое и юридическое обслуживание. За клиентом сохраняются практически только производственные функции. Поскольку в этом случае клиенты факторинговых компаний могут отказаться от сохранения собственного штата служащих, выполняющих те функции, которые принимает на себя факторинговая компания, то возникает достаточно существенная экономия средств. Одновременно возникает риск почти полной зависимости клиента от фактор – фирмы в области сбыта продукции. Для коммерческих банков факторинг – путь к полному осведомлению о делах клиентов, подчинению их своему влиянию, а в последствии и контролю.

В связи с тем, что высокая стоимость обслуживания и реальная угроза полного подчинения отпугивает многих потенциальных клиентов, наряду с конвенционным существует конфиденциальный факторинг, который ограничивается только учётом фактур. Особенность конфиденциального факторинга состоит в том, что никто из контрагентов клиента не осведомлен о кредитовании его продаж фактор – фирмой. Поэтому стоимость операций конфиденциального факторинга выше, чем конвенционного, и значительно выше стоимости банковского кредита. Такие операции обычно проводятся специализированными кредитными учреждениями.

Широкое распространение приобрёл экспортный факторинг. Здесь также можно выделить две организационные формы. При «тихом» («скрытом») факторинге клиент заключает договор со своим фактором – банком (фирмой), регулярно его информирует обо всех заключённых сделках и присылает копии всех экспортных счетов. Контрагенты экспортера не ставят об этом в известность. Фактор – банк выплачивает своему клиенту, как правило, 80% суммы счёта. После получения денег по счету покупателя, клиент рассчитывается с фактор – банком. Но если покупатель не оплатил счёт, экспортёр информирует его об уступке («цессии») долговых обязательств фактор – банку. Банк, со своей стороны, принимает все меры для оплаты счёта, вплоть до предъявления иска к покупателю.

Второй разновидностью экспортного факторинга является «открытый» факторинг. В отличие от первой, при данной системе экспортёр обязан указать на своих счетах, что требование продано фактор – фирме в стране покупателя. Как и в первом случае, фактор – фирма (банк) гарантирует своему клиенту стопроцентное получение сумм по счетам при условии, что предел кредитования согласован между фактор – фирмами и клиентом. После получения копий счетов фактор – банк выплачивает 80% суммы счетов клиенту.

При «открытом» факторинге фактор – фирмы, валяющиеся членами международной ассоциации, собирают платежи всех дебиторов. Если тот или иной из них оказывается неплатёжеспособным, то к нему принимаются все необходимые меры, вплоть до ведения судебного процесса. Причём, применение таких мер в данном случае, очевидно, легче, т.к. местный член данной организации лучше разбирается в особенностях своей страны.

При классификации видов факторинга стоит обратить внимание на инвойс-дискаунтинг, хотя он и имеет ряд существенных отличий, несмотря на то, что в нем присутствуют черты регрессного закрытого факторинга.

Отдельно стоит отметить конферминг (от англ. сonfirm — подтверждать)- продукт весьма популярный на Западе, но пока не занявший должного места в России. Данный продукт подразумевает работу с кредиторской задолженностью в виде финансирования поставщиков.

Трастовые услуги, виды траста.

Под трастовыми операциями понимают операции банков по управлению имуществом и выполнение иных услуг по поручению и в интересах клиента (юридического или физического лица) на правах его доверенного лица.

Трастовые операции — это доверительные операции, которые в виде различных услуг банки оказывают своим клиентам — юридическим и физическим лицам. Такие операции осуществляются на основе договора об учреждении траста.

Трастовые услуги включают управление недвижимостью и другим имуществом, формирование инвестиционного портфеля и управление им, принятие ценностей на хранение, управление имуществом в качестве опекуна недееспособного собственника, урегулирование претензий кредиторов по отношению к обанкротившейся фирме, управление имуществом по завещанию. Участники траста следующие:

• учредитель траста, т.е. собственник имущества или имущественных прав, которые он передает в управление по доверенности доверительному собственнику. Учредителем траста может выступить любое физическое или юридическое лицо, в том числе орган государственной власти или управления, предприятие, учреждение, общественная, религиозная, благотворительная организации, а также иностранное, физическое или юридическое лицо, лицо без гражданства, международная организация.

• доверительный собственник — это юридическое или физическое лицо, которое принимает на себя функции управления имуществом на условиях, предусмотренных договором траста. В качестве доверительных собственников выступают часто банки, которые заинтересованы в развитии трастовых операций.

• бенефициарий — это любое физическое или юридическое лицо, в пользу которого был заключен договор об учреждении траста. Бенефициарий траста вправе получать доходы, возникающие в силу владения имуществом, переданным в траст доверительному собственнику, в пределах и на условиях, установленных договором об учреждении траста. Учредитель также может быть бенефициарием траста.

Правоотношения, связанные с трастом, возникают в результате учреждения траста на основании договора об этом, заключаемого между учредителем траста и доверительным собственником в пользу бенефициария.

Одной из функций банка в области трастовых операций является управление персональными трастами, т.е. предоставление трастовых услуг физическим лицам. Такие операции возникают, как соглашение между доверителем и доверенным лицом и связаны в основном с передачей имущества доверенному лицу, которое в дальнейшем владеет имуществом в интересах доверителя.

К числу трастовых услуг, оказываемых банками отдельным лицам, относятся: распоряжение наследством, управление собственностью на доверительной основе, выполнение роли опекуна и/или хранителя имущества, выполнение агентских посреднических функций.

1). Распоряжение наследством. По закону раздел имущества по смерти завещателя, если только речь не идет о незначительных денежных и имущественных активах, должен осуществляться специально на то уполномоченным исполнителем. Если же исполнитель в завещании не указан, то исполнителя назначает суд, а назначенный судом исполнитель часто предпочитает обратиться к услугам банка.

2). Одной из наиболее важных функций, выполняемых траст-отделами коммерческих банков, является управление персональными трастами. Здесь банк выступает в качестве доверенного лица, которое распоряжается и владеет имуществом в интересах доверителя или бенефициара.

3). Другим важным аспектом деятельности банков по обслуживанию доверительных интересов клиентов является опекунство и обеспечение сохранности имущества. Эти операции банков распространяются в основном на несовершеннолетних, которые считаются неправоспособными в области управления и владения имуществом.

4). Выполнение агентских функций. Траст-отделы коммерческих банков могут выполнять для физических лиц и отдельные агентские функции, связанные с сохранением активов, управлением собственностью и юридическим обслуживанием. Эти операции отличаются от полного траста главным образом тем, что при выполнении функций агента право собственности в основном сохраняется за её владельцем.

Большое место в деятельности коммерческих банков занимают услуги юридическим лицам, которые олицетворяют фирмы, компании и предприятия. В результате выполнения различных услуг, банки по работе с юридическими лицами создают корпоративный траст, траст наемных рабочих, институционный траст и коммунальный траст.

Корпоративный траст организуется в форме закладываемого в банке имущества для обеспечения выпуска облигаций компании. Траст наемных рабочих имеет форму либо пенсионного фонда, либо участия в прибылях. В первом случае руководство компании вносит денежные средства в фонд, управляемый банком, для выплат работникам при достижении ими пенсионного возраста. Если работники вносят деньги в фонд, тогда его именуют пенсионным трастом с участием. Высшие учебные заведения могут создавать институционный траст и передавать его банку на доверительное управление. Кроме того, группа лиц, проживающих в определенной местности, имеет право учреждать в банке траст (коммунальный траст) в пользу местной общины (сельской, городской). Эти трасты создаются для таких целей, как поощрение научных исследований, помощь учебным и благотворительным заведениям, помощь больным, престарелым, улучшение условий труда и т.д.

Трастовые отделы банков не ограничиваются только сферой частных корпораций; они управляют также государственными фондами на самых различных условиях - от муниципалитета до города и округа.

Наиболее перспективными для российской экономики являются услуги инвестиционных организаций для частных пенсионных фондов, премиальных фондов, так называемый финансовый траст. При этом различают:

- публичный траст, базирующийсяиз пожертвований частных лиц на благотворительные цели;

- пенсионный траст, учреждающийся для управления фондами компании, из которых выплачиваются пенсии;

- дискретный траст, дающий право распоряжаться средствами учредителя с целью получения выгоды, предоставившим траст лицам.

Другой широко распространенной формой трастовых отношений являются трасты по недвижимости. Такие трасты организуются, как правило, путем взаимных вложений, что дает возможность инвесторам получать преимущества в налогообложении.

Основными видами трастов по недвижимости являются: акционерные, образующиеся в результате объединения высокодоходного имущества и выпуска под него акций; залоговые, получающие доход за счет осуществления операций по покупке и продаже закладных и недвижимости; комбинированные, наиболее устойчивый вид трастовых отношений, т.к. средства инвестируются как в недвижимость, так и в займы под залог.

Обычно подобные трасты предполагают установление минимального предела вносимого имущества для его участников.

Относительно широко распространена трастовая операция, связанная с управлением, отданным в управление активами. На 1-ом месте стоит кратко- и среднесрочное кредитование (до 6 мес.) – прежде всего операций с недвижимостью, это предельно сжатое по срокам строительство жилья. На 2-ом месте - кредитование торговли.

По примеру западных банков внедряются некоторые трастовые услуги, например, хранение ценностей в сейфах, депозитное обслуживание ценных бумаг (от регистрации, расчетов по сделкам до выплаты дивидендов), проведение собраний акционеров, финансовое консультирование, исследование рынков и т.д.

Список использованной литературы:

- Бабичев С. Н., Лабзенко А. А. Большая энциклопедия российского рынка факторинга, М.2008

- Большая энциклопедия Кирилла и Мефодия, 2008.

- Финансы, денежное обращение и кредит: учебник/Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2007.

- Финансы. Денежное обращение. Кредит: Учебник для ВУЗов / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2-е изд. 2001.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Финансовые услуги коммерческого банка

- Аренда и лизинг основных фондов, их сходства и отличия

- Лизинг виды, сущность, перспективы

- Заемный капитал или лизинг

- Аренда и лизинг основных средств

- Трастовые услуги коммерческих банков

- Лизинг, как эффективный способ развития предприятия

- Лизинг и его роль в обновлении основных фондов предприятия

- Лизинг как форма кредитной сделки

- Международный финансовый лизинг

- Понятие лизинга и основные виды лизинга (Вариант №1)

- Лизинг в финансовом менеджменте

- Факторинг и его использование организацией для финансирования недостатка оборотных средств