Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Издержки фирмы в долгосрочном периоде

![Издержки фирмы в долгосрочном периоде [16.12.10]](/files/works_screen/80/70.png)

Тема: Издержки фирмы в долгосрочном периоде

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Контрольная работа | Размер: 164.93K | Скачано: 447 | Добавлен 16.12.10 в 19:30 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2008

Содержание

Введение 3

1.Издержки фирмы в долгосрочном периоде 6

2. Положительный и отрицательный эффекты масштаба 12

Заключение 17

Тест 20

Список литературы 21

Введение

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка произведенных затрат.

Различают издержки производства и издержки обращения. Производственные издержки - это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения - это издержки, связанные с реализацией произведенной продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки - это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью.

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу, в издержках производства следует учитывать все затраты - и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные (имплицитные) издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки - это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах.

Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с её производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых принимаются те или иные хозяйственные решения.

Затраты, которые несёт фирма, производя заданный объём продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно факторы (ресурсы) применяются и в каком количестве. Количество одних ресурсов (живой труд, топливо, сырьё, вспомогательные материалы и др.) и их комбинацию можно изменить сравнительно быстро; количество других (например, производственные мощности машиностроительного завода) может быть изменено в течение довольно продолжительного времени.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Долгосрочный период - такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и производственные мощности. В то же время этот период по своей продолжительности должен быть достаточен для того, чтобы одни фирмы смогли покинуть данную отрасль, а другие, наоборот, войти в неё.

1.Издержки фирмы в долгосрочном периоде.

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период одни фирмы могут покинуть данную отрасль, другие - войти в неё.

Если существует множество комбинаций применения названных факторов для достижения определённого объёма производства, то неизбежно возникает вопрос: какая комбинация из их множества будет самой оптимальной, т.е. позволяющей достичь заданного объема выпуска с минимальными издержками? Так как используемые факторы предприниматель покупает на рынке, то при выборе варианта их сочетания он должен учитывать их рыночные цены.

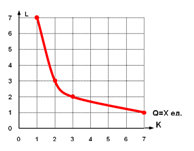

Предположим, что фирма использует два переменных фактора - труд и капитал. Цена единицы труда PL составляет 2 денежные единицы, цена единицы капитала PK - 3 денежные единицы. Заданный объём выпуска достигается путём применения таких комбинаций производственных факторов, как 7L и 1K, 3L и 2K, 2L и 3K, 1L и 7K. На основании приведенных данных построим изокванту выпуска X единиц продукции (рис.1).

Рис.1. Изокванта выпуска X единиц продукции

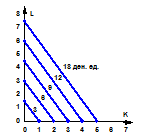

Если предприниматель имеет только 3 денежные единицы, то он может приобрести только 1 единицу капитала. Обозначим соответствующие точки на осях абсцисс и ординат, соединим их прямой. Получится изокоста (изокоста значит "равные издержки") 3 денежных единиц. Изокоста - это прямая, каждая точка которой показывает различные комбинации вовлекаемых в производство двух переменных факторов при одинаковых издержках на их приобретение. Аналогичным образом построим изокосты 6, 9, 12 и 18 денежных единиц. Получится карта изокост (рис.2).

Рис. 2. Карта изокост

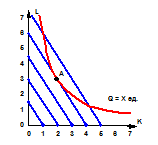

А теперь совместим изокванту выпуска X единиц продукции с картой изокост. На рис.3 видно, что изокванта в точке A касается изокосты 12 денежных единиц. Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными при условии, что он приобретает 3 единицы труда и 2 единицы капитала: (2 ден. ед.×3)+(3 ден. ед.×2)=12 ден. единиц. Это самое оптимальное сочетание применяемых факторов производства для минимизации издержек на их приобретение. Всякая иная их комбинация (7L и 1K, 2L и 3K, 1L и 7K) обойдётся предпринимателю дороже.

Рис. 3. Оптимальное сочетание используемых факторов производства.

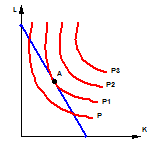

Если данная комбинация применяемых факторов (3L и 2K) минимизирует издержки при заданном объёме производства при данной сумме издержек. Из рис.4 видно, что для максимизации объёма выпуска фирма применяет комбинацию факторов, соответствующую точке A. Фирма не в состоянии осуществлять объём выпуска, соответствующий изокванте P2, а тем более P3, ибо последние ни в одной точке не соприкасаются с изокостой. Для перехода на более высокие изокванты фирме необходимы дополнительные производственные факторы (труд и капитал).

Рис. 4. Максимизация выпуска при данной величине издержек.

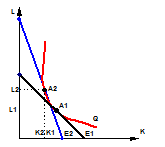

Изменение цен на приобретаемые факторы производства вызывает изменение угла наклона изокосты. Как показано на рис.5, при первоначальной изокосте E1 фирма минимизирует свои издержки в точке A1, применяя K1 единиц капитала и L1 единиц труда. Если, например, увеличится цена капитала, то его применяемая величина уменьшится.

Рис. 5. Замена применяемого фактора при изменении его цены.

Чтобы сохранить прежний объём выпуска (остаться на прежней изокванте Q), фирме необходимо осуществить технологическую замену капитала трудом. Угол наклона изокосты увеличится, и она примет положение E2. Теперь фирма будет минимизировать свои издержки в точке A2, применяя K2 единиц капитала и L2 единиц труда.

Угол наклона линии изокосты равен отношению цены единицы капитала к цене единицы труда. Угол наклона изокванты определяется отношением предельного продукта капитала к предельному продукту труда. А так как точке A (см. рис.7) обе эти прямые имеют одинаковую крутизну, то можно утверждать, что в данной точке соотношение предельных продуктов капитала и труда равно соотношению цен единиц соответственно капитала и труда:

MPK/MPL=PK/PL. (1.1)

Предельная норма технологического замещения капитала трудом равна соотношению предельных продуктов капитала и труда:

MRTS=MPK/MPL. (1.2)

Преобразовав формулу (1.1) с учётом формулы (1.2), получим

MPK/PK=MPL/PL. (1.3)

Отсюда следует, что для минимизации своих издержек (при заданном объёме производства) фирме целесообразно замещать один фактор другим до тех пор, пока отношение предельного продукта каждого из факторов к цене единиц данных факторов не составит равную для всех вовлекаемых факторов величину. Иными словами, уравнение (1.3) показывает, что при минимальных суммарных издержках каждая дополнительная денежная единица затрат на производственные факторы добавляет одинаковое количество выпускаемой продукции. Фирма минимизирует свои издержки тогда, когда затраты на производство дополнительной продукции одни и те же независимо от того, какой дополнительный производственный фактор применяется.

Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать самые оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения её средних издержек.

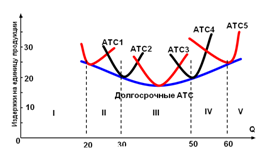

На рис.6 представлены пять различных вариантов (I-V) размеров предприятия, рассчитанных на производство различных объёмов продукции при наименьших средних издержках ATC. Эти варианты фирма может рассматривать как ступени своего роста. На каких-то промежутках (ступенях) своей деятельности она не меняет своих производственных мощностей, а использует то, что имеется, т.е. можно полагать, что на каждой ступени фирма функционирует в краткосрочном периоде. Поэтому кривая, описывающая её издержки на данном этапе, будет кривой краткосрочных средних общих издержек.

Рис. 6. Кривая долгосрочных средних издержек фирмы.

Кривая средних общих издержек ATC1 описывает краткосрочные средние издержки применительно для самого малого из рассматриваемых предприятий. Это значит, что если предприниматель ставит цель получить объём продукции, не превышающий 20 единиц, то он выберет именно этот вариант. Конечно, данный объём продукции мог бы быть произведён и на предприятии больших размеров, но в таком случае общие средние издержки увеличились бы, ибо выросшие производственные мощности оказались бы недоиспользованными. Значит, выбор второго варианта размера предприятия предполагает расширение объёма выпуска в параметрах между 20 и 30 единицами продукции.

Подобные рассуждения можно продолжить и далее. На рис.10 кривая ATC5 описывает издержки применительно к самому большому из рассматриваемых вариантов размера предприятия с объёмом выпуска более 60 единиц.

На практике существует бесконечное множество вариантов размеров предприятия. Рассмотрев совокупность краткосрочных кривых для каждого из вариантов, можно понять, как строится кривая долгосрочных средних издержек. Она является огибающей для всех возможных кривых краткосрочных средних общих издержек ATC. Кривая долгосрочных ATC показывает наименьшие издержки производства любого заданного объёма выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов.

Из рис.6 видно, что наращивание производственных мощностей предприятия будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия (третий вариант). Дальнейшее наращивание объёмов производства будет сопровождаться повышением долгосрочных средних общих издержек.

Законом убывающей отдачи это явление объяснить нельзя, ибо условием его действия является постоянство хотя бы одного из применяемых производственных факторов. Но известно, что в долгосрочном периоде изменяться могут все факторы. Динамику кривой долгосрочных средних общих издержек можно объяснить при помощи так называемого эффекта масштаба.

2.Положительный и отрицательный эффекты масштаба

Изменение фирмой параметров своей деятельности, переход от одного варианта размеров предприятия к другому получил в теории название изменения в масштабе производства. Реакция долгосрочных средних издержек на изменение масштаба производства может быть различной.

1. Если на каком-то временном интервале долгосрочные средние издержки снижаются с увеличением объёма выпуска продукции, то имеет место экономия, обусловленная ростом масштаба производства (или положительным эффектом масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объёма выпуска на 12 %. Данный период времени с объёмом выпуска OQ1 соответствует варианту I функционирования расширяющейся фирмы (рис.7). Существует ряд факторов, обусловливающих эффект экономии:

а) углубление специализации труда, сосредоточение усилий работника на всё сужающемся поле деятельности неизбежно повышает производительность его труда. Это относится не только к производственным рабочим, но и к управленческому персоналу;

б) неделимость производства. Всякая фирма для осуществления своей деятельности должна иметь некий минимальный объём некоторых ресурсов. Понятие неделимости здесь употреблено в том смысле; что нельзя использовать, скажем, половину этого объёма ресурсов при изменении объёма выпуска, а лишь целиком. По мере роста фирмы затраты на такие ресурсы не увеличиваются (или увеличиваются незначительно), поэтому величина их издержек на единицу продукции падает;

в) применение новых технологий. Применение в производстве различных технических нововведений требует значительных финансовых и иных затрат. Как правило, малые фирмы часто просто не в состоянии понести такие затраты. К тому же эффективность применения новой техники наиболее полно проявляет себя в условиях большого объёма производства;

г) производство побочной продукции. Крупная фирма не в состоянии эффективно использовать неизбежные в производстве отходы. Их переработку осуществляют вспомогательные производства, что в конечном счёте тоже ведёт к снижению долгосрочных средних общих издержек.

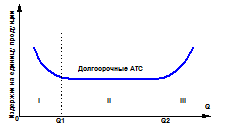

Рис. 7. Динамика долгосрочных средних издержек:

I - экономия от роста масштаба производства; II - постоянная отдача от роста масштаба производства; III - рост издержек в зависимости от роста масштаба производства

2. Если на определённом временном интервале производства долгосрочные средние общие издержки при увеличении объёма выпуска растут, то имеет место ущерб от масштаба роста производства (или отрицательный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объёма выпуска на 7 %. Этот интервал с объёмом выпуска свыше) OQ2 соответствует варианту III функционирования расширяющейся фирмы (рис.7). Причиной отрицательного эффекта масштаба могут быть, во-первых, технические факторы, во-вторых, ущерб от роста масштаба производства может быть вызван организационными причинами.

3. Если же в течении определённого времени производства долгосрочные средние общие издержки никак не реагируют на изменение объёма выпуска, т.е. остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства. Например, рост количества применяемых ресурсов на 10 % вызвал рост объёмов производства также на 10 %. Данный временной интервал отвечает варианту II функционирования расширяющейся фирмы (рис. 7).

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объёма выпуска будет сопровождаться снижением долговременных средних общих издержек, в других - их увеличением. Это обстоятельство оказывает существенное влияние на структуру той или иной отрасли. Чтобы понять это воздействие, вводится понятие минимального эффективного масштаба (MES), т.е. наименьшего объёма производства, при котором фирма может минимизировать свои долгосрочные средние общие издержки. На рис.7 видно, что это возможно при объёме выпуска, равном OQ1.

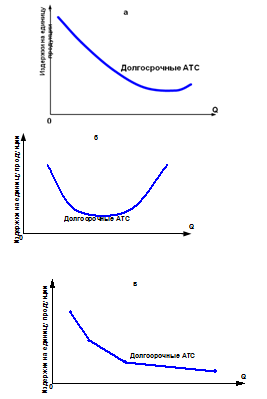

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними общими издержками. Если наблюдается тенденция снижения издержек с увеличением объёма выпуска и если этот временной интервал достаточно продолжителен (рис.8а), то наибольшую эффективность продемонстрируют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Рис. 8. Типы кривых долгосрочных ATC

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим (рис.8б) и быстро сменяется отрицательным эффектом, то эффективнее других будут выглядеть небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях лёгкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объёмы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. На рис.7 показана эта ситуация на том отрезке кривой долгосрочных средних издержек, который описывает объём производства, равный Q1Q2.

Нельзя полагать, что во всех случаях расширение объёмов выпуска будет сопровождаться чётко прослеживаемой сменой названных временных интервалов. Хозяйственный опыт показывает, что для некоторых отраслей (например, для обрабатывающей) типична относительная продолжительность положительного эффекта масштаба при условии больших объёмов выпуска (рис.8в).

Из рис.8 видно, что кривая долгосрочных ATC сначала стремительно падает, затем темп падения замедляется и она плавно снижается с увеличением объёма выпуска. Средние издержки приближаются к постоянным. Такие кривые называются ещё L-образными кривыми.

В целом же следует заключить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда и ряда других факторов.

Заключение

В современных условиях российские предприятия функционируют в обстановке высокой рентабельности как экономической, так и законодательной. Глубокие преобразования, произошедшие в отечественной экономике за последние годы, специфика переходного периода к рыночным условиям, создали дополнительные сложности для выживания предприятий в такой ситуации.

Развитие, полное риска, проявляется в таких тенденциях, как насыщение рынка, стремление к концентрации и интернациональности предприятий, сокращение технологических и жизненных циклов продукции, устранение барьеров для конкуренции.

Российские фирмы осуществляют свою деятельность в период переходной экономики. Переходной называется экономика, в которой осуществляется процесс институциональной трансформации, т.е. изменение системы правил и норм, механизмов обеспечения их соблюдения и представления людей об экономических процессах.

Анализируя различные литературные источники по определению понятия «издержки», можно придти к выводу, что понятие «издержки производства» можно несколько конкретизировать. Кроме издержек производства, включающих в себя издержки по производству, реализации, предприятие несет и другие денежные расходы, например, связанные с использованием средств, не входящих в издержки производства. Поэтому мы вводим понятие «издержки (отдельно) хозяйствующего субъекта», учитывая совокупность всех издержек за определенный период времени.

Для того, чтобы хозяйствующий субъект мог выжить в современной ситуации и работать рентабельно, необходимо принимать верные и своевременные управленческие решения. Для этого нужны совершенные системы управления издержками. Мировая экономическая практика предлагает две такие системы: контроллинг и управленческий учет. Обе системы интересны и схожи между собой.

В отечественной литературе, так же, как и в западной, часто подменяют понятие «управленческий учет» и «производственный учет». При этом эти виды учета необходимы не только в период перехода к рынку, но и в дальнейшем.

Система управленческого учета подразумевает, прежде всего, учет издержек с трех сторон:

- производственный учет;

- дифференциальный учет;

- учет по центрам ответственности;

При производственном учете в мировой практике используется два основных метода: учет полных и усеченных издержек - «директ-костинг» - это метод учета, основное отличие которого от других методов, заключается в том, что в издержках производства учитываются постоянные издержки, непосредственно связанные с выполнением конкретных изделий. На основе директ-костинга затраты подразделяются на переменные и постоянные, последние, в свою очередь, делятся на полезные и бесполезные. В этом и заключается особенность директ-костинга. Но для того, чтобы его применить на отечественном предприятии, необходимо изменить структуру постоянных издержек, т.е. выделить прямые и общие постоянные издержки. Прямые затраты непосредственно относятся на издержки производства конкретных видов продукции и учитываются при определении полумаржи или «вклада продукта», а общие будут учитываться при определении окончательного финансового результата реализации в целом по предприятию.

Снижение издержек производства - один из основных путей повышения прибыли. К кризисам в экономике России можно отнести отставание реальной заработной платы от номинальной, снижение производительности труда, наличие трудоизбыточных предприятий, отсутствие гибкой политики в изменении профиля производства. Эти и другие проблемы привели, прежде всего, к снижению объемов производства, к замене современных средств производства рабочей силой, к социальной напряженности.

Обобщая все вышесказанное, можно сделать следующее заключение: в условиях рынка не только можно, а необходимо всегда управлять издержками. Идет перестройка экономического мышления, при этом прослеживается следующая логическая цепочка: изменение теории издержек влечет за собой необходимость обучения специалистов и использование этих новых теорий на предприятиях материального производства с целью прогрессивного управления ими..

Тест

1.Экономическая прибыль:

а) не может иметь место на конкурентном рынке в долгосрочном периоде;

б) эквивалентна нормальной бухгалтерской прибыли;

в) имеет место всякий раз, когда общие издержки превышают общий доход фирмы;

г) существует всегда, когда предельный доход превышает предельные издержки;

д) все предыдущие ответы неверны.

Ответ: Г)

2.При выработке решений об оптимальном объеме производства фирмы принимаются во внимание следующие виды издержек:

а) средние переменные;

б) бухгалтерские;

в) средние постоянные

г) предельные

Ответ: А)

3. Если фирма увеличивает затраты на ресурсы на 10%, а объем производства возрастает при этом на 15%, то в этом случае:

а) наблюдается отрицательный эффект масштаба;

б) наблюдается положительный эффект масштаба;

в) действует закон убывающей производительности;

г) кривая LATC сдвигается вверх;

д) фирма получает максимальную прибыль.

Ответ: Б)

Список литературы

- Макконелл К.Р., Брю С.Л. Экономикс. Принципы, проблемы и политика. Том 2. Под ред. Пороховского А.А. Москва, 1996.

- Современная экономика. П/ред. Мамедова О.Ю. Ростов-на-Дону, 1996.

- Теория переходной экономики. Микроэкономикс. П/ред. В.В.Герасименко. М., ТЕИС.

- Универсальный учебник. Экономический словарь специалисту, студенту, абитуриенту, школьнику. П/ред. О. Мамедова. Ростов на Дону. Издательство Феникс. 1996.

- Хейне П. Экономический образ мышления. /пер. с англ. М.: «Дело» 1993,

- Экономическая теория. П/ред. Базылева Н.И., Гурко С.П. Минск, БГЭУ, 1996.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Издержки производства

- Издержки фирмы: сущность и структура

- Издержки фирмы в краткосрочном периоде

- Издержки производства и прибыль

- Издержки производства и прибыль

- Издержки производства

- Издержки производства

- Изжержки фирмы в краткосрочном периоде

- Издержки фирмы в долгосрочном периоде (Вариант 16)

- Издержки производства

- Издержки фирмы в долгосрочном периоде

- Издержки производства и прибыль

- Издержки производства и прибыль